从地税角度看天津市房地产企业的税收发展

2016-12-21王亚军

◎文/王亚军

从地税角度看天津市房地产企业的税收发展

◎文/王亚军

随着天津市经济的不断发展,房地产行业的重要性更加突出,因此,为更好地促进房地产行业的发展,本文对天津市红桥区近三年房地产企业税收情况进行分析,从地税角度提出促进房地产企业发展的对策建议。

房地产行业;营改增;地方税收

一、红桥区房地产企业税收情况

(一)房地产企业税收占比分析

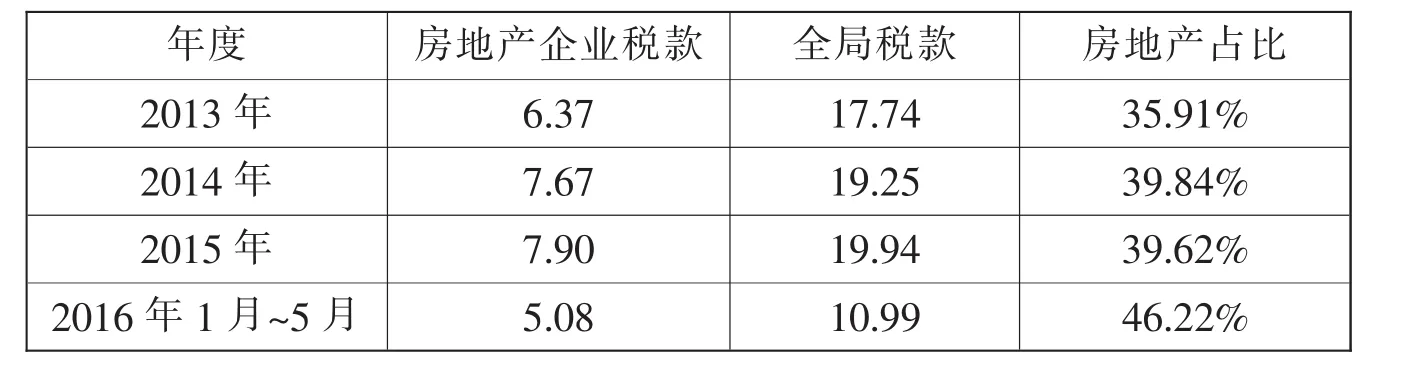

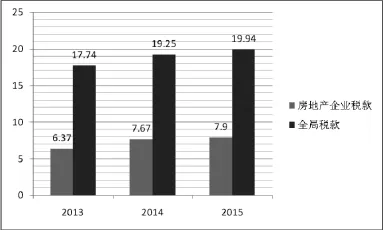

房地产行业近年来一直是红桥区地税税收收入的支柱行业之一,其中企业税款(房地产行业税收剔除契税及房管局代征税款)近三年在全区收入中始终保持四成的占比,从而成为影响着全区税收收入增长的第一因素。

(二)房地产企业各税种占比分析

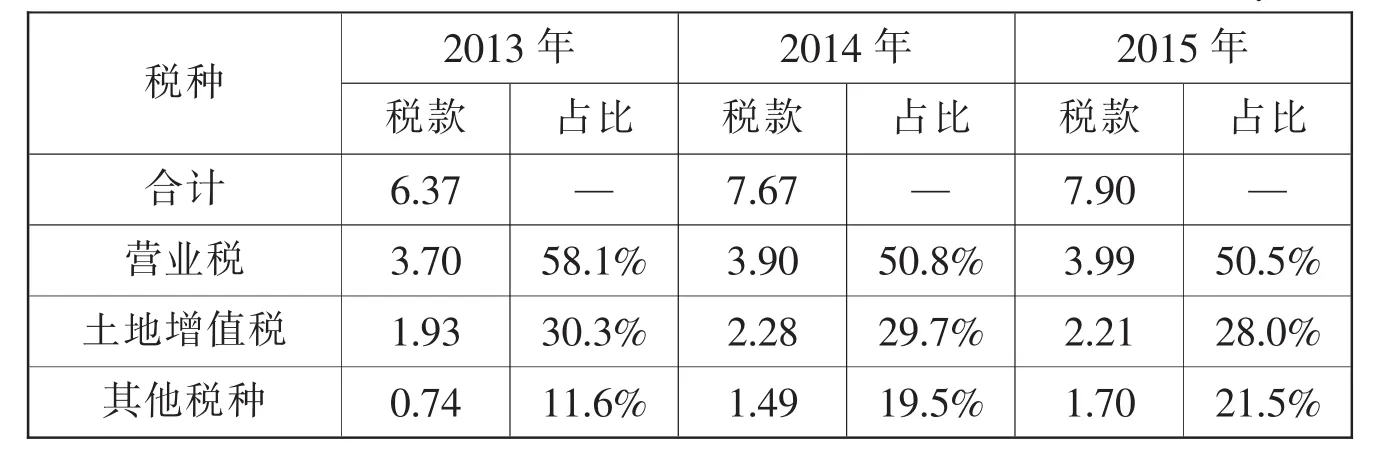

1.从税种构成看,房地产企业的税种以营业税和土地增值税为主,两者合计占比接近80%。其他税种主要包括:企业所得税,个人所得税,随营业税附征的税费,房产税,土地税,印花税等。

2.从税种规模看,营业税的主体作用明显。近三年红桥区房地产企业缴纳的营业税逐年增加,2015年已接近4亿元,单税种在行业税款中所占比例始终在五成以上,是房地产行业乃至全区税收收入的重要组成部分。

二、房地产成交趋势及对税收的影响

近三年房地产企业成交量、成交趋势与营业税情况比较详见图2、图3。

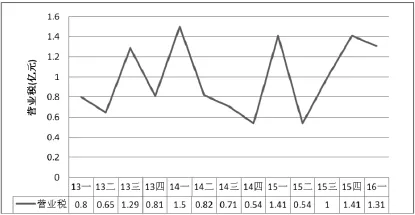

商品房成交量和成交均价是影响房地产企业税收的重要指标。近几年的统计数据表明,两个指标的走势和营业税税收之间的相关性具有一定规律。

表1 2013—2015年及2016年1月~5月房地产企业税款占比表单位:亿元

图1 2013—2015年房地产企业税款占比图(单位:亿元)

表2 房地产企业税收各税种占比表 单位:亿元

图2 近三年商品房成交量、成交均价分季度趋势表

图3 红桥区近三年商品房营业税分季度表

从红桥区房地产项目成交情况可以看出,近年来商品房市场的走势,除了2013年初和2015年四季度两次较为明显的价格上涨外,其余时间基本保持平稳震荡上行的格局,而交易量的高峰也恰好出现在这两个价格高点上。

三、2016年营改增对红桥区房地产企业的影响

营改增政策已于2016年5月1日正式实施,在5月份征期结束后,营业税将正式退出历史舞台。从6月份开始,房地产企业将不再缴纳营业税款。此项政策将对征收房地产企业的税收造成一定影响。结合之前对行业税款的分解和近期的行业走势,可对2016年房地产企业税款做出如下预测(详见表3)。

按此测算,在不考虑营改增因素影响的前提下,2016年红桥区房地产企业将产生超过9.3亿元的地税税收,其中营业税超过4.5亿元。营改增政策实施后,预计行业全年实际入库税款7亿元左右,其中营业税可入库2.3亿元。预测2016年营改增因素将影响房地产企业地税税收2.2亿元~2.3亿元。

四、当前红桥区重点房地产企业及相关项目概况

从近几年房地产行业税收情况看,红桥区存在开发地块较少、税款相对集中于几个大型项目的特点。2016年上半年,红桥区地方税务局共管理重点房地产企业18户,基本涵盖了当前区域内的重点房地产项目。

表3 2016年房地产企业税收预测 单位:亿元

红桥区房地产项目呈西北—东南向分布,集中于子牙河、南运河两岸和科、教重点单位周边,这也反映了房地产项目选址注重生态环境、强调生活便利的特点。这些项目中,既有以惠灵顿社区为代表的大范围住宅区,也有商住两用项目,还有如宝能创业中心、海河华鼎大厦等红桥区重点商务楼宇,从不同角度推动红桥区的区域经济向前发展。

从产生税收的角度来看,红桥区共有6家企业由于其项目面积广、周期长或是近期刚刚开盘等多种原因,成为近半年来产生税款最多的企业,在1月至5月入库的5.08亿元税款中,这六家企业合计贡献4.23亿元,占比高达83%,而其中入库最多的两家企业合计入库2.79亿元,表现出税收集中于少数企业的特点。

从近几年的开盘情况看,除了少数范围大周期长的项目外,每年新开盘项目只有一到两个。如2013年的亿城堂庭,2014年的海河华鼎和公园壹号,2015年的启春里和大成雅苑,2016年的新春花苑,由于新开项目较少,使得区域内很难呈现百花齐放的局面。

五、红桥区房地产业税收存在的几点问题

(一)成交项目过于集中,限制行业税收进一步增长

近几年,在红桥区房地产行业税收中,税款主要集中在几个重点项目上,其它项目由于房源数量少、销售周期长等因素,难以形成具有一定规模的稳定税源,税收过度依赖于少数重点企业,整体税收增长存在瓶颈。

(二)新增税源少,税源持续性不强

房地产业税源具有与生俱来的阶段性特点,房源售罄,税源即告消失。目前红桥区范围广、房源量大的项目数量不多,多数房地产企业不具有长期稳定产生税收的能力。同时受多方面因素影响,近几年新开工、开盘项目屈指可数,行业整体创造新税收增长点的能力不强。以近三年情况为例,能持续产生税收的只有惠灵顿社区、泰达城等少数几个项目,除此之外每年区域内仅有一至两个成规模新项目开盘,从房源数量和销售周期上都无法与几个长期重点项目相比。

(三)税源稳定性差,受经济环境和政策调整影响较大

房地产行业因其特殊性,受经济形势、政策调控、市场需求等因素的影响较为明显。以 2014年下半年和 2015年四季度至今为例,前者处于经济下行压力较大、存量房数量明显下降的时期,行业税收未像往年一样出现上扬,反而持续下滑,而后者正是新项目集中开盘,市场各类需求旺盛的时期,特别是2016年初去库存等政策的推动,使得这一时期的商品房市场有价有市,行业税收出现了比较明显的增长。两年间市场走向的巨大变化反映了行业具有受各方面因素影响较大,税源增长稳定性差的弱点。

六、促进房地产行业税收发展的对策建议

面对红桥区经济的不断发展,房地产行业的重要性更加突出,为了更好地促进房地产行业的发展,笔者认为,应做好以下三项工作:

(一)合理规划区域布局,提升房地产项目定位

房地产项目成交情况与楼盘座落地区域价值、项目定位等有着密切关系,近几年红桥区房地产项目成交情况印证了这一点,几个成交比较集中的楼盘基本都具有区域发展成熟度高、周边交通便利、配套设施较完备、定位相对较高的特点。红桥区当前的经济发展还存在着区域间不均衡、行业多样性差等弱点,要达到房地产重点项目以点带面,税收全面开花的效果,首要任务是利用好“十三五”时期发展的大好机遇,加大力量补强区域经济发展的薄弱环节,提升全区整体站位,带动区域内房地产项目提升档次,高质量发展。

(二)多部门联合,促进房地产项目有序开发

房地产项目的开发流程涉及土地整理中心、国土资源局、国税、地税等多部门。地税部门只是在房地产行业税收管理上有丰富的经验,但在房地产行业的立项、开发、交易等环节还需要其他部门的协助。因此,要做好房地产行业的管理,需要建立成熟的多部门联合监控的工作机制,从企业取得地块开发资格开始,随着开发进程,对相关成本、费用进行认定、记录、核算,加强数据交换和共享。

(三)进一步加强营改增后房地产业的税收管理,高质量做好房地产行业的组织收入工作

营改增后房地产业的管理,依然是地税部门的工作重点。目前营改增政策已经正式实施,房地产行业地税征收工作面临重大的转折。营改增政策的实施对地税组织收入工作具有较大的影响,但房地产行业的税收管理,依然是地税工作的重点,其税收仍然是组织收入工作的一个重要支柱。我们将总结近几年房地产管理方面的良好经验,继续高质量做好房地产行业的组织收入工作。

责任编辑:陈 淼 曲 宁

F275.4

A

1006-1255-(2016)08-0054-04

王亚军(1963—),天津市红桥区地方税务局。邮编:300121