个税递延型养老保险产品的可行性研究

2016-12-20宋君

宋 君

(武汉大学 社会保障研究中心,湖北 武汉 430072)

个税递延型养老保险产品的可行性研究

宋 君

(武汉大学 社会保障研究中心,湖北 武汉 430072)

在论述开展个税递延型养老保险的必要性的基础上,分析开展个税递延型养老保险的可行性,即潜在的巨大消费市场,政府财政收入的可支持性,个税递延型养老保险对于商业保险市场具有刺激作用。提出个税递延型养老保险应该完善相关法规、扩大养老保险收益人群、发展完善个税递延型养老保险产品的发展建议。

老龄化;个税递延型养老保险;必要性;可行性;发展建议

截至2013年底,我国65岁以上老年人达13 161万人,老龄化指数*老龄化指数是综合反映人口年龄结构状况的指标,指数越高说明老龄化程度越深。计算方法是用65岁以上老年人口除以14岁以下人口。达到了58.9%,与 2010年第六次全国人口普查时30.4%的老龄化指数相比,几乎翻了一倍。老年人口比重的增大加重了我国社会的经济负担,现行的养老体制迫切需要制度创新。正是在这样的背景之下,个税递延型养老保险进入了人们视野。

“个税递延型养老保险”是被美国著名精算师霍豪斯形象的称之为“三条腿的板凳”的养老保障体系中个人商业养老保险中的一种[1],它模仿美国的“401K”计划,采用EET模式,即个人在购买商业养老保险时不缴税,获得投资收益时不缴税,领取保险费时缴税。作为补充性养老保险模式的一种新探索,在我国老龄化不断加剧的情况下,2008年国家出台了《关于当前金融促进经济发展的若干意见》(国办发[2008]126号16条)规定积极发展个人、团体养老等保险业务,鼓励和支持有条件企业通过商业保险建立多层次养老保障计划,研究对养老保险投保人给予延迟纳税等税收优惠;2009年出台了《国务院关于推进上海加快发展现代服务业先进制造业建设国际金融中心和国际航运中心的意见》(国发[2009]19号)8条规定鼓励个人购买商业养老保险,由财政部、税务总局、保监会会同上海市研究具体方案,适时开展个人税收递延型养老保险产品试点;2011年上海市出台的《上海保险业发展“十二五”规划纲要》规定积极开展个税递延型养老保险业务试点、支持有条件的企业建立商业养老保障计划,鼓励保险公司积极开展企业年金保险;2013年国家出台了《中共中央关于全面深化改革若干重大问题的决定》中规定加快发展企业年金、职业年金、商业保险,构建多层次的社会保障体系;2014年国家出台的《关于加快发展现代保险服务业的若干意见》(国发[2014]29号)规定完善现代保险服务业发展的支持政策。建立保险监管协调机制,鼓励政府通过多种方式购买保险服务,研究完善促进现代保险服务业加快发展的税收政策,适时开展个人税收递延型商业养老保险试点。从2008年至今的多次政策指引,个人税收型养老保险最终尘埃落定,2015年将在上海正式启动试点。

一、开展个税递延型养老保险的必要性

(一)老年寿命的延长,第一支柱基本养老金保障作用有限

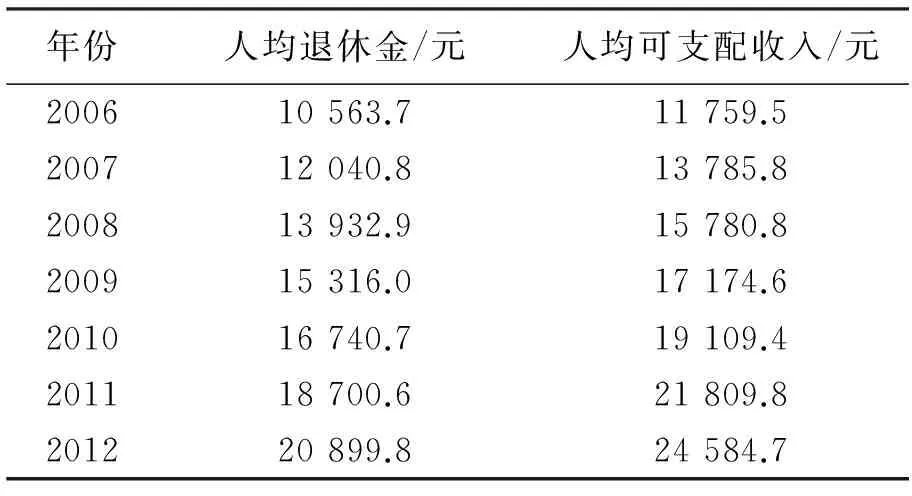

伴随着人口寿命的延长,基本养老金难以维系中国人从退休到入土为安的一个基本生活已经成为一个不争的事实。更为严重的是,养老金对社会平均工资的替代率在逐年下滑。2013年的替代率为43.37%,这离制度建立之初所承诺的基本保险加个人账户的养老金平均替代率应大致在60%作用的目标似乎是渐行渐远[2]。老年人在付出了几十年的劳动之后,退休后的收入反而不如工作之时,棘轮效应指出人们的生活水平易升不易降,较少的退休金难以维系原来的生活水平。人均退休金低于城镇居民的人均可支配收入,见表1。这说明老年人实际上的生活水平时中等偏下的,养老金应付基本生活已经捉襟见肘,更不用说老年阶段庞大的医疗费开支等。对于企业职工来说退休后的收入还不如工作时收入的一半,不久的将来并轨后的公务员退休金也是这样的情况,如此强烈大的反差既容易引发社会不和谐因素,也与目前所倡导建立公正公平共享的全民小康社会严重不符。

表1 我国人均退休金与城镇居 民人均可支配收入对比表

资料来源:国家统计局。

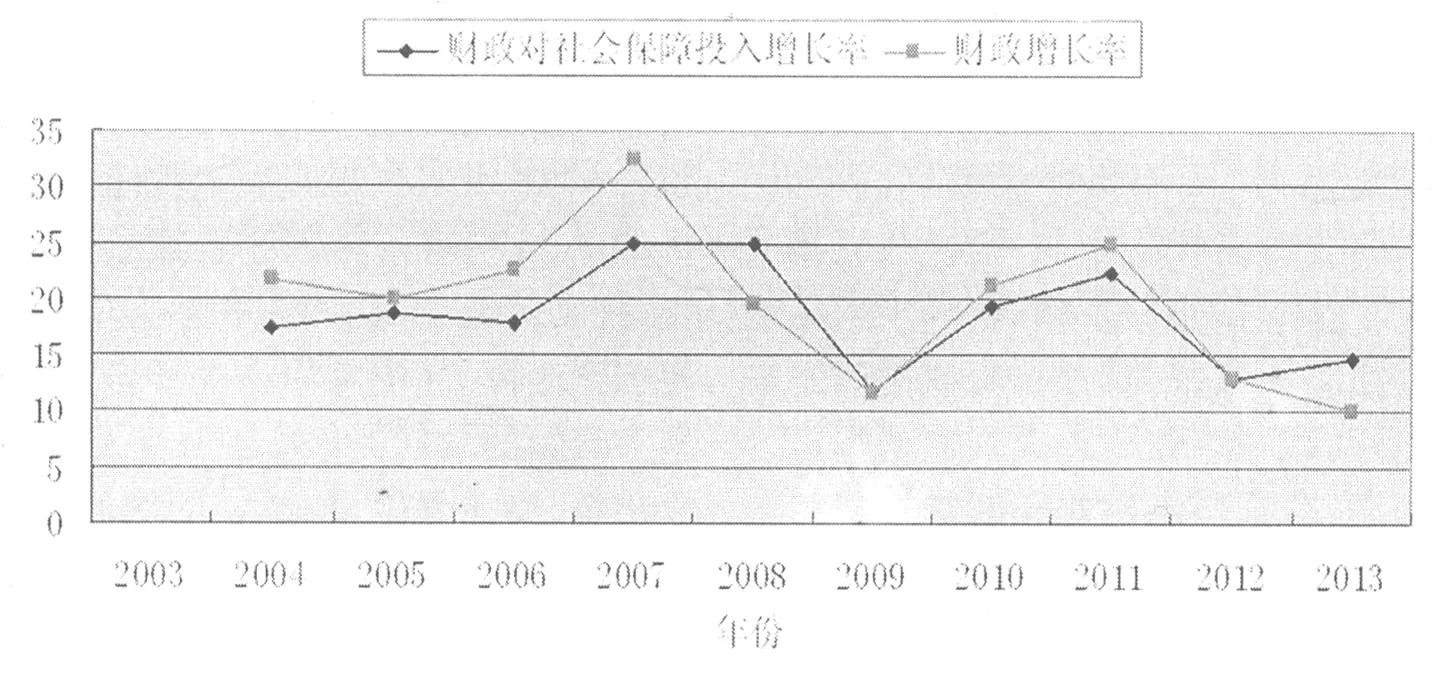

改革开放以来,国家对社会保障的日趋重视,因计划生育政策的开展,家庭子女数量的减少,养老的责任从家庭承担转移到政府身上,养老靠政府已经成为大多人的共识。根据美国CSIS2012年发布的《平衡传统与现代:东亚地区退休养老前景》数据显示:中国内地63%的人认为政府应该为退休养老提供收入[3]。但是由于我国经历了计划经济到市场经济的转轨,养老保险制度尚处于改革阶段,加上老龄化日益严重,历史转账成本以及巨额的养老金开支使得政府一方面难以补上养老金缺口,据测算,2006~2050年中国基础养老金的历史债务达到8万亿元[4],一方面又面临财政巨额负担,从近几年的数据分析,国家在社会保障方面的投入的增长速度已经超过了国家财政的增长速度,见图1。可见,第一支柱的基础养老金已经无法满足中国人的“老有所依”。

图1 财政对社会保障投入增长率与财政投入增长率情况 数据来源:2013年财政统计年鉴。

此外,党的十八大将我国政府在社保中的作用定义为“保基本,全覆盖”,这也传递出一个信号:政府只能为人民提供最基本的生活保障。基于这样的背景,养老第一支柱的作用不会满足人民对于多样物质、文化的需求,而很显然,社会发展到现在的阶段,大多数人民的需求不会只停留在吃饱穿暖的层次,那么收入中断的老年人便不能单独依赖政府的保障。

(二)第二支柱企业年金逆选择性,养老保障作用较小

2004年以来,企业年金进入了发展的转折时期,同时带来了更大的争论,企业年金在中国更像是富人俱乐部,参加的企业大多是沿海经济发达地区的大型国有、垄断企业或是大型民营企业,小型企业由于资金回转速度慢以及人员流动性大等原因往往没有资金也不敢冒然为员工建立这样的福利。从国家统计局网站可知,立企业年金的企业数目有6.61万户,参加企业年金的职工数仅有2 056万人,企业年金占职工基本养老保险参保员工比重的8.5%。由于参加的企业不多,缺乏实践经验和规模效应,我国的企业年金市场也没有成长起来。企业年金对中国养老的补充保障作用可以说是微乎其微的。国家对于企业年金的税收优惠并没有惠及所有社会成员,反而是让富人搭了穷人的便车。制度的扭曲使得第二支柱的养老保险在我国始终是“扶不起的阿斗”。养老保障需要开辟更加公平富有激励的新路。

由此可见,基础养老保险超负荷运行,企业补充养老保险的补充作用有限,中国的养老迫切需要广开新路,第三支柱的个人商业养老保险需要发挥自己的作用。

二、开展个税递延型养老保险的可行性

(一)潜在的巨大消费市场

一项商业保险业务开展具备三个条件:有需求的人、为满足保险需求的购买能力和购买意愿[5]。首先,现有的第一支柱养老金保障水平低,四二一的家庭模式加上年轻人城市生存的巨大压力使得老年人依托子女养老变得不可行,个税递延型养老保险恰好顺势而生,弥补退休金不足的问题,因此该产品有广泛的市场需求,对于最先推广的一线城市上海来说更为合适。

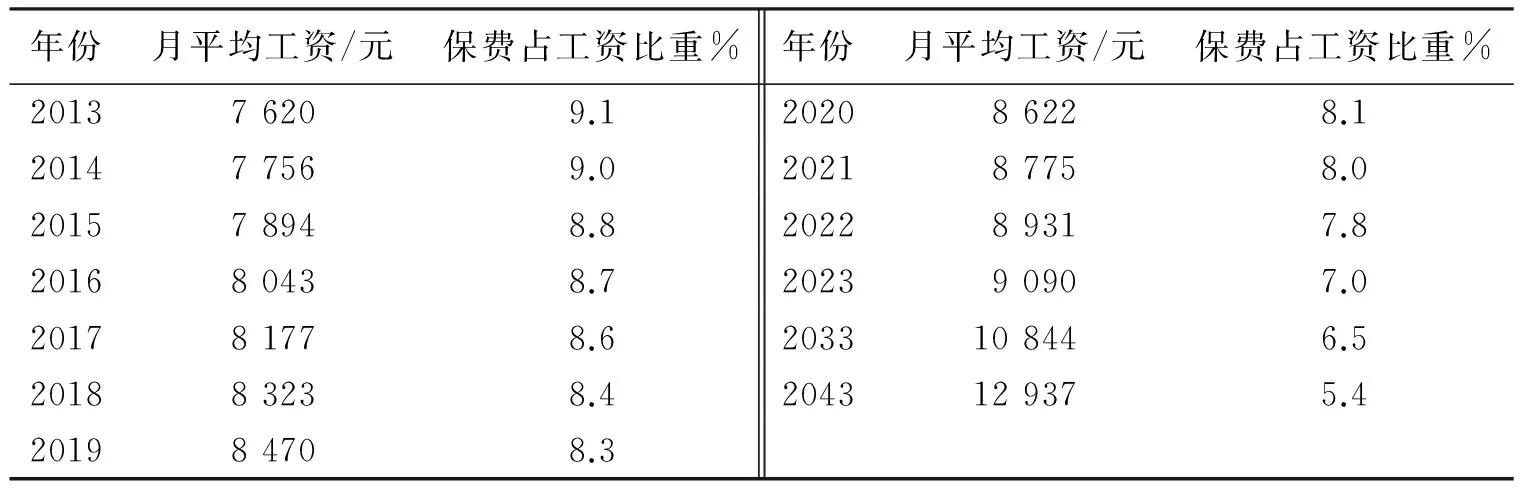

其次,根据生命周期理论可知,随着年龄的增长,收入和消费都在增长,但消费的增速小于工资的增速,因此人们具有较多的可支配收入。具有购买个税递延型养老保险的能力。按照社会平均工资在2020年翻番的指标量化可得十年间人均工资的增长率为7.18%[6],以上海市2013年的平均工资为例,可以看到未来工资的变化趋势,被保险人完全能够承担每月700元*保险深度=一个地方保费收入/该地GDP,可以反映出一个国家的保险业在整个国民经济中的重要地位。的保费,见表2。

表2 上海市月平均工资预测单位

注:月平均工资W=7 620*(1+0.071 8)n,保费按最高免税额700元计算,实际中可能更小, 那么保费占资的比重更低。

再次,个税递延型养老产品具有避税的功能,吸引人们购买。通过购买该产品,减少了人们的当期纳税额,伴随着人们工资的提高,未来的个税免征额也会提高,到老年真正领取保险所得时,个人实际上会落入一个较低的纳税区间,未来的税收也会减少,从而使个人在整个生命周期内税收减少,税收的替代效应减弱,所得增加,再加上缴纳的保费在10年、20年甚至更长的时间内由专门的人员进行投资,分红所得高于银行的固定利率,个人福利的增加对于任何一个理性经济人来说有驱动其购买该产品的动力。个税递延型养老保险的个人属性也激励个人购买意愿,企业开办企业年金的首要目的是为了留住人才,为了自身的利益,因此企业年金是集体利权,个人的中途离职跳槽将会导致个人利益受损,而个人购买的商业保险属于个人利权,极大地满足了劳动力自由流动的需求,对于试点以后的发展改进,将会惠及更多的人群,满足人们的自由流动需求。 (二)政府财政收入的可支持性

税收递延会导致政府财政收入的减少,但这种减少是在政府可承受范围之内的,以试点的上海为例,个人所得税收入占政府财政收入的比重相当小,见表3。而若具体到个税递延型养老保险,这个比例会更小[6]。政府在税收方面的优惠鼓励个人参与商业保险,保险公司业务扩大利润增多,所缴纳的营业税、企业所得税相应增多,保险市场的良性运行会激活整个资本市场活力,那么政府在个人所得税上的损失完全可以从其他税收上获得弥补。

表3 上海市个人税收与财政收入对比情况

数据来源:2007~2013年国家统计年鉴。

(三)个税递延型养老保险对于商业保险市场具有刺激作用

我国的保险深度多年来一直保持在一个较低的水平上,2013年保险深度*上海市现在规定个人购买商业保险的免税额度最高为每人每月700元。为3.02%,远远低于发达国家12%的标准[8],保险行业还有很大的潜力可以挖掘。保监会发布的《中国保险业“十二五”发展规划》中明确的提出到2015年我国保险深度要达到5%。政策规划表明我国已经开始重视保险业的发展,个税递延型养老保险便是一个很好的响应。从目前商业保险市场数据来看,寿险市场相比其他保险市场而言发展的更好,见表4,也就意味着寿险有更好的发展前景与市场经验,个税递延型养老保险的推出会有更多的保险公司会采纳它、推广它,进而将其做广做大。经济学原理指出,竞争性市场是最具有效率的市场类型,从而也能达到优化资源配置的作用,吸纳多家保险公司开展此业务,不仅能够积累更多保险基金,也能够做活我国的商业保险市场。

表4 2013年全国和上海保费收入情况表 亿元

资料来源:保监会网站。

三、个税递延型养老保险的发展建议

个税递延型养老保险作为一种“舶来品”,能否适应中国的本土化还需要地方实践论证,不能完全照搬国外的经验,正如唐钧所言以中国之大,地方性的经验是非常值得关注的,要创立适合中国国情的政策,必须到地方,实践中找寻经验[9]。同时要不断修正政策,在发展中展望。

(一)完善相关法规

2007年,个税递延型产品在中国开始立项,两度夭折,没有法律层面上的强制约束力是导致政策随意变动的一个重要原因。部门规定、若干意见显示了政策不成熟,参与有风险,软性约束没有引起各部门联动,导致政策几度搁浅。十八届四中全会将依法治国提到了前所未有的高度,只有完善顶层立法才会使得政策有法可依,社会有令则行。个税递延型养老保险在吸取上海试点经验的同时,要尽快走向立法层次,给保险公司和人民吃一颗定心丸,全国立法的推行会使得该产品在国内市场推广开来,保险公司才敢开发完善产品,民众才敢将养命钱放入其中。立法的完善也会敦促个税递延型养老产品走向制度化,不会像“以房养老”一样走入死胡同。同时全国法规的出台可以确定一个相对一致的免税标准,监督办法,产品运行办法,避免富裕省份、地区锦上添花,贫穷地区不能收益的情况,产品在全国的推广可以推动个人的自由流动,改变目前年轻人被完善的社会保障制度吸引只想扎根一线城市、沿海地区的思想。

(二)让公平的阳光洒向个税递延型养老产品

1.不同收入水平的群体平等的享受养老保险

个税递延型养老产品与个人所得收入挂钩,由于它的税收优惠,不免让人觉得政策是在为富人避税“开后门”。是否累进式的个人所得税政策具有累退的性质受到多方怀疑。如何避免产品的推广成为助长马太效应的催化剂,扩大贫富差距的凶器十分重要。作为补充式养老保障的一种创新,它的定位并不是保基本而是促增长,这是必须明确的。因此产品的设计重点应该是如何惠及更多中等或中高等收入的人群。作为社会的夹心层,他们既没有享受国家救助的资格,也没有富甲一方的资产,社会压力、家庭压力都十分巨大,他们的养老其实是最令人担忧的,该产品的推广的主要对象可以说就是这部分群体,鼓励中产阶级自力更生,既不会增加国家的负担,也能保证他们晚年的生活,保证经济的活力。中产阶级作为社会的众数,他们的收入往往超过个税起征点没有多少,短视目光可能使其不愿意在这个定期账户上存款,因此要调动其购买的积极性。个税递延型养老产品可以模仿我国的住房公积金账户的用途,在个人发生重大疾病或是意外事故时能够及时提现,并给予提现时免税的优惠政策,由于该账户的非意外禁止动用和专业机构投资运营收益较高的特点,可能会鼓励个人的购买欲望。

做好个人资产的调查记录工作,尤其是个人的不动产调查,提高结果的可信性。可以综合计算个人资产维持个体生命的可用年限上设立一个参与该产品的工资上限,将一些收入过高的人排除在外。推行递减式的递延额制度,收入越高,参加该养老项目的递延金额越少,直至完全退出[10]。采用总额限制和比例限制相结合的方式,防止逆向选择的产生[11]。避免使养老产品成为富人的避税港,鼓励其参与其他养老分红产品。

个人所得税没有在高收入和低收入人群之间建立调节有效的“瞄准机制”[12],对于收入十分接近个税起征点的人群由于不符合条件被自动排除在外,这直接造成了不公平,这部分边缘群体其实更需要增加自己的养老金收入保障“老有所依”。对于他们,可以模仿负所得税的政策,采用德国的个税递延型经验,给予一定的补贴,使其收入达到个税起征点,能够获取参加递延型养老保险的资格,等到起领取养老金时,当初补贴的钱又通过税收一定程度上回到了政府的口袋,这种积极的形式一方面起到救助作用,一方面又可以鼓励个人自我保障意识。

2.不同年龄阶段的人平等的享受养老保险

按照生命周期理论可知,一个人在生命的不同阶段,其储蓄和消费的关系是不同的,年轻时消费大于储蓄收入,中年阶段储蓄收入大于消费,年轻人往往在事业的开始阶段没有过多的资金加入养老保险或是收入达不到个税起征点而没有资格参加,对于这种情况是可以模仿养老保险的个人名义账户,年轻时商业养老保险只有一个口头账户,等到中年时收入增多时在慢慢补齐年轻时候的欠债,通过这种平滑不同生命周期收入的形式来吸纳年轻人群,培养自我保障的观念,扩大参与的群体,从而能够达到规模效应,降低商业保险公司的管理成本。

(三)注重保险产品的实际可操作性,对于产品的制定要删繁就简

1.整合养老保险个人账户,增强行业间竞争性

我国的改革已经步入深水区,深化改革必须能够“牵一发而动全身”。商业保险改革不能“单打一、不配套”,要配合我国社会保险的推行,同时也要利用已有的社会保险资源,避免增加管理成本。递延型保险的推行需要在商业保险公司设立个人账户,而目前我国基础养老保险领域中也存在一个个人账户,可以将商业险个人账户划入基础个人账户的一个子项目,从而使得个人养老金积聚到一起,既方便个人查阅增强个人的缴费动力,又有利于管理。目前,我国只接受团体个险,这实际上将一些自由职业者排除在外,统一化的个人账户能够很好地规避这个问题。随着更多的商业保险公司参与到递延型产品的开发,每家公司的投资收益肯定参差不齐,可以允许个人携带自己的账户在不同保险公司转移,以此来推动保险公司努力提高投资收益,留住客户。

2.递延型养老保险的领取方式应该趋于多元化

刚刚诞生的递延型产品仅仅考虑到如何吸纳资金的问题,而对于未来养老金发放也不可掉以轻心。国外目前比较流行的发放模式是一次性领取和分次领取,并设立了到期不领取的惩罚金制度[13]。我国可以在此基础上加以改进,采用递增式的发放方式,即随着年龄的增长可以提取的养老金数额上限不断增加。刚刚退休时由于个体刚刚离开工作岗位储蓄尚比较充足,也没有较多的额外开支,此时可以规定领取的上限较低,随着年事增高,个人存款的减少以及医疗开支的增多,允许申领的养老金上限也应该相应增长,以此保证退休后每个阶段都能够有水平相当的生活。

总之,让改革的红利惠及全体人民是我国“十二五”规划的目标,个税递延型养老保险作为对基本养老保险的补充,可以满足我国人民对生活提高的要求,需要在全国层面尽快予以推广。

[1]马元月,陈婷婷.“个人版401k”提速[N].北京商报,2014-08-27(007).

[2]王海东.基本养老保险制度研究——以保障水平为视角[M].北京:中国人事出版社,2014:26.

[3]孙祁祥.中国保险市场热点问题评析2012-2013[M].北京:北京大学出版社,2013:206.

[4]刘昌平.可持续发展的中国城镇基本养老保险制度研究[M].北京:中国社会科学出版社,2008:98.

[5]魏华林,林宝清.保险学[M].北京:高等教育出版社,2006:124.

[6]涂东阳,许莉,殷晨昕.个税递延型养老保险的缴费设计研究[J].保险研究,2013(12):45-68.

[7]周建再,胡炳志,代宝珍.我国商业养老保险个税递延研究——以江苏省为例[J].保险研究,2012(12):124-153.

[8]高黎英.个税递延型养老保险的营销策略研究[D].上海:华东理工大学社会与公共管理学院,2013.

[9]唐钧,沙琳,任振兴.中国城市贫困与反贫困报告[M].北京:华夏出版社,2003:258.

[10]吴祥佑,许莉.个税递延型养老保险的福利效应[J].财政问题研究,2014(10):59-65.

[11]殷俊.个人个税递延型养老保险适合中国吗[N].东方早报,2014-09-23(8).

[12]聂佃忠,雎国余.个人所得税、负所得税与社会保障税三税统筹设计的构建[J].兰州大学学报(社会科学版),2011(3):89-101.

[13]蒋杭君.美国的401K计划及其启示[J].合作经济与科技,2010(8):43-46.

(责任编辑:杨燕萍)

Feasibility Study on Personal Tax-deferred Pension Insurance

Song Jun

(Center for Social Security Studies, Wuhan University, Wuhan Hubei 430072,China)

On the basis of discussing the necessity of carrying out a tax-deferred pension insurance,,the paper analyzes the feasibility of developing a tax-deferred pension insurance, that is, Potential huge consumer market, on the support of government revenue. Besides, the tax-deferred pension insurance for commercial insurance market has a stimulating effect. Then, it is suggested that a tax deferred pension insurance should improve the relevant laws and regulations, expand pension insurance benefits , improve the development of a tax deferred pension insurance products.Key words: ageing problems; personal tax-deferred pension insurance;necessity; feasibility; suggestions

10.3969/j.issn.1672-7991.2016.01.024

2015-11-11;

2015-12-02

宋 君(1990-),女,山东省招远市人,在读硕士研究生,研究方向为社会保障理论与政策。

D632.1

A

1672-7991(2016)01-0123-06