银行与电商企业在供应链融资中的竞合分析

2016-12-19王丹丹

□王丹丹

银行与电商企业在供应链融资中的竞合分析

□王丹丹

小微企业在社会中发挥越来越重要的作用,但随着国内经济下行,小微企业融资难问题日益突出。本文提出通过供应链融资模式解决小微企业融资难问题,分析了银行与电商企业供应链融资的竞合关系,对供应链融资涉及的主体和政府相关部门提出了相关建议。

一、小微企业供应链融资的渠道

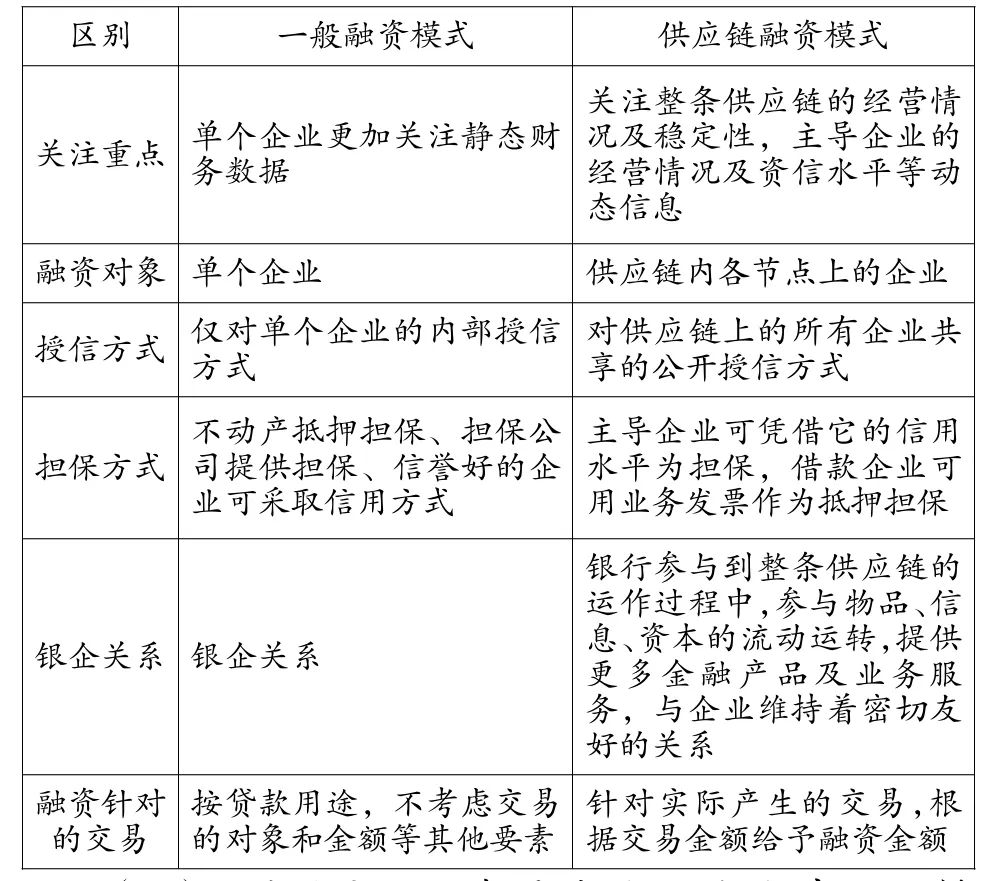

(一)供应链融资。供应链融资即指银行将实际发生的交易业务作为条件,考虑供应链中关键企业的资信状况,把该业务在实施过程中所产生的未来现金流视为最终还款额,并且用其他服务向配套企业提供融资服务。供应链形式下的融资模式与一般的融资模式有着非常大的差别,也更具有优势。

表1.1 一般融资模式与供应链融资模式比较

(二)两种供应链融资渠道:银行与电商。一是通过银行供应链融资。小微企业银行融资是将指银行作为媒介,小微企业通过银行进行资金流通,属于一种间接融资方式。由于不同企业的贷款条件和贷款方式不同,小微企业银行融资形式大概可分为三种:信用贷款、担保贷款和票据贴现贷款。二是通过电商融资。近年来电商行业发展速度飞快,电子商务平台上积累了大量的数据,包括企业的资本、实物、经营信息数据等等。这些数据有利于电商了解和分析企业的资金需求以及经营状况,更加便捷地为这些企业提供资金支持,通过搭建的电商平台以B2B、B2C的模式,为更多的用户企业提供小额贷款、第三方支付等金融服务。

二、银行与电商企业供应链融资竞合关系分析

(一)银行与电商的竞争关系。首先,电商的创新型金融产品相对于银行的活期存款等,利率更高,更具吸引力,使得银行一部分低成本负债客户流失。其次,相比较银行办理小微信贷业务手续繁杂、信息不对称程度高等问题,电商具有进入门槛低、交易成本低、产品推陈出新快、变现能力更强等优势,对银行形成了巨大压力。

(二)银行与电商的合作关系。一是资金结算方面。银行为电商企业办理现金结算。比如,阿里依靠支付宝平台与银行合作,开通与银行的资金结算渠道。二是金融服务方面。电商凭借海量数据和创新技术,能够实时把控申请融资的小微企业的经营情况。银行在资金、风险控制的专业性、资信审核等方面具有优势,两者可以通力合作,优势互补。三是综合金融服务方面。银行作为传统的金融服务机构,在投资、理财、结算等业务方面有很强的专业能力,银行可以利用这些优势为电商平台提高用户流量,增加用户对电商平台的粘性。另外,银行还能通过投行运作完成电商平台的合并、上市,实现股权增值,从中获取超额资本收益。

(三)银行与电商竞合关系带来的益处。一是针对小微企业等融资客户。首先网络金融产品变得丰富,让越来越多的小微企业能够申请到资金。其次延展了服务范围,使得金融服务得到了更为广泛的应用。在市场竞争下,互联网+金融使得网点遍布各个角落,每个人、每个企业都能成为金融服务对象。再次服务越来越好,除了在便利与品质两个方面进行提升,更是让顾客有意想不到的金融服务体验。二是针对银行与电商的收益。从收益率的角度看,银行与电商提供的金融产品可以实现共赢。电商作为以互联网发展为契机而起家的企业,他们具有很强的革新能力。银行应积极成立专业的团队,实时观察互联网金融的发展动态,与电商平台合作,依据平台提供的数据有效控制信贷风险,降低运营成本,进一步优化供应链融资,实现合作共赢。

三、银行与电商企业合作发展供应链融资建议

小微企业只是整个供应链中的一部分,要解决供应链融资问题,需要核心企业、银行、电商、政府等多方的支持,通过各自相互配合,创造稳定的金融环境,推进供应链的持久发展。

(一)有关小微企业自身建设的建议。一是完善自身的管理制度,加大人才培养。小微企业要不断提升管理水平,规范财务制度,实现信息透明化,不逃避债务不偷漏税,树立良好的企业形象,增加信誉。对于相关专业人员的需求必须加快步伐,同时,制度和技术的革新也需要积极跟进。在实际操作中不停地反思总结,提升风险控制水平。二是选择合适的金融产品。一方面,供应链上各节点的企业要保证信息传递的准确性和高效性,提升企业信用,便于与银行长期持久的合作。另一方面,供应链融资过程中,小微企业获得资金支持的同时成本费用不可避免。所以要熟悉各种不同的金融模式,选择适合自己的产品。

(二)有关银行方面的建议。一是实施动态监控,防范风险。可以安排远程和实地监督,实时关注市场动态,完善数据库管理系统,运用风险控制工具分析和监控供应链存在的风险,估算风险所产生的损失,利用最小的交易成本、最佳的金融产品降低甚至规避风险。二是建立专业化管理支持平台。供应链融资业务是由银行和第三方机构共担风险的,两者具有明确的分工和频繁的业务往来,之间信息的处理过程较为繁琐,需要建立专业化的管理支持平台。三是加强供应链融资产品的创新。不同行业的客户有不同的融资需求,银行要不断创新符合企业特点的融资产品并大力宣传,让客户知晓该产品的优势。同时银行也要在提供金融服务的过程中把握经营稳定、信誉较好的中小微企业,让他们转变为长期合作的客户。四是完善小微企业的信用评估机制。供应链融资不能完全消除坏账等贷款风险,因此完善的资信评价体系具有保障功能;但如果银行对所有企业都用一个标准进行信用水平的考核,中小微企业在这方面就明显存在劣势,他们自身条件离银行所列的指标还有一段距离,所以银行要建立符合小微企业特点的信用评价标准。

(三)有关电商企业方面的建议。一是加强对申请贷款融资企业的信用资质审核。由于准入门槛低,电商交易平台上拥有大量的买家卖家,他们有些自身信用观念差、管理水平落后、信息不公开透明化、财务制度也不够规范等特点,电商要对进入平台的企业进行仔细的信用评估,实时监控企业的经营状况和资金走向。二是加强与银行等金融机构的合作。电商给小微企业提供的融资服务大多都基于自己创立的小贷公司,这些公司都有资金不足、受经营地限制等问题。电商与银行合作,电商为银行提供数据,银行为电商有效解决资金和地域问题。两者可以对买卖双方共同监控,发现或者清退平台上的投机者、违规者。

(四)有关政府方面的建议。一是增强发展供应链融资业务的意识。政府要认可供应链融资对经济发展的促进作用,政府应该出台相应的政策、制定一些措施帮助发展。例如建立银企信息交流平台,在招商引资过程中把国内外优秀的物流企业、金融机构作为重点,对参与业务的企业给予一定的政策扶持,鼓励他们积极参与到供应链融资过程中去,给小微企业创造学习与借鉴的机会。二是创建稳定的法治环境和信用管理体制。目前乐意为小微企业提供资金支持的机构数目很少,所有制下民营机构只能独立担负风险,不能与银行合作形成共同担保的状态。电商供应链融资近段时间才兴起,存在着很多不足:准入门槛低、无需抵押担保和信用担保、风险控制薄弱等。因此,监管措施、法律法规的颁布非常重要,营造良好的法治环境、健全信用管理体制刻不容缓。

(作者单位:农业银行无锡惠山支行)