我国物流企业社会责任与财务绩效的关系研究

2016-12-17李小红

李小红

我国物流企业社会责任与财务绩效的关系研究

李小红

[提要]从利益相关者的角度,探讨我国物流企业承担企业社会责任对企业财务绩效的影响。采用50家我国上市物流企业数据,对理论模型进行了关系性和多元线性回归分析,研究表明我国物流企业履行对股东、债权人和消费者的社会责任与企业财务绩效之间存在明显正相关关系;而履行对政府、供应商、员工和社会公众的社会责任对财务绩效没有显著影响。

上市物流企业;社会责任;利益相关者理论;财务绩效

随着我国物流产业的快速发展,物流企业履行社会责任问题引起了广泛的关注。从利益相关者角度,探讨我国物流企业社会责任与财务绩效间的关系,拓展了以往研究的理论成果,同时,为探究我国物流企业如何更好地履行社会责任提供决策支持,对促进我国物流业可持续发展具有重要意义。

一、引言

企业社会责任(CSR)这一概念自提出以来,在争论中成长。尽管有关企业承担社会责任是否能够提升企业财务绩效和竞争力、改善企业形象等方面存在一定争议,但是人们对企业社会责任的关注日益增加。2002年世界经济峰会上,首席执行官们呼吁公司社会责任并非多此一举,而是核心业务运作至关重要的一部分。企业履行社会责任问题得到了广泛认同。虽然人们对企业社会责任内涵和外延的认识看法不一致,但其核心观点都认为企业在实现股东最大化利益的同时,必须积极履行一定的社会责任,才能促进企业的不断发展。利益相关者理论是有关企业社会责任的重要理论,它对经营管理者提出了更高的要求,必须要长期非常重视企业的发展情况。这就要求企业在维护股东利益最大化的同时,还应承担对所有与它利益有关群体的责任。

早期的一些研究(如弗里德曼)认为企业承担社会责任必然会导致额外的成本增加,从而对财务状况产生不利影响,即企业社会责任与财务状况负相关。但是,更多的研究支持这两者之间呈正相关关系。刘玉焕和井润田(2014)回顾了四十多年以来企业社会责任(CSR)与企业财务绩效(CFP)研究中取得的进展,总结指出随着CSR研究的深入,越来越多的学者相信CSR与CFP之间存在正相关关系。Freeman(1984)提出的利益相关者理论为CSR与CFP正相关提供了强有力的理论支持。由于使用的分析方法、衡量指标、所选取行业、研究对象的差异性,在对企业社会责任表现进行衡量的时候,不同利益群体对财务状况的影响也会存在不同。因此,在特定行业展开这方面的研究是很有必要的。低碳革命兴起下的我国物流业,更需要展开这方面的研究,为我国物流企业变革管理理念,重新审视公司所处的外部和内部环境,创造战略竞争优势提供理论和数据支持。

二、研究模型构建

(一)研究假设的提出

已有研究大多认可企业承担社会责任有利于企业自身发展,不仅能够提升企业的社会形象,改善企业的生存发展环境,提高企业的信誉,而且能够改善企业的财务状况。结合利益有关方的理论,物流公司承担对七个利益群体的责任,即物流公司履行对股东、政府、供应商、消费者、员工、债权人和社会公众的责任能够提升公司财务绩效水平。由此,得出以下假设:

H1:物流公司积极承担对股东的社会责任与财务绩效间正相关;H2:物流公司积极承担对债权人的社会责任与财务绩效间正相关;H3:物流公司积极承担对政府的社会责任与财务绩效间正相关;H4:物流公司积极承担对消费者的社会责任与财务绩效间正相关;H5:物流公司积极承担对员工的社会责任与财务绩效间正相关;H6:物流公司积极承担对供应商的社会责任与财务绩效间正相关;H 7:物流公司积极履行对社会公众的社会责任与财务绩效间呈正相关。

(二)衡量指标的确定

企业财务绩效是在一定时期内对公司的获利水平、管理水平、偿债水平以及对风险的承受能力等几个方面进行量化分析和综合评判后的结果。最早学者们运用市场中的指标作为衡量它的标准。后来,西方学者鲍曼建议利用自己公司编制的财报信息来衡量企业经营管理究竟是什么样的状况,选择总资产收益率和每股收益等常用的会计指标。此后,部分研究者结合会计指标和市场指标的优点,利用整合后的指标来进行衡量。本文采用净资产收益率(ROE)作为物流公司财务绩效高低的衡量指标。净资产收益率的值越高,表明公司资产利用情况越好,在提高收入、节省资金以及对资源合理利用等方面的表现越好,其财务绩效水平就越高。

企业对股东社会责任的履行情况用基本每股收益衡量,用净利润除以当期实际发行在外普通股加权平均额得到。基本每股收益越高,企业对股东社会责任的履行情况越好。公司对债权人的社会责任用资产负债率衡量,资产负债率越低,公司偿债能力就越高,对债权人履行的社会责任越好。该指标是反向指标,即相应假设解释为企业资产负债率与财务绩效之间呈负相关。公司营业税金及附加反映企业对政府的社会责任履行情况。营业税金及附加额比率越高,说明企业对政府尽的责任越多。公司对消费者的责任表现用销售成本率衡量。销售成本率是反向指标,该值越低,表明公司让利给顾客的部分越多,责任履行情况越好。销售成本率等于主营业务成本除以主营业务收入。公司对员工的责任采用员工获利水平衡量,为企业为员工支付金额除以营业收入,该水平越高,表明公司对员工责任履行情况越好。公司对供应商的责任采用供应商获利能力衡量,用购买商品接受劳务支付的现金除以主营业务收入得到。供应商获利能力值越大,公司对供应商社会责任履行越好。公司对社会公众的责任采用公益贡献率衡量,该水平越高,表明企业对社会公众责任的履行情况越好。考虑到公司规模大小往往决定着企业承担社会责任的能力,可能会对公司财务水平产生一定影响,引入公司规模作为控制变量,利用期末总资产的自然对数来衡量公司规模。

根据前述分析,建立物流企业社会责任与财务绩效关系的多元线性回归模型:Y=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+ β7X7+β8S+§。其中,α为常数项,β为回归系数,§为随机干扰项,S为控制变量,X为自变量,Y为因变量。

(三)数据的收集

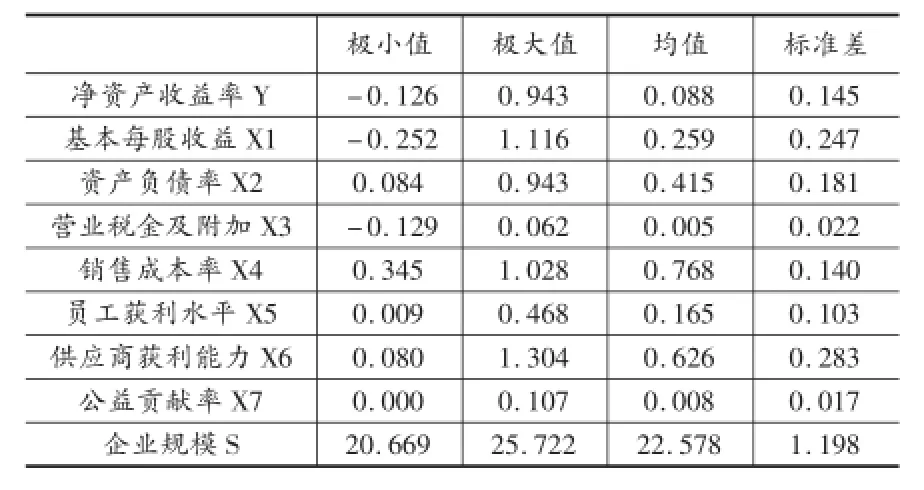

考虑到数据的可获得性和研究对象一致性,选取沪深两市里交运物流板块和港口水运板块的上市物流公司作为研究对象,剔除数据不全的公司后,最终选择50家上市物流公司,包括广深铁路、江西长运、铁龙物流、外运发展、中国远洋等以物流为主要经营业务的上市企业。其中沪市35家,深市15家;交运物流24家,港口物流26家。通过东方财富网、同花顺和企业官网收集2015年相关财务数据,使用EXCEL和SPSS20.0软件进行计算、处理和检验。50家样本上市物流企业描述性统计结果如表1所示。

表1 摇各变量的描述性分析

三、实证及结果分析

将这50家上市物流公司对股东、债权人、政府、消费者、员工、供应商和社会公众等7个利益相关方的社会责任指标数据,以及企业财务绩效指标数据进行Spearman秩相关分析。这是一种非参数统计方法,用等级相关系数来说明两个变量间相关关系的密切程度与相关方向。相关性分析结果如表2所示。

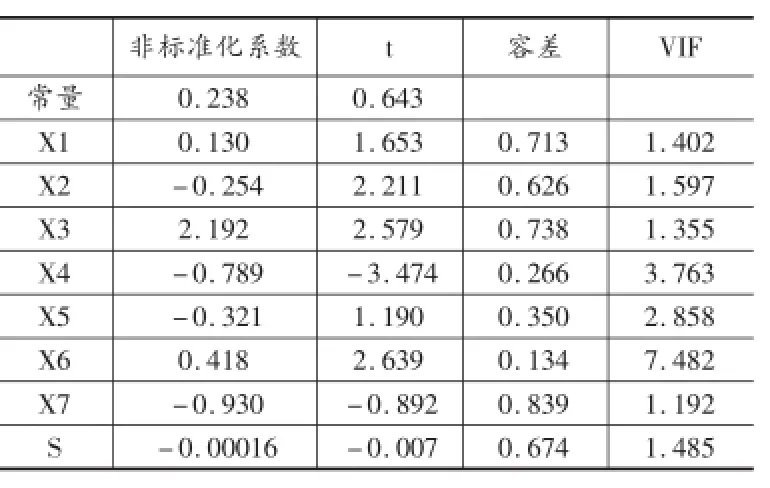

当置信度为95%时,样本数N为50的Spearman秩相关系数临界值为0.297。因此,仅从相关性分析结果来看,(1)相关强度方面,基本每股收益X1与净资产收益率相关系数为0.755,表明基本每股收益与净资产收益率间存在非常显著的强相关关系;资产负债率X2、销售成本率X4与净资产收益率,相关系数分别为-0.348,-0.317,表明资产负债率与净资产收益率间、销售成本率与净资产收益率之间均存在显著相关关系;控制变量与企业净资产收益率间相关且处于显著水平,即企业规模大小与净资产收益率成反比;变量X3、X5、X6、X7与因变量间的相关关系不显著。(2)在相关方向上,变量X2、X4、X5、X7与企业净资产收益率负相关。将标准化处理后的数据代入模型进行回归分析,结果和各变量系数如表3、表4所示。

表2 摇变量的相关性分析结果

表3 摇回归结果

表4 摇各变量系数

数据显示,模型R方值0.478,P值0,小于0.05,说明模型线性程度一般,但可以达到多元线性回归模型设计要求。回归结果说明样本公司更好地履行对利益相关者的社会责任,可以在一定程度上促进公司净资产收益率的提高。模型中各变量系数均满足T检验,且容差值很小,变量VIF<10,说明模型回归效果较好,表明建立的模型有用,可表示为:

Y=0.238+0.13X1-0.254X2+2.192X3-0.789X4-0.321X5+0.418X6-0.93X7-0.0016X8

相关性和回归分析结果表明,自变量X1、X3、X6与因变量Y正相关,自变量X2、X4、X5、X7与Y负相关。由于X2和X4是反向变量,因此假设H1、2、4得到了验证,假设H3、6基本得到验证,而假设H5、7没有得到支持。仅从数据分析上看,研究结果如下:

(1)仅从样本数据来看,我国上市物流企业对不同利益相关者履行社会责任与企业净资产收益率间并不都成正比关系。企业履行对股东的社会责任,将获得更高水平的净资产收益率,即财务绩效越好,该结论与绝大多数研究得到的结论一致,即为股东创造财富就是履行对股东的社会责任,经济责任是企业最起码的责任,也是企业生存的源泉。我国上市物流企业资产负债率水平越低,即企业对债权人越负责,企业净资产收益率越高,表明企业履行对债权人的社会责任越尽责,财务绩效越好。物流企业对债权人的责任承担与财务绩效间呈正相关关系。企业销售成本率越低,对消费者越负责,净资产收益率越高,财务绩效越好,物流企业对消费者的责任履行与财务绩效间正相关。总之,物流企业对利益相关者中的股东、债权人和消费者的责任履行与提高财务绩效之间明显正相关。

(2)对政府和供应商而言,物流企业履行社会责任与净资产收益率之间仅存在非常弱的正相关,表明物流企业履行对政府和供应商的社会责任并不会带来企业财务绩效的明显提高。可能是因为短期内企业承担相应的责任会增加成本,降低财务的绩效水平。

(3)对员工和社会公众而言,物流企业履行社会责任与净资产收益率之间存在较弱的负相关关系,表明物流企业履行对员工和社会公众的社会责任不仅不会带来企业财务绩效的提高,还可能使企业财务绩效降低。成本支出是导致企业不愿意善待员工和承担社区责任的可能原因之一。但也有企业表明对员工履行高的社会责任提高了经济绩效,例如华为、腾讯等公司利用丰厚薪酬留住了核心人才,从而为企业创造了可持续的竞争优势。还有一些企业(如中国平安)通过参与社会公益事业提升企业形象,进而获得更多的消费者支持和更高的品牌形象。

(4)以往研究中有的表明公司对股东、消费者、政府的社会责任与财务绩效呈显著正相关;而对员工和债权人的社会责任呈显著负相关;对供应商的社会责任与财务绩效负相关且不显著。这些研究与本文结论大体一致,部分存在差异,即都认为企业履行对一些利益相关者的社会责任有利于提高企业财务绩效,而履行对另外一些利益相关者的社会责任不一定甚至不利于提高企业财务绩效。造成研究结果差异的原因可能是样本行业数据来源不同,衡量指标设计不同等。我国物流企业积极履行对利益相关者的社会责任,总体上有利于提高企业财务绩效。

四、总结

分析表明我国上市物流企业履行对股东、债权人和消费者的社会责任与企业财务绩效之间存在明显的正相关关系;履行对政府和供应商的社会责任与财务绩效之间仅存在非常弱的正相关关系;履行对员工和社会公众的社会责任与财务绩效之间存在比较弱的负相关关系。这表明,我国物流企业对各利益相关者中的股东、债权人和消费者承担社会责任可以提高企业财务收入,对员工和社会公众的尽责可能降低企业财务绩效,而对供应商和政府是否履行社会责任几乎不会对企业财务绩效产生影响。总体上,我国物流企业社会责任对企业财务绩效有正向影响,企业不仅仅要追求股东利润最大化,还应追求各利益相关者的整体利益。物流企业可以通过管理和平衡多个利益相关者的利益诉求,提高组织运作效率和对外部环境的应对能力,进而提高财务绩效。

[1]刘玉焕,井润田.企业社会责任能提高财务绩效吗——文献综述与理论框架[J].外国经济与管理,2014,(12).

[2]顾煜,王鹤寰.物流业上市公司财务绩效评价[J].财会通讯, 2015,(20).

[3]Chen C M,Delmas M.Measuring corporate social performance:an efficiency perspective[J].Production and OperationsManagement,2011,(6).

[4]孔玉生,李菊.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].财会月刊,2010,(5).

李小红(1981—),女,南昌工程学院副教授,研究方向为战略管理,企业社会责任。(江西南昌330099)

江西省社会科学规划项目“董事会特征与企业社会绩效的关联机理研究”(12GL23)

[责任编辑:上官涛]