债券利率风险与信用风险对信用价差的交互影响研究

2016-12-14芦彩梅苏丹华

芦彩梅 苏丹华

(山西大学经济与管理学院,山西太原030006)

债券利率风险与信用风险对信用价差的交互影响研究

芦彩梅 苏丹华

(山西大学经济与管理学院,山西太原030006)

为解释“信用价差之谜”,学者们对信用价差的影响因素进行探索。利率风险、信用风险是债券信用价差的重要影响因素,然而鲜有文章从这两种风险交互关系的角度研究对信用价差的影响。选取2014年3月——2016年3月中国公司债券的面板数据,利用利率风险、信用风险以及二者的交互作用,从发行期限、信用等级和所属行业等角度对信用价差的影响因素进行多元回归分析,并加入流动性风险因素与结构化模型结果相比较,检验利率风险和信用风险对信用价差的交互作用是否仍然显著,得出稳定的结论。结果表明,利率风险和信用风险的交互作用显著影响中国公司债券的信用价差。本文为我国公司债券信用价差影响因素的研究方法做补充,为解释“信用价差之谜”提供了新思路。

公司债券; 信用价差; 利率风险; 信用风险; 交互作用

一、引言及文献综述

公司债券的投资风险主要是信用风险,信用风险来自一个资产中现金流将不会像承诺的那样支付的风险。为了补偿信用风险,市场要求债券发行方向投资者提供的到期收益必须高于到期日相同的国债收益,其中债券到期收益与国债收益的差额被称为信用价差。信用价差的大小是研究公司债券定价的基础,同时也反映出整个债券市场的风险水平。公司债券的实际信用价差预期违约损失之间存在一个“宽缺口”(wide gap),被称为“信用价差之谜”(credit spread puzzle) (Collin-Dufresne等,2001)。[1]为了解释这一现象,国内外学者对信用价差的影响因素进行了长时间的探索,认为主要影响因素包括利率风险和信用风险等。

在现有文献中,多数只研究一种或几种风险因素对信用价差的影响。Longstaff 和Schwartz (1995)认为公司债券信用价差的变化不仅和公司价值有关,而且和利率因素关系密切。[2]Yap 和 Gannon(2007)通过对马来西亚债券进行实证证明了信用价差变化与利率因素负相关。[3]Huang和Huang(2003)指出对于任何期限的高信用等级债券,信用风险只占收益价差的很小一部分,而对于垃圾债券,信用

风险占据了较高的比例。[4]Longstaff和Schwartz (2005)研究发现信用价差大部分由信用风险引起,非违约成分随时间变化且与个债非流动性因素和衡量债券市场流动性的宏观经济因素强相关。[5]Dionne等(2010)认为公司债券价差由信用风险引起,发现公司债券信用价差中的信用风险对事前违约概率的期限结构敏感。[6]刘国光、王慧敏(2005)研究了中国上市公司债券信用价差和国债收益率,发现二者存在显著的协整关系,且后者为前者的格兰杰因。[7]张燃(2008)从宏观角度研究信用价差变化的决定因素,结果表明中短期利率对信用价差的解释能力最强,股票市场回报对信用价差的解释能力最弱。[8]

也有部分文献研究利率风险和信用风险之间的关系。Chance (1990)研究了零息债券违约风险和存续期的关系。[9]Barnhill和Maxwell(2002)在CreditMetrics的基础上提出信用风险与市场风险联合分析模型。[10]谢云山(2004)对商业银行的信用风险与利率风险进行了相关性分析,用票面利率和持续期分别代表利率风险和信用风险,得出信用风险和利率风险往往夹杂在一起共同影响银行经营,而且两者之间存在此消彼长的关系,两者负相关。[11]

除了单独研究利率风险和信用风险对信用价差的影响解释力之外,有学者考虑到利用二者的相关性来研究对信用价差的交互作用。Longstaff和Schwartz(1995)发现信用风险和利率风险的相关性对信用价差有显著影响,信用价差与利率风险负相关。[2]Chen等(2013)研究了利率风险和信用风险的相关性对信用价差期限结构的影响,并发现利率风险和信用风险表现出错综复杂的相互作用。[12]目前国内还没有文献利用利率风险和信用风险的交互作用研究对信用价差的影响。

国内外学者从不同的角度研究信用价差的影响因素。Gabbi和Sironi(2002)通过对欧债一级市场债券进行实证研究发现公司债券的信用等级是最重要的影响因素。[13]Duffee(1998)研究了美国不同等级债券与信用价差的关系,指出信用级别变化时信用价差增速扩大。[14]Pedrosa和Roll (1998)研究发现债券所属期限、行业和信用等级会导致信用价差极大的变化。[15]王安兴、谢文增、余文龙(2012)对中国公司债券信用价差的构成和影响因素进行了实证分析,结果表明公司债券信用评级越高、信用价差越小;剩余期限越长,信用价差也越小。[16]

目前国内文献的研究方法中还没有通过利率风险和信用风险的交互作用来分析信用价差的影响因素。本文选取2014年3月—2016年3月国内上市公司债券面板数据,利用利率风险和信用风险的交互作用对信用价差的影响进行了静态分析,从发行期限、信用等级和所属行业等多个角度研究利率风险与信用风险的交互对信用价差的显著影响。通过实证分析,证实了无论是总体分析还是各角度分析,利率风险和信用风险的交互确实对信用价差有显著的影响,且不同利率风险变量和信用风险变量的交互对信用价差产生增加或减少的影响。本文的分析方法为我国公司债券信用价差影响因素的理论和实证做补充,有助于探索“信用价差之谜”现象的原因,为解释“信用价差之谜”提供新思路。

二、变量、数据和方法

(一)变量

根据结构化模型和国内外文献研究成果,结合中国债券市场特征及数据的获得情况,本文分别从系统性风险、利率风险、信用风险和流动性风险来源选取变量,首先以信用价差为被解释变量,以系统性风险指标为控制变量,并同利率风险、信用风险一起作为解释变量建立结构化模型,加入利率风险变量和信用风险变量的交互项进行多元回归分析。然后加入流动性风险因素再次对债券信用价差进行实证检验,与结构化模型的回归结果相比较,最后得出较为稳定的结果,具体变量如下。

1. 反映利率风险来源的变量

(1)无风险利率(Rf)

国内文献中一般使用国债利率来表示无风险利率。国债的即期利率能够灵敏地反映市场整体资产价值情况,Longstaff等(1995)指出即期利率的增加,其引起的静态效应会使公司资产价值运动的漂移项增大,漂移即利率的期望变化,这意味着债券违约概率的降低,从而使信用价差减小。[17]

即期利率往往需要更多的利率才能描述一支债券的价格,而到期收益率是以一个单一利率的形式报价,通常是比即期利率更方便的描述债券价格的形式。因此,本文选取与公司债券具有相同剩余期限的国债到期收益率作为无风险利率,预期当无风险利率上升时,信用价差减小。

(2)利率期限结构斜率(Slope)

国内外文献通常选择无风险利率和利率期限结构斜率一同作为利率风险的变量指标,用来分别表示利率期限结构的水平因子和斜率因子。Litterman和Scheinkman,Chen和Scott认为利率期限结构中到部分变化都可以用水平因子和斜率因子的变化表示。[18-19]

本文选取10年国债到期收益率与3年国债到期收益率之差来代表利率期限结构斜率,预期利率期限结构斜率系数为负,表示当利率期限结构斜率上升时,市场预期未来利率上升,债券的违约概率下降,从而使信用价差减小。

2. 反映信用风险来源的变量

(1)公司杠杆比率(Lev)

Merton模型中使用公司杠杆比率来衡量公司价值,杠杆比率越高,债券违约的概率越大,信用价差越大。公司杠杆比率对信用价差也有负相关的情况,当公司全部资本利润率高于借入资本的利息率时,公司价值高于负债价值,此时如果适当增加杠杆比率,可以提升公司价值,降低信用风险,从而使信用价差减小。

本文通过公司资产负债率来衡量公司杠杆比率,并预期与信用价差正相关。由于公司资产负债率至少为季度数据,而本文中选取的是月度数据,因此通过对资产负债率季度数据进行Spline样条插值进行处理得到月度数据。

(2)公司资产波动率(Asset)

Merton模型中使用了公司资产波动率来分析期权价值。公司资产波动性增加意味着期权价值的增加,债权价值则减小,这样就使信用风险增加,信用价差增大。

本文的公司资产波动率通过债券 (收盘价—前日收盘价)/前日收盘价计算而得,并预期公司资产波动率增大时,信用价差增大。

3. 反映系统性风险来源的变量

(1)股票综合指数(Index)

系统性风险反映宏观经济的市场风险,国内外文献多选择股票综合指数来衡量宏观经济效应,股票综合指数的增加,意味着经济向好发展,投资者预期公司违约概率降低,进而减小信用价差。

本文选择沪深300指数收益率来表示股票综合指数,并预期股票综合指数的增加引起信用价差的减小。

(2)股票市场波动率(Intrastock)

Campbell和Taksler(2003)的研究发现信用价差和股价的波动存在强烈的共同运动。[20]张雪茹、孙雪晴(2010)研究得出短期利率、股票市场收益率、股票市场波动率对信用价差都有显著影响。[21]

本文通过对沪深300指数进行计算(开盘价—收盘价)/(最高价—最低价)得到股票市场波动率,并预期股票市场波动率增加,宏观经济不确定性增大,从而增加信用风险,信用价差增大。

4. 反映流动性风险来源的变量

Chen等研究发现流动性越低,投资者要求的流动性补偿就越高,债券价格越低,从而信用价差越大。[22]余晖等(2002)采用换手率和买卖价差测量流动性风险,探讨了银行间债券市场流动性问题。[23]

本文选取债券换手率(Tyr)来衡量公司债券的流动性风险,通过计算成交额/发行规模而得,并预期流动性风险与信用价差负相关。

5. 反映利率风险与信用风险交互作用的变量

利用上述各利率风险变量和信用风险变量的乘积,得出两种风险的交互项分别为Rf*Lev、Rf*Asset、Slope*Lev和Slope*Asset。

本文预期存在利率风险与信用风险对信用价差的交互作用,且交互项系数不为0。

(二)数据

本文选取沪深交易所上市公司债券共1 034支,其中上交所公司债券有706支,深交所公司债券有328支。

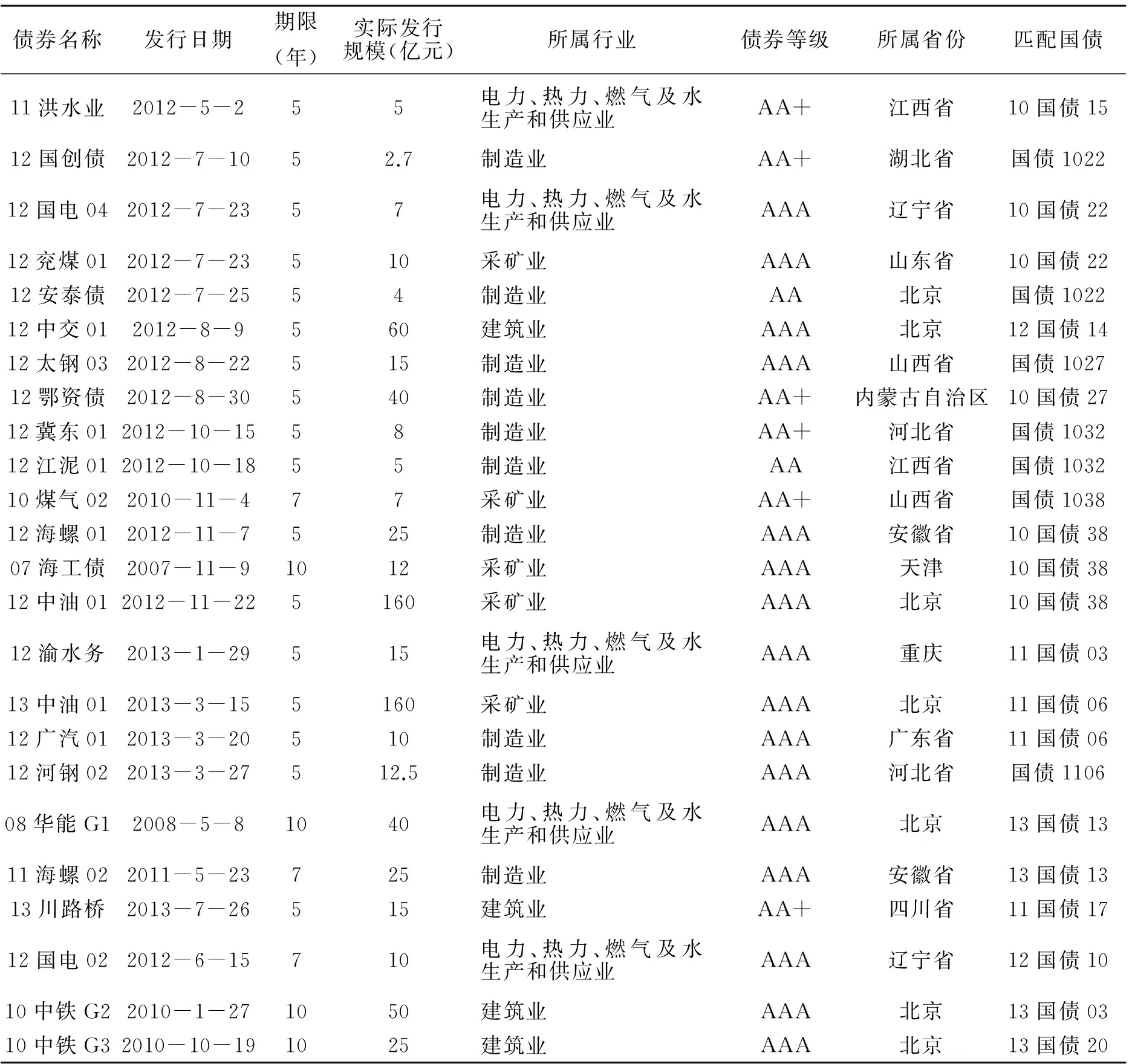

1. 提取公司债券基本信息数据,包括债券代码、债券名称、所属证监会行业名称、起息日期、到期日期、债券期限(年)、是否含权债、发行时债项评级、最新债项评级、是否上市公司、计息方式、发行总额、省份、息票品种、年付息次数、利率类型。

根据所提取的债券信息,剔除存在缺失值的债券、包含浮动利率和累进利率债券、含权债券、到期日期为2016年以前及2016年的债券、没有上市的债券、信用评级在发行时和最新债项评级不一致的债券、交易月份少于25个月的债券、剩余期限少于1年的债券。剔除后剩余80支。

2. 公司债券交易数量最为集中的时段为2014年3月1日—2016年3月31日,提取这一期间的月交易数据,包括到期收益率、资产负债率、收盘价、前收盘价、成交额。

根据所提取数据,剔除存在缺失值的债券、月成交额为0的数据超过20条的债券。处理后剩余55支公司债券。

3. 沪深交易所国债共有572支,其中上交所有286支,深交所有286支。提取国债基本信息数据,包括债券代码、债券名称、起息日期、到期日期、债券期限(年)、是否含权债、利率类型、计息方式、发行总额、息票品种、年付息次数。

剔除存在缺失值的国债、年付息次数不为1的国债、到期日期为2016年以前及2016年的国债、交易月份少于25个月的国债以及剩余期限少于1年的国债,剔除后剩余92支。

4. 提取国债到期收益率数据,剔除到期收益率为0的国债,剩余44支。

5. 将筛选出的55支公司债到期日与44支国债的到期日进行比对,最后筛选出与国债剩余期限相匹配的公司债券24支,匹配国债有17支。筛选情况如表1所示。

进一步地,对24支公司债券的数量按照期限、发行量、行业、信用等级以及所属地区进行划分,结果如表2所示。

(三)检验方法

本文主要分为四步来探究利率风险与信用风险交互对信用价差变化的影响:

第一步,以股票收益率和股票市场波动率这两种系统性风险作为控制变量,检验利率风险和信用风险对信用价差的影响。记信用价差为cs;股票综合指数为index;股票市场波动率为intrastock;利率风险包括无风险利率rf和利率期限结构斜率slope;信用风险包括公司杠杆比率lev和公司资产波动率asset。建立如下初始模型

cst=α0+α1indext+α2intrastockt+β1rft+β2slopet+β3levt+β4assett

(1)

第二步,在第一步初始模型的基础上加入利率风险和信用风险的交互项,检验模型的解释能力是否增强。建立如下模型

cst=α0+α1indext+α2intrastockt+β1rft+β2slopet+β3levt+β4assett+γ1rft*levt+γ2rft*assett+γ3slopet*levt+γ4slopet*assett+ε

(2)

第三步,在初始模型中加入流动性风险因素,观测模型解释能力的变化,以及流动性风险是否显著作用于信用价差。在第一步的基础上,增加换手率tyr,建立如下模型

cst=α0+α1indext+α2intrastockt+β1rft+β2slopet+β3levt+β4assett+β5tyrt+ε

(3)

第四步,在初始模型中加入流动性因素并增加利率风险和信用风险的交互项,与结构化模型结果进行比较,分析在加入流动性风险因素的后,之前显著的交互项是否仍然显著作用于信用价差。在第三步的基础上,加入交互项,建立如下模型

cst=α0+α1indext+α2intrastockt+β1rft+β2slopet+β3levt+β4assett+β5tyrt+γ1rft*levt+γ2rft*assett+γ3slopet*levt+γ4slopet*assett

(4)

表1 样本债券基本信息表

分别用z1、z2、z3和z4表示利率风险和信用风险的交互项,令

z1=rf*lev

z2=rf*asset

z3=slope*lev

z4=slope*asset

三、实证研究

(一)面板数据描述性统计分析

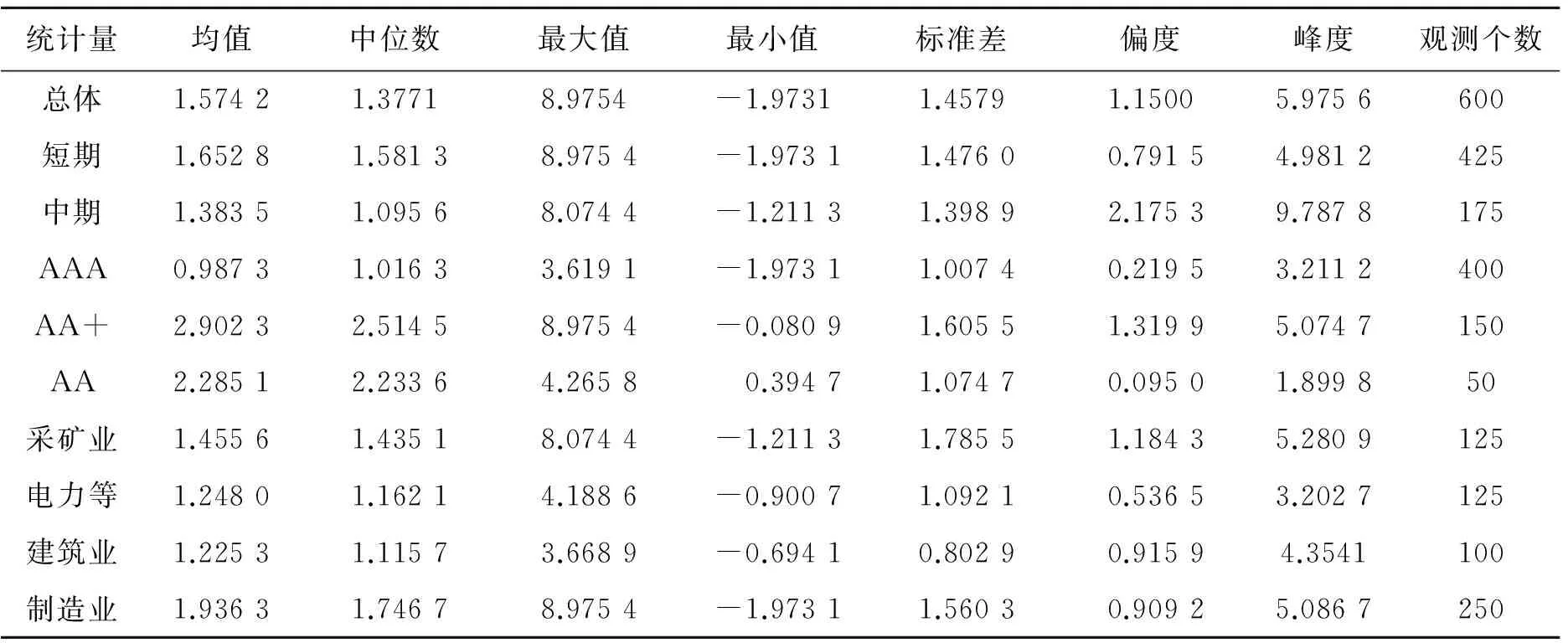

本文对选取的面板数据进行描述性统计分析如表3所示。

从总体上看,信用价差均值为1.574 2,标准差为1.457 9,最大值为8.975 4,和最小值-1.973 1差距还是很大的;偏度为1.150 0,峰度为5.975 6,呈右偏的尖峰厚尾形态。从发行期限上看,短期信用价差比中期要高,波动也相对剧烈;信用价差最高值存在于短期债券中,最低值存在于中期债券中;短期和中期债券的信用价差都是呈尖峰厚尾形态。从信用等级上看,AAA级包含的公司债券最多,但由于其信用价差最大值并不高,同时总体信用价差最低值也包含在其中,导致AAA级债券信用价差远低于AA+级和AA级债券;AA+级债券信用价差波动较为剧烈,AAA级和AA级债券波动率较一致;AAA级债券和AA+级债券均呈右偏的尖峰厚尾形态,而AA级债券虽然也呈右偏状态,但其峰度值并不高,其分布将会有一个比正态分布更短的尾巴。从所属行业上看,制造业公司债券信用价差比其他行业更高,总体信用价差最高值和最低值均存在于制造业债券中;采矿业和制造业信用价差的各项数据较一致,波动也比电力等行业和建筑业更剧烈;所有行业债券信用价差均呈右偏的尖峰厚尾形态。

表2 不同类别债券数量

表3 公司债面板数据信用价差描述性统计

(二)总体面板数据信用价差回归分析

通过对各债券进行时间序列分析可得,对信用价差(cs)、无风险利率(rf)、公司杠杆比率(lev)、和无风险利率和公司杠杆比率的交互项(z1)进行差分可使序列不存在单位根。因此在面板数据变量分析中,也使用上述差分项。利用可行广义最小二乘法对总体面板数据的信用价差影响因素进行回归,分析结果如表4所示。

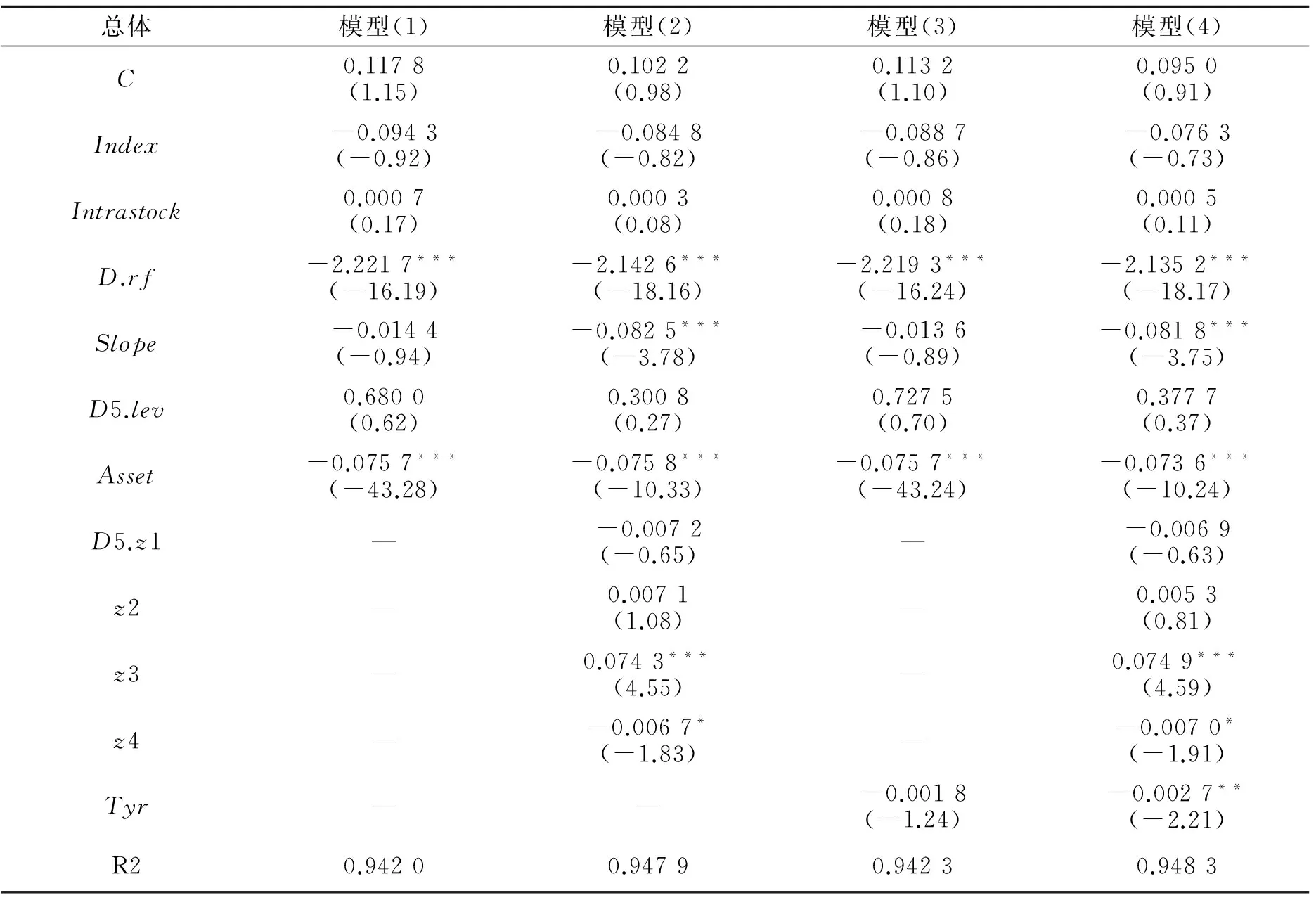

从表4可以看出,系统性风险对信用价差的影响不显著,这可能是由于本文采用股票综合指数(Index)和股票市场波动率(Intrastock)来反映宏观经济的市场风险,由于中国债券市场交易相对不活跃,导致股票市场与债券市场联动效应较弱,使得股票综合指数和股票市场波动率不能反映公司债券总体信用价差的变化。反映宏观经济的信息可能已经包含在利率风险因素的利率期限结构斜率中。

利率风险与信用价差显著负相关,与预期一致。利率期限结构斜率(Slope)增大,投资者预期未来利率水平会上升,同时无风险利率(D.rf)增大,投资者倾向于买入利率产品,减少对公司债券的购买,因而导致公司债券信用风险降低,信用价差减小。未加入交互项时,无论是否包含流动性因素,利率期限结构斜率(Slope)对信用价差的影响不显著;在加入交互项后,其显著作用于信用价差。反映信用风险的公司杠杆比率(D5.lev)与信用价差正相关,而公司资产波动率(Asset)与信用价差显著负相关。公司杠杆比率通过公司资产负债率进行衡量,在回归中对信用价差影响并不显著。当全部资本利润率低于借入资本的利息率时,公司价值低于负债价值,杠杆比率越高,信用价差越大,这与Merton模型提出的结论一致,而这种公司价值低于负债价值使杠杆比率大于1出现的概率是非常低的。这里的公司资产波动率对信用价差的影响很显著,但与预期不一致的是,当公司资产波动率增加时,信用价差减小。

表4 公司债总体面板数据信用价差影响因素分析结果

注:*、**、***分别代表通过显著性水平为10%、5%和1%的统计检验。

流动性风险因素与信用价差负相关,与预期一致。当换手率增加时,债券的流动性增强,投资者需求的流动性风险补偿就越少,债券价格降低,信用价差减小。对模型(1)加入流动性因素的回归结果显示,总体上流动性风险对信用价差的影响并不显著,因此模型的解释能力与初始模型相当,几乎没有变化。而在对其加入交互项进行回归分析后,流动性风险对信用价差的影响起到了显著的负相关作用,与交互项合力提高了模型的解释能力。

在对初始模型加入利率风险与信用风险交互项进行回归分析后,模型的解释能力有所提高,其中利率期限结构斜率和公司杠杆比率的交互项(z3)与信用价差呈显著的正相关关系,表明利率风险和信用风险的交互作用能够增加债券的信用价差。无论是模型(1),还是加入流动性因素后的模型(3),在对它们加入交互项进行回归后,模型的解释能力均有提高,且交互项系数均为正。这表明与预期一致,利率风险和信用风险的交互作用能显著增加信用价差。

很多学者把信用价差分解为违约价差和剩余价差,违约价差对应预期违约损失,剩余价差对应非预期违约损失。实际信用价差与预期违约损失之间的差距被认为是由于非预期违约损失的存在。模型(1)—(4)的解释能力偏高,均在90%以上,原因可能是模型所选指标中已包含部分非预期违约风险。加入交互项后解释能力有所提高但并不明显,因此只能认为可能成为“信用价差之谜”产生的原因,其确定性有待进一步研究。

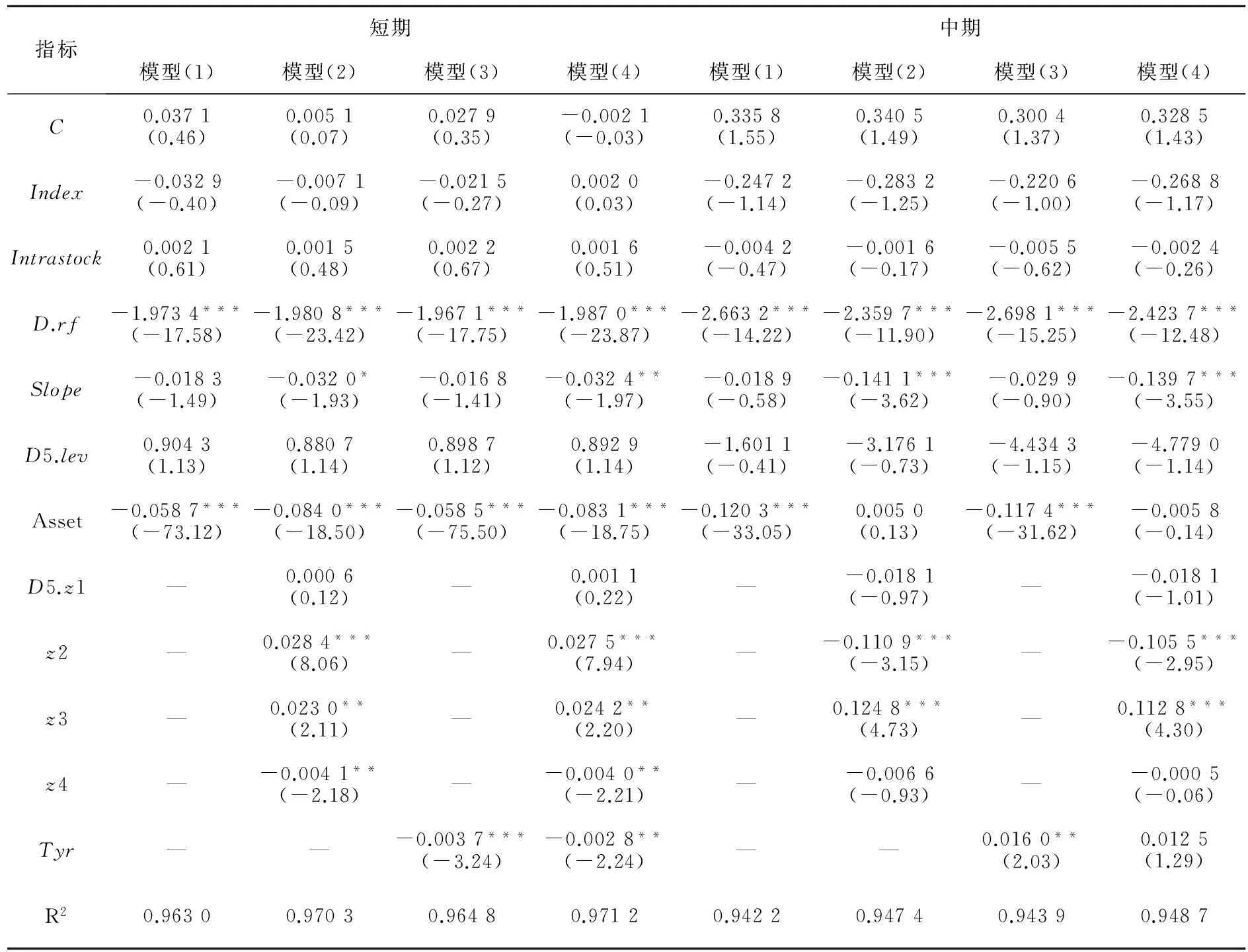

表5 公司债期限面板数据信用价差影响因素分析结果

注:*、**、***分别代表通过显著性水平为10%、5%和1%的统计检验。

(三)期限面板数据信用价差回归分析

与总体面板数据处理方式相同,对公司债券期限面板数据信用价差影响因素进行回归分析,结果如表5所示。

从表5可以看出,短期面板数据和中期面板数据的回归结果同总体面板分析基本一致。进一步地,在分别分析短期面板和中期面板后发现,流动性指标对信用价差的影响显著。短期公司债券的流动性因素与信用价差负相关,和预期一致,而中期公司债券的流动性因素与信用价差呈正相关关系,这是由于发行期限较长的债券随着在市场上存在的时间延长,交易频率可能会逐渐降低,其交易的可能性也更小。期限较长的债券流动性增加,可能存在虚假成交的情况,使得债券信用风险增大,从而信用价差增大。

分别对模型(1)和模型(3)加入交互项后,短期和中期债券的模型解释能力均有所提高。除了利率期限结构斜率和公司杠杆比率交互项(z3)对信用价差起到显著的正向作用之外,短期模型中无风险利率和公司资产波动率交互项(z2)以及利率期限结构斜率与信用价差显著正相关,公司资产波动率交互项(z4)与信用价差显著负相关;长期模型中无风险利率和公司资产波动率交互项(z2)对信用价差有显著负向作用。这表明利率风险和信用风险的交互确实对信用价差具有显著的影响作用,不同利率风险变量和信用风险的变量的交互能够增加或降低信用价差。

短期模型的解释能力高于中期模型。短期债券模型中系统性风险系数和流动性风险系数均低于中期债券模型,而利率风险系数、信用风险系数以及交互项系数均高于中期债券,中期债券只有利率期限结构斜率和公司杠杆比率交互项(z3)的系数高于短期债券。这表明短期债券的利率风险因素、信用风险因素以及二者的交互作用对信用价差的影响作用比中期债券更大。

(四)信用等级面板数据信用价差回归分析

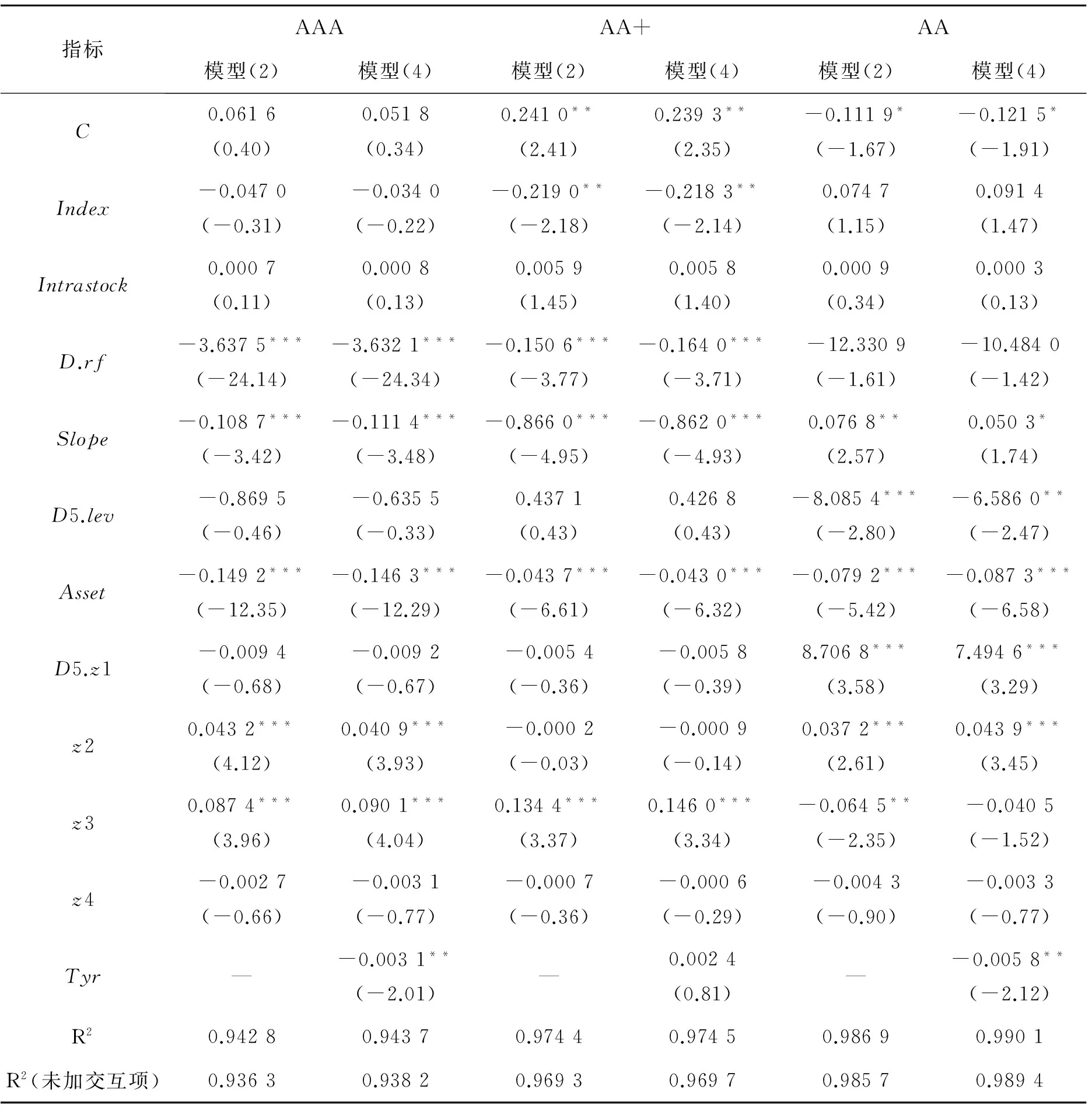

对信用等级面板数据的信用价差影响因素进行回归分析得出表6。

从表6可以看出,和总体面板回归分析结果基本一致的是,AAA级和AA+级面板数据中无风险利率(D.rf)、利率期限结构斜率(Slope)、公司资产波动率(Asset)和利率期限结构斜率与公司杠杆比率交互项(z3)对信用价差均有显著的影响作用,且系数符号也与总体面板回归结果一致。AA级债券面板回归结果较为不同,无风险利率并不是显著影响信用价差的风险因素,且利率期限结构斜率也只有在加入交互项时才对信用价差有显著的影响。这表明对于较低等级的公司债券,利率风险对信用价差的影响作用并不大。

除了与总体面板数据回归相一致的结果之外,AAA级债券数据中无风险利率与公司资产波动率交互项(z2)和利率期限结构斜率与公司杠杆比率交互项(z3v)对信用价差的显著正向作用,可以看出利率风险和信用风险的交互作用能够增加信用价差。在加入流动性因素后,各变量系数符号不变,且之前显著的交互项在加入流动性因素后仍显著,流动性的增加能够显著减少信用价差。无论是否加入流动性因素,利率风险和信用风险的交互确实对信用价差具有显著的影响。

AA+级债券信用价差受股票综合指数(Index)显著影响,股票综合指数的增加反映出宏观经济向好,投资者预期公司未来发生违约的概率降低,从而引起信用价差减小。然而,流动性风险并不显著,AA+级公司债券信用价差主要受系统性风险、利率风险、信用风险以及无风险利率和公司杠杆比率交互项(z3)的显著影响。

AA级债券的初始模型中,信用价差主要受信用风险影响。在加入交互项后,与其他等级债券不同的是,利率期限结构斜率(Slope)与信用价差显著正相关,这与预期不一致,可能的原因是,本文选取的AA级包含的债券过少,仅有两支,不足以代表全部AA级债券。更进一步地,无风险利率和公司杠杆比率交互项(D.z1)和无风险利率和公司资产波动率交互项(z2)的系数为正,能够显著增加信用价差;利率期限结构斜率和公司杠杆比率交互项(z3)系数为负,能够显著降低信用价差,表明不同利率风险变量和信用风险变量的交互对信用价差有着不同方向的影响作用。在加入流动性因素后,流动性风险同信用风险以及利率风险和信用风险的交互项合力显著作用于信用价差。结合加入流动性因素前后的交互项的系数表现,认为利率风险与信用风险的交互作用显著增加了信用价差。

表6 公司债信用等级面板数据信用价差影响因素分析结果

注:*、**、***分别代表通过显著性水平为10%、5%和1%的统计检验,R2(未加交互项)分别代表与模型(2)、模型(4)对应的不加交互项的模型(1)、模型(3)的模型解释能力。

高信用等级公司债券的模型解释能力弱于低信用等级公司债券。在加入交互项后,各级公司债券模型的解释能力均有所提高,且利率风险和信用风险的交互均显著增加了信用价差。高信用等级的公司债券信用价差主要受利率风险、信用风险以及二者的交互作用影响,低信用等级公司债券的信用价差主要受信用风险以及利率风险与信用风险的交互作用影响。

(五)行业面板数据信用价差回归分析

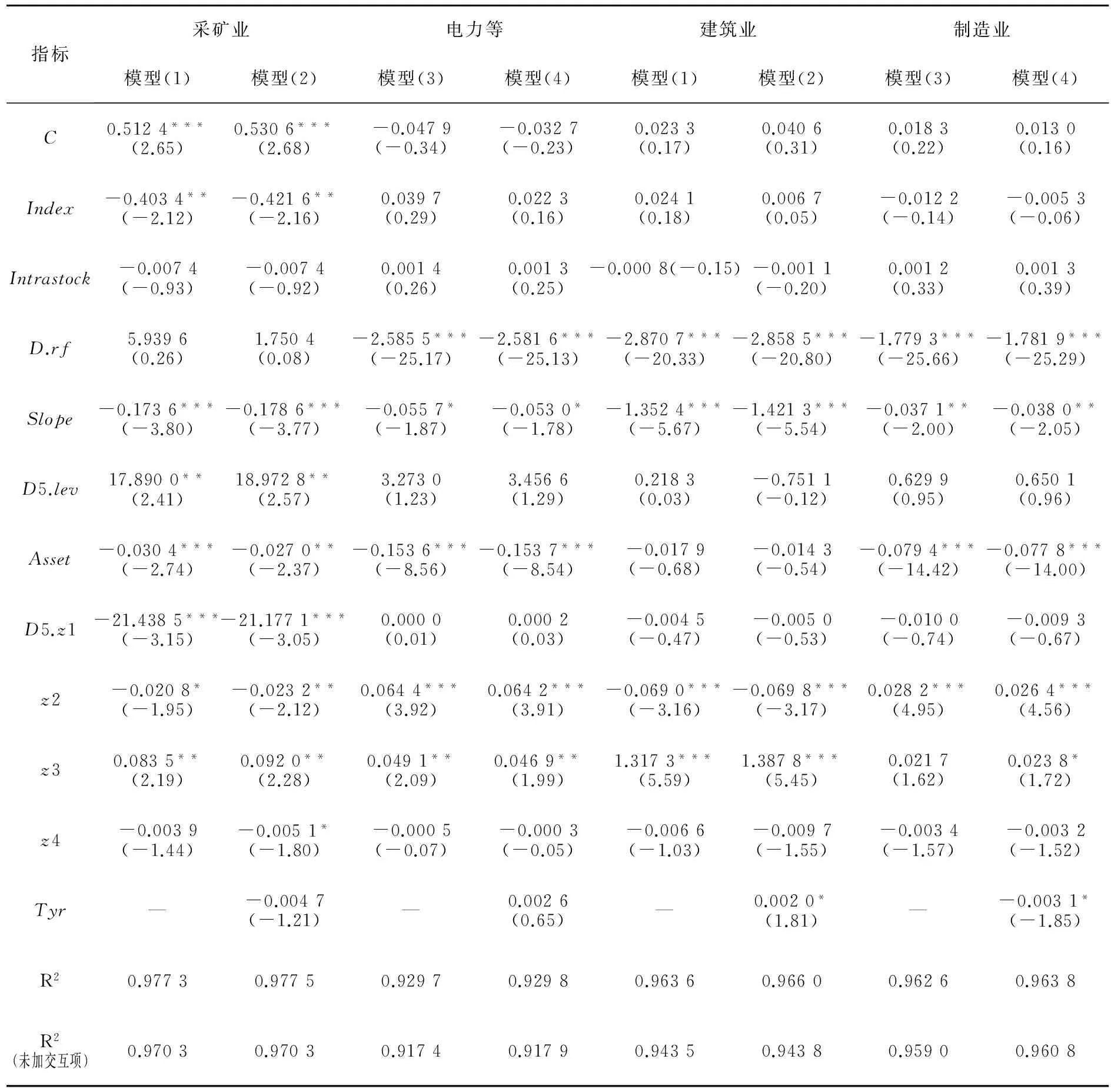

对行业面板数据的信用价差影响因素进行回归分析得出表7。

从表7可以看出,系统性风险只有在加入交互项时对采矿业信用价差作用显著,在系统性风险中对信用价差起着显著作用的只有股票综合指数(Index) ,且系数为负,与预期一致。和在AA+债券数据中分析的一样,股票综合指数的增加引起信用价差的减小。对于其它三种行业公司债券,系统性风险并没有表现出显著作用,其原因可能是反映宏观经济的信息已经包含在利率期限结构斜率中。

表7 公司债行业面板数据信用价差影响因素分析结果

注:*、**、***分别代表通过显著性水平为10%、5%和1%的统计检验,R2(未加交互项)分别代表与模型(2)、模型(4)对应的不加交互项的模型(1)、模型(2)的模型解释能力,电力等代表电力、热力、燃气及水生产和供应业。

从各显著变量可以看出,四种行业的公司债券利率风险与信用价差显著负相关,与预期一致。采矿业面板数据中对信用价差起显著作用的利率风险变量为利率期限结构斜率(Slope),电力、热力、燃气及水生产和供应业面板数据中对信用价差起显著作用的利率风险变量为无风险利率(D.rf),建筑业和制造业公司债券面板数据在初始模型中受到无风险利率的显著影响,在加入交互项之后,两种利率风险指标均与信用价差显著负相关。

各行业公司债券的信用风险主要体现在公司资产波动率(Asset)上,且均与信用价差负相关;公司杠杆比率(D5.lev)只有在加入交互项后对采矿业债券信用价差影响显著,对其它三种行业债券均不显著。尽管如此,各行业信用风险指标系数正负情况均与总体面板分析结果相同,公司杠杆比率越高,信用价差越大;公司资产波动率越大,公司价值不确定性越强,信用价差越小。

各行业公司债券数据中只有制造业在对初始模型加入流动性因素时,显示流动性风险显著负作用于信用价差,而在对其加入利率风险与信用风险交互项后,流动性风险的显著作用消失。由此可知,流动性风险对四种行业公司债券信用价差的影响作用很弱,模型的解释能力几乎没有变化。这可能是由于本文选取的流动性风险指标并不足以反映各行业信用价差的变化,应该存在其他的流动性风险因素对信用价差起到显著的影响作用。

在对初始模型加入利率风险与信用风险交互项进行回归分析后,各行业模型的解释能力均有所提高。采矿业面板数据中无风险利率和公司杠杆比率的交互项(D.z1)与信用价差显著负相关,利率期限结构斜率和公司杠杆比率的交互项(z3)与信用价差显著正相关。电力、热力、燃气及水生产和供应业以及建筑业面板数据中无风险利率与公司资产波动率的交互项(z2)以及利率期限结构斜率和公司杠杆比率的交互项(z3)均显著作用于信用价差,但在两种行业数据中的系数正负不同,表明不同利率风险和信用风险的交互项对于这两种行业信用价差的影响作用不同。制造业面板数据中只有无风险利率与公司资产波动率的交互项(z2)能显著增加信用价差。对四种行业初始模型加入流动性因素进行验证时发现,利率风险、信用风险以及二者交互项对信用价差的影响作用没有发生变化,这表明利率风险和信用风险的交互作用确实对信用价差具有显著的影响作用,且不同利率风险变量和信用风险的交互的影响作用不同。

采矿业信用价差模型解释能力最强,电力、热力、燃气及水产业和供应业的信用价差模型解释能力最弱。

四、结论

本文选取2014年3月—2016年3月中国公司债券的月面板数据,利用利率风险、信用风险以及二者的交互作用,从发行期限、信用等级和所属行业等角度对信用价差的影响因素进行分析,并加入流动性风险因素与结构化模型实证结果相比较,得出较稳定的结果。

利率风险与信用风险的交互作用能显著影响中国公司债券的信用价差。总体而言,交互作用中对信用价差影响显著的以利率期限结构斜率与公司杠杆比率的交互为主,且与信用价差正相关;而对于不同期限、信用等级和行业,能够显著影响信用价差的交互项并不相同,且作用方向不同,不同利率风险变量和信用风险变量的交互能够增加或减少信用价差。在总体分析的基础上,可得出如下结论。

(1)从发行期限看,短期公司债券的无风险利率与公司资产波动率的交互也能够增加信用价差,利率期限结构斜率与公司资产波动率的交互能够减少信用价差,而中期公司债券的无风险利率与公司资产波动率的交互则减少信用价差。短期公司债券模型解释能力高于中期模型,且利率风险和信用风险的交互作用对信用价差的影响作用高于中期债券。

(2)从信用等级看,无风险利率与公司资产波动率的交互能够增加AAA级和AA级公司债券的信用价差,同时无风险利率与公司杠杆比率的交互也能增加AA级债券。高信用等级公司债券模型解释能力弱于低信用等级公司债券,但其利率风险与信用风险的交互项对信用价差的影响作用高于低信用等级公司债券。

(3)从所属行业看,无风险利率与公司资产波动率的交互能够增加采矿业和建筑业的信用价差,减少电力、热力、燃气及水生产和供应业以及制造业的信用价差,另外无风险利率与公司杠杆比率的交互也能增加采矿业的信用价差。所有行业中采矿业公司债券模型解释能力最高,电力、热力、燃气及水生产和供应业模型解释能力最低。

由于在加入交互项之前模型解释能力已经很高,加入交互项后,模型的解释能力有所提高但并不明显,因此只能认为利率风险与信用风险的交互作用可能成为“信用价差之谜”现象的原因,其确定性有待进一步研究。同时,利用风险交互作用来研究信用价差影响因素的方法为解释“信用价差之谜”提供了新思路。

本文的实证结果为我国公司债券信用价差影响因素的研究方法做补充,对债券的风险管理也有一定的启示意义,有助于从多方面多角度进行债券投资分析。债券定价模型以及债券评价指标体系的建立应考虑到利率风险与信用风险之间的交互作用。在实际操作中,投资者可以利用利率风险与信用风险之间的交互关系,从债券期限、信用等级和所属行业,同时与政策导向等因素相结合,从而做出更理性客观的投资决策。

[1]Collin D P, Goldstein R, Martin S.Determinants of Credit Spread Changes [J]. Journal of Finance,2001,56(6):2177-2208.

[2]Longstaff F, Schwarts E. A Simple Approach to Valuing Risky Fixed and Floating Rate Debt [J]. Journal of Finance,1995,50(3):789-819.

[3]Yap C J, Gannon G. Factors Affecting the Credit Spreads Behavior of USD Malaysian Bonds[R]. Australia: AFBC Working Paper,2007.

[4]Huang J, Huang M. How Much of the Corporate-Treasury Yield Spread is Due To Credit Risk? A New Calibration Approach [R]. United States: FEA Working Paper, 2003.

[5]Longstaff F, Schwartz E. Corporate Yield Spreads: Default Risk or Liquidity? New Evidence from the Credit Default Awap Mark [J]. Journal of Finance, 2005, 60 (5): 2213-2253.

[6]Dionne G, Gauthier G, Hammami K, et al. Default Risk in Corporate Yield Spread [J]. Financial Manangement, 2010, 39(2):707-731.

[7]刘国光, 王慧敏. 公司债券信用价差和国债收益率动态关系研究 [J]. 山西财经大学学报, 2005,27(5):117-122.

[8]张燃, 信用价差变化的决定因素[J]. 当代财经, 2008(9):62-67.

[9]Chance D M. Default Risk and the Duration of Zero Coupon Bonds [J]. Journal of Finance, 1990,45(1):265-274.

[10]Barnhill T M, Maxwell W F. Modeling Correlated Market and Credit Risk in Fixed Income Portfolios [J]. Journal of Banking and Finance, 2002, 26 (2):347-374.

[11]谢云山 信用风险与利率风险的相关性分析——利率市场化下商业银行的新型风险管理模式[J]. 国际金融研究, 2004(10):51-60.

[12]Chen R, Chen X, Wu L. Dynamic Interactions between Interest-Rate and Credit Risk: Theory and Evidence on the Credit Default Swap Term Structure [J]. Review of Finance, 2013,17(1): 403-441.

[13]Gabbi G P, Sironi A. Which Factors Affect Corporate Bonds Pricing? Empirical Evidence from Eurobonds Primary Market Spreads [J]. Ssrn Electronic Journal, 2002,11(1):59-74.

[14]Duffee G R. The Relation Between Treasury Yields and Corporate Bond Yield Spreads[J]. Journal of Finance, 1998, 53(6):2225-2241.

[15]Pedrosa M, Roll R. Systematic Risk in Corporate Bond Credit Spreads [J]. The Journal of Fixed Income, 2009,8(8):7-26.

[16]王安兴,谢文增,余文龙. 中国公司债利差的构成及影响因素实证分析[J]. 管理科学学报,2012,15(5):32-41.

[17]Glesecke K, Longstaff F A, Schaefer S, et al. Corporate Bond Default Risk: A 150-year Perspective [J]. Journal of Financial Economics, 2011,102 (2):233-250.

[18]Litterman R B, Scheinkman J. Common Factors Affecting Bond Returns [J]. The Journal of Fixed Income, 1991,1(1):54-61.

[19]Chen R R, Scott L. Maximum Likelihood Estimation for A multifactor Equilibrium Model of the Term Structure of Interest Rates [J]. The Journal of Fixed Income, 1993,3(3): 14-31.

[20]Campbell J, Taksler G. Equity Volatility and Corporate Bond Yields [J]. Journal of Finance, 2003,58(6):2321-2349.

[21]张雪茹, 孙雪晴. 信用价差影响因素的宏观视角分析 [J]. 现代商贸工业, 2010,22(23):226-227.

[22]Chen L, Lemond D A, Wei J. Corporate Yield Spreads and Bond Liquidity [J]. Journal of Finance, 2007, 62(1):119-149.

[23]余晖, 胡玥. 关于银行间债券市场流动性问题的探讨 [J]. 中国货币市场, 2002(12). 58-59.

责任编辑 王丽英

Interaction Effect of Bond’s Interest Rate Risks and Credit Risks on Credit Spread

LU Cai-mei, SU Dan-hua

(School of Economics and Management, Shanxi University, Taiyuan 030006, China)

Researchers have explored determinants of credit spread to find causes of the “credit spread puzzle”. Bond’s credit spread is influenced by interest rate and credit risk. However, few papers study the determinants of credit spread from the interaction of them. We analyze panel data of China’s corporate bonds from March 2014 to March 2016, investigate the determinants of credit spread from the interaction between interest rate and credit risk, use the method of multiple regression to discuss the credit spread from term, credit rating and industry respectively, and add the factor of liquidity risk compared with the structure model to acquire stable results. We find that the interaction of interest rate and credit risk has a significant effect on credit spread of China’s corporate bonds. The empirical results provide a new method for research of credit spread and explanation of “credit spread puzzle”.

corporate bond; credit spread; interest rate; credit risk; interaction

2016-08-27

山西省高等学校人文社会科学重点研究基金项目(2016305);山西省高校领军人才工程项目(2015052010)。

芦彩梅,女,山西大学经济与管理学院副教授,博士,主要从事中小企业投融资、金融工程与风险管理研究;苏丹华,女,山西大学经济与管理学院硕士生,主要从事金融工程与风险管理研究。

F812.5

A

1005-1007(2016)12-0097-14