外汇风险敞口与企业经营绩效经验证据

2016-12-10龚光明

雷 振,龚光明

(1.湖南大学 工商管理学院,长沙 410082;2.湖南涉外经济学院 商学院,长沙 410205)

外汇风险敞口与企业经营绩效经验证据

雷振1.2,龚光明1

(1.湖南大学 工商管理学院,长沙 410082;2.湖南涉外经济学院 商学院,长沙 410205)

自2005年我国实施人民币浮动汇率制度以来,尤其是2013年实施人民币汇率市场化机制以来,汇率风险就一直紧随着我国出口型企业的市场拓展。文章以2006—2014年我国出口型企业为研究样本,基于人民币浮动汇率机制,分析了我国出口型企业经营绩效与外汇风险敞口的关系。研究表明:企业的出口收入对出口型企业的公司绩效具有正向显著影响,而公司出口收入占比,不能提高出口型企业的经营绩效;另外,资产结构等经营能力指标对出口型企业的经营绩效影响不显著。

出口型企业;外汇风险敞口;企业绩效

0 引言

人民币汇率作为一种金融资产价格,正在深入地影响企业运营,同时也在影响国家经济发展和金融的运行。2012年,党的十八大报告明确提出:深化金融体制改革,稳步推行外汇市场化改革,实现人民币资本项目可兑换。2013年11月12日,中国共产党第十八届中央委员会第三次全体会议通过了《中共中央关于全面深化改革若干重大问题的决定》。该《决定》明确提出了经济体制改革目标是使市场在资源配置中起决定性作用,外汇市场改革的方向是完善人民币汇率市场化形成机制,加快实现人民币资本项目可兑换。因此,可以预见我国出口企业未来将面临着巨大的人民币汇率风险。2015年,中央经济工作会议根据我国经济现状和形势,明确提出,防范化解金融风险,坚决守住不发生系统性和区域性风险的底线。因此,在此背景下,研究外汇风险敞口对出口企业经营绩效的影响有十分重要意义。

1 研究设计

1.1研究假设的提出

相关学者对公司外汇风险敞口进行了研究。Makar和Huffman(2001)认为,出口收入比率是衡量出口公司受外汇影响最可取的指标。张欣和孙刚(2014)用外汇风险敞口反映公司面临的汇率风险程度,用出口收入占公司总收入的百分比来测量。刘任帆(2015)认为汇率风险敞口是由短期汇率风险敞口和长期汇率风险敞口构成。斯文(2014)在索洛生产函数模型(当期产量Y=F(K,AL),其中K是资本投入,L是劳动投入,A代表了劳动的有效性)基础上,用r表示资本的成本,w表示工资,θ表示国际市场的销售比重,(1-θ)表示国内市场的销售比重,e1为期末外币的名义汇率(以直接标价法计),P1表示国外市场的均衡价格为(以外币计价),发现企业面临的汇率风险敞口就等于国外市场销售收入θe1Yp1。

综上所述,我们认为出口公司外汇敞口与绩效存在一种正向的关系。原因如下:首先,外汇风险敞口扩大,出口收入增加;出口收入增加,总收入增加;总收入增加,利润增加;利润增加,公司绩效增加。其次,出口收入增加,公司市场扩大;市场扩大,产品需求增加;产品需求增加,产品生产增加,从而导致公司生产效率提高、公司规模扩大,公司绩效提高。基于上述分析,提出以下假设:

假设H1:中国出口上市公司出口收入与公司绩效正相关;

假设H2:中国出口上市公司出口收入比与公司绩效正相关。

1.2样本选择和模型设计

本文以2006—2014年沪深市A股非金融公司有出口业务的上市公司为研究样本。本文数据处理原则:一是不考虑金融公司;二是删除所有ST股;三是删除沪深A股非金融公司当年出口额在5%以下的公司;四是剔除缺失值。基于上述原则,本文共选取了7360个样本数据,数据主要源于Wind数据库,计量软件主要采用Stata12.0。根据研究实际需要,搜集了各样本公司2006—2014年底的出口收入、出口收入比、期末资产总额、固定资产比率、资产负债率、存货周转率和息税前利润率、主营业务收入增长率和经营活动产生的现金流量净额等指标数据,作为计算和分析的依据。

本文运用线性回归模型来探究解释变量和被解释变量之间的关系。基本理论模型为:最小化。根据式(1)和式(2)把模型设定为:

ROEit表示第i个公司t时的净资产收益率,α表示截距,FSit表示第i个公司t时的出口收入,β1i表示第i个公司出口收入的系数,FSRit表示第i个公司t时的出口收入比(出口收入与营业收入之比),β2i表示第i个公司出口收入比的系数,Xi表示控制变量,μit表示第i公司t时的残差。为检验实证结果设定如下模型:

ROAit表示第i个公司t时的净资产收益率,其他变量与上相同。

1.3变量选取与说明

(1)被解释变量:企业绩效指标。目前衡量企业绩效的指标主要有:资产收益率(ROA)、净资产收益率(ROE)、托宾Q值、每股盈余(EPS)。詹新寰(2013)认为,净资产收益率(ROE)是综合性最强的财务比率,据此,本文选取净资产收益率(ROE)作为衡量企业绩效的指标。

(2)解释变量:外汇风险敞口。本文根据斯文(2014)、张欣(2014)张欣和孙刚(2015)等文献和出口公司的实际情况,选取企业出口收入(FS)、出口收入比(FSR)反映企业外汇风险敞口。

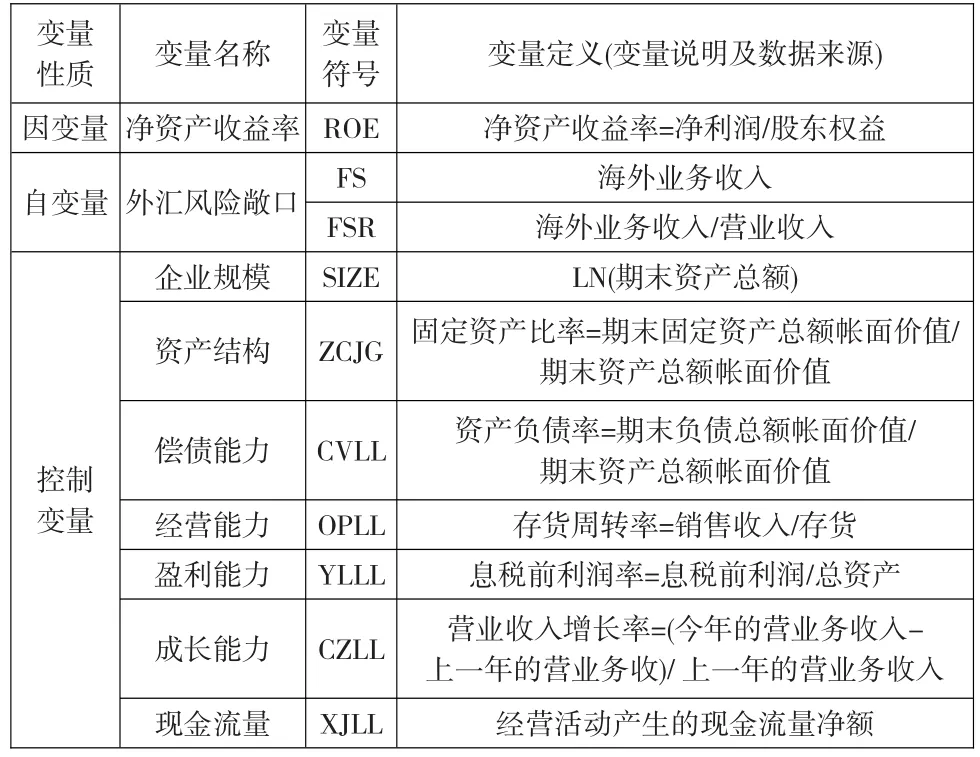

参考Allayannis和Ofek(2001)、王西星(2008)、陈兴华和曹译丹(2010)、贺晋等(2012)、陈慧欣等(2012)、贾伟和秦富(2013)、詹新寰(2013)、罗立和牟琪(2013)、刘佳琪(2014)、杨枰和杨迪斐(2015)、陈青姣和盖玉坤(2015)等方面的研究,多元回归模型中采用公司规模、资产结构、偿债能力、经营能力、盈利能力、现金流量等控制变量。用总资产的自然对数(SIZE)反映企业的公司规模;固定资产比率(ZCJG)反映企业的资产结构;资产负债率(CVLL)反映企业的偿债能力;存货周转率(OPLL)反映企业的经营能力;息税前利润率(YLLL)反映企业的盈利能力;主营业务收入增长率(CZLL)反映企业的成长能力;经营活动产生的现金流量净额(XJLL)反映企业现金流量。具体指标意义和代表符号如表1所示。

式(1)中,α为常数项,X表示一个K*1阶的列向量,其中第J个元素(第j个解释变量)为Xj;β是一个K*1阶的列向量,第j个元素为βj,μ表示回归误差项。因此,线性回归模型可以设定为:

OLS估计量使得误差平方和

2 实证结果与分析

2.1描述性统计分析

从表2可以看出,样本公司出口收入的平均值是124410.8万元,最小值161.356万元,最大值5600000万元;样本出口收入占营业收入的比率平均值为31.42%,最大值为1.31861,最小值为5%.这说明样本公司外汇风险敞口大。样本公司ROE平均值为10.72%,波动性33.21%,最小值-14.56%,最大值8.41743,这说明样本公司盈利能力强。

表1 变量选取及定义

表2 变量描述性统计

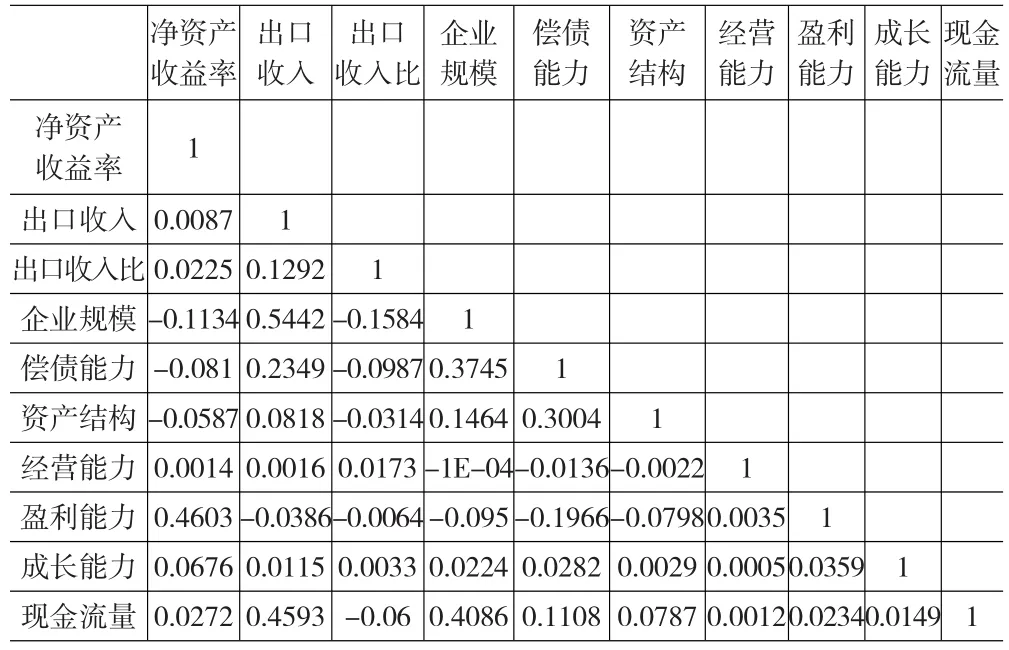

表3 变量的相关系矩阵

2.2相关分析

从表3可知,解释变量之间、解释变量与控制变量之间以及控制变量之间的相关性均较低,说明上文设定的实证模型不存在明显的多元共线性问题,因此可以认为实证模型设定是恰当的。

2.3回归分析

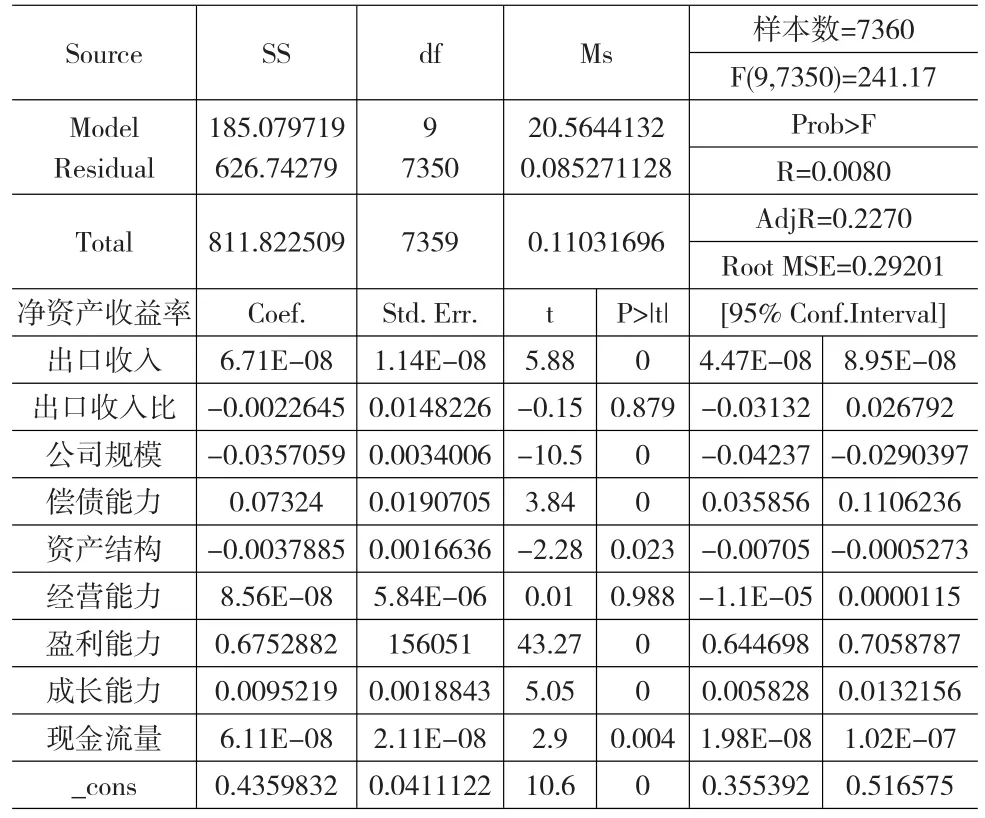

本文实证研究借用stata12计量分析软件进行,按照模型(3)进行回归,具体的回归结果如表4所示。

表4 模型(3)的回归结果

根据表4可知,出口收入与公司绩效在5%的显著性水平下正相关,这说明出口收入越多,公司越能提高绩效;出口收入一个单位的变化,会相应地导致公司绩效6.72单位。因此,验证了假设H1。

出口收入比与公司绩效不显著相关,不能验证假设H2,可能的原因是:在描述性统计分析可以发现,研究样本中出口收入比的平均值为31%,这说明样本公司出口收入比很高。公司出口收入比高,外汇风险敞口也会高,当人民币外汇变动时,公司面临的外汇风险很大。此时,公司若不进行外汇风险管理,继续提高公司出口收入,可能会降低公司绩效。因此,导致其不显著相关。

在控制变量与被解释变量(公司绩效)的回归中,可以看出公司规模与公司绩效在5%的显著性水平下正相关,这说明出口公司规模效应依然存在;公司偿债能力与公司绩效在5%的显著性水平下正相关,这说明出口公司绩效越好,偿债能力越强;资产结构与公司绩效在5%的显著性水平下正相关,这说明固定资产的优化有利于提高公司绩效;经营能力与公司绩效不显著相关;盈利能力与公司绩效在5%的显著性水平下正相关;成长能力与与公司绩效在5%的显著性水平下正相关。

2.4稳健性检验

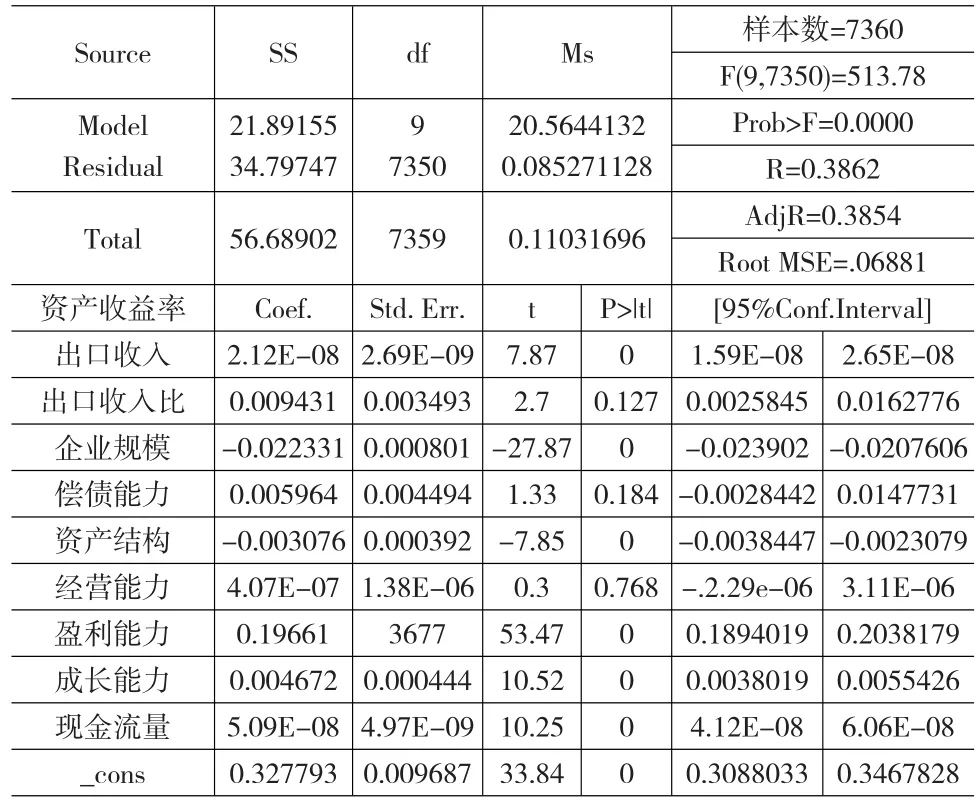

为了检验实证研究结果的稳定性和可靠性,本文对实证模型进行检验:其一是,收集足够量的样本公司和观察值,本文收集了7360个观察值;其二是,调整实证模型中的解释变量。将原有的解释变量ROE改为ROA,然后进行回归,发现原有的结论未发生变化。具体回归结果如表5所示。

综上所述,本文所建构的实证模型是稳健和可靠的。

3 研究结论

本文基于2006—2014年我国沪深A股出口上市公司为变量,运用多元回归模型,对外汇风险与公司经营绩效进行了研究。经过研究,本文得出以下结论:(1)出口收入对公司绩效的影响显著。这说明鼓励公司出口,增加公司出口收入,可以提高公司绩效。(2)出口收入比对公司绩效影响不显著。这说明公司出口收入占营业收入一定比例时,就不能提高公司绩效。因为公司出口收入比越大,公司面临的外汇风险敞口越大。此时,公司若不进行外汇风险管理,继续提高公司出口收入,可能会降低公司绩效。(3)公司规模、偿债能力、资产结构、盈利能力、成长能力、现金流量与公司绩效显著,经营能力与公司绩效不显著。

表5 模型(6)回归结果

[1]Melitz M J.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6).

[2]Bernard A B,Jensen J B.Why Some Firms Export[J].Review of Eco⁃nomics and Statistics,2004,86(2).

[3]Makar S D,Huffman S P.Foreign Exchange Derivatives,Exchange Rate Changes,and the Value of the Firm:US Multinationals’Use of Short-Term Financial Instruments to Manage Currency Risk[J].Jour⁃nal of Economics and Business,2001,53(4).

[4]Allayannis G,Ofek E.Exchange Rate Exposure,Hedging,and the Use of Foreign Currency Derivatives[J].Journal of International Money and Finance,2001,20(2).

[5]张欣,孙刚.汇率变动、生产率异质性与出口企业盈利能力研究——基于701家上市公司的实证检验[J].国际金融研究,2014,(10).

[6]刘绍娓,万大艳.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013,(2).

[7]斯文.我国银行外汇衍生品的暴露汇率风险效应研究——基于人民币汇改后数据的经验证据[J].金融理论与实践,2014,(2).

[8]刘任帆.外汇与利率衍生品交易规模影响因素实证研究[J].科研管理,2015,(6).

[9]王西星.基于PLS的企业经营绩效影响因素研究[J].统计与决策, 2008,(21).

(责任编辑/浩天)

F224.9

A

1002-6487(2016)22-0180-03

教育部高等学校博士学科点专项科研基金(20130161110045)

雷振(1979—),男,湖南衡阳人,博士研究生,讲师,研究方向:企业绩效。

龚光明(1962—),男,湖南澧县人,教授,博士生导师,研究方向:企业绩效与治理。