上市公司高管薪酬激励与公司绩效的关系——以广东省上市公司为例

2016-12-07康建华

康建华

上市公司高管薪酬激励与公司绩效的关系——以广东省上市公司为例

康建华

一、引言

高管薪酬激励与公司绩效的关系是激励理论的重要研究课题之一。高层管理人员作为企业的管理决策层,承担着包括战略管理在内的一系列重大决策的职责,他们是企业的核心。高管薪酬激励与公司绩效成为当下经济学家、管理学家讨论的热点话题。本文以广东省上市公司为例来分析上市公司高管薪酬激励与公司绩效的关系。

二、广东省高管报酬整体状况的统计描述

(一)高管报酬三年纵向比较

一般而言,上市公司高管薪酬分成两部分:一部分是货币性的,一部分是股权性的。货币性的高管收入主要包括:基薪、奖金(月奖,季奖和年奖)、福利性收入、补贴、其他津贴等。股权性质收人来源于公司派发的股利(现金、红股)、配股时申购价与市场价的差额以及股票转让收益等。以下分别从货币性薪酬和实施高管薪酬激励模式两个方面来说明广东省上市公司的高管薪酬发展趋势。

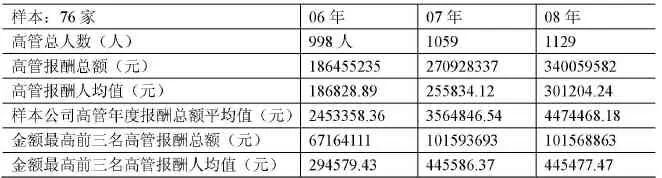

表1 广东省上市公司高管货币性薪酬描述性统计情况

上表通过对广东省76家上市公司高管的货币性薪酬从06年到08年进行描述性统计,从统计的结果来看,广东省高管总人数变化不大,呈现小幅上升,从2006年的998人上升到2008年的1129人。相对高管人数的增加,薪酬总额有较明显的上升趋势。从表中可以看出,2006年上市公司高管报酬的平均值为186828.89元,到2007年已经上涨到255834.12元,涨幅达到36.93%,到2008年高管人均报酬达到301204.24元,较2007年上涨17.73%,涨幅比例相对于上一年略有下降。金额最高前三名高管报酬的平均值2006年是294579.43元,到2007年为445586.37元,上涨高达51.26%,但是在08年形势大跌眼镜,非但没增长,还小幅下降。主要原因是由于金融海啸波及,从高管的薪酬可以看出,广东省在经济上经受住考验,没有出现很大的波动。

(二)广东省高管薪酬激励模式分析

高管薪酬激励是时下的热点,在所有权和经营权分离的情况下,如何能激励企业的高管把公司经营得有声有色一直困扰着许多股东。

表2 广东省高管薪酬激励模式统计情况

从上表统计可以看出,广东省公司实施高管薪酬激励模式的公司很少,06年仅此一家实施激励模式,07年出现了两家,激励的模式也增加了股票期权,在08年有三家公司实施激励模式。相比较样本数76家,实施激励模式的公司数实在微乎其微。而且,激励模式的单一化,从统计的情况可以看出,在广东省,高管持股这一激励模式并没有得到运用,大多企业对高管的激励只停留在薪酬激励。从中可以看出,在广东省企业推广管理层持股激励模式的有效实施仍任重而道远。

(三)广东省高管报酬存在的主要问题

在对广东省上市公司高管报酬的现状进行了一番分析比较之后,笔者发现:

广东省上市公司高管的报酬总体在朝着良性方向发展,但依然存在着问题。广东省上市公司高管“零持股”现象就较为严重。在对样本公司进行统计分析时,笔者发现,在76家样本公司中,实施高管持股的激励模式的公司是微乎其微。从广东省上市公司的情况可以窥探出:我国上市公司高管报酬虽然增长速度很快,但绝对值仍然很低,且激励形式单一,整体激励机制不合理,起不到应有的激励效果。

三、广东省高管报酬与企业绩效的相关性检验

(一)模型与变量

本文建立模型如下:

Roe=β0+β1Pay+β2Size+β3Board-size+β4Ind _Dir+β5CR10+ε

(二)变量说明

相关变量的选择及定义见(表3)

(三)主要变量的描述性统计说明

表中给出了各变量的描述性统计分析结果。高管薪酬中有8个缺失变量,从整体来看,高管的薪酬总体水平还行,但是差距很大。样本企业的平均净资产收益率ROE为32.67%,标准差为18.01%,最大值为36.63%,最小值为-93.47%,从统计数据来看,样本企业的净资产收益率属于比较低的状态,企业之间净资产收益率差别很大。样本企业的规模最大值为25.14,最小值为19.89,企业规模的水平相差不是很大。在董事会治理结构方面,独立董事比例的平均值为34.58%,说明上市公司中独立董事制度基本建立,有超过三分之一的董事为外部独立董事;在股权治理结构方面,前十大股东平均持股比例CR10为54.08%,说明样本公司的股权较为集中。

表3 变量选择及定义

表4 主要变量描述性统计

(四)主要变量的相关性分析

通过对主要变量的相关性分析得出样本公司的高管薪酬和净资产收益率在10%显著性水平显著正相关,相关系数为0.2173;样本公司高管薪酬和公司规模在0.1%显著性水平显著正相关,相关系数为0.5377;其他变量并不显著。然而,相关分析只能给出两个变量之间的相关关系,进一步的分析见回归分析。

(五)多元线性回归

以高管薪酬作为被解释变量,以公司绩效的替代变量净资产收益率作为主要解释变量,把财务变量和公司治理变量作为控制变量,进行多元线性回归,考虑到可能的异方差偏误,每个模型都使用了异方差-稳健性标准误进行调整。

模型1进行简单线性回归,从中可以发现,解释变量净资产收益率Roe的t值为1.51,小于1.96,并不显著。由于没有其他的重要变量,这个结果很可能存在严重的缺失变量偏误。在模型2中加入了公司规模Size这个控制变量,t值为4.19,大于1.96,而且在0.1%的显著水平上显著相关。通过回归结果可以看出,只有控制变量公司规模Size对被解释变量的显著性很强,通过显著性检验。说明高管的薪酬很大程度上跟公司的规模相关,公司规模越大,高管的薪酬越高。而企业的绩效却跟高管的薪酬没多大的关系。模型1的拟合优度R2=3.3%。说明该模型可以解释变量的3.3%,对高管薪酬的影响较小。而模型2的拟合优度R2=33.8%,是四个模型中拟合优度最高的,说明公司规模可以解释变量的33.8%,对高管薪酬的影响较大。

表5 多元线性回归模型

四、结论

通过以上的分析,可以说明广东省高管薪酬与上市公司绩效之间存在着正相关关系,高管薪酬已体现出与上市公司绩效挂钩的特征,公司经营绩效对高管人员薪酬的约束作用出现端倪。因此,对于自利的公司高管来说,他们将通过提高公司经营绩效来提高自己的薪酬。而高管薪酬与上市公司规模之间也存在着完全正相关关系,在0.l%水平下通过了显著性检验。这说明,高管薪酬指标与上市公司规模指标的相关性要比与公司绩效指标的相关性更为显著,因此可以说企业高管层更注重的是企业规模的扩张。在盈利的企业里,公司规模越大,所获得的利润越多,高管的薪酬也就越多。

[1]魏刚.2000.高级管理层激励与上市公司经营绩效.经济研究,3:32–39.

[2]陈冬华,陈信元,万华林.2005.国有企业中的薪酬管制与在职消费.经济研究,2:92–101.

[3]黄志忠、冯燕金和郗群.2008.基于上市公司高管薪酬结构的调查研究.市场研究,6:48–51.

(作者单位:潮州市职业技术学校)