基于面板数据的江苏民营企业社会责任信息披露与财务绩效关联性研究

2016-12-07谭云艳

骆 阳 肖 侠 谭云艳

基于面板数据的江苏民营企业社会责任信息披露与财务绩效关联性研究

骆阳肖侠谭云艳

本文以82家江苏民营上市公司2012年-2015年的面板数据为基础,实证分析了企业社会责任信息披露与财务绩效之间的关系。研究结果显示:当期社会责任信息披露水平与财务绩效之间互为显著正相关;公司社会责任信息披露水平与财务绩效之间存在相互跨期影响,而且显著性更强。

江苏民营企业;社会责任信息披露;财务绩效

一、引言

自20世纪初期企业社会责任概念首次被提出以来,企业社会责任问题一直是国内外学术界研究的一个热点。特别是随着近十年来国内一系列企业社会责任缺失事件的发生,这一问题进一步引起国内学者的广泛探讨和我国政府的深度关注。我国政府及时出台相关法律法规和政策文件引导企业社会责任行为,行业组织也积极响应政府号召发布相应规范督促企业履行社会责任。2006年新修订的《公司法》明确提出,公司要承担社会责任,这是首次以国家法律的形式对企业社会责任进行规范。2008年,国资委发布的《关于中央企业履行社会责任的指导意见》,明确了中央企业履行社会责任的八个方面内容,并要求有条件的中央企业要定期向社会发布社会责任报告或可持续发展报告。同年,中国工经联与中国煤炭、中国机械等11家工业行业协会联合发布《中国工业企业及工业协会社会责任指南》,要求工业企业从管理体系、制度体系、信息体系和监督体系四个方面建立社会责任体系。

2015年,中共中央、国务院印发的《关于深化国有企业改革的指导意见》提出,国有企业应成为自觉履行社会责任的表率,进一步明确了国有企业在履行社会责任方面的领头羊作用。政府出台的这些法律法规和政策文件及行业组织发布的相关规范有效促进了国有企业,特别是大型国有企业社会责任的履行。但众多民营企业社会责任的履行情况不容乐观。通过对本文选定的82家江苏民营上市公司公布的企业年报和社会责任报告分析发现,在满分为100分的情况下,平均社会责任信息披露得分只有28.92分,可见,江苏民营上市公司履行社会责任的积极性和主动性远远不足。那么,公司履行社会责任能否有效促进公司发展,提升公司财务业绩呢?财务业绩的提升对公司履行社会责任会产生积极影响么?公司履行社会责任与财务业绩提升之间是否存在滞后效应呢?本文试图以江苏民营上市公司2012年-2015年的面板数据为基础,对企业社会责任信息披露与财务绩效关联性问题进行探讨,以促进江苏民营企业更好履行社会责任。

二、研究假设

按照“经济人”假设,公司社会责任信息披露水平能充分反映公司社会责任履行状况,公司利益相关者通过对公司披露社会责任信息的分析,会作出一些自利的行为,如员工会做出继续留职或辞职,供应商会选择继续合作或拒绝合作,股东会选择继续投资或撤资等决策。所有这些利益相关者提供的资源是公司实现财务绩效的基础,如果公司社会责任履行地好,利益相关者会将更多更优质的资源投入公司,有助于公司更好成长,实现更高的财务绩效。沈洪涛(2005)的研究也表明,公司采取一些对社会有积极影响的行动会提高经营效率,最终会带来更好的财务业绩。因此,提出假设1:公司社会责任信息披露水平越高,公司财务绩效越好。

公司社会责任的履行离不开一定的财力支撑。公司财务绩效好,才有能力获取各种资源投入各项社会责任活动。虽然公司可能希望在任何时候表现出应有的社会责任感,但它们能否实现这个愿望以及实际所能采取的行动受到公司资源的约束。很难想象一个经营上举步维艰、陷入生存困境的公司还能主动履行好社会责任。因此,提出假设2:公司财务绩效越好,公司社会责任信息披露水平越高。

公司披露的社会责任信息传递到利益相关者手中需要一个过程,利益相关者根据这些信息进行决策又需要一个过程,利益相关者的决策体现到公司财务绩效中同样需要一个过程。也就是说,从公司披露社会责任信息到体现在财务绩效中需要一个较长的过程,即存在一定的滞后性。特别在我国资本市场弱势有效的情况下,信息传递过程更不顺畅,公司披露的社会责任信息体现到财务绩效中需要一个更长的时间。同样地,公司开展社会责任投资需要一个决策过程,决策方案的组织实施也需要一个过程。因此,从公司实现财务绩效到最终社会责任投资落实到位并形成社会责任信息对外披露也存在一定的滞后性。因此,提出假设3:公司社会责任信息披露水平与财务绩效之间存在相互跨期影响。

三、研究设计

(一)样本确定与数据来源

本文以2012年12月31日前上市的江苏民营上市公司作为研究样本,将这些上市公司在2012年—2015年所披露的社会责任报告以及年报作为研究对象,并按照以下标准进行了剔除:(1)ST、*ST类公司;(2)数据缺失的上市公司;(3)连续四年未在年报中单列“积极履行社会责任情况”的公司或未披露社会责任报告的公司。经过筛选,最后得到82家样本公司,共计328个样本观测值。样本公司社会责任报告以及年报资料来源于巨潮咨询网、上海证券交易所和深圳证券交易所网站,文中所需数据由笔者手工整理所得。

(二)变量解释

1.社会责任信息披露水平

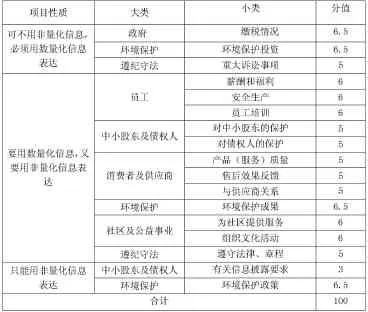

社会责任信息披露水平的衡量有多种方法,如声誉指数法、污染指数法、问卷调查法、专业机构数据库、内容分析法等。这些方法各有优缺点。鉴于江苏民营上市公司社会责任信息披露的实际情况,考虑到数据的可得性,本文采用内容分析法衡量社会责任信息披露水平。根据对江苏民营上市公司社会责任信息披露情况的分析,结合利益相关者理论,本文将企业社会责任内容划分为员工、中小股东及债权人、消费者及供应商、政府、环境保护、遵纪守法、社区及公益事业等7大类,对这7大类再进一步细分成18小类。通过咨询企业社会责任评价领域的专家,按照专家意见对每一小类赋予不同权重分值,权重总分值为100分。先对各小类打分汇总得出大类得分,再进一步汇总得出每家公司的总得分。企业社会责任内容具体分类及分值设定标准如表1所示。

表1 社会责任信息披露内容分类

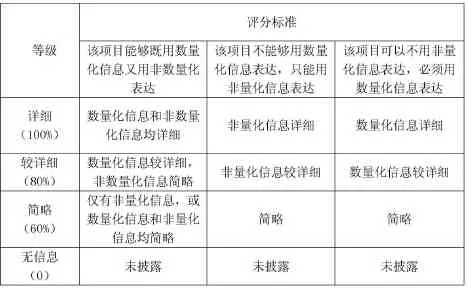

由于上述评分标准仅依照量化信息和非量化信息来评分,缺乏对信息详细情况的区分度,本文针对不同项目适合的不同表达形式,按照披露内容的详细程度细分为详细、较详细、简略、无信息四个等级,并赋予不同的权重,具体情况见表2。

表2 评分标准表

2.财务绩效

纵观已有的研究成果,对企业财务绩效地衡量分为市场指标和会计指标两大类。由于我国资产市场还处于初期发展阶段,属于弱势有效市场,市场指标并不能很好地真实反映企业经营当期的实际业绩。虽然会计指标可能存在一定的盈余管理影响,但它是经过注册会计师审计并认可的,即使存在,也是较为合理的。衡量财务绩效地会计指标主要有总资产报酬率和净资产收益率两个。其中,总资产报酬率更具有综合性,不仅反映所有者投入资金的盈利能力,也反映债权人借入资金的增值情况,更能全面体现企业开展社会责任活动的绩效。因此,本研究采用总资产报酬率这一会计指标来衡量公司的财务绩效。

3.控制变量

参照张兆国、靳小翠、李庚秦(2013),温素彬、方苑(2008)等大量研究文献,本文选择公司规模、第一大股东持股比例、股权制衡度、资产负债率、营业收入增长率等作为控制变量。

前述各变量的解释具体见表3。

(三)模型构建

为了检验当期企业社会责任信息披露水平与财务绩效之间的相互影响关系,本文构建如下两个模型:

ROAi,t=a0+a1CSRi,t+a2SIZEi,t+a3ST1i,t+a4SHB i,t+a5LEVi,t+a6ICGi,t(1)

CSRi,t=b0+b1ROAi,t+b2SIZEi,t+b3ST1i,t+b4SHB i, t+b5LEVi,t+b6ICGi,t(2)

为了进一步验证企业社会责任信息披露水平与财务绩效之间是否存在相互跨期影响,本文构建如下两个模型:

表3 变量定义一览表

ROAi,t=c0+c1CSRi,t-1+c2SIZEi,t+c3ST1i,t+c4SHB i, t+c5LEVi,t+c6ICGi,t(3)

CSRi,t=d0+d1ROA i,t-1+d2SIZEi,t+d3ST1i,t+d4SHB i,t+d5LEVi,t+d6ICGi,t(4)

其中,CSRi,t-1表示前一期的社会责任信息披露得分,ROA i,t-1表示前一期的总资产报酬率。

四、实证分析

(一)描述性分析

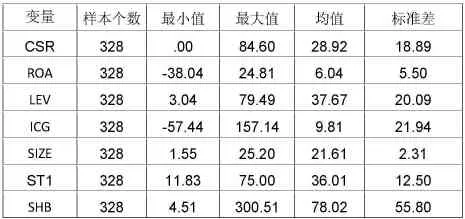

表4 变量的描述性分析

江苏民营上市公司2012年-2015年社会责任信息披露水平(CSR)、财务绩效(ROA)等变量的描述性分析结果如表4所示。根据表4可知,江苏民营上市公司社会责任信息披露水平(CSR),满分为100分,最小值为0分,最大值为84.60分,均值为28.92分,表明江苏民营上市公司整体社会责任信息披露水平不高,而且不同企业社会责任信息披露水平差异较大。

(二)回归分析

1.当期社会责任信息披露水平与财务绩效的相互影响

(1)当期社会责任信息披露水平对财务绩效的影响

运用SPSS19.0软件,根据公式(1)进行回归分析,对假设1进行检验,得到回归结果见表5。

根据表5回归结果可知,F统计量的概率远小于0.05,表明被解释变量财务绩效与解释变量社会责任信息披露水平及控制变量公司规模等之间的回归方程通过了显著性检验。社会责任信息披露水平与财务绩效之间在10%的水平上呈显著正相关,即公司当期社会责任信息披露水平越高,其财务绩效越好,这与假设1基本吻合。从表5也可看出,公司规模、第一大股东持股比例、股权制衡度对财务绩效未产生显著影响。

表5 当期社会责任信息披露水平对财务绩效的回归结果

(2)当期财务绩效对社会责任信息披露水平的影响

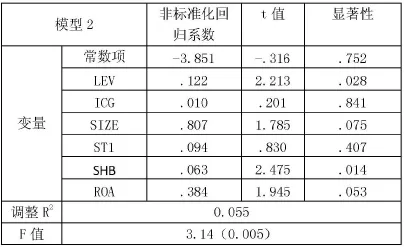

运用SPSS19.0软件,根据公式(2)对假设2进行检验,得到回归结果见表6。

表6 当期财务绩效对社会责任信息披露水平的回归结果

根据表6回归结果可知,F统计量显著,表明被解释变量社会责任信息披露水平与解释变量财务绩效及控制变量公司规模等之间的回归方程通过了显著性检验。财务绩效与社会责任信息披露水平之间在10%的水平上显著正相关,即公司的当期财务绩效越好,其社会责任信息披露水平越高,这与假设2基本吻合。表6也反映出,营业收入增长率、第一大股东持股比例对社会责任信息披露水平未产生显著影响。

2.考虑滞后效应时社会责任信息披露水平与财务绩效的相互影响

(1)当期社会责任信息披露水平对滞后一期财务绩效的影响

当期社会责任信息披露水平采用2012年、2013年和2014年的社会责任信息披露得分,滞后一期财务绩效选用2013年、2014年和2015年的总资产报酬率。将上述数据带入SPSS19.0软件,利用公式(3)进行回归分析,得到如下结果。

表7 当期社会责任信息披露水平对滞后一期财务绩效的回归结果

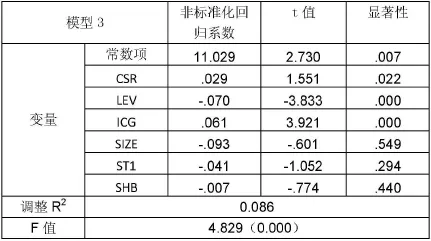

根据表7列示的回归结果分析可知,F值较为显著,表明被解释变量滞后一期财务绩效与解释变量社会责任信息披露水平及控制变量公司规模等之间回归方程是显著的。滞后一期财务绩效与社会责任信息披露水平之间在5%的水平上显著正相关,与对当期的财务绩效影响相比,效果更显著。这表明公司当期的社会责任活动及其信息披露水平对财务绩效的影响存在一定程度的滞后性,这与假设3一致。表7同时反映出,公司规模、第一大股东持股比例、股权制衡度对财务绩效不存在显著影响。

(2)当期财务绩效对滞后一期社会责任信息披露水平的影响

表8 当期财务绩效对滞后一期社会责任信息披露水平的回归结果

当期财务绩效采用2012年、2013年和2014年的总资产报酬率,滞后一期社会责任信息披露水平选用2013年、2014年和2015年的社会责任信息披露得分。将上述数据带入SPSS19.0软件,利用公式(4)进行回归分析,得到如下结果。

根据表8的回归结果分析可知,模型的F值远低于0.05,表明被解释变量滞后一期社会责任信息披露水平与解释变量财务绩效及控制变量公司规模等之间的回归方程具有显著性。滞后一期社会责任信息披露水平与财务绩效之间在5%的水平上显著正相关,与对当期的社会责任信息披露水平影响相比显著性更强。这反映出公司当期的财务绩效对社会责任信息披露水平的影响存在一定滞后效应,这与假设3一致。表8同时显示,营业收入增长率、第一大股东持股比例对社会责任信息披露水平不存在显著影响。

五、结论

通过对江苏民营上市公司2012-2015年面板数据的实证分析,得到以下结论:(1)当期社会责任信息披露水平与财务绩效之间互为显著正相关;(2)公司社会责任信息披露水平与财务绩效之间存在相互跨期影响,社会责任信息披露水平与滞后一期财务绩效及财务绩效与滞后一期社会责任信息披露水平之间仍然呈显著正相关,而且显著性更强。这些研究结论对江苏出台政策引导民营企业积极履行社会责任,以及促进民营企业自觉开展社会责任活动具有很好地指导意义。

本文系江苏高校哲学社会科学研究一般项目“可持续发展理念下江苏民营企业社会责任履行及其信息披露问题研究”(项目批准号:2015SJB667)的阶段性研究成果。

[1]尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究—来自中国上市公司的经验证据[J].中国软科学,2014(6):98-107.

[2]张芹秀,江少华,骆革新,姚翠红.上市公司社会责任信息质量与财务绩效的关系研究—基于润灵环球2010-2011年的社会责任报告评级的分析[J].广东石油化工学院学报,2014(2):81 -85.

[3]李双辰,张春旺,李芳.电力企业社会责任与企业财务绩效关系研究—基于51家公司2011-2013年面板数据 [J].会计之友,2015(24):60-64.

[4]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39.

[5]温素彬,方苑.企业社会责任与财务绩效关系的实证研究—利益相关者视角的面板数据分析[J].中国工业经济,2008 (10):150-160.

[6]沈洪涛.合规性、公司社会责任与公司财务业绩关系研究—基于利益相关者理论的分析[D].厦门:厦门大学,2005.

[7]田虹.企业社会责任与企业绩效的相关性—基于中国通信行业的经验数据[J].经济管理,2009(1):72-79.

(作者单位:淮海工学院商学院)