企业可利用资源配置与资产结构分析——来自我国上市公司的经验数据

2016-12-07左春芳吴彦龙

左春芳 吴彦龙

企业可利用资源配置与资产结构分析——来自我国上市公司的经验数据

左春芳吴彦龙

企业的各种经济资源是创造经济效益的基础,通过企业的资源配置情况可以考察企业的管理水平。本文以2010-2014年A股上市公司为样本,采用实证研究方法分析我国上市公司资产结构和可利用资源配置对企业经济效益的影响。研究结果表明,在增加行业变量的情况下,企业的各种可利用资源配置与消耗同企业的经营业绩之间呈现出明显的线性关系,不同经济资源对企业经济效益的贡献存在显著差异,企业可以通过合理的资源配置提高经济效益。

资产结构;资源配置;经营业绩

一、问题的提出

企业作为一个自主经营的主体,拥有多种可以利用的资源,企业的经营活动就是通过这些资源,为企业创造收益。一般来说,企业的各种经济资源包括数量和质量两个方面。企业在管理活动中,要根据经营活动的需要,通过对各种经济资源数量和质量的分析,实现合理配置,促使企业实现效益最大化。

从内容上看,企业可利用的经济资源可以分为内部经济资源和外部经济资源两类。企业要实现与社会的互动,可以通过利用外部经济资源来实现,以体现企业对社会的价值,外部经济资源为企业与社会的共享资源;企业对内部经济资源拥有所有权或控制权,内部经济资源为企业的专享资源,要提高资源的利用效率,企业需要对内部经济资源进行合理配置。企业在利用外部经济资源和内部经济资源过程中都存在合理配置问题。对于外部资源而言,如外部资金、外部市场、社会服务、公共资源等,是企业共同争取和利用的对象,企业利用外部资源需要付出一定的代价,即资源利用成本。企业使用内部资源可以无偿使用,但内部资源往往需要与外部资源进行交换才能流动,达到实现资源配置的目的。

从使用方式看,企业的各种资源表现为企业不同形式的资产,企业的资产结构反映了企业的资产配置情况,也可以从一个侧面反映出一个企业的管理水平。企业的很多管理活动都会表现为企业资源的变动,而这些资源的变动会直接影响到企业资产结构的变化。所以,从一个企业资产结构的情况分析,可以透视企业的资源配置情况,并从一种程度上考察一个企业管理水平的高低。

那么,对于我国企业而言,企业的资源配置效率如何?企业在资源配置中还存在什么问题?影响企业进行资源配置的因素有哪些?企业怎样才能提高资源配置的效率?这将是本文试图探讨的问题。

二、国内外相关研究综述

对于企业资源配置的分析,过去人们较多的是从资本结构的角度进行分析,也就是从企业筹资的角度考察社会资源的配置效率。相比而言,从企业内部管理角度分析企业各种经济的配置的有关研究则相对较少,目前人们的相关研究,主要包括以下几个方面:

1.以资本结构为基础的资产结构研究

进行此类研究的目的主要是寻求企业资本结构变化的依据。汤海溶,黄登仕,周嘉南(2004)在对我国上市公司资本结构的研究中,认为对企业的资本结构存在一定的影响因素包括公司规模以及固定资产比例,但影响作用不会持续;白仲林(2001)主要用对比的方法分析了我国信息业和机械制造业上市公司的资产结构与资本结构,并归纳总结了信息业资产结构与资本结构二者的特征;Daniel Oertqvist,Eryadi K.Masli(2006)运用结构平衡模型,通过取得投资活动的纵向历史数据,进而进行多变量分析,结果表明资产结构对于资本结构的影响起到一定的促进作用;Andreas Krause(2006)开始研究资本需求、资产结构以及风险之间的联系与区别,提出要获得最佳的资产结构和资本结构,必须考虑资本需求、资产结构以及风险三者之间的关系,但其未对此理论进行验证。

2.资产结构对公司业绩影响研究

刘猛,王婵(2005)对影响公司业绩的因素进行实证分析,认为公司的资产结构和资本结构是两个重要影响因素;逯全玲(2004)也通过实证方法研究了资产结构对企业经济效益的影响;王怀明,闫新峰(2007)主要对我国农业上市公司进行研究,发现该类公司在经营过程中资产结构对公司绩效所起的作用不显著;G.Agiomirgianakis,F.Voulgaris(2006)以希腊制造业为例,采用回归模型进行分析,指出影响公司收益率的因素主要包括:公司规模、经营时间、出口状况、销售增长、公司负债、固定资产和投资的增加,以及资产管理的效率。Henry Choon等(2000)同样将资产结构作为影响公司业绩的重要因素;Matej Blasko,Joseph F.Sinkey Jr.(2006)指出银行信贷大量转向不动产的投资组合会受到利率和政策的影响。

3.从宏观环境为背景分析企业的资产结构

胡永平,祝接金(2003)和司增绰(2005)均以固定资产投资的角度出发,研究了固定资产投资结构与区域经济结构的关系,并提出企业固定资产的投资策略;沈立人(1993)分析我国经济发展周期对企业资产结构的调整要求,分析了我国企业在资产结构调整中存在的问题。

综上所述,以往的研究主要集中于从资本结构或资产结构的角度,分析其对经济效益的影响情况,而且资产结构主要侧重于固定资产的研究,而从微观的角度研究企业资源配置问题相对较少。本文通过重新构建模型,分析我国上市公司通过不同资产的布局所实现的资源配置情况,研究我国上市公司的资源配置效率及其影响因素,并进一步探讨企业的资源配置规律和优化方式。

三、研究设计

本文采用线性回归分析方法,通过对上市公司财务数据进行分析,研究企业资源配置的实际效果。

1.被解释变量

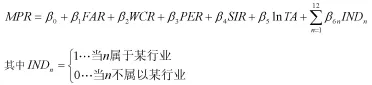

由于企业的经营目标是提高企业经济效益,衡量经营效益的指标主要有销售利润率、资产利润率和权益净利润等指标。这里我们选择总资产利润率作为被解释变量。之所以选择总资产利润率而不是其它指标,主要是考虑本研究主要是对企业资产结构的分析,资产利润率更能够体现企业的资源配置效率,并且有利于在相关分析中,我们把影响企业经营业绩的资源配置因素作为解释变量。企业的总资产利润率用符号MPR表示。

2.解释变量

企业的资产结构是企业管理者对企业各种经济资源进行布局的综合反映。一般来说,在企业的经营活动中,发挥重要作用的资源主要有三类:产能性资源、周转性资源和消耗性资源。

产能性资源。产能性资源是企业经营活动中的主要生产资料,是各种资源的配置基础,是企业的核心资源。反映这类资源的指标包括固定资产和无形资产。为了充分反映固定资产的生产能力,固定资产指标我们采用固定资产原价。该解释变量我们用产能性资源率指标,即产能性资源与总资产的比值,用符号FAR表示。

周转性资源。周转性资源是指在经营过程中形态发生变化,价值保持稳定的资源,如企业的流动资产,考虑到企业流动负债的变动影响,在此我们采用营运资金作为分析变量,分析中采用营运资金与总资产的比值,用WCR表示。

消耗性资源。消耗性资源是指企业在经营过程中发生的各种费用,这里主要指期间费用。这类资源的消耗,可以为企业带来一定的利益,同样也可以视为企业资源的一种配置方式。反映该类资源的变量我们采用期间费用与销售收入的比值,用PER表示。

此外,考虑到企业规模和行业等因素可能对资源配置情况产生的影响,我们再增加以下控制变量:

销售增长率。销售是企业对外部市场资源享有的一种方式,销售的变动反映了企业市场资源占用情况的变化。销售增长率记为SIR。

行业变量。一般来说,不同行业的资产结构存在很大差异,这个变量用于控制不同行业之间企业的差异。行业变量此处取0-1哑变量。用IND表示。

总资产规模变量。这个变量用于控制不同企业总资产规模与资产结构的联系,采用总资产的自然对数表示。用InTA表示。

3.模型设计

在回归分析中,我们采用以下回归分析模型。

四、实证分析

1.样本与数据

本文研究样本选自2010-2014年上海证券交易所和深圳证券交易所一般行业的A股上市公司,总共为6525个样本。根据本文的研究目的和方法,由于新增上市公司财务报表不能提供销售增长率的数据,我们删除了当年新上市的320个新上市的公司数据和2个数据不全的公司数据。考虑到金融行业的特殊性,本文未将其纳入一般行业研究范围内;最后得到包括12个行业6203个样本数据。

表1 研究变量的描述性统计

本研究所使用数据来源于国泰安研究服务中心网站(http://www.gtarsc.com)。数据分析使用EXCEL和SPSS19.0软件处理。

2.数据的描述性统计

表1是对样本公司资产结构的分行业统计情况。从样本的分布看,资产结构呈现出明显行业特征,其中产能性资源(FAR)在企业总资产中占有比例较大的是采掘业、电力煤气水电供应业、交通运输仓储业、社会服务业、制造业,最高达到83.17%。最小的为房地产业,为13.59%。总体上看周转性资源(WCR)在企业总资产中所占比例不大,一些行业的周转性资源为负值,特别是制造业和文化传播业的周转性资源负值较高,表明这类上市公司大都依赖外部短期借款和自然负债。综合产能性资源和周转性资源两个因素,其合计也存在明显的差异,表明不同行业的企业对流动负债的依赖程度不同。总资产规模用来控制资产规模与资产结构的关系,取对数后的均值的行业差别不大,消除行业对资产规模绝对数的影响,符合研究的目的。消耗性资源(PER)各行业差异不大,最大的为制造业和信息技术业,这主要与旧准则中研发费用不允许资本化有关;2010-2014年的数据表明,销售增长率(SIR)作为企业对外部市场资源享有的一种方式,增长都比较大,与整体经济环境相吻合。其中增长率超过100%的行业为综合类、房地产业和零售与批发贸易业。

综合类企业中苏宁环球销售增长率达到956.55%,对整个行业的销售增长贡献较大,考虑到本研究所选取的样本数较多,而且是对不同行业的综合分析,研究中并未将这些发展迅速的企业指标剔除。

3.回归分析结果

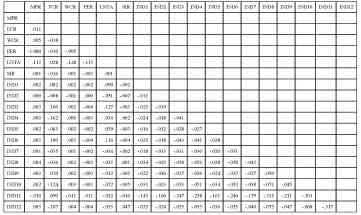

由于本模型采用的变量较多,为避免出现多重共线性,首先进行解释变量的相关性检验。表2是变量的相关系数表。通过各解释变量间的相关系数不难发现,多数解释变量之间的相关系数都很小,只有WCR和PER的相关系数比较高,但从经济学的角度不难看出,企业的营运资金与期间费用并不存在经济学意义上的相关性,模型不会出现严重的共线性。

进一步考察相关系数表可以看出,周转性资源(WCR)和消耗性资源(PER)与因变量的相关性最大,符合我们的研究预期。周转性资源周转的越快,对企业的经营业绩贡献越大,消耗性资源与经营业绩成完全负相关;总资产规模的对数(LnTA)与因变量的相关系数为0.113,其它各变量于因变量的相关系数均小于0.1,表明目前企业的资产规模对资源配置和经济效益的影响并不突出。

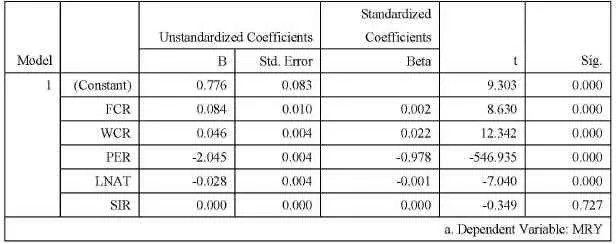

表3和表4为回归分析结果,模型的拟合优度很高,接近于1,该模型能够很好的解释资产结构与经营绩效间的关系。产能性资源(FCR)和周转性资源(WCR)的系数为正值,表明产能性资源越大,周转性资源流动越快,企业创造的经营业绩越大;消耗性资源(PER)与销售利润率成反比,表明企业对这类资源还有加强控制的必要;资产规模(LnTA)指标粹然是很小的负数,对企业盈利能力的贡献不大;特别要说明的是销售增长率(SIR)未能通过显著性检验,表明在企业的业绩贡献中,销售增长的贡献作用很小,这似乎与一般的常识相悖。实际上,由于我国市场经济体制的不断完善,市场竞争越来越激烈,很多企业的销售增长是以降低价格为代价的,从而制约了销售增长对企业效益的贡献。销售增长未能刺激企业的销售利润率提高也表明我国企业在其他因素的影响下销售利润整体平稳,企业发展仍保持健康状态。

五、研究结论

通过以上研究我们发现,中国上市公司资产结构表现出明显的行业特征,不同行业的资产结构不同,对该企业的经营业绩的影响也不同。企业的总资产利润率主要产生于产能性资源和周转性资源。消耗性资源与资产利润率明显负相关,节约费用的消耗和降低有关的成本是提高经营业绩的主要手段。资产规模没有给企业带来应有的业绩,表明我国上市公司资产规模利用能力不够,存在规模不经济的现象;主营业务增长没有实现经营业绩的增长,为无效增长,企业没有充分利用外部资源,同时从另一方面也说明我国市场竞争越来越激烈,销售的增长往往是由于降低价格带来的,对企业的效益贡献减弱。

表2 回归变量中的Pearson相关系数

表3 Model Summary(b)

aPredictors:(Constant),IND12,WCR,IND2,IND1,IND5,RIR, IND7,IND9,IND4,IND6,IND3,IND10,IND8,lnat,fcr,per

b Dependent Variable:MPR

[1]白仲林.关于我国信息业上市公司资产结构和资本结构特征的实证分析.天津商学院学报,2005(5).

[2]汤海溶,黄登仕,周嘉南.是什么改变了上市公司资本结构——来自中国上市公司的证据.公司财务研讨会论文集,2004.

[3]刘猛,王婵.我国上市公司资本结构和资产结构对公司绩效影响的实证分析.沿海企业与科技,2005(6).

[4]王怀明,闫新峰.农业上市公司资产结构与公司绩效的研究.华东经济管理,2007(2).

[5]李青原,王永海.资产专用性与公司资本结构——来自中国制造业股份有限公司的经验证据.会计研究,2006(7).

表4 变量系数表

[6]司增绰.固定资产投资的产业结构研究.全国商情(经济理论研究),2005(5).

[7]沈立人.论资产存量结构的调整.经济研究,1993(4).

[8]蔡征兵.资产配置结构及其选择.郑州航空工业管理学院学报,2002(4).

[9]胡永平,祝接金.我国固定资产投资结构分析.经济问题探索,2003(2).

[10]逯全玲.资产结构、资本结构对企业绩效影响的实证研究.市场周刊(财经论坛),2004(1).

[11]杨远霞.湖南省上市公司资产结构与公司绩效的相关性研究.中南大学学报(社会科学版),2014(4).

[12]申树斌,莫宝民.我国上市公司资产结构与经济周期关系的实证研究.沈阳师范大学学报(社会科学版),2013(9).

[13]吴娜.上市公司资产结构与负债结构的财务预警模型研究.经济研究参考,2012(2).

[14]Piero Gottardi,Atsushi Kajii.A note on the regularity of competitive equilibrium and asset structures.Journal of Mathematical Economics.2003.NO.7:763-776.

[15]Bich.P.On the existence of approximated equilibria in discontinuous economies.Journal of Mathematical Economics,2005.no.4-5:463-481.

[16]DanielOertqvist,EryadiK.Masli,SheikhF.Rahman,Christopher Selvarajah.Determinantes of capital structure in new ventures:Evidence from Swedish longitudinal data.Journal of Developmental Entrepreneurship,2006.NO.4:277-296.

[17]G.Agiomirgianakis,F.Voulgaris,T.Papadogonas.Financial factors affecting profitability and employment growth:the case of Greek manufacturing,International Journal of Financial Services Management,2006.NO.2/3:232-242.

[18]Matej Blasko,Joseph F.Sinkey Jr.Bank asset structure, real-estate lending,and risk-taking,The Quarterly Review of Economics and Finance,NO.1:53-81.

(作者单位:天津天狮学院工商管理学院、天津财经大学商学院)