环境不确定性对企业债务成本的影响研究

2016-12-06浙江越秀外国语学院财务处李建凤

浙江越秀外国语学院财务处 李建凤

环境不确定性对企业债务成本的影响研究

浙江越秀外国语学院财务处 李建凤

本文选取2010-2014年在沪深两市上市的所有企业作为分析样本,研究了环境不确定性和债务成本的相互关系,并分析了产权性质对二者关系的影响。经过实证分析得出:环境不确定性和企业债务成本存在显著的正相关性;国有股权能够减弱环境不确定性和债务成本的正相关关系,表明国有控股的产权属性可以减弱环境不确定性对债务成本的负面影响。

环境不确定性 债务成本 产权性质

一、引言

企业在实现资源优化配置和发展的过程中,往往会进行融资,因此减少融资成本,构建最优的股权资本和债务资本结构,实现股东财富最大化日益成为大多数企业追求的目标。对于企业来说,从外部进行融资的手段有两种:股权融资和债务融资。而企业在进行债务融资决策时,必须考虑债务成本的影响,它是企业高管做出投资决策时重点参考的指标,影响企业的长远发展,所以,十分有必要深入分析影响债务成本的因素。

2008年发生的全球经济危机使得企业的外部环境日趋复杂,企业的生存和发展受到了严重的挑战。而企业的外部环境是复杂多变的,难以进行准确地预测,这就是所谓的环境不确定性。环境不确定性的内涵有三点:(1)状态不确定,具体指的是企业面临的业务环境的状态是动态的,对于业务环境构成的变化难以进行准确地把握;(2)影响不确定,具体指的是外部环境对企业的具体经营或者整体发展到底有何影响难以把握;(3)反映不确定,具体指的是管理层在做出决策之后,对决策产生的影响难以把握。不同的企业,规模大小存在差异,经营模式存在差异,因此所处的环境也存在差异。以往的学者通过分析得出:环境不确定性能够影响企业的战略决策、经营业绩。比如,当环境不确定性很大时,企业难以有效地进行战略决策,这对于企业的发展是极为不利的,也到造成经营者和股东的信息不对称。但是,基于融资视角分析环境不确定性影响的研究却很少。债权人对于企业面临的环境不确定性的把握程度,环境不确定性对债权人评价债务人风险的影响以及由此带来的融资成本的增加,是本文研究的首个问题。

此前学者的大量研究证明:产权属性能够显著影响债务成本,但是,到目前为止,并没有人把环境不确定性和产权性质放在一起进行研究。国有股权对环境不确定性和债务成本的正相关性能否有影响以及国有股的产权属性能否减弱环境不确定性对债务成本的影响程度,这是本文需要研究的另一个问题。

二、文献综述

(一)国外文献Ahsan Habib,Mahmud Hossain等(2011)研究发现,当存在环境不确定性时,企业经营者和投资人的信息不对称会增强。环境不确定性和信息不对称是相互影响的,环境不确定性会导致信息不对称问题变得更加严重,而信息不对称会推动环境变得更加不确定。Ghosh和Olsen(2009)分析发现:当企业面临的外部环境极其不确定时,经营者使用盈余管理来减弱企业绩效波动的意愿就越强烈,也就是说,环境不确定性和盈余管理存在正相关性。Anderson等(2011)基于高度的环境不确定性条件分析了股票市场和企业盈余管理的关系,他发现,环境不确定性较高时,企业的盈余波动就会加剧,企业的经营者更有可能进行盈余管理。此外,环境不确定性能够使得股票收益和收益平滑的正相关程度提高。总之,企业所处的环境不确定性越大,盈余质量就越差。Ashbaugh-Skaife、Collins和La-Fond(2006)选取企业债券的信用等级来分析其债务融资成本。通过分析得出:企业治理水平越高,企业就能以最低的代价获取更多的债务融资。Claessens et al(2008)认为,和私营企业相比,国有企业和政府的亲密关系能够降低其获取债务资金的成本,此外还能够获取政府的财政补贴。. Christopher F.Baum等(2009)对环境不确定性和企业债务规模的相关性进行了分析,最终发现,环境不确定性不但能够对企业的资金募集产生影响,还能够对募集资金的成本产生影响。

(二)国内文献杨智、邓炼金、方二(2010)分析了环境不确定性和战略柔性对企业业绩的影响,最终得出:当存在环境不确定性时,战略柔性有助于增加企业绩效,这意味着,随着环境不确定性的增加,战略柔性对企业绩效的积极影响也会随之增加。牛建波、赵静(2012)分析发现,随着环境不确定性的增加,企业更加难以作出战略决策,由此导致决策支出增加。此外,经营者对项目成功的可能性无法明确,难以完整地把握企业的实际情况,这增加了经营者做出科学决策的难度。申慧慧、于鹏、吴联生(2012)基于产权属性的视角,分析了环境不确定性和审计意见的关系,发现:随着环境不确定性的增加,企业被审计师出具非标准审计意见的可能性也会增加。此外,国有股的产权属性弱化了二者的正相关性。吕燕(2012)选取深圳证券交易所A股上市企业作为分析样本,经过研究得出:当货币政策日益紧缩时,进行财务信息披露可以减少企业的债务融资成本。胡昆会(2012)基于契约的视角分析了会计稳定性和企业债务成本的关系,最终发现,会计政策越稳定,企业的债务成本越低。龚晓霞(2013)选取深圳证券交易所和上海证券交易所所有的A股上市企业的信息进行分析,也发现会计政策稳定性能够显著减少企业的债务成本。魏志华等(2012)分析了金融环境和债务成本的关系,他把企业分成两类:国有控股企业、非国有控股企业。通过分析得出:非国有控股企业的债务成本比国有控股企业的成本要高得多。费青(2013)分析得出,当企业被审计机构出具非标准审计意见时,企业融资成本会增加,这表明非标准审计意见对资本市场的影响较大。他还将国有企业和非国有企业进行了对比,得出前者债务成本受非标准审计意见的影响程度要低于后者。通过对国内外研究现状的分析,可以得到相关研究存在两个不足:(1)以往分析环境不确定性的影响时,分析的重点大多是企业经营、战略决策、企业绩效等。最近几年,基于财务视角分析环境不确定性对盈余管理和审计意见的影响的研究逐渐增多。然而分析环境不确定性和债务成本的关系的研究还比较少;(2)有关债务成本的影响因素的研究,以往大多是基于企业内部视角,而很少有学者从外部视角进行分析,更将环境不确定性和产权属性放在一起进行分析。

三、理论分析与研究假设

信息基础理论与资源依赖理论对导致环境不确定性的因素进行了分析。在信息基础理论看来,之所以出现环境不确定性,是因为信息繁多且复杂多样,企业难以收集,且信息的内涵也难以全部弄懂。在资源依赖理论看来,之所以出现环境不确定性,原因在于企业没有真正掌控重要资源。上述两理论基于不同的视角分析环境不确定性的起因,二者都认为外部环境在环境不确定性出现的过程中起着重要作用,企业在发展的过程中应当正确应对外部环境。基于此,本文认为,环境不确定性能够对企业的融资能力产生影响,环境不确定的程度也能够显著影响企业的债务成本。就风险管理而言,当债权人决定是否投资时,会全面评估债务人的信用状况,从而将投资风险降至最低。当环境存在极大的不确定性时,企业的发展前景也变得极其不确定,这正是企业无法预测因素影响的结果,反映了企业在发展过程中存在的风险。这些无法预测的因素会对企业的运营产生消极影响,也不利于做出科学合理地战略决策。企业预算制定日趋短期化,这对企业的长远发展来说是极为不利的,企业经营风险的增加也就不可避免了。当环境高度不确定时,市场在对企业进行评估时会趋于谨慎,这大大削弱了以投资者为代表的利益相关者的信心。环境不确定性导致管理层难以科学有效地做出决策,使得企业的经营风险加剧,债权人的风险评价也会更加谨慎,所要求的风险补偿也会更高,由此导致企业的融资成本增加。就信息不对称而言,环境不确定性能够导致信息更加不对称。根据信息风险理论,信息存在不对称能够产生信息风险,并且这属于不可分散风险,由此导致投资产被迫进行逆向选择,当信息不对称程度提高时,投资者必然要求更高的利率以补偿其潜在的风险,环境不确定性和信息不对称程度存在明显的正相关性,随着环境不确定程度的加强,企业更会故意隐瞒不良信息,而债权人获取的信息肯定要少于企业,也难以对企业给出的信息进行准确地评估,导致投资人面临的风险增大,投资人被迫抬高利率,这提升了企业的融资成本。此外,环境不确定性越大,信息不对称程度增加,信息变得日益重要,与信息相关的交易也会增加,投资者为获取信息所付出的代价就越大,这也会推动债权人增加利率。就信号传递视角而言,当企业需要向债权人募集资金时,会有意隐去负面信息,让债权人看到有关企业财务状况良好,经营稳定的信息,此时,债权人就必须付出时间和金钱成本来获取信息,并对信息的真假做出判断,从而确保将借款的风险降至最低。本文在此选择两个视角展开分析:(1)当环境不确定性增加时,企业更加难以做出决策,由此增加了决策成本,此外,审计师出具非标准审计意见的可能性也增大,由此向债权人传达了企业经营风险增加的信号,债权人因此增加借款利率,所以环境不确定性越大,企业的融资成本就越高;(2)环境不确定性越大,企业绩效波动性就会加剧,这个时候,企业经营者会更愿意采取盈余管理的错失,经过分析得出:环境不确定性和企业的盈余质量呈负相关。盈余质量为优的企业,其融资成本很低,这是因为在银行决定向企业进行贷款时,能够准确地把握企业的盈余质量的优劣。而非金融机构在进行贷款决策时,做法和银行相同,因此本文认同非金融结构可以把握企业的盈余质量。当环境不确定性加剧时,投资人就会认为企业故意隐瞒不良信息,这种不信任导致贷款利率增加,以此来让那些盈余质量差的企业付出代价,补偿其风险。因此,环境不确定性的加剧能够推动债务人增加借款利率。综上所述,环境不确定性能够导致企业的经营风险增加,导致债权人提高企业的风险等级;还能够助长债权人和债务人的信息不对称;提高审计师出具非标准审计意见的可能性,使得企业的盈余质量恶化,由此向债权人传递企业的负面信息,进而增加企业的融资成本。基于此,本文提出假设1:

假设1:环境不确定性和企业债务成本存在正相关关系

就风险管理而言,当债权人评估企业的风险时,会对不同性质的企业出现风险的概率以及得到政府帮助的概率进行估计。分析发现:企业的性质不一样,债权人采用的风险管控策略也不一样。国有控股企业和政府的关系较好,一旦出现财务危机,政府就会进行救济,然而其它企业出现财务危机时,被政府救济的可能性很小,投资人将不得不为亏损买单。所以,国有控股企业出现债务违约的概率远小于非国有控股企业,环境不确定性对其影响要小得多。据此可以得出企业的国有属性能够弱化环境不确定性和债务成本的正相关性。就信息不对称而言,国有控股企业的信息不对称程度远小于非国有控股企业。此外,债权人从国有控股企业那里获取信息的成本要低于非国有控股企业,对国有控股企业做出信用评估的难度较小。所以,和非国有控股企业不同,债权人解决国有控股企业信息不对称的成本要小,因此可以得出环境不确定性影响国有控股企业债务成本的程度比非国有控股企业要低。就信号传递而言,企业的国有属性弱化了环境不确定性和审计师出具非标意见的正相关性,向国有企业贷款获取的好处较多。若国有企业发生财务危机,政府就会给与救济,这大大降低了国有企业的风险;此外,国有控股企业并不以利润最大化为唯一目标,所以企业管理层的业绩压力较小,采取盈余管理的动机就越小,其盈余质量明显高于非国有控股企业。根据以往的分析发现:债权人可以准确地把握企业的信息质量,盈余质量越高,企业的融资成本越小。国有控股企业将上述积极信息传递给债权人,能够推动债权人降低借款成本。总而言之,由于和政府存在亲密的关系,国有控股企业的经营风险更低,出现债务违约的概率较小,这使得债权人会给予国有控股企业更高的信用等级;债权人获取国有控股企业信息的难度较低,信用评级和解决信息不对称的成本更小;被审计师出具非标准审计意见的可能性更小,盈余管理质量更优,这都是能够传递给债权人的有关国有控股企业的积极信息。基于此,本文提出假设2:

假设2:国有股权降低了环境不确定性与债务成本的正向相关关系

四、研究设计

(一)样本选取和数据来源本文所用的数据期间是2010-2014年,样本来自沪深两市的全部A股上市企业。本文根据以下标准筛选样本企业,旨在保证回归结果的准确可靠。具体标准为:(1)剔除金融类企业;(2)剔除“ST”或者“*ST”的样本企业;(3)剔除数据缺失的样本;(4)考虑到5年销售收入被用来测算环境不确定性,所以剔除销售收入小于5年和销售收入为负的样本。经过筛选,共得到5281个样本。考虑到异常值的影响,本文将全部变量在1%水平上实行winsorize缩尾处理。样本数据来自CCERDATA中国经济金融研究服务平台以及国泰安CSMAR数据库,本文所用的分析工具是STATAl1.0。

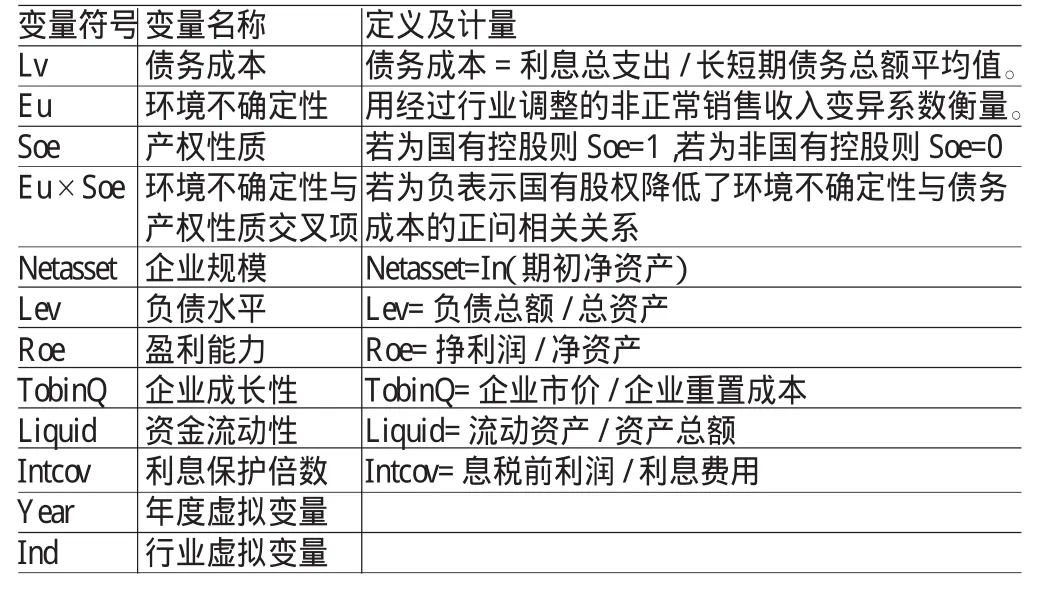

(二)变量定义(1)被解释变量。债务融资成本(Lv)。等于利息总支出和长短期债务总额平均值的比值,这能够比较全面的衡量企业的债务成本状况。利息支出出自利润表中财务费用的科目,短期负债出自资产负债表中短期借款科目,长期负债包含1年内到期的非流动负债、长期借款、应付债券、长期应付款和其它非流动负债。考虑到噪声效应,本文使用winsorize方法对低于1%和大于99%分位数的数据实行缩尾处理。(2)解释变量。环境不确定性(Eu)。本文在此选择行业调整之后的非正常销售收入的变异系数作为计量环境不确定性的指标。环境不确定性是由企业外部环境引起的,外部环境发生变化,企业的经营就会出现变动,随之销售收入也会出现变动。此指标能够克服只衡量经理层对环境不确定性的反应的缺陷,此外还不受行业限制。所以本文仅基于企业所处的市场特性,借助销售收入的变异系数来计量环境不确定性。当年的环境不确定性由最近5年销售收入的变异系数来衡量。学者普遍支持使用这个指标来计量外部环境的不确定性。本文借助最小二乘法来估算5年内各年的非正常销售收入,具体模型为:

式中,Year为年度变量,由当年年份向前推,若是第5年,那么Year=1;若为第4年,那么Year=2;依次类推。模型中的残差项即为企业的非正常收入。使用5年内非正常收入的标准差和5年内销售收入的平均值的比值来衡量当年未经过行业调整的环境的不确定性。然后对各个行业的环境不确定性取中位数,计算出行业环境不确定性。在此基础上,用未经过行业调整的环境不确定性指标比当年的行业环境不确定性,最终得到每个企业当年的环境不确定性。

国有股权(Soe)。虚拟变量。产权属性能够极大地影响债务成本,国有控股企业的债务成本小于非国有控股企业。若样本企业为国有控股,那么Soe=1,反之,Soe=0。

环境不确定和企业产权的交互影响(Eu×Soe)。

(3)控制变量。根据以往研究,选取的控制变量包括:企业规模(Netasset)、负债水平(Lev)、企业成长性(TobinQ)、利息保障倍数(Intcov)、盈利能力(Roe)、资金流动性(Liquid)、年度控制变量(Year)以及行业控制变量(Ind)。

对全部变量进行汇总,详情如表1所示。

表1 变量说明

(三)模型构建本文建立模型如下:

五、实证分析

(一)描述性统计表2为所有样本的描述性统计。由表2可知:债务成本的平均值是0.064,这意味着全部样本企业的债务成本的平均值是6.4%,最小值是0,事实上,全部样本债务成本的平均值都比0大。环境不确定性的平均值是3.576,最大值是44.034,最小值是0.060,表明各个样本企业所处的外部环境的不确定性差别较大。产权性质的平均值是0.545,表明国有控股企业数目为54.5%,符合中国的实际。企业规模的平均值是21.137,标准差是1.128,表明上市企业的规模不存在较大差别。负债水平的标准差是0.178,表明各企业的负债率差别不明显。企业成长性的标准差是1.023,说明样本企业的发展能力差别较小。盈利能力的平均值是0.078,标准差是0.087,说明样本企业的盈利能力差别不大。资金流动性的平均值是0.549,标准差是0.217,说明样本企业在资金流动性方面差别不大。

表2 全样本描述性统计

(二)相关性分析表3为是所有变量相关系数矩阵。相关性最强的是负债水平和环境不确定性,相关系数是-0. 318,通常,当相关系数的绝对值超过0.8,就可以认为变量之间有多重共线性。而本文的变量相关系数都低于0.8,所以,可认为变量之间没有多重共线性。此外,环境不确定性和债务成本呈正相关,说明随着环境不确定程度的加剧,企业的债务成本也会变大,这符合先前的假设,至于两变量的相关系数缺乏显著性,主要原因在于相关系数检验相对简单,在接下来的分析中还要继续进行检验。产权性质与债务成本呈显著的负相关,表明和非国有控股企业相比,非国有控股企业的债务成本要小。产权性质和环境不确定性的相关系数是-0.272,且在10%水平上显著,表明国有控股企业环境不确定性要小于非国有企业,和先前的假设相符。再者,Netasset、TobinQ、Intcov、Roe、Liquid和Lv呈负相关,且显著,说明企业规模越大、成长性越好、利息保障倍数越高、盈利能力越强、资金流动性越强,债务成本越低。负债水平和债务成本呈显著的正相关,说明随着企业负债规模的增加,债务成本也随之增加。

表3 各变量的相关系数矩阵

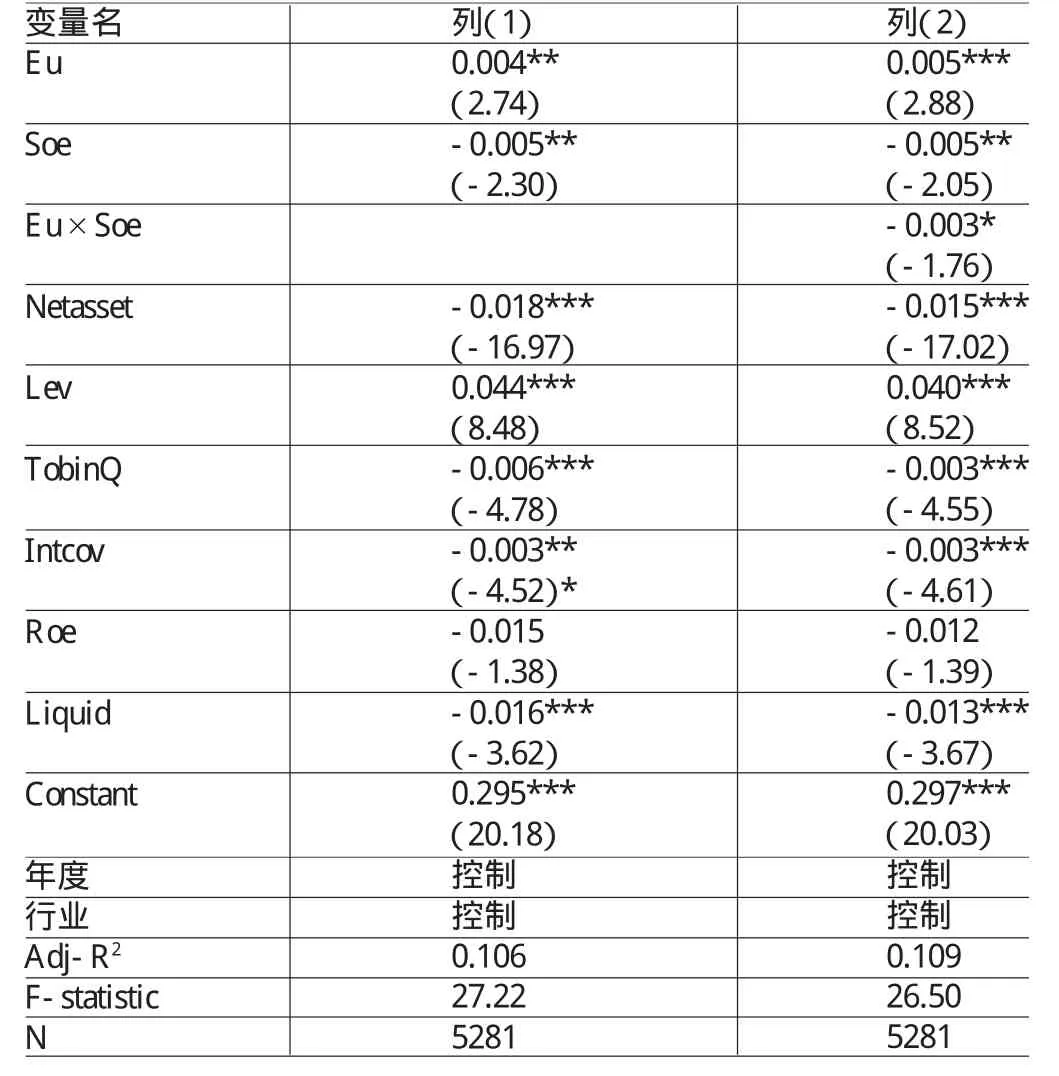

(三)回归分析本文选择最小二乘回归分析法分析环境不确定性对债务融资成本的影响,此外还建立了产权属性和环境不确定性的交互变量以此来分析二者对企业债务成本有何交互影响。表4是模型1的回归结果。当不考虑产权属性和环境不确定性交叉项的影响后,环境不确定性的系数是0.004,且在5%水平下显著,说明环境不确定性和企业债务成本存在正相关性,环境不确定性能够对企业的债务成本产生不利影响,外部环境波动越大,企业的经营就难以稳定,债权人就会提高企业的风险等级,然后提高借款利率;产权属性的相关系数是-0.005,且显著,说明国有控股企业的债务成本小于非国有企业,其在债务融资方面优势显著。当考虑产权属性和环境不确定性交叉项的影响后,环境不确定性的系数是0.006,且显著,说明随着环境不确定性的加剧,非国有控股企业的融资成本增加;产权属性的系数是-0.005,说明当环境不确定性越小,国有控股企业的债务成本会更加小于非国有控股企业;产权属性和环境不确定性的交互变量的系数是-0.003,说明企业的国有性可以弱化环境不确定性和债务成本的正相关关系。由此假设1和假设2得到了验证,也就是环境不确定性与企业债务成本间呈正相关关系;国有股权降低了环境不确定性与债务成本的正相关关系。就控制变量来说,企业规模和债务成本的系数为负,且显著,说明随着企业规模的增加,债务融资成本就越小。负债水平和债务成本系数为正,且显著,说明当企业负债规模增加时,债务成本增加,原因是负债水平增加,企业的财务风险就越大。TobinQ的系数为负,且显著,表明企业的发展能力也会对企业的债务成本产生影响,企业发展能力越好,出现财务危机的概率就越小,债务成本也就越小。IntCOv的系数为负,且显著,表明随着利息保障倍数的增加,企业的偿债能力增强,债权人认为企业的风险越小,更愿意以较低的利率提供借款。Roe的系数为负,然而却不显著。Liquid的系数为负,且显著,表明企业的资金流动性越好,变现能力越好,就能够更加确保到期债务及时偿还,所以其债务成本就会越小。此外,借助方差膨胀因子检验变量是否存在多重共线性。VIF值是1.53,说明模型没有较大的多重共线性。

(四)稳健性检验本文在此选用环境不确定性和债务成本的替代指标来检验结果是否稳定。此处选择分析师盈利预测的离散程度来衡量环境不确定性。原因在于,当企业环境稳定时,分析师的盈利预测会相对准确可靠,预测结果也趋于一致。由此可以认为,若分析师的盈利预测愈准确,外部环境波动性小,其盈利预测的离散度就越小。然而,若企业业绩波动大,盈利预测的离散度就越大。第一步要做的是测算企业在给定年度,分析师盈利预测的标准差,然后计算分析师盈利预测的平均值并将其绝对化,接着用标准差和平均值的绝对值相除,由此得到给定年度企业的环境不确定性。通过稳健性检验,发现假设1和假设2都是稳定的。此外,还能够推出:若企业的企业治理水平较高,其环境不确定性和债务成本存在的正相关性也会弱化。

表4 产权性质、环境不确定性与债务融资成本回归分析结果

六、结论与建议

(一)结论本文基于企业产权属性,选取2010-2014年在沪深两市上市的所有企业作为分析样本,研究了环境不确定性和债务成本有何关系。最终发现:环境不确定性和企业债务成本存在显著的正相关性。国有控股的产权属性能够弱化二者的正相关性。债权人在进行投资决策时,会对国有控股企业和非国有控股企业进行却别对待,对国有控股企业所给予的利率要明显低于非国有控股企业,这也表明国有控股的产权属性也能够弱化环境不确定性和企业债务成本的正相关性。

(二)建议本文提出以下建议:(l)就企业本身来说,经营者应当提高战略的灵活性,从而能够更好地适应环境不确定性。当前,企业所处的外部环境日益复杂和多样,其面临的生存和发展压力更大,企业的经营者必须确保企业有足够的适应性,而增强战略的灵活性能够在一定程度上解决这一问题,为企业在市场竞争中取胜创造条件,此外也能够弱化资本成本增加的不利影响,以此形成企业最佳的资本结构,并为股东创造最大化的财富。(2)就企业治理来说,企业应当根据国家的相关政策,加强企业治理,这不但可以维护投资人的权益,还能够增强企业的融资效率,这对实现企业资源的优化配置是极为有益的。(3)就投资者自身来说,应当对企业的外部环境的变化保持敏感性。投资者获取的企业信息大多来自财务报表,但是,当环境不确定性加剧时,经营者通常会采取盈余管理,这就会对投资者的判断和决策产生负面影响。因此,投资者必须借助外部环境来判断企业信息的准确性和可靠性,以此进行科学的投资。

[1]杨智、邓炼金、方二:《市场导向、战略柔性与企业绩效:环境不确定性的调节效应》,《中国软科学》2010年第9期。

[2]牛建波、赵静:《信息成本、环境不确定性与独立董事溢价》,《南开管理评论》2012年第2期。

[3]申慧慧、于鹏、吴联生:《国有股权、环境不确定性与投资效率》,《经济研究》2012年第7期。

[4]胡昆会:《会计稳健性对债务成本的影响一基于我国上市企业的经验证据》,江西财经大学2012年硕士学位论文。

[5]龚晓霞:《会计稳健性与上市公司债务成本的关系研究》,东北师范大学2013年硕士学位论文。

[6]魏志华、王贞洁、吴育辉、李常青:《金融生态环境、审计意见与债务融资成本》,《审计研究》2012年第3期。

[7]费青:《产权背景、审计意见与银行贷款成本》,西南财经大学2013年硕士学位论文。

[8]Ahsan Habib,Mahmud Hossain and Haiyan Jiang. Environmental Uncertainty and the Market Pricing of Earnings Smoothness.Advances in Accounting,Incorporating Advances in International Accounting,2011.

[9]DipankarGhoshandLoriOlsen..Environmental Uncertainty and Managers'Use of Discretionary Accruals. Accounting,Organizations andSociety,2009.

[10]Anderson R.C,S.A.Mansi and D.M.Reeb..Board Chaxacteristics,Accounting Report Integrity,and the Cost of Debt.Journal of Accounting andEconomics,2011.

[11]HopisAshbaugh-Skaife,DanielW.Collins,Ryan La-Fond..The Effect of Corporate Governance on Firms'Credit Ratings.Journal of Accounting andEconomics,2006.

[12]ClaessensS,FeijenE,LaevenLuc..Political Connection and Preferential Access to Finance:The Role of Company Contributions.Journal of Financial Economics,2008.

[13]Christopher F.Baum,Andreas Stephan and Oleksandr Talavera.The Effects of Uncertainty on the Leverage of Nonfinancial Firms.Economic Inquiry,2009.

(编辑 文博)