2015 年招商银行与平安银行NIM逆市上升的原因探析与启示

2016-12-01中国工商银行城市金融研究所

中国工商银行城市金融研究所 金 昱

2015 年招商银行与平安银行NIM逆市上升的原因探析与启示

中国工商银行城市金融研究所 金 昱

一、2015年我国商业银行净息差(NIM)变动整体趋势

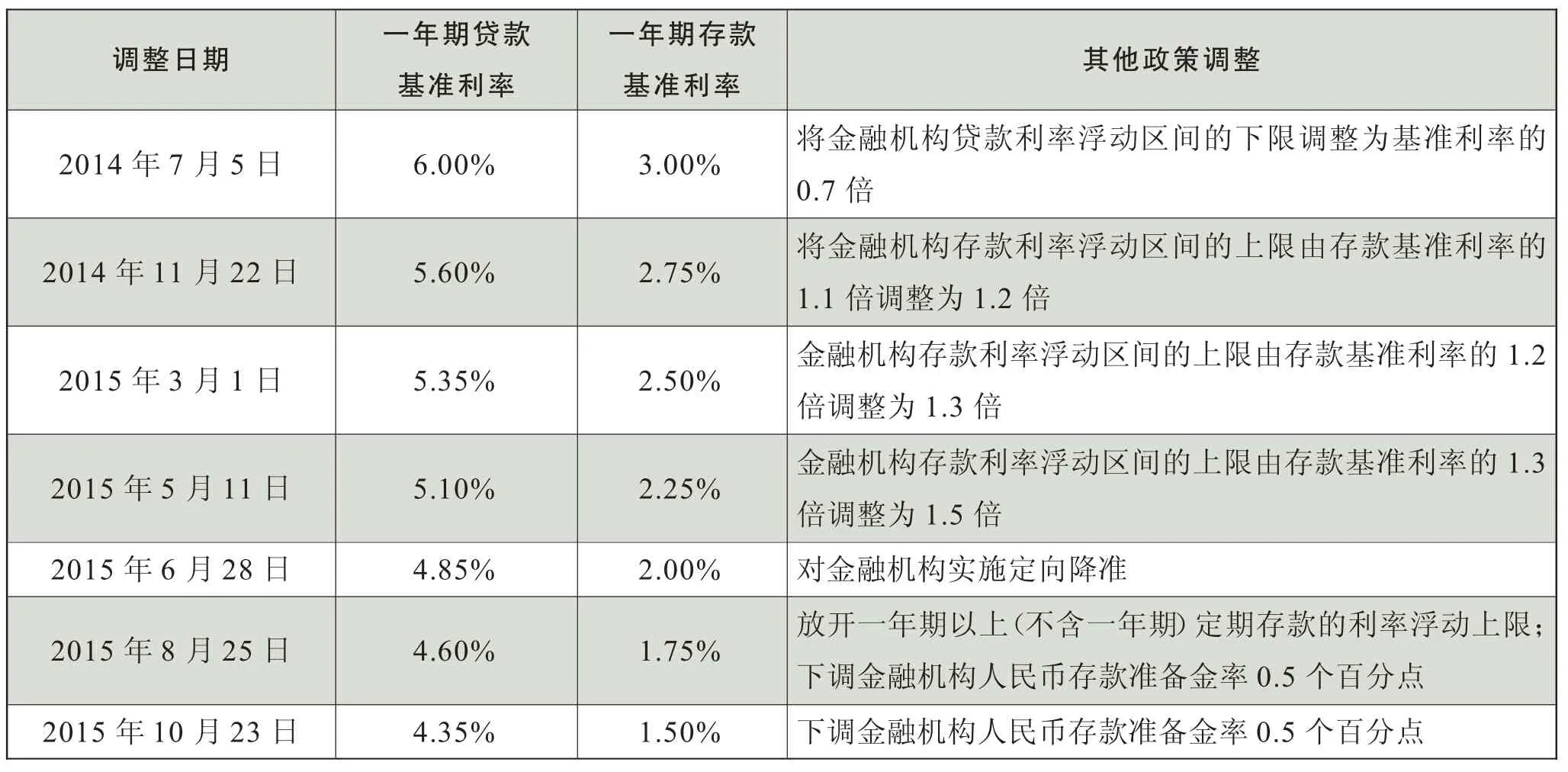

2014年7月以来,中国人民银行已连续7次下调存贷款基准利率,一年期贷款基准利率累计下降165bps,比一年期存款基准利率多降15bps。与此同时,我国利率市场化改革逐步放开存款利率浮动上限,实现了1年期以上存款利率管制的全面放开(表1)。

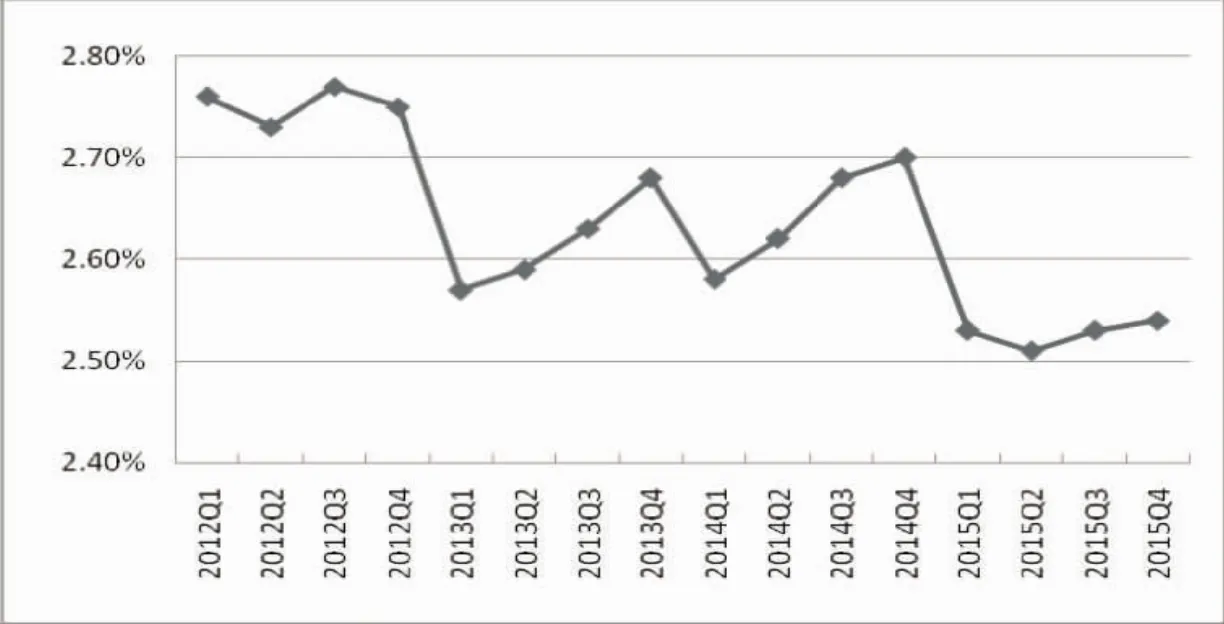

在上述政策背景下,我国商业银行息差水平下行压力进一步加剧。根据银监会发布数据,2015年我国银行业净息差(NIM)始终维持在略高于2.5%的水平,季度NIM平均值为2.53%,较2014年均值下降11bps(图1)。

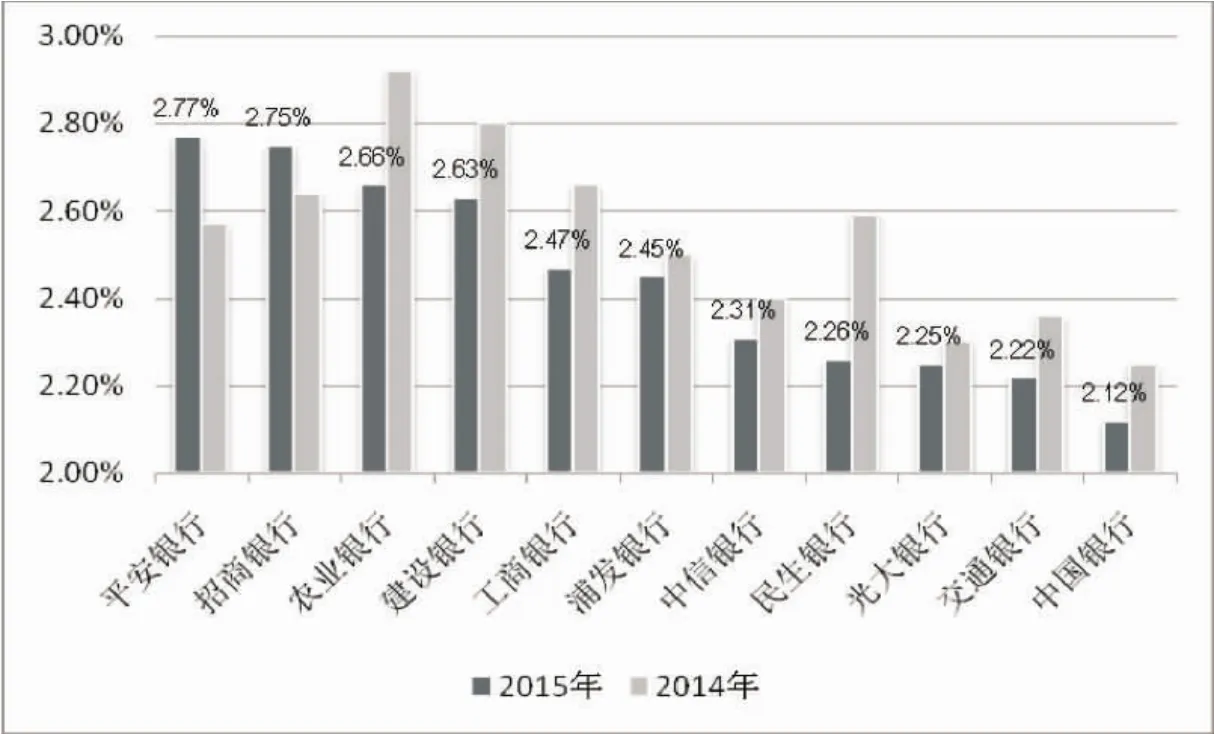

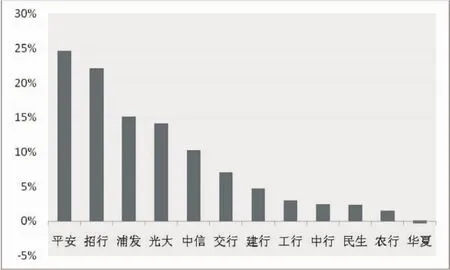

据各行年报数据,13家全国性上市银行中,有11家银行NIM较2014年水平下降,平均降幅约14bps。与行业整体趋势形成鲜明对比的是,招商银行和平安银行NIM逆势上升,分别较2014年提高11bps和20bps(图2)。

二、招行、平安净利息收入增长情况分析

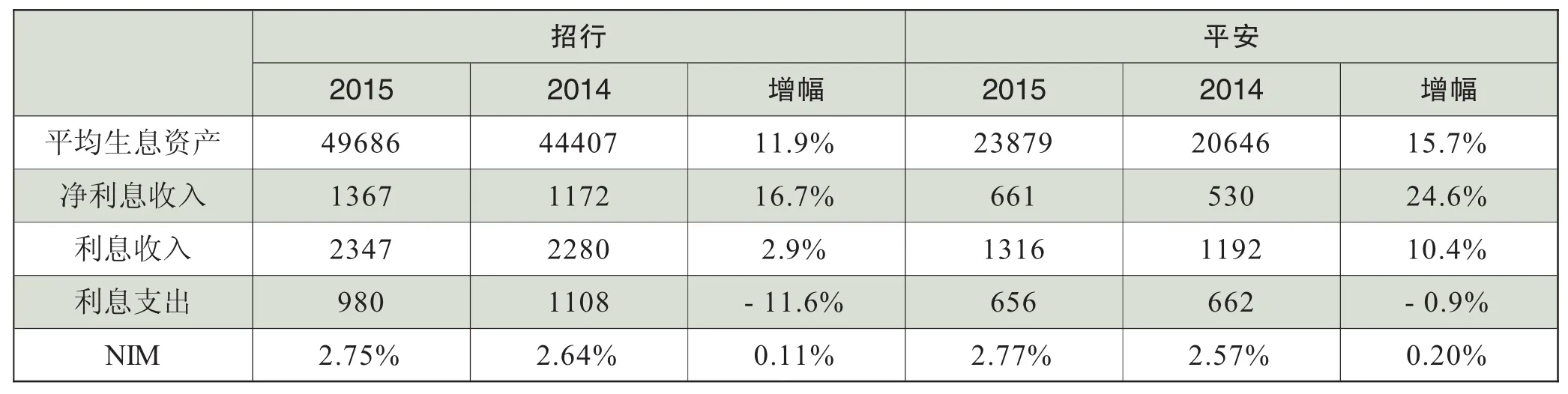

2015年招行和平安净利息收入同比增幅分别达到22.6%和24.1%,显著高于其他上市银行,也高于两行生息资产平均余额的增速,成为NIM逆势上扬的主要推动力。

在利息收入方面,平安银行表现更为抢眼,同比增速达到10.4%。利息支出方面,招行和平安同比均下降,特别是招行同比降幅达到11.6%,表现更为突出。由此可见,招行和平安在净利息收入增长的驱动因素上存在一定差异,前者主要来源于利息支出端,而后者则更多地源于利息收入方面。

三、招行、平安生息资产状况分析

(一)生息资产收益率比较

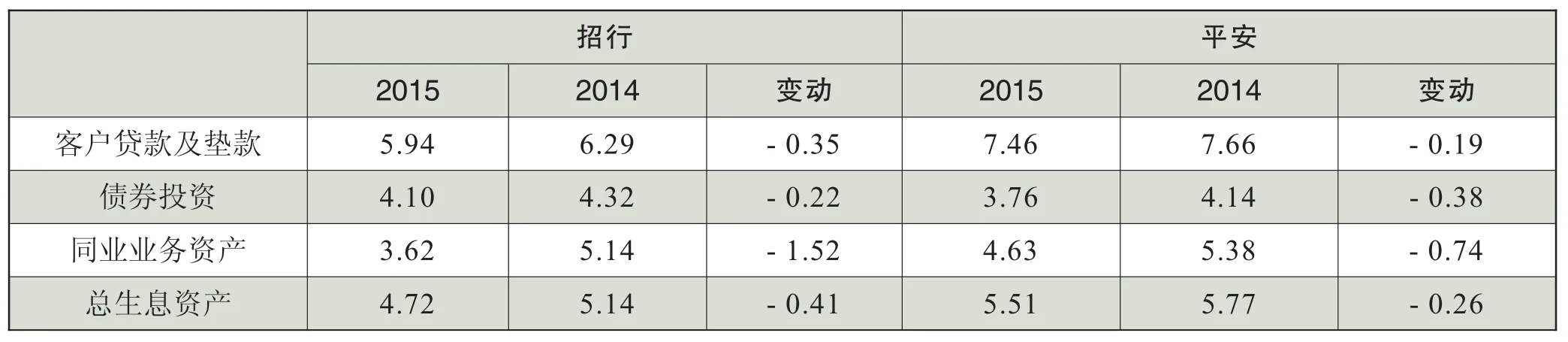

2015年,招行和平安生息资产平均收益率分别达到5. 94%和7.46%。与2014年相比,招行同比下降41bps,平安同比仅下降26bps。

两行各项主要生息资产收益率普遍下降,其中同业业务资产降幅最为显著,招行和平安同比分别下降152bps和74bps。两行客户贷款和债券投资资产收益率降幅相对较小,其中招行债券投资收益率仅下降22bps,平安客户贷款收益率仅下降19bps。2015年平安客户贷款平均收益率仍高达7.46%,显示出出众的盈利能力。

(二)生息资产结构比较

表1 近两年来央行主要利率政策调整

图1 我国商业银行平均NIM季度变动趋势

图2 部分A股上市银行2015年NIM变动情况

在生息资产结构的变化特点上,2015年招行、平安存在一定差异。

受降息周期下金融市场利率持续下行影响,2015年银行同业业务资产收益率急剧下滑,为此招行、平安主动调降同业业务资产占比,将更多资金配置到贷款和债券投资等收益更高的资产项目上。招行和平安同业业务资产占比分别下降3.6个和3.5个百分点。招行更多地将资产配置到债券投资业务中,债券投资资产占比提高4.0个百分点,贷款资产占比仅上升0.1个百分点。而平安的资产配置策略更多偏向贷款业务,客户贷款资产占比上升更为显著,达3.2个百分点,债券投资资产占比仅上升了1.1个百分点。

(三)两行生息资产平均收益率变动差异的原因总结

1.平安生息资产平均收益率降幅较低的主要原因。一方面,作为最重要的生息资产,平安贷款资产的收益率降幅较小,起到了稳定全局的作用。另一方面,在生息资产结构上,平安根据市场形势,采取了积极主动的调整策略,大幅减少收益率降幅最大的同业业务资产,转而向绝对收益水平更高、收益变动趋势更稳定的信贷资产倾斜,很大程度上抵消了资产收益率全面下行的不利影响。

图3 部分A股上市银行2015年净利息收入增速

表2 招行、平安净利息收入增长情况比较单位:亿元

表3 招行、平安主要生息资产收益率比较单位:%,百分点

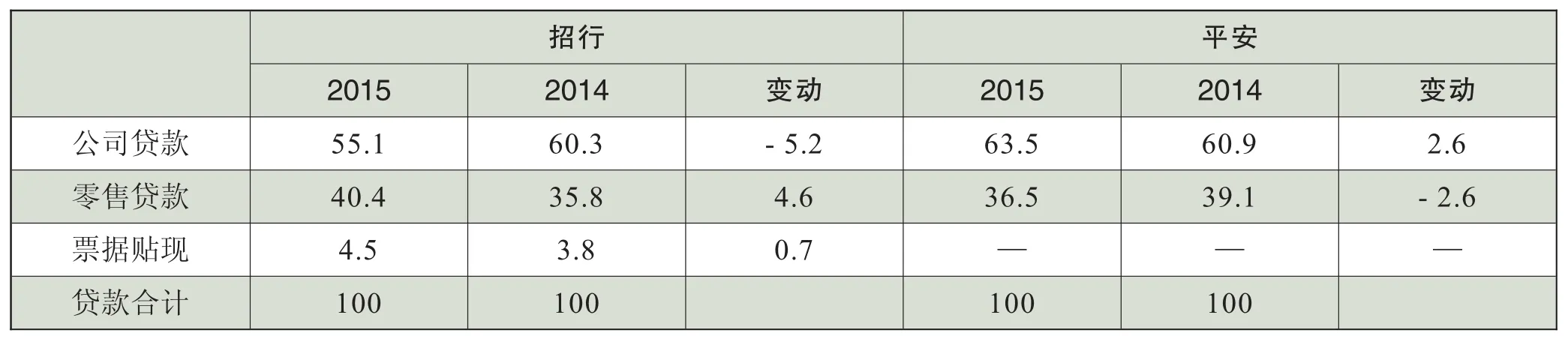

表4 招行、平安主要生息资产结构比单位:%,百分点

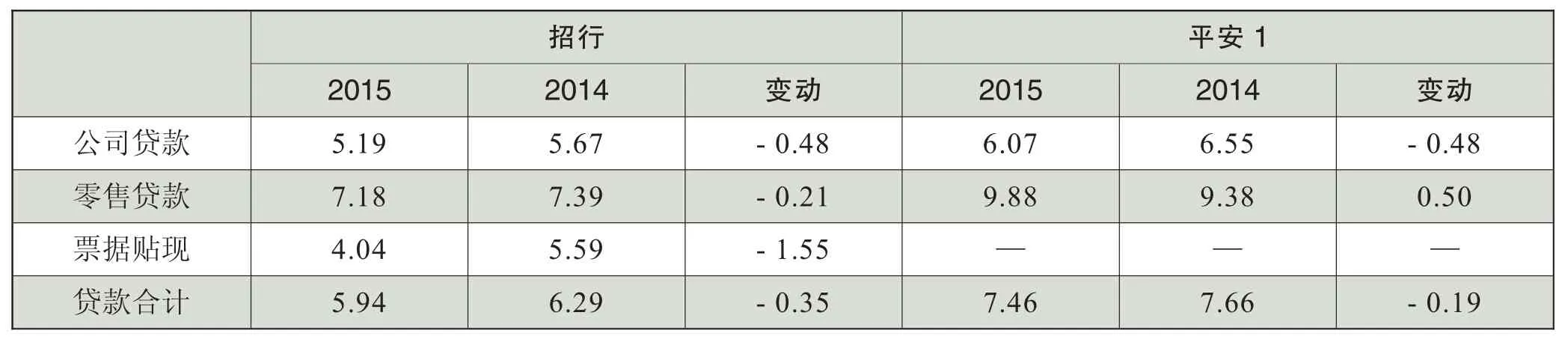

表5 招行、平安贷款收益率分类比较单位:%,百分点

表6 招行、平安贷款平均余额结构比较单位:%,百分点

2.招行与平安贷款收益率降幅较小的主要原因。从分项贷款收益率看,2015年招行和平安零售贷款收益率的表现普遍优于公司贷款,招行零售贷款平均收益率同比仅下降21bps,平安零售贷款收益率更逆势上升50bps,而两行公司贷款收益率同比均下降了48bps。零售贷款成为两行生息资产整体高收益率的重要支撑。

从贷款结构看,招行零售贷款占比上升4.6个百分点,公司贷款占比下降5.2个百分点,而其零售贷款收益率较公司贷款同比少降27bps。工行公司贷款占比下降2.7个百分点,而零售贷款占比仅提高0.7个百分点,收益率降幅最大的票据贴现占比反而上升1.6个百分点。

3.招行生息资产平均收益率降幅较大的主要原因。招行生息资产平均收益率主要受到同业业务资产收益率降幅过大拖累。尽管招行也主动调整生息资产结构,降低同业业务资产占比,但相应份额更多地转换为债券投资,而不是收益率更高的贷款资产,因此对整体资产收益率的提振效用有限。

4.招行与平安贷款高速增长的主要驱动因素。两行在利息收入方面的良好表现,除上述生息资产收益率差异外,生息资产规模增速差异也是重要原因。在收益率最高的贷款资产方面,2015年招行和平安增速分别达到12.1%和 24.0%,尤其是平安贷款规模的高速增长成为推动利息收入快速上升的主要动力。

然而,在贷款增长的主要驱动力上,招行和平安有所差异。招行贷款增长主要依靠零售贷款驱动,该行2015年零售贷款增速达26.6%,其中个人住房贷款增长52.9%,信用卡贷款增长42.5%,小微贷款减少8%。

平安贷款增长则更多来源于公司贷款的驱动,该行2015年公司贷款增速达21.4%,贡献较大的行业包括房地产业贷款(增长34.3%)、采掘业(增长58.7%)、社科文卫(增长33.2%)。同时,该行零售贷款增长率也达到14.6%,主要驱动因素是信用卡贷款(增长43.6%)。

四、招行、平安计息负债状况比较

(一)计息负债付息率比较

2015年,招行和平安计息负债平均付息率分别为2.13%和2.88%。与2014年相比,分别下降57bps和49bps,降幅分别较生息资产收益率多降16bps和23bps。

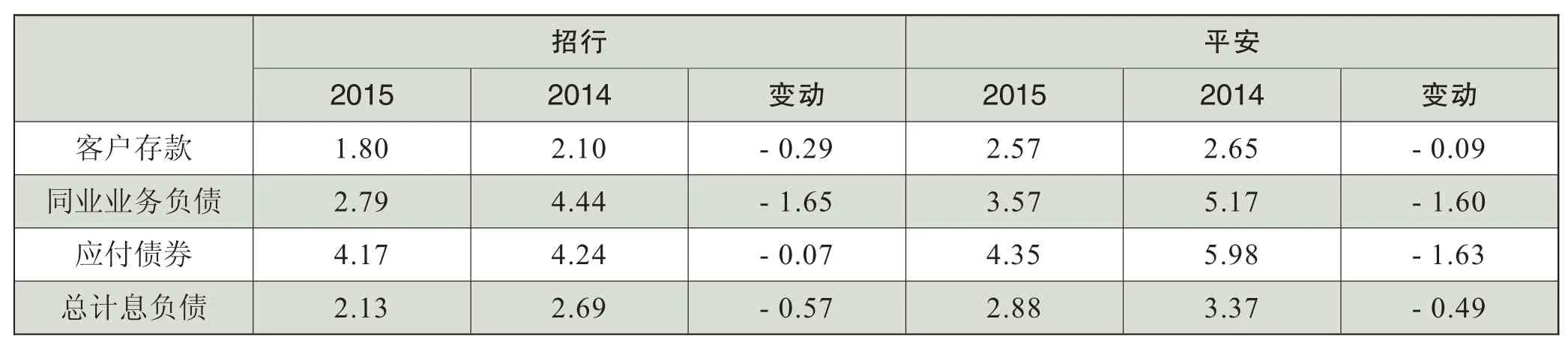

各项主要计息负债中,客户存款付息率,2015年招行和平安分别为1.80%和2.57%,其中招行存款付息率较2014年下降达29bps,而平安银行同比降幅仅为9bps。

同业业务负债付息率方面,2015年招行和平安分别为2.79%和3.57%,与2014年相比分别下降165bps和160bps。

表7 招行、平安主要计息负债付息率比较单位:%,百分点

表8 招行、平安计息负债结构比较单位:%,百分点

债券付息率方面,2015年招行和平安分别为4.17%和4.35%。与2014年相比,招行和平安分别下降7bps和163bps。

(二)计息负债结构比较

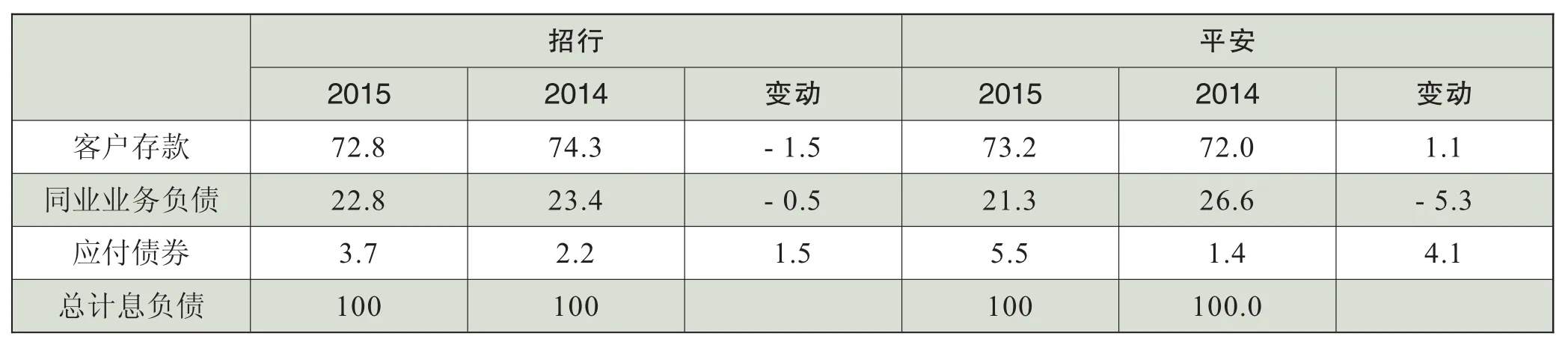

2015招行和平安计息负债结构变化的主要特点是应付债券占比上升,而同业负债占比相应下降。这主要是由于两行通过发行可转让定期存单,替代了部分同业业务负债。

(三)招行、平安计息负债平均付息率变动影响因素总结

1.招行、平安计息负债平均成本率大幅下降的主要驱动因素。综合主要计息负债情况,招行和平安行计息负债付息率的下降主要受利率因素驱动。在最主要的存款资金方面,2015年招行的付息成本管理取得显著成效,为资金成本的有效控制奠定了坚实基础。这是招行计息负债平均成本率大幅下降的最主要促进因素。

平安银行存款付息率降幅表现一般,计息负债成本的下降更多依靠同业业务和应付债券等主动性负债成本的下降推动。该行同业业务负债和应付债券平均付息率同比分别下降160bps和163bps。充分享受了市场利率下行带来的收益。

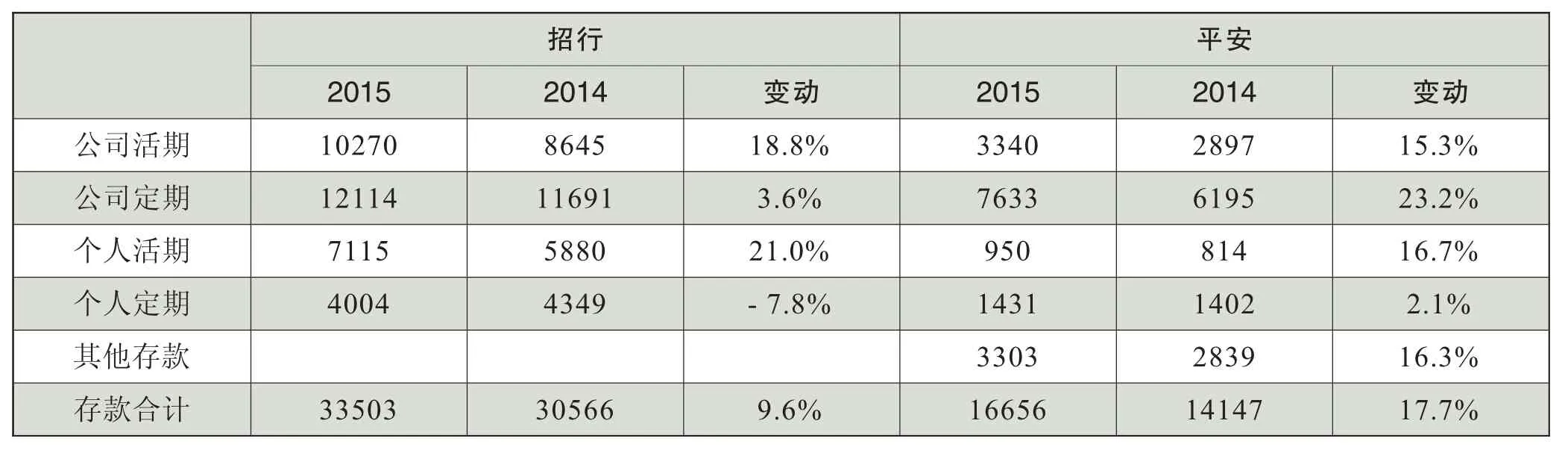

2.招行客户存款付息率降幅显著的原因。招行存款付息率的大幅下降主要是依靠对存款结构的主动调整,通过大幅提高低成本的活期存款占比来实现的。2015年招行活期存款平均余额增速达19.7%,占比提高4.4个百分点至51.9%;定期存款增速仅0.48%,占比降至48.1%。其中,该行个人活期存款和公司活期存款的增速分别达到21.0%和18.8%。

比较而言,平安银行存款的增长更多缘于公司定期存款,2015年末,该行活期存款占比仅为25.8%,较2014年末下降了0.5个百分点。存款结构上的不利变动是造成其存款付息率改善程度有效的主要原因。

五、主要结论

综上所述,招行和平安在不利的政策和经营环境下,能够逆行业大势,实现NIM的有效提升,主要得益于积极有效的资产负债管理策略调整。而两行在具体调整策略上又各有侧重,分别代表了商业银行在应对利率市场化条件下利差收窄压力的两类典型路径。

招商银行主要着眼于负债端,通过优化负债结构,以活期存款的快速增长带动计息负债付息率的显著下降,以利息支出的下降化解利息收入增速下滑的影响,为息差水平提供有效支撑。

平安银行则更多从资产端发力,通过增加信贷资产的投放规模,一方面带动生息资产配置更多地向高收益资产集中,缓解资产收益率下行压力,另一方面“以量补价”,拉动利息收入的大幅上升,实现息差水平的逆势上行。

表9 招行、平安客户存款平均余额增速比较单位:%,百分点

表10 招行、平安客户存款平均余额结构比较单位:%,百分点

表11 招行、平安客户存款付息率分类比较单位:%,百分点

比较上述两种策略,招商银行的策略对银行的综合金融服务能力有着更高的要求。在激烈的市场竞争条件下,商业银行只有通过综合、优质的产品和服务,构建稳定的核心客户群,形成互利互信的良性合作关系,才能成功锁定客户闲置资金,为有效的负债结构管理赢得更大的空间和主动权。这种策略下,银行能够更有效的控制整体经营风险,由此带来的业绩提升基础更扎实,更具可持续性。

而平安银行的策略本质上是通过提高风险偏好,搏取更高的资产收益。这种策略易于在短期内快速见效,但其持续性依赖于银行对高收益资产机会的挖掘能力和优秀的风险管理能力,同时也会受到银行资产规模基数的限制。一般而言,这种策略对中小型银行的适用性更高,对大型银行而言,奏效的难度较大。