基于实物期权的公路经营权价值评估方法研究

2016-11-30丁岳维

■//曾 航 丁岳维

基于实物期权的公路经营权价值评估方法研究

■//曾 航 丁岳维

公路经营权评估方法的政策虽然改进多次,但是评估价值仍然难以确定,严重影响公路经营项目的招投标和会计核算。为了给相关政府部门和公路经营企业提供正确的战略决策理论支持、本文在汇总分析历年价值评估方法的基础上,针对公路经营权的期权特性,搭建了基于实物期权理论的公路经营权价值评估模型,并进行不确定性分析、参数设定、经营权价值计算和案例分析,从而为公路经营权的价值评估提供新的解决思路。

实物期权 公路经营权 价值评估

一、公路经营权价值评估方法的政策变化

(一)重置成本法

交通部在1996年发布《公路经营权有偿转让管理办法》,第二章第五条将公路经营权界定为依托在公路实物资产上的无形资产。在第五章第十六条中,确定公路经营权资产的重置全价,应参照国际通用的评估方法,即:采用收益现值法与重置成本法相结合的方法进行。在1996年到2003年的七年时间里,在评估实践中考虑到收益法需要折现率、车流量等参数预测难度较大,多采用操作简单的重置成本法评估。

采用重置成本法仅仅考虑高速公路的过去建造成本,没有考虑到特许经营权的未来获利能力。重置成本法是以公路资产造价为基础,如果遇到高速公路地理位置优越、经济效益好,其经营权价值会被低估。例如香港的港九海底隧道由于交通流量大,在投入使用后的短短5年期间就全部收回成本,受让人在剩余年份获得了难以想象的超额利润。而经济效益一般,地理位置偏僻的公路会高估,从而影响投资者的正确决策。

(二)收益现值法

2004年以后,随着公路周边经济和环境的改善,公路经营企业进入实质性运作,未来收入和经营成本都有可依据的参数,价值评估开始逐渐以收益法为主,特别是东部发达地区采用收益现值法更为成熟、完善。2007年6月交通运输部、发改委和财政部公布《收费公路权益转让办法》,在第三章第十八条明确规定转让收费公路权益进行收费权价值评估,评估方法应当采用收益现值法,所涉及的收益期限由转让方与资产评估机构在批准的收费期限内约定。这意味着重置成本法正式退出公路经营权评估的实践。收益现值法下经营权价值正是公路未来现金流量的贴现值,可以体现公路的未来获利能力,也容易让出让方和受让方接受,使政府和公路经营企业这两个原本处于不平等地位的交易双方重新归于平等,但是收益现值法对要素估算的准确性会显著高于重置成本法对要素的估算,因此评估的操作难度加大。

(三)实物期权法

在2012年7月中国资产评估协会制定实施了《实物期权评估指导意见(试行)》,不仅对实物期权的评估对象、操作要求、披露要求等方面做出相应规定,还对评估模型的选择和参数的估计做出相应解释,为公路经营权的评估业务提供新依据。实物期权充分考虑了管理者在高速公路投资过程中的决策柔性,即决策者根据技术和市场等环境的变化情况决定是否进行产业化投资或进行下一阶段的投资,随着实物期权评估制度的不断完善,公路经营权价值评估采用实物期权的方法日趋成熟。

二、实物期权法的原理和模型

(一)实物期权法的原理

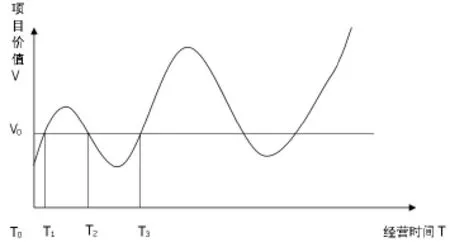

实物期权法是用金融行业中期权理论对实物资产进行价值评估的方法,已经广泛用于研发项目的评估决策、企业价值评估、专利权等无形资产的转让评估。实物期权属于非金融资产的选择权,持有者可以选择执行期权获取更多收益,或不放弃期权来减少损失。如图1所示,V0表示期权费,项目的沉没成本,也可理解为公路投资额。如果在持续经营的T1-T2时期内,项目价值明显超过期权费V0,则决策者会继续投资扩大规模。在市场不确定因素较多、标的资产价值变动较大的情况下,如在T2-T3的时段内,决策者采取观望态度,不会贸然追加投资,甚至考虑推迟或取消投资。

图1 实物期权法价值评估的原理

管理层的灵活性,最大化地追求项目价值的上行空间,限定了项目价值的下行空间,使之保持在V0上面。由此可见,未来不确定性越高,项目的价值就越大。而传统的净现值观点“害怕”不确定性,认为不确定性越大,风险就越大,会选取较高的折现率,使之计算的评估价值越小。这正是实物期权法比传统净现值法获得更高评估值的根源所在。

(二)实物期权的计算模型

评估实物期权价值根据标的资产的性质,可以选择和应用不同的期权定价模型。目前,理论上合理、应用上方便的模型主要有连续时间下的布莱克-舒尔斯模型(简写为B-S模型)和离散时间下的二项树模型等。本质上,B-S模型和二项树模型的原理是相似的,模型所涉及的基本变量也大致相同,均假设标的资产价格有上涨或下跌两种变动可能。B-S模型是以风险利率的概念来表示价格变动的不确定性,考虑了标的资产的风险利率情况,便于实际评估中应用。因此,本文采用B-S模型为例说明。

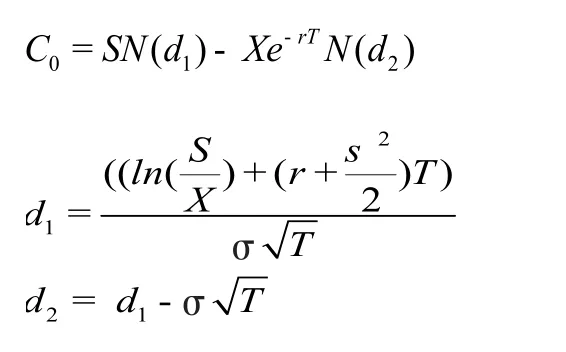

B-S模型针对无红利流量情况下欧式期权的价值评估,需要估算标的资产初始时刻的价值(S)及其波动率(σ)、期权行权价格(X)、行权期限(T)、无风险收益率(r)五大因素来确定期权价值。买方期权价值公式如下:

其中,C0代表欧式买方期权价值;e-rT代表连续复利下的现值系数;N(d1)和N(d2)分别表示在标准正态分布下,变量小于d1和d2时的累计概率。具体计算分为四个步骤:第一步,估计五大参数;第二步,计算d1和d2;第三步,求解N(d1)和N (d2);最后,计算期权的价值。

三、基于实物期权的公路经营权价值评估模型构建

(一)公路经营权的不确定性分析

由于高速公路具有独特的经济属性和显著的社会效益,经营权会受各种风险因素影响而存在巨大的不确定性,主要体现在以下几方面:一是高速公路属于准公共物品的基础设施,公路运营企业的发展空间受国家政策调整的影响较大。二是在技术方面的不确定性表现突出,我国地域辽阔,各地地形地貌差别极大,给高速公路的建设带来很大的挑战性,个别路线因为设计时标准较低、导致垮塌,引起质疑。三是在市场需求方面不稳定,高速公路的收益主要依赖车流量,影响车流量变化因素主要有当地经济发展、道路通行能力、车辆通行费价格水平等。

以上方面的各种风险都将影响公路经营权的未来收益水平,使其收益具有不确定性。因此,公路经营权具备了期权最基本的风险特点。要准确地估计公路经营权价值,在建立模型时必须充分考虑不确定性,实物期权法在这方面具有传统资产评估方法无法替代的优势。

(二)评估模型的参数分析

由于传统的净现值法对待不确定性的态度是消极被动的,并且认为在投资经营过程中风险是固定不变的,没有考虑经营者可以发挥决策的灵活性,所以会低估不确定因素大的经营权价值,甚至做出放弃项目的错误决策。运用B-S模型评估公路经营权的实物期权价值,需要对模型参数的具体含义进行分析对应:

1.标的资产现值S。金融期权标的资产的当前价值为股票市价,相当于实物期权中公路经营权带来未来现金流量的现值,这需要把经营期中各年的净现金流量按照资金成本折现到评估基准日中。

2.标的资产执行价格X。金融期权的持有者可以按照合同约定的执行价格买进或卖出标的股票,相应的,实物期权的执行价格为获取公路经营权所付出的经济成本。例如净现值大于投资额,则选择扩建,反之则放弃后期投资,这就是一个多阶段的看涨期权。

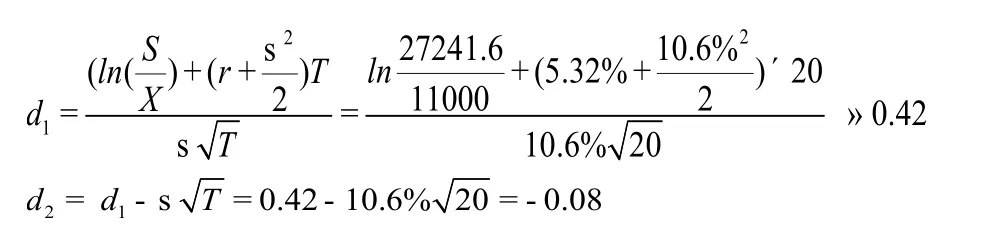

3.标的资产波动率σ。股价波动率是指股票价格变动的不确定性,一般用股票收益率的标准差σ来表示。本文中参考沪深两市估算出的高速公路上市公司的股价波动率10.6%。

4.无风险利率r。无风险利率r一般采用美国短期国库券利率,基于我国公路项目,本文按照我国最新发行的中长期国债利率进行取值,2016年的凭证式国债5年期票面利率为5.32%。

5.行权期限T。金融期权的到期日合约里有明确规定,公路经营权可以看成具有社会效益的实物期权,一旦公路可以正常运营通车,公路经营权便拥有这种社会效益的价值,实物期权就到期了。评估中,可以把公路的投资建设期当成实物期权的到期日。

四、经营权价值评估的案例分析

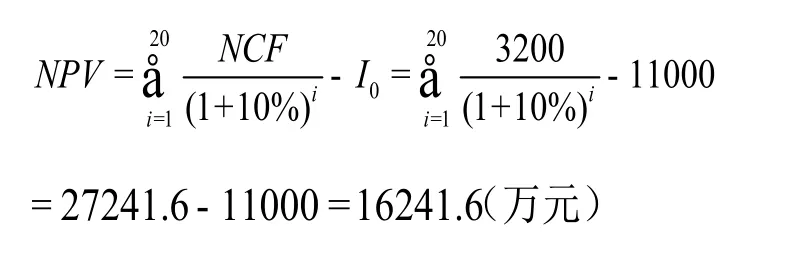

某省一个高速公路路面结构为双向四车道,现其特许经营项目采用TOT(Transfer-Operate-Transfer)融资方式,初始投资为11000万元,特许经营期为20年,估计运营后年均净现金流量为3200万元,折现率为10%。如果按照传统净现值法,计算如下:

如果考虑实物期权价值的公路经营权评估结果,如下,

然后,查正态分布下的累积概率表可得,

N(d1)=N(0.42)=0.6628

N(d2)=N(-0.08)=1-N(0.08)=0.4681

代入公式1,计算得到期权价值为,

整个公路经营权项目投资的潜在价值应该扩展净现值为,P=NPV+C0=1624.1+16305.04=32546.64(万元)

可见,P=32546.46>NPV=16305.04运用实物期权方法对该高速公路特许经营权进行评估结果与传统的净现值法相比,投资价值增加1.6亿多元的价值,这些价值的来源是由于资产的增长性决定的。如果采用传统单一的收益法评估,会低估公路经营权的价值,不仅打击公路经营企业的投资积极性,还会使政府部门在招标谈判时处于劣势地位。在评估实践中,若公路车流量趋于增长态势,可以将公路经营权看作看涨期权;若公路经营权价值走低的可能性较大,将其视为看跌期权,代入卖方期权价值公式进行评估。

五、结论

公路特许经营的期限长,受国家政策和施工技术影响较大,收益存在较大的不确定性。实物期权法考虑投资项目价值的波动,更加合理地处理项目的不确定性,因此,适合评估不确定性较大、战略性强、分阶段的投资项目。但与传统的收益法相比,实物期权法依赖可靠的相关参数和准确的未来收益估算,实际评估中参数的选取比较复杂,假设条件也较多,对评估人员的专业胜任能力要求较高。针对具体评估项目,需要挖掘项目隐含的实物期权,选择适合的期权定价模型,进行科学合理的参数设定。另外,如果公路经营企业面对市场的不确定性,不能根据未来的发展趋势做出及时调整或者管理层缺乏利用决策柔性把握获利机会的能力,那么期权价值在这类企业评估的意义不大。

[1]曾航.我国高速公路特许经营权价值评估研究〔D〕.西安:长安大学硕士学位论文,2012.

[2]杨亚西,杨波.实物期权法在无形资产价值评估中的应用〔J〕.财会月刊,2009(07).

[3]王冠.基于实物期权法的企业价值评估及在我国林业企业中的应用研究〔D〕.北京:北京林业大学,2012.

[4]苑秀娥,魏冬梅,刘志彬.基于实物期权法的风力发电企业价值评估研究〔J〕.会计之友,2014(05).

[5]覃正标.基于实物期权理论的内资BOT高速公路投资决策分析〔D〕.成都:西南交通大学博士学位论文,2011.

[6]曾鸿章.基于实物期权的新能源汽车研发项目价值评估方法研究〔D〕.北京:北京理工大学博士学位论文,2014.

◇作者信息:陕西省西安市长安区西京学院

长安大学经管学院

◇责任编辑:张力恒

◇责任校对:张力恒

F275.1

A

1004-6070(2016)11-0058-03

本文系西京学院课题《我国高速公路特许经营权价值评估研究》(课题编号:XJ120206)的阶段性成果。