企业规模、融资方式与公司绩效——基于战略性新兴产业和传统产业的比较分析

2016-11-30燕洪国马飞帆

■//燕洪国 马飞帆

企业规模、融资方式与公司绩效——基于战略性新兴产业和传统产业的比较分析

■//燕洪国 马飞帆

文章以2010-2015年沪深两市战略性新兴产业上市公司为研究对象,以传统产业上市公司为参照系,在研究规模扩张对企业经营绩效影响的基础上,实证检验企业规模扩张中内源融资、股权融资、债务融资三种融资方式对经营绩效的影响以及战略性新兴产业的融资偏好。研究结果表明,与传统产业相比,目前我国战略性新兴产业仍处于规模报酬递增阶段;在企业规模扩张中三种融资方式均有利于经营绩效的提高,但是三种融资方式对企业绩效的影响程度明显不同。其中,战略性新兴产业的融资优序是内源融资、股权融资、债务融资;传统产业的融资优序是内源融资、债务融资、股权融资。

战略性新兴产业 企业规模 融资方式 经营绩效

一、引言

随着全球经济快速发展与市场竞争不断加剧,资源、环境、技术、人才和体制等对中国经济可持续健康发展的制约日益显现。2009年11月3日温家宝总理在《让科技引领中国可持续发展》的讲话中首次提出战略性新兴产业的概念,随后2010年10月国务院颁布了《国务院关于加快培育和发展战略性新兴产业的决定》(国发2010(32)号文件),明确我国战略性新兴产业包括节能环保产业、新一代信息技术产业、生物产业、高端装备制造业、新能源产业、新材料产业和新能源汽车七大产业。2012年7月9日国务院颁布《“十二五”国家战略性新兴产业发展规划》(国发2012(28)号),明确指出2015-2020年我国战略性新兴产业中包括的七大产业的具体发展目标、重大行动和重大政策。2016年8月25日发展和改革委员会表示将加快出台《“十三五”国家战略性新兴产业发展规划》以及《战略性新兴产业重点产品与服务指导目录》,《“十三五”国家战略性新兴产业发展规划》将重点培育新一代信息技术产业、生物产业、绿色低碳、高端整备与材料以及数字创意等五大产业。在多年持续政策的引导下,政府、社会对战略性新兴产业的投资逐年递增,战略性新兴产业将迎来新一轮的发展。

随着政府扶持力度的不断加大,战略性新兴产业迅猛发展,对于我国经济结构性调整与转型升级具有战略意义。然而,在战略性新兴企业规模扩张中如何合理控制公司规模以及采用何种融资方式更有利企业成长是我国战略性新兴企业亟需解决的重大现实问题之一。从现有研究来看,国内对于战略性新兴产业的研究主要集中在战略性新兴产业内涵、特性、发展条件等宏观方面,而在微观方面的研究很少。因此,从微观角度出发研究规模扩张是否有利于战略性新兴产业的发展以及探讨不同融资方式对战略性新兴产业公司绩效的影响程度具有理论和现实意义。本文将以2010-2015年沪深两市上市公司为研究对象,通过与传统产业的对比,实证检验企业规模扩张以及内部融资、债务融资、股权融资三种不同融资方式对公司绩效的影响程度。

二、文献回顾与理论假设

规模经济理论是现代企业理论的重要研究领域,是指在一特定期间内,企业产品绝对量增加时,其单位成本下降,即扩张企业规模能够使平均成本下降,利润水平上升。目前国内外关于企业规模与经营绩效之间关系的研究结果比较一致,即呈倒U型关系。规模经济的实现途径包括两种:第一,通过进入与企业知识基础具有协同效应的产品市场从事多元化,即实现内部规模经济。第二,沿着企业既有主导产品的价值链进行纵向一体化合并,即实现外部规模经济。

相比与传统产业,战略性新兴产业中大多为中小企业,其占整个战略性新兴企业的75%以上(吕铁,余剑,2012),其成立时间较短,企业规模比较适中,容易实现内部规模经济。因此,本文提出假设1:

H1:与传统产业相比,战略性新兴产业仍处于规模报酬递增阶段。

资金是一个企业扩大规模和实现长期发展的基础。目前企业有多种融资方式,按照资金来源可分为内源融资、股权融资以及债务融资。1958年美国经济学家Modigliani and Miller提出了著名的MM定理,即在没有税收和交易成本以及个人和企业贷款利率相同的条件下,企业的价值与其资本结构无关。但是显然早期MM理论的前提条件在现实中是不存在的。随着资本市场和证券市场的发展,融资方式的选择对企业来说越来越重要。

内源融资是指利用公司经营活动结果产生的资金进行再投资,即在公司内部融通资金,是企业不断将自己的储蓄转化为投资的过程。内源融资具有自主性、融资成本低、原有股东的每股收益和实际控制权不会被稀释、经理人的决策限制较少的优点。因此在发达国家,内源融资一直是企业的首选融资方式,只有在内源融资资金不足以支撑企业发展的时候才会转向外源融资。Myers and Majluf(1984)根据信号传递理论提出了融资优序理论,该理论认为在信息不对称条件下,企业融资方式的优先选择是内源融资。蒋殿春(2003)通过实证检验也认为我国上市公司融资方式应以内源融资为先。

债务融资是指企业通过借款筹措资金,资金供给者作为债权人享有到期收回本息权利的融资方式。债务性资金的利息具有抵税作用,因此筹资成本较低。另外,债务融资不会稀释原有股东的控制权以及会产生杠杆效应。但是债务融资的财务风险较大,固定的还本付息压力可能导致企业资金链断裂,甚至可能面临破产危机。Robichek(1967)、Ru⁃binmstein(1973)、Scott(1976)、Mayers(1984)在MM理论的基础上进行了深化,提出了权衡理论,他们认为负债利息具有免税功能,增加负债能够提高企业价值,但是随着资产负债率的增加,企业可能会陷入财务危机。因此负债企业的价值=无负债企业的价值+负债利息的税收利益-预期财务危机成本的现值。

股权融资是指企业的股东愿意让出部分企业所有权,通过企业增资的方式引进新股东的融资方式。企业没有固定的还本付息压力,因此股权融资的财务风险较小且筹资规模较大。但是股权融资会使原有股东的实际控制权得到稀释,且股利没有抵税作用,筹资成本较高。通过对以上三种融资方式优缺点分析,本文提出假设2:

H2:内源融资、股权融资、债务融资均有利于提高企业经营绩效。

基于三种融资方式均有利于提高企业经营绩效的假设,下一个亟待解决的问题是三种融资方式对企业经营绩效的不同影响程度。信号传递理论的研究表明,在信息不对称的情况下,公司向外界传递信息的常用信号包括利润宣告、股利宣告和融资宣告,其中股利宣告是目前最被认可的一种信号模式,即现金股利可以传递关于未来盈利的信息。Ross(1977)、Leland and Pyle(1977)均基于信号传递理论认为预期收益较高的优质公司应该选择债务融资,而预期收益较低的劣质公司应该选择股权融资。Myers and Majluf(1984)根据信号传递理论提出了融资优序理论,该理论认为在信息不对称条件下,企业融资的优先顺序是内源融资、债务融资和股权融资。但是中国的证券市场发展还不成熟,诸多学者研究发现中国上市公司的融资优选顺序与融资优选理论有所不同。例如,蒋殿春(2003)认为我国上市公司融资优选顺序为内源融资、股权融资和债务融资。

与传统产业相比,战略性新兴产业是刚开始兴起,渗透力强、资金需求大的高新技术产业,正处于产品生命周期快速成长阶段(宋河发,万劲波,任中保,2014),技术尚不成熟,研发中存在较大的技术不确定性(姜大鹏,顾新,2010)。即便研发成功,市场消费者的消费倾向的变化以及消费承受力的限制也会导致项目的失败。因此,战略性新兴产业存在较大技术风险和市场风险。从风险投资以及融资规模角度分析,股权融资更适合于战略性新兴产业。凌江怀,胡雯蓉(2012)以广东省战略性新兴产业上市公司为研究对象,通过实证检验研究发现股权融资显著提高了战略性新兴产业经营绩效。

另外,我国商业银行的信贷要求较高,包括企业的综合实力、企业规模以及可作为抵押物的资产情况等。顾海峰(2011),谭中明(2012)均认为我国商业银行在信贷过程中存在明显的规模歧视,也不会对战略性新兴企业给予特殊优惠。吕铁,余剑(2012)认为战略性新兴企业中可作为信贷抵押物的固定资产较少,因此很难达到商业银行贷款的评级要求。另外,我国商业银行的贷款结构中以风险较小的中短期贷款为主,无法满足战略性新兴产业研发过程中不断的资金需求。因此,一方面战略性新兴产业因自身特征很难获得商业银行贷款,另一方面,债务融资方式的融资规模较小,无法满足战略性新兴产业的资金需求,反而会导致战略性新兴企业面临巨大的财务风险。通过以上分析,本文提出假设3:

H3:与传统产业相比,战略性新兴产业融资方式首选是内源融资方式,其次是股权融资方式,最后是债务融资方式

三、研究设计

(一)样本选择

本文以2010-2015年沪深两市A股上市公司为初始样本,根据以下标准进行筛选:(1)剔除金融行业样本。(2)剔除ST、PT公司样本。(3)剔除研究期间相关变量数据缺失的样本。(4)为保证数据的稳定性,对相关数据进行1%的缩尾处理。将筛选后样本按照行业性质分为战略性新兴产业组和传统产业组,以战略性新兴产业为研究组,传统产业为对照组。目前没有具体的战略性新兴企业名单,而已有文献主要以中小板和创业板上市公司样本或以高新技术产业样本替代战略性新兴产业样本(王舟,2014)(刘晖,2014),但本文认为此方法选取的战略性新兴产业样本不够准确。汪秋明(2014)通过对上市公司主营业务的考察确定战略性新兴产业样本,石璋铭(2015)依据《“十二五”国家战略性新兴产业发展规划》中提出的七大产业领域为基础,选取中小板和创业板上市公司相关产品营业收入占主营业务收入比重超过50%以及主板上市公司相关产品营业收入比重超过30%-40%的样本作为战略性新兴产业样本。本文参考已有文献关于战略性新兴产业样本选择方法,将《战略性新兴产业分类(2012)》中七大产业的具体子产业与《国民经济行业分类》和证监会公告[2012]31号《上市公司行业分类指引》进行匹配,并结合上市公司的主营业务范围手工筛选战略性新兴产业样本。经过上述筛选后共得到9846个样本,其中3232个战略性新兴产业样本、6614个传统产业样本。研究所用的数据均取自国泰安CSMAR数据库。

(二)变量说明

1.被解释变量。本文以经营绩效为被解释变量,结合已有相关研究,参考屈耀辉(2007),韩雪莲(2011),李传宪(2011),凌江怀(2012)的指标选取,目前总资产收益率、净资产收益率最为常用。但是,净资产收益率容易受到固定资产折旧的影响,无法真实反映企业的经营状况。因此本文采用总资产收益率(ROA)作为替代变量。

2.解释变量。本文主要研究企业规模、不同融资方式对经营绩效的影响,其中融资方式分为内源融资、股权融资、债务融资三种。凌江怀(2012)等学者利用资产负债表数据计算融资能力,但是现金流量表采用收付实现制进行编制,比资产负债表更能客观、科学的反应企业的经营状况。魏亚平(2013)、王浩(2011)等均利用现金流量表数据计算融资能力衡量指标,因此本文也利用现金流量数据进行计算。另外考虑到资金使用的滞后性,因此本文以企业规模(Size)、上期内源融资率(CFK)、上期股权融资率(EFK)、上期债务融资率(DFK)为解释变量。

3.控制变量。影响企业经营绩效的因素有很多,本文结合已有研究,考虑数据的可获得性,选取营业收入增长率(Growth)、总资产周转率(Operation)、企业产权性质(State)、资本结构(Debt)、成立年限(Age)作为控制变量。模型中各变量定义详见表1

表1 变量定义

在此基础上,本文建立以下模型:

ROA=α+β1Size+β2CFK+β3CFK+β4EFK+β5DFK+β6Age+β7CGrowth+β8Operation+β9State+β10Debt+ε

四、实证分析

(一)描述性统计

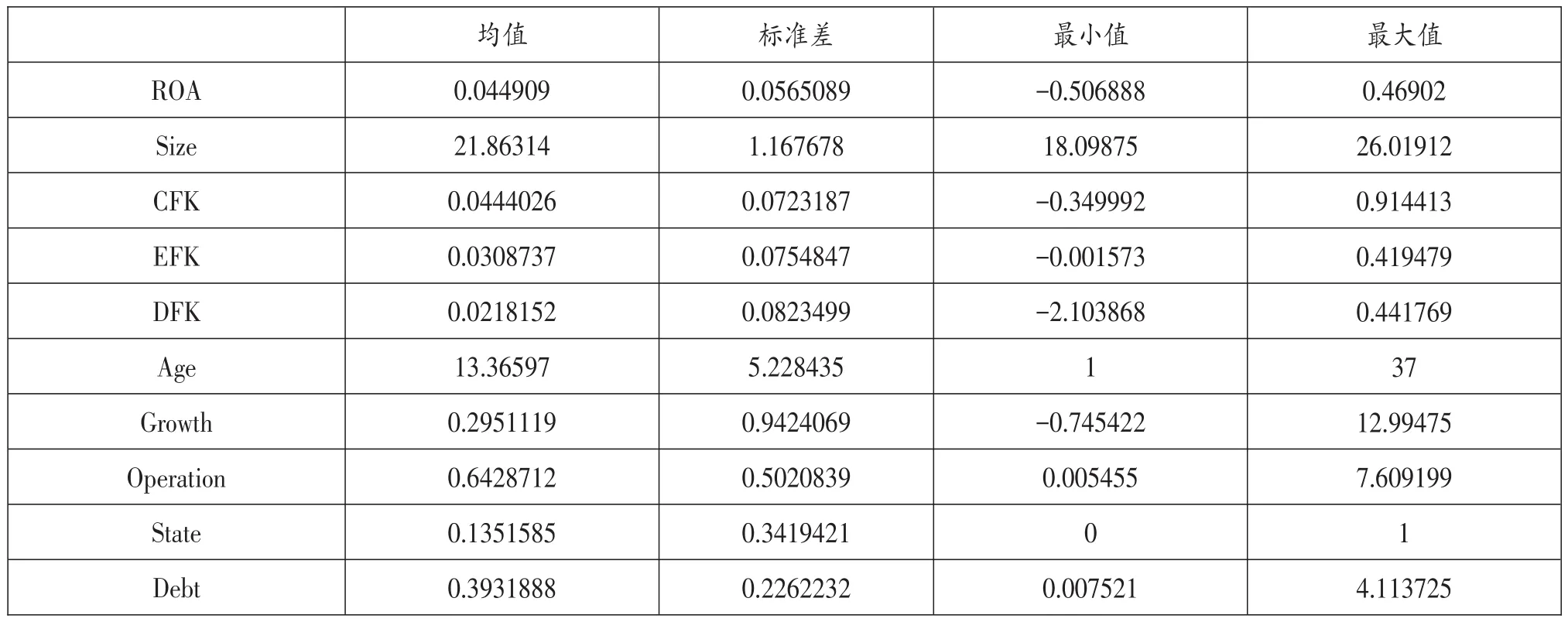

对筛选出的3232个战略性新兴产业样本和6614个传统产业样本分别进行描述性统计,具体结果如表2、表3所示。

表2 战略性新兴产业描述性统计

表3 传统产业描述性统计

由表可知,战略性新兴产业企业规模的均值为21.86314,传统产业企业规模的均值为21.94607,表明总体上传统产业规模大于战略性新兴产业规模,因此战略性新兴产业可能容易实现内部规模经济。

从成长性来看,战略性新兴产业的营业收入增长率均值为0.2951119,标准差0.9424069;传统产业的营业收入增长率均值为0.20468,标准差为0.434980,表明总体上战略性新兴产业的成长性高于传统产业,且波动性较大,符合战略性新兴产业高成长、高风险的特性。

在融资方式来看,战略性新兴产业中内源融资均值为0.0444026,股权融资均值为0.0308737,债务融资均值为0.0218152,表明战略性新兴产业融资中内源融资所占比重最高,其次是股权融资,最后是债务融资;而传统产业融资中也是内源融资所占比重最高,其次是债务融资,最后是股权融资。以上描述性统计表明战略性新兴产业融资优序为内源融资、股权融资、债务融资。

(二)实证分析

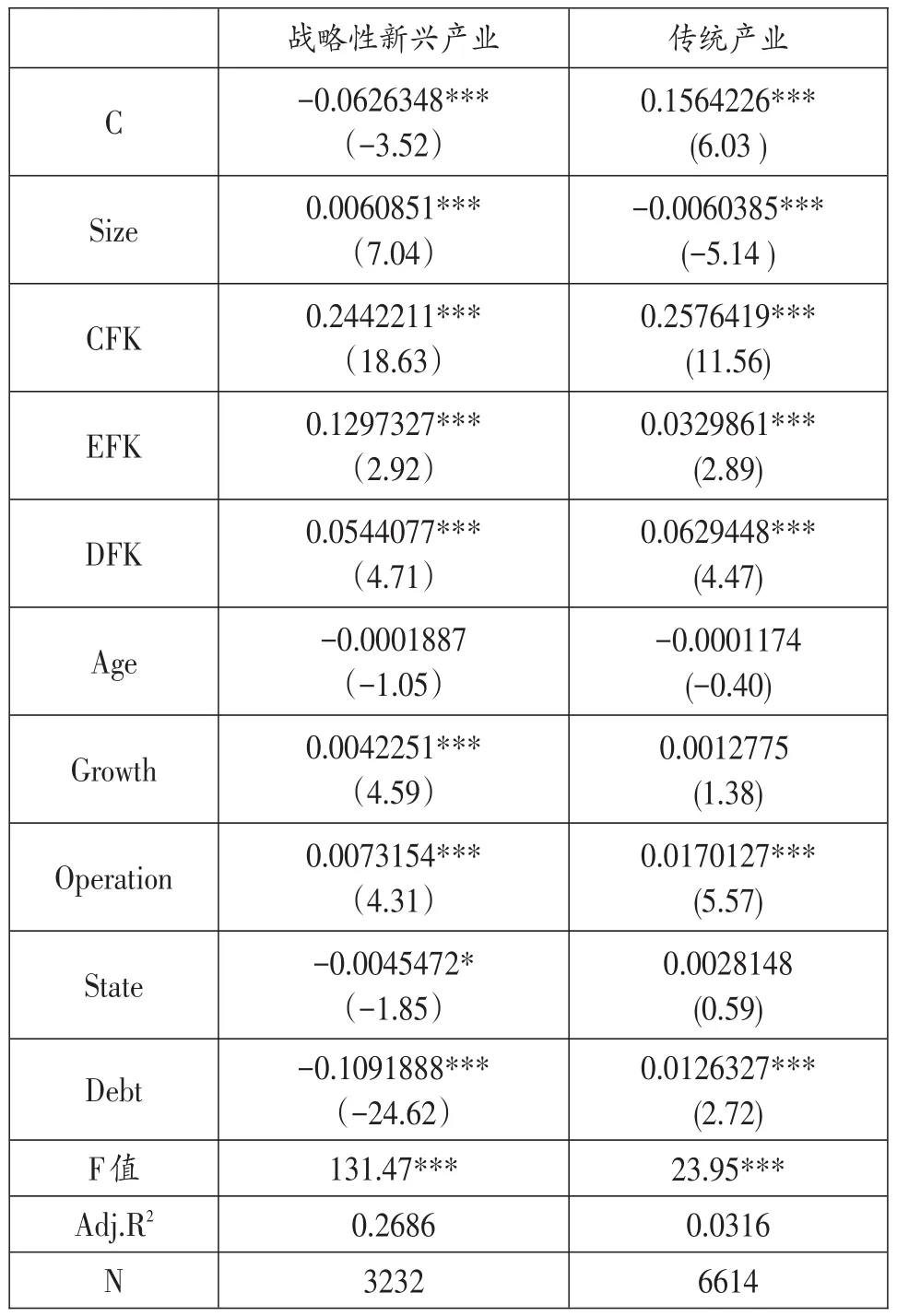

本文运用Stata13.1软件对2010-2015年3232个战略性新兴产业样本和6614个传统产业样本分别进行最小二乘法(OLS)混合回归分析,其中战略性新兴产业样本为研究组,传统产业样本为对照组。具体回归结果详见表4。

从表4回归结果可知,战略性新兴产业的企业规模的回归系数在1%的显著性水平上显著为正,即企业规模越大,公司绩效越好;传统产业企业规模的回归系数在1%的显著性水平上显著为负,表明目前战略性新兴产业仍然处于规模报酬递增阶段,而传统产业已经处于规模报酬递减阶段。假设1得到检验。因此战略性新兴产业应当继续扩大规模,具有分类型研究不同融资方式对公司绩效影响的必要性。

战略性新兴产业营业收入增长率在1%的显著性水平上显著为正,而传统产业营业收入增长率并不显著,表明战略性新兴产业的成长能力优于传统产业,因此在战略性新兴产业的高速发展过程中更加需要大量的资金支持。

无论是战略性新兴产业还是传统产业,内源融资、股权融资、债务融资三种融资方式均在1%的显著性水平上显著为正,表明这三种融资方式均能有效提高企业的经营绩效。假设2得到检验。

战略性新兴产业内源融资、股权融资、债务融资的回归系数分别是0.2442、0.1297、0.0544;传统产业内源融资、股权融资、债务融资的回归系数分别是0.2576、0.0329、0.0629,表明战略性新兴产业最偏好内源融资方式,在内源融资无法满足企业发展资金需要时,战略性新兴产业倾向于进行股权融资,再则进行债务融资。这是因为股权融资金额较大且无需还本付息的特点符合战略性新兴产业资金需求较大的特性,且战略性新兴产业大部分为中小企业,一般无法得到银行等金融机构的大量资金支持。假设3得到检验。

表4 回归结果

五、稳健性检验

为了检验研究结论的稳健性,本文以净资产收益率为替代变量,其他变量保持不变,利用最小二乘法(OLS)进行混合回归分析,得到如表5所示的回归结果。从表5可知,战略性新兴产业企业规模、内源融资、股权融资以及债务融资对经营绩效的影响基本与表4一致,表明了本文研究结果的稳定性。

表5 稳健性检验回归结果

六、结论

本文以2010-2015年沪深两市A股上市公司为研究对象,并将总样本按行业分为战略性新兴产业和传统产业两个子样本,比较研究企业规模对经营绩效的影响,在进行规模扩张时,内源融资、股权融资和债务融资三种融资方式分别对经营绩效会产生不同的影响。目前战略性新兴产业仍然处于规模报酬递增阶段,即存在规模经济;在规模扩张过程中,内源融资、股权融资、债务融资三种融资方式均能显著提高企业的经营绩效。其中内源融资方式是战略性新兴产业和传统产业的首选融资方式;在外源融资方式中,与传统产业相比,战略性新兴产业倾向于股权融资方式,最后是债务融资方式。

发展战略性新兴产业已成为我国的重大战略选择。基于以上研究成果,本文认为:首先,我国政府应该大力支持战略性新兴产业的发展,扩大战略性新兴产业整体规模和个体规模,实现内部规模经济和外部规模经济。其次,战略性新兴产业在外源融资中应以股权融资为主,以获得规模较大的永久性资本,支持战略性新兴产业的创新活动,提高经营绩效和企业价值。再次,政府应加速完善资本市场,推行相关政策以鼓励银行等金融机构为战略性新兴产业提供资金支持,为战略性新兴产业创造良好的融资环境,同时进一步完善创业板和中小板,降低创业板和中小板的准入门槛,方便更多的战略性新兴企业进行股权融资。

[1]凌江怀,胡雯蓉.企业规模、融资结构与经营绩效—基于战略性新兴产业和传统产业对比研究〔J〕.财贸经济,2012(12).

[2]顾海峰.战略性新兴产业演进的金融支持体系及政策研究—基于市场性金融的支持视角〔J〕.经济问题探索,2011(11).

[3]贺俊,吕铁.战略性新兴产业:从政策概念到理论问题〔J〕.财贸经济,2012(05).

[4]李晓华,吕铁.战略性新兴产业的特征与政策导向研究〔J〕.宏观经济研究,2010(09).

[5]吕铁,余剑.金融支持战略性新兴产业发展的实践创新、存在问题及政策建议〔J〕.宏观经济研究,2012(05).

[6]屈耀辉,傅元略.优序融资理论的中国上市公司数据验证—兼对股权融资偏好再检验〔J〕.财经研究,2007(02).

[7]宋河发,万劲波,任中保.我国战略性新兴产业内涵特征、产业选择与发展政策研究〔J〕.关注中国,2010(09).

[8]谭中明,李战奇.论战略性新兴产业发展的金融支持对策〔J〕.金融论苑,2012(02).

[9]周晶,何锦义.战略性新兴产业统计标准研究〔J〕.统计研究,2011(10).

[10]陆正飞等.中国上市公司融资行为与融资结构研究〔M〕.北京:北京大学出版社,2005.

[11]王玉荣.中国上市公司融资结构与公司绩效〔M〕.北京:中国经济出版社,2005.

[12]顾强,董瑞青.战略性新兴产业研究现状述评〔J〕.经济社会体制比较,2013(03).

[13]陆正飞,叶康涛.中国上市公司股权融资偏好解析—偏好股权融资就是缘于融资成本低吗?〔J〕.经济研究,2004(04).

[14]肖泽忠,皱宏.中国上市公司资本结构的影响因素和股权融资偏好〔J〕.经济研究,2008(06).

[15]韩雪莲,谢理,赵文霞.战略性新兴产业中的企业进入、时机与绩效——基于180家上市公司的实证分析〔J〕.财经问题研究,2011(04).

[16]李传宪,朱渝.民营上市公司资本结构与股权再融资绩效〔J〕.经济问题,2011(02).

[17]蒋殿春.中国上市公司资本结构和融资倾向〔J〕.世界经济,2003(07).

[18]李义超.我国上市公司融资结构实证分析〔J〕.数量经济技术经济研究,2003(06).

[19]Myers S C.Majluf N.Corporate financing and invest⁃ment decisions when fi-rms have information investors do not have〔J〕.Journal of Financial Econo-mics,1984(13).

[20]Modigliani F.Miller M H.The Cost of Capital,Corpora⁃tion Finance and the Theory of Investment〔J〕.American Eco⁃nomic Review,1958(53).

[21]Modigliani F.Miller M H..Corporate income taxes and the cost of capital:A correction〔J〕.American Economic Review, 1963(53).

[22]Rubinmstein.Corporate Financial Policy in Segmented Securities markets〔J〕.Journal of financial and quantitative analysis.1973(5).

◇作者信息:杭州电子科技大学会计学院,副教授,博士研究生

杭州电子科技大学会计学院

◇责任编辑:闫树北

◇责任校对:闫树北

F810.2

A

1004-6070(2016)11-0072-06