基于交通运输业视角的营改增研究

2016-11-29重庆工商大学张纯雅

重庆工商大学 张纯雅

基于交通运输业视角的营改增研究

重庆工商大学 张纯雅

营改增作为“十二五”财税体制改革重要的结构性减税措施,其核心思路是降低企业税收负担,促进第三产业尤其是现代服务业的发展。本文通过分析营改增对交通运输业的影响,指出交通运输业营改增实施过程中存在的问题,并提出进一步推进营改增工作和促进交通运输业发展的具体建议。

营改增 交通运输业 影响 对策

“营改增”是指以前交纳营业税的部分行业,改成交纳增值税。增值税只对流通环节的增值部分征税,具有抵扣机制,通过这一改革能够使企业避免重复纳税从而减轻税负。本文研究营改增对交通运输业的影响,分析在实施中出现的问题,提出在交通运输行业进一步推进营改增的建议。

1 营业税改增值税对交通运输业的影响

营改增改变了交通运输行业的计税基数和税率,从而使整个行业的税负受到影响。在营改增之前,交通运输行业以含税收入作为计税基数,而在营改增之后,则以价外收入作为计税基数,计税基数有所下降。税率也由原来的5%和3%改为现在的11%、6%或17%,因此整个税负也会发生变化。

1.1 营业税改增值税对企业税负的影响

1.1.1 对小规模纳税人的影响

小规模纳税人和一般纳税人的区别在于年应税消费收入是否低于500万元,年销售收入低于500万元的企业则被认定为小规模纳税人,反之亦然。小规模纳税人以简易征收办法征税增值税,税率为3%,且进项税额不得抵扣。

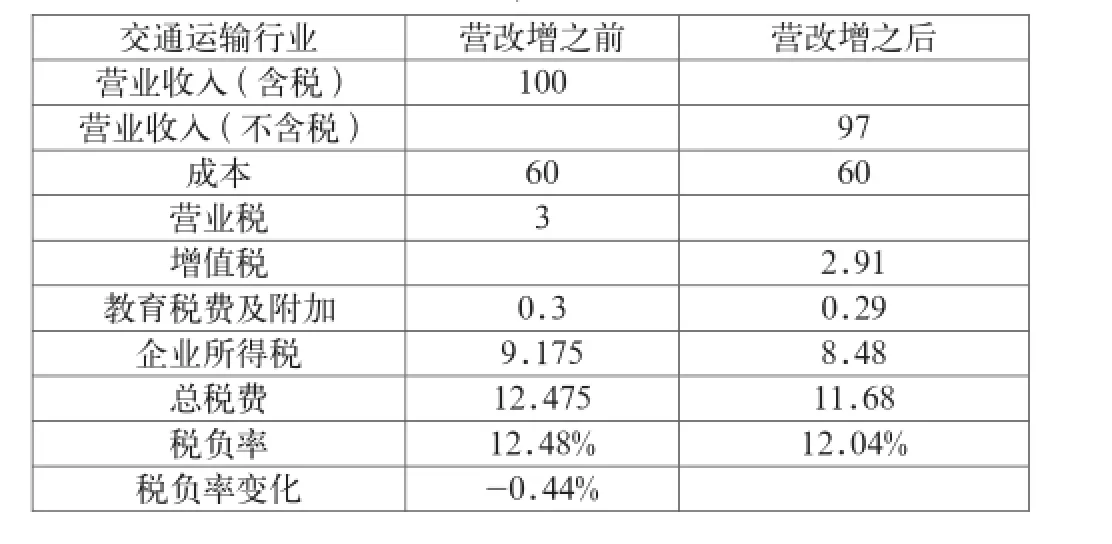

按规定,交通运输业小规模纳税人应缴税率和以往营业税率一样,都是3%,但是税基不一样。我们假设交通运输业的营业收入为100万元,平均成本为60万元,营业税改增值税之前应缴税额=100×3%=3万元,营业税该增值税之后应交税额=100/ (1+3%)×3%=2.9万 元(见表1)。由此可见,小规模纳税人的应交税额下降了1%,因为营业税和增值税的变化,教育税费及附加和企业所得税也相继降低,从而使整体税负降低。由此可见,对于小规模纳税人来说,无论是交通运输行业的哪一个领域,都可以在此次改革中降低税负,使小规模纳税人可支配收益增多。

1.1.2 对一般纳税人的影响

对于一般纳税人来说,由于其服务领域的不同,其税率也不尽相同。如水上运输、管道运输、航空运输的适用税率为11%,而港口码头、物流仓储的适用税率为6%。由于营改增的目的是为了降低税负,税率大幅上涨是因为增值税要抵扣掉进项税额,但是,由于交通运输行业的各个领域的一些特殊原因,比如运输设备和辅助燃料不得抵扣或抵扣率较低时,可能会使其进项税额减少从而违背营改增减轻企业税收的初衷。交通运输行业的各个领域的税率不一致,税负方式变化的程度也会因此存在差异,故需要区别分析。

表1

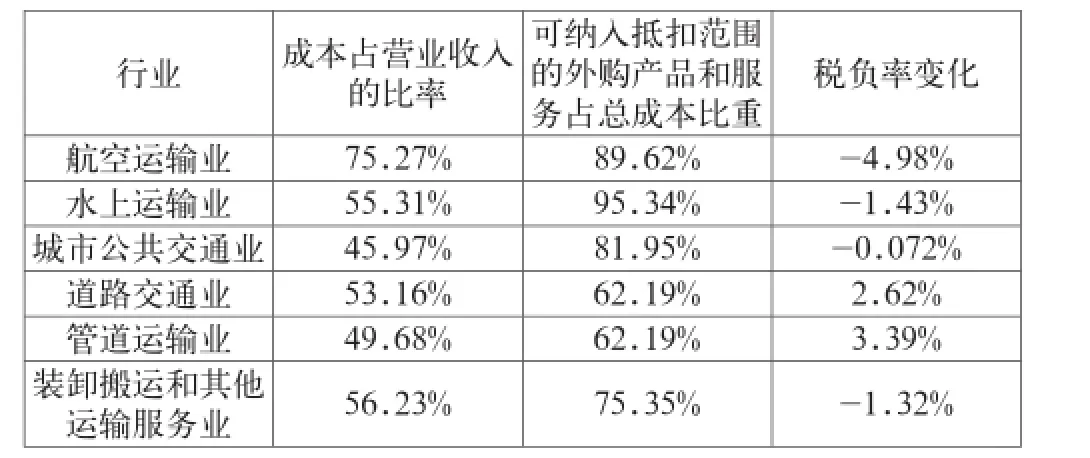

表2

由表2可知,航空运输业与水上运输业的成本占营业收入比重较大,因此纳入抵扣范围的外购产品和服务金额较大,应缴纳税额也相应降低,从而可以看出航空运输业和水上运输业可以在此次营改增中获益;城市公共交通业因为税率没有发生变化,依旧按3%进行征收,但是可纳入抵扣范围的产品和服务增多,因此总体的税负也相应降低;道路交通业和管道交通业的税负没有降低反而增加了,原因可能是税率增值幅度较大,从3%增长到11%,且成本占营业收入的比重和可抵扣的比重占比较少;装卸搬运和其他运输服务的征收税率由5%上升到6%,虽然上升幅度较小,但是扣除进项税后总税负依旧下降。由此可以得出结论:税负增加不多且成本占营业收入比重大,可抵扣金额多的运输的子行业容易实现税负水平的降低,部分一般纳税人可支配收益增多,部分一般纳税人可支配收益减少。

1.2 营业税改增值税对交通运输行业的影响

营改增有利于整个交通运输行业的专业化分工。首先,当下游企业对上游企业进行产品和服务的选择时,会考虑到上游企业是否具有增值税一般纳税人的资格,是否能开出正规的发票,这保证了上游企业产品和服务的质量,完善了产业链构建和供应商选择。其次,由于营改增之后可以抵扣进项税额,外购运输服务的税收负担减轻,更多企业愿意将运输服务外包,这样鼓励了交通运输行业的专业分工和外部化。

营改增有利于整个交通运输业的发票管理,也会完善上游企业的财务制度管理。一般纳税人取得专用的增值税发票才可以抵扣的进项税额,所以财务人员在进行原始凭证审核时必须注重于是否为专用的抵扣发票。在企业的采购中,对一般纳税人的资质考核也变得尤为重要,且在改革之前并没有索取发票的习惯,通常不会主动向销售方索取发票,也不会对上游供货商进行考核,所以营改增加快了企业纳税人身份的转变。

2 交通运输业营改增政策运行的评价

2.1 增值税的中性作用体现,总体行业税负下降

营业税的计税基数是销售不动产、转让无形资产和提供应税劳务的营业收入全额,因此可能存在重复征税的弊端,交通运输业营业税改增值税使各行各业的进项税抵扣链条更加完备,使产业分工造成的负担降低了。自2012年改革以来,小规模纳税人的税收负担减轻,一般纳税人有一部分的税收负担减轻了。有资料表明,交通运输行业的总体毛利率在25%左右,而营改增对交通运输行业毛利率在34%以下的企业会达到避免重复征税减轻税负的效果,因此,可以得出结论营业税改增值税增实现了总体行业税负的下降。

2.2 促进企业产业结构的升级和分工细化

在营业税改增值税后,下游企业在向上游企业进行采购时更加注重企业的增值税纳税人身份,因此小规模纳税人为了长远发展,一定会为成为一般纳税人而做出许多努力,比如规范财务管理,完善经营流程,提高行业内的竞争力。小规模纳税人市场竞争充分促进了市场的优化配置。同时,营业税改增值税之后,交通运输行业的许多服务开始外部化,抵扣链条进一步完善。有数据表明,安徽、北京等省市试点后,不少制造企业与运输环节分离。

3 进一步完善交通运输行业营改增的建议

3.1 进一步完善增值税设计制度

秉承着公平与效率的原则,适当地降低税率,有数据表明,增值税在6%左右偏正面,11%左右偏负面,可以向8%左右平衡。并且扩大可抵扣项目的范围和增加可抵扣项目的比重,比如油费和装卸费在实际操作中很难取得发票,因此应该对增值税可抵扣项目予以充分合理的测算,研究出台一些政策,比如建立财政扶持机制,或者将过桥费等占成本比例较大的费用纳入可抵扣范围。

3.2 降低一般纳税人的标准

为了达到增值税抵扣链条的广泛延伸和发挥税制优势的目的,交通运输业的一般纳税人标准应该予以降低,提高一般纳税人的比重,笔者认为可以从500万元的标准降低到300万元的标准,从而减少重复征税,推动大多数小微企业的发展。在推动税收全面改革时,不仅仅壮大一般纳税人的实力,更可实现一般纳税人与小规模纳税人的顺利对接,在税负上实现均等。

[1] 聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009(5).

[2] 胥佚萱,林志伟.增值税转型改革与企业固定资产投资决策——基于中国上市公司数据的面板双重差分模型分析[J].税务与经济,2011(1).

[3] 彭萍.营业税改增值税对交通运输企业影响的研究[D].上海交通大学,2013.

[4] 吴莉.营业税改增值税对交运行业影响测算[J].大陆桥视野,2012 (15).

[5] 张严军.增值税改革对交通运输业、服务业的影响[J].经济论坛,2013(5).

[6] 陈艳艳.“营改增”后“大众交通”税负降低了吗[J].财会月刊,2013(19).

F512

A

2096-0298(2016)09(c)-087-02

张纯雅(1992-),女,四川广元人,研究生,初级会计师,主要从事会计方面的研究。