投资者情绪、盈余管理与老股转让

2016-11-21

(深圳大学会计系,广东 深圳 518060)

引言

2013年11月30日中国证监会颁布《关于进一步推进新股发行体制改革的意见》,推行存量发行,实施老股转让制度。我国资本市场中小股东长期热衷于“打新”,往往非理性推升股价,“IPO抑价”非常严重,极易引起市场波动,不利于资本市场稳定发展。老股转让作为国际资本市场通行制度,可从供给方面增加流通股份数量,有效缓解投资者新股申购巨大需求,促使IPO定价更为合理,对于解决我国资本市场“三高”问题(高市盈率、高发行价、高超募资金)具有重要意义。因此,此次改革所推出的老股转让制度是一次重大制度创新,为未来IPO注册制改革积累了宝贵经验。

随着我国资本市场老股转让制度的实施,有效增加了二级市场的股票供给,对于缓解饱受诟病的“三高”问题,起到了显著作用。但老股转让制度在实施过程中还是出现了一些问题,许多IPO公司老股东(尤其是控股股东)纷纷进行了大比例转让,受到了市场的特别关注,对其转让行为提出了“套现”质疑。特别是,“奥赛康”IPO暂停事件直接将老股转让问题推到了风口浪尖,通过老股转让恶意“套现”的负面影响不容小窥。因此,加强老股转让问题研究,进一步规范老股转让制度,对稳步推行IPO注册制改革具有重要意义。

文献综述、理论分析与研究假设

一、文献综述

国外对存量发行中老股转让问题已有所研究,美国证监会144规则将老股定性为“限制性证券”(唐应茂,2013)[9],相关研究即将老股转让问题置于“限制性证券”研究之中。Anne M. Anderson和Edward A. Dyl(2008)[1]研究发现,由于Rule144中“限制性股票”的规定,使得美国1993~2000年640家上市公司中224家选择纳斯达克IPO,以图减少“限制性股票”的影响;Alfred E.Osborne(1982)[4]通过市场模型及真实交易残差估计发现“限制性证券”不会影响二级交易市场,没有证据说明“限制性股票”存在抑价;Terrill R.Keasler(2001)[3]从异常回报研究角度,发现“限制性证券”公司在锁定期前存在显著的负异常回报。

国内老股转让研究始于2013年新股发行制度改革,相关研究主要集中于国外经验借鉴、老股转让实施中出现问题及改进措施的规范性探讨。唐应茂(2013)[9]阐释了美国证监会144规则对存量股转让规制问题,提出144规则体现出来的强化监管权威、疏堵结合和区别对待的政策,对于我国老股转让制度设计具有重要借鉴意义;官琴(2015)[7]认为我国现有制度在老股地位、对关联股东的规定、售股数量和时间等方面存在一定问题,可参照美国证券市场的做法加以规范;何亚东(2014)[8]基于奥赛康案例研究,提出适度限制老股转让比例、加强参与询价投资者高报价的监管及处罚、完善信息披露监管制度及投资者教育的政策建议。

综上,国外将老股转让问题置于“限制性证券”研究之中,主要研究了老股转让对IPO抑价影响等市场反应问题,通过实证检验得出了不同研究结论。国内对老股转让研究尚处于起步阶段,相关研究文献以描述性规范研究为主,实证研究尚未发现。

二、理论分析与研究假设

H1:投资者情绪与老股转让力度负相关。即老股转让比例越高,其投资者情绪越低,对高股价抑制作用越显著。

通常情况下,IPO公司老股转让比例越大则二级市场流通股东就会越多,关注该公司投资者也会越多,市场对公司的监督也会相应加强,从而会加大老股东出于“自利”行为的“套现”成本,进而有效遏制公司盈余管理行为。在当前我国资本市场“核准制”下,监管部门对进行老股转让的IPO公司监管要求更为严格,为顺利上市,进行大比例老股转让的IPO公司往往倾向于通过盈余管理进行一定的“财务包装”粉饰公司业绩,向资本市场传递公司“好信号”,以期达到顺利上市、提高发行价格以增加老股东利益的目的。即老股转让力度越大,往往预示着IPO公司正向盈余管理程度越高。据此,本文提出如下假设:

H2:IPO公司盈余管理程度与老股转让力度正相关。即老股转让比例越高,其正向盈余管理程度越高。

IPO公司加大老股转让力度一般可有效削减大股东持股比例,加强股权制衡,遏制大股东内幕交易,促进形成良好的公司治理结构,从而有效提升公司业绩。但在我国资本市场,进行大比例老股转让的IPO公司为顺利上市“套现”,前期“财务包装”会非常严重,极大“透支”了公司业绩,将导致公司上市后的业绩增长乏力乃至业绩反转。由此,在当前我国资本市场,大比例老股转让通常被视为一种公司老股东逢高“抛售”行为,往往预示着IPO公司未来业绩增长乏力乃至业绩反转。据此,本文提出如下假设:

H3:IPO公司业绩增长与老股转让力度负相关。即老股转让比例越高,其上市后业绩增长幅度越低。

研究设计

一、数据来源和样本选择

本文研究样本为2014年度A股IPO上市公司,共125家,剔除金融行业上市公司(国信证券)1家,得到有效研究样本124家。本文样本数据主要来自WIND数据库、CSMAR数据库及巨潮资讯网,部分数据通过手工整理获得。数据处理由STATA11及SPSS19统计软件完成。

对现代宇宙学界来说,这是自1929年哈伯发现河外星系红移即宇宙膨胀现象以来又一次划时代的重大发现。彭齐亚斯和威尔逊追究令人讨厌的噪声,竟带来了现代宇宙学发展的第二次高潮,他们获得了1978年度的诺贝尔物理学奖,理由是他们的“贡献是一项根本性的发现,使人们有可能得到很久以前——在宇宙形成时——所发生的宇宙变化过程的信息。”

二、模型构建与变量定义

为检验本文提出的假设H1、H2、H3,我们借鉴Aissia(2014)[2]等建模思想并结合研究目标,分别构建模型(1)、模型(2)、模型(3):

1. 因变量

(1)投资者情绪。投资者情绪的替代变量较多,可用股票上市后首日表现使用新股中签率、上市首日换手率等指标加以表示。本文选用以往研究中常用的新股中签率(ZQL)表示投资者情绪。新股中签率(ZQL)越低,说明市场投资者越看好公司,投资者情绪越高涨。

(2)盈余管理程度。盈余管理程度的替代变量较多,其中修正后JONES模型为众多研究所广泛应用。本文也选用修正JONES模型计算操纵性应计利润(DA)来衡量盈余管理程度。操纵性应计利润(DA)衡量的是公司偏离正常盈余水平的程度,其数值越大则向上盈余管理程度就越高,说明公司夸大其盈利能力的可能性就越大。

(3)业绩增长。公司业绩的替代变量主要包括每股收益、净利润、总资产等方面增长能力指标。每股收益通过加权股本计算而来,可以避免新股发行对指标的影响。因此,本文选用每股收益变化(AEPS)来衡量公司业绩增长变化。每股收益变化(AEPS)值越大,说明公司发展越迅速,业绩增长越显著。

2. 测试变量

上述三个模型的测试变量均为老股转让力度,用SCR(老股转让比例)加以衡量,SCR=老股东转让股份数/总发行股数。

模型(1)中,依据H1,SCR越大表明老股转让力度越大,往往向市场传递了更有力的试图“套现”的负面信息,市场投资者评价就会越低,其投资者情绪也会越低(中签率越高),因此预期SCR的系数显著为正。

模型(2)中,依据H2,SCR越大表明老股转让力度越大,老股东“套现”动机可能越强,越有动机“粉饰”盈利能力,IPO公司正向盈余管理程度就会越高,因此预期SCR的系数显著为正。

模型(3)中,依据H3,SCR越大表明老股转让力度越大,为顺利上市后而进行的业绩“过度包装”利己动机就会越大,上市后业绩增长的下滑可能性也就越大,因此预期SCR的系数显著为负。

具体地,变量定义如表1所示。

实证结果与分析

一、描述性统计

模型各变量的描述性统计结果如表2所示。

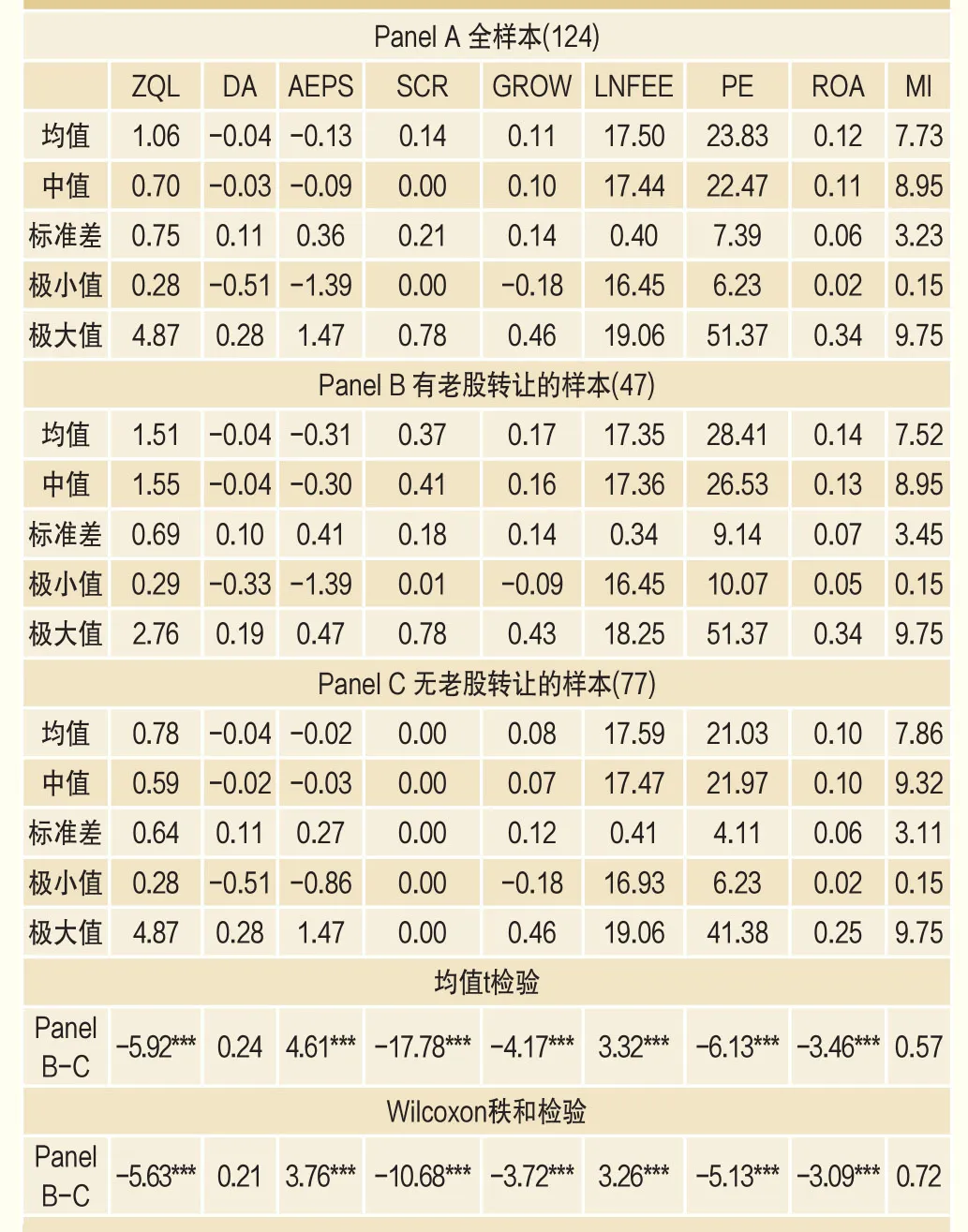

Panel A显示的是全部样本主要变量的描述性统计结果:老股转让比例(SCR)均值为0.14,最大值为0.78,标准差为0.21,说明IPO公司老股转让力度总体比较大,公司间差异明显;Panel B和Panel C显示的是全部样本分为有老股转让组和无老股转让组后主要变量的描述性统计结果:有老股转让组的转让比例(SCR)均值为37%,最大转让比例为78%,说明有老股转让行为公司的转让力度非常大,其动机值得关注。

综合均值t检验、Wilcoxon秩和检验结果,可以发现:有老股转让组申购中签率(ZQL)均值与中位数均大于无老股转让组,且在1%水平显著,说明投资者更愿投资无老股转让公司,即老股转让行为会带来负面市场反应,初步验证了假设H1;有老股转让组盈余管理程度(DA)均值与中位数均大于无老股转让组,说明有老股转让公司的向上盈余管理程度可能更为严重,初步验证了H2;有老股转让组业绩增长(AEPS)均值与中位数均小于无老股转让组,且在1%水平显著,说明有老股转让组业绩下滑更严重,初步验证了假设H3。

表1 变量定义及说明

表2 主要变量的描述性统计

二、老股转让行为市场反应的描述分析

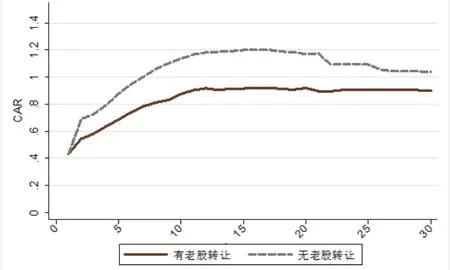

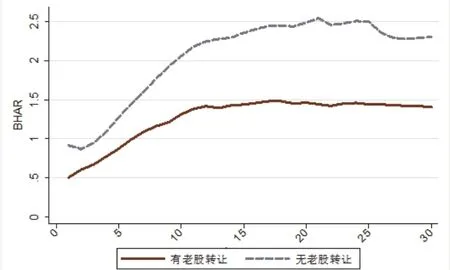

为进一步描述分析投资者对IPO公司老股转让的市场反应,本文借鉴Ritter(1991)[5]、张学勇和廖理(2011)[10]等的研究,采用异常累计回报率(CAR)和购买并持有异常回报率(BHAR)两种计算方法,对老股转让行为的市场反应进行描述分析。CAR是每日异常回报的按日累计加总,BHAR是按连乘的方法计算得出。具体计算如下:

其中,CARi为第i个IPO公司的异常累计回报率,BHAR为购买并持有异常回报率,N为累计天数,R为当日收益率,MKT为大盘当日的收益率。CARi、BHARi计算结果如图1~图2所示。

由图1、图2可知,全部样本公司IPO初期CAR、BHAR涨幅非常明显,均出现了热炒情形,上市约15日后CAR、BHAR才逐渐趋于平稳;有老股转让组同无老股转让组相比,无论是CAR还是BHAR,前者均显著低于后者,特别是有老股转让组的股价波幅更小、更平稳。这一结果显示:老股转让行为带来了负面的市场反应,即目前市场并不认同老股转让行为,对有老股转让的IPO公司评价较低,投资者情绪明显偏低,股票定价相应也低,事实上起到了平抑投资者情绪、抑制高股价的正向作用。由此,初步验证了H1。

图1 分类样本平均累计异常回报率(CAR)

图2 分类样本平均购买并持有异常回报率(BHAR)

表3 模型(1)、模型(2)、模型(3)的回归结果

三、实证结果与分析

为了检验上述3个假设,本文分别对模型(1)、模型(2)、模型(3)进行回归分析,结果如表3所示。

由表3可知,模型(1)、模型(2)、模型(3)调整后的R2分别为0.544、0.145、0.214,说明模型的拟合程度较好;F值分别为10.166、4.482、3.094,且均在1%水平显著,说明模型均具备非常强的解释能力;模型(1)-(3)所得出结果与预期一致,验证了本文所提出的3个假设。

模型(1)中,SCR与ZQL呈显著正相关关系,系数为1.911,且在1%水平上显著。这一结果显示IPO公司老股转让力度越大、转让比例越高,其二级市场中签率越高,即投资者情绪越低、投资积极性越差,股票定价越低。由此可以得出,投资者已捕捉到大比例老股转让所传递出来的负面信息,并作出了负面反应,高股价得到了一定抑制,H1得到了验证。

模型(2)中,SCR与DA呈显著正相关关系,系数为0.086,且在10%水平上显著。这一结果显示IPO公司老股转让力度越大、转让比例越高,其上市前的操纵性应计利润(DA)越大,即进行正向盈余管理动机越大、盈余管理程度越高。由此可以得出,进行大比例老股转让的IPO公司为了顺利上市,有通过盈余管理粉饰财务报表的嫌疑,H2得到了验证。

模型(3)中,SCR与AEPS呈显著负相关关系,系数为-0.933,且在1%水平上显著。这一结果显示IPO公司老股转让力度越大、转让比例越高,其在上市后业绩增长越乏力,业绩下滑也越严重。由此可以得出,进行大比例老股转让的公司由于IPO前通过盈余管理粉饰业绩情况严重,有透支公司未来业绩的可能,H3得到验证。

四、稳健性检验

为检验模型的多重共线性问题,我们考察上述全部模型中自变量(测试变量与控制变量)的方差膨胀因子(VIF),发现所有自变量的方差膨胀因子(VIF)均小于3.5。通过Pearson相关系数检验,绝大部分变量的相关系数绝对值都很小,说明各模型中变量间并不存在严重的多重共线性问题。

为进一步检验上述模型的稳健性,我们对主要研究变量使用不同代理指标进行了稳健性测试:(1)用老股是否转让虚拟变量替代老股转让比率(SCR),经再次带入模型(1)、模型(2)、模型(3)回归发现,测试变量系数分别为0.737、0.030、-0.300,模型(1)、模型(3)均在1%水平显著;(2)分别用首日换手率替代申购中签率(ZQL)、每股现金流量净额变动替代每股收益变动(AEPS),经再次回归发现,老股转让比率(SCR)系数分别为30.204、-3.128,且均在1%水平显著;(3)通过设计盈余管理虚拟变量,对大于0的DA赋值为1,小于等于0的DA赋值为0,带入模型再次回归发现,老股转让比率(SCR)系数为0.46,且在5%水平显著。上述测试结果与本文研究结论基本一致,表明模型具有稳健性。

结论与建议

新股发行制度中,老股转让是成熟资本市场常用的制度安排。2013年我国新股发行制度改革推出老股转让制度,本文对该制度实施效果研究发现:新股发行中老股转让力度越大,则投资者情绪越低,相应地,股票定价越低,显示出这一制度引入对抑制股票定价过高有明显的作用。同时,大比例老股转让伴有盈余管理及后续业绩增长乏力现象。这一现象可能与对老股转让的公司实施更为严格审核有关:为了规避老股东“套现”动机的质疑,发审人员需要履行更为严格细致的审核。而为了顺利通过发审并上市,IPO公司具有更强烈的向上盈余管理倾向,以满足发审要求。由于上市前通过盈余管理过度粉饰公司业绩,上市后公司业绩普遍增长乏力乃至部分公司业绩反转。随着“注册制”推行,更富弹性的发审制度将使这一现象得到缓解。

未来,在新股“注册制”发行背景下,应继续强化老股转让对完善上市公司治理结构、平抑投资者情绪等方面的积极作用。同时,建议完善相关配套制度,对老股东、券商与上市公司实行“三位一体”系统监管:(1)对于进行转让的老股东,可参考美国证监会144规则“限制性证券”做法,对老股东分类监管并强调后续业绩与股价责任,降低老股东“套现”风险;(2)对于券商,应强调其保荐承销责任,建议出具老股转让特别报告,明确说明老股转让状况、动机及影响,尽力消除市场“套现”质疑;(3)对于上市公司,老股东选择通过老股转让机制退出,使得上市公司无法获得更多“超募”资金,意味着上市公司对“额外”资金需求并不紧迫。据此,监管部门可考虑推出将老股转让与上市公司再融资挂钩政策,对老股转让比例偏大IPO公司在其后续再融资规模等方面进行适度限制。