增长期权、价值揭示与创业板公司估值

2016-11-21

(电子科技大学经济与管理学院,四川 成都 611731)

引言

现阶段,创业企业的健康发展对于促进我国经济增长方式的转变和创新型国家战略的落实有着重要意义。2009年10月深交所创业板的推出,不仅直接有助于缓解创业企业的融资难问题,而且通过为各类创新、创业投资提供顺利退出渠道,有效助力“大众创业、万众创新”的改革。然而,在过去几年里,创业板的高市场估值现象引起了人们的高度关注和热烈争议(郭海星和万迪昉, 2011; 李乐等, 2014; 曾永艺等, 2011)[26][27][31]。

事实上,创业板市场估值很难由企业当前已实现的盈利水平予以解释,而对未来盈利高度不确定性同时蕴含的风险和机会的正确认识、合理估计和充分揭示才是创业企业市场估值的关键(Penman and Reggiani, 2013)[20]。而且,相对于主板,创业板专为具有创新与成长性的企业而设立,这使得创业板市场的投资者可能会更加看重或认可高度不确定性的成长性一面,进而愿意承担相应的高风险,投资者风险偏好特征和企业高风险特征的匹配最终将有利于未来盈利能力充分反映于企业的当前市场估值。基于增长期权及创业板市场价值揭示的视角,本文以创业板上市公司和主板高科技上市公司为样本,借鉴Reuer and Tong(2007)[21]利用EVA(经济增加值)指标测度增长期权价值的做法,实证考察增长期权对企业市场估值的影响,以及创业板较之主板对于增长期权的价值揭示作用,从而为创业板的高市场估值提供一种合理的理论解释。

研究评述与研究假设

企业市场估值一直是学界研究的重点和业界关注的热点。经典的Gordon股利折现模型为理解企业估值提供了重要的理论基础,该模型直接预示出预期回报率、股利支付率和股利增长率是决定股票市盈率的基本因素。Loughlin(1996)[16]和White(2000)[24]分别利用1968~1993年间和1926~1997年间S&P500指数市盈率数据,实证发现:股息支付率、预期每股收益增长率、股票的贝塔系数和市盈率存在显著关系,并且股息支付率越大、预期每股收益增长率越大,市盈率越高,而贝塔系数越大市盈率越低。Thomas and Zhang(2007)[22]针对美国市场的实现研究发现,盈利波动对市盈率具有负向影响,Huang and Wirjanto(2012)[11]则进一步结合中国和美国的对比结果指出,相对于美国,中国上市公司不仅具有高的盈利波动,而且盈利波动对市盈率的负向影响也更强,这可以解释中国经济高速增长但上市公司市盈率相对美国并不算高的现象。此外,其余一些研究考察了行业估值、市场利率和盈利增长等对企业市盈率的影响(如Kane et al., 1996;Amoako-Adu, and Smith, 2002; 卢锐和魏明海, 2005; 陈健和贾隽, 2014)[13] [3] [28] [25]。然而,Gordon模型并未直接回答股利及企业价值的增长源泉,此后基于盈利-投资机会的股票定价的扩展模型指出,未来投资机会具有高于折现率的回报率是股票价格增长和企业高市盈率的本质原因所在。

Gordon模型及其扩展模型的本质为折现现金流方法,Pastor and Veronesi(2003)[18]进一步从理论上指出,在未来盈利的增长率不确定的情况下,未来各期不确定的现金流“先复利增长再取期望”要大于“先取期望再复利增长”的结果,这一复利计算固有的“凸性”最终导致盈利增长不确定性和企业市场估值之间具有正相关关系;而且,随着时间的推移,投资者对不确定性逐步的“学习”使得企业市场估值随企业年龄的增加整体上呈现出递减趋势。随后Pastor and Veronesi(2006)[19]指出,2000年左右的NADAQ股票的高估值并不存在所谓的“泡沫”,而互联网企业未来盈利增长的高不确定性能够从理性定价的角度为高估值给出合理解释。Hund et al.(2010)[12]针对多元化折价的实证研究也指出:相对于单部门公司,多元化会使得企业整体的未来平均盈利不确定性降低,进而市场估值降低。

需要指出的是,Pastor and Veronesi(2003)[18]的研究依然为折现现金流分析,其复利“凸性”赖以成立的潜在假设是,企业未来各期盈利增长具有均值回复或自相关的特征。然而,现实中,企业拥有扩张、停启和终止项目的诸多经营灵活性,而企业经营决策的改变必将使得上述潜在假设进而复利的“凸性”作用及其对市场估值的影响很难持续。事实上,从未来盈利不确定所蕴含的增长期权定价的角度,Berk et al.(1999)[17]的开创性研究早就指出,现实中企业总是会盯住市场做出投与不投的决策,唯有与市场风险相关的不确定性才进行风险补偿,而管理者的价值创造在于创造高于资本成本的收益率,即超额收益率;换言之,管理者创造的超额收益率正是其决策灵活性的体现。Campello and Graham(2013)[7]也发现,管理者尤其是遭受融资约束的企业管理者会根据股价表现来调整其融资进而投资决策。Grullon et al.(2012)[10]在得到个股收益率和波动率变化之间具有正向关系的基础上,进一步发现更多的投资机会和管理决策灵活性会强化这种正向关系。Alessandri et al.(2012)[1]指出,诸如股权及股票期权等长期高管激励计划更有利于激励管理者捕捉甚至创造未来增长机会,进而对企业增长期权价值产生正向影响。

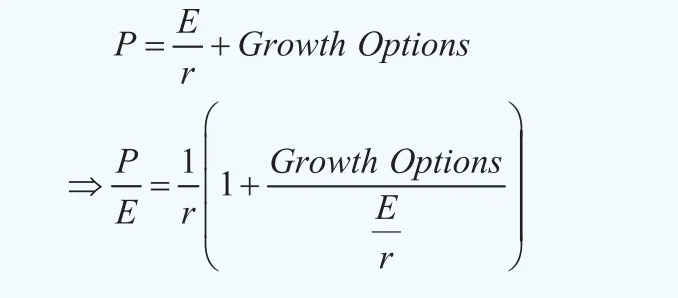

按照Myers(1977)[17]的研究,企业价值是由体现当前盈利能力的在位资产和体现未来投资机会的增长期权两部分共同构成,因此,利用期权定价方法估计未来投资机会的价值,并将之替代NPV方法的评估价值,基于盈利-投资机会的股票定价模型可以简单变形为:

显然,该比例与市盈率呈正相关关系。因此,我们提出假设1:

H1:增长期权占比与企业(相对)市场估值呈正相关关系。

具体到创业板企业而言,高首日收益率和高二级市场市盈率现象曾一度饱受争议。据证券时报和东方财富网等媒体报道,2009年10月首批在创业板上市的28家企业首日平均涨幅高达106%,金亚科技(300028)的首日收益率更曾高达209.73%。在二级市场方面,东方财富网报道,以2010年的收盘价计算的创业板平均市盈率高达64倍,万邦达(300055)更是达到了惊人的241倍,大禹节水(300021)、宝德股份(300023)、赛为智能(300044)、海默科技(300084)等多家企业的二级市场市盈率也超过100倍。直观上来讲,除企业本身固有的增长潜力外,创业板设立初衷以及投资者风险偏好特征对于企业增长期权价值的揭示也至关重要。

众所周知,创业板市场设置的初衷是促进自主创新及其他成长型创业企业的发展;同时,深交所筛选创业板上市企业的首要原则是“两高六新”,即高成长性和高科技含量、新经济、新服务、新农业、新材料、新能源和新商业模式。创业板设置的初衷和严格的上市筛选意味着,创业板上市的企业通常是具备高成长性和高风险性的创新型企业,且这一点成为多数投资者共识。汪海粟和方中秀[29]针对218家创业板上市公司的实证结果表明,创业板市场能够对上市企业通过招股说明书、年报及附注等方式披露的无形资产进行甄别和价值评价。姚靠华等[30]关于创业板高新技术企业的实证研究也显示,投资者能够对创业板企业的研发投入和研发项目进展做出反应,且研发投入与股价波动正相关、而研发项目进展与股价波动负相关。这些经验证据某种程度上说明,整体而言,投资者能够认识到创业板企业的高成长高风险特征。

进一步,正是由于创业板企业兼具高成长和高风险,创业板创立之初,监管部门除了通过设置上市规则要求上市公司对自身核心技术及风险进行自主披露外,还特别要求各机构通过《创业板市场投资者适当性管理暂行规定》和《创业板市场风险揭示书》等主板没有的多种特殊方式,向投资者提示投资创业板的相关风险,进而使得市场参与各方对上市企业的特征有更为明确的认识。这些特殊规定和提示共同意味着,最终参与创业板的投资者可能会更加看重或认可高度不确定性的成长性一面,并因此愿意承担相应的高风险。互联网泡沫的时候,美国大学里与互联网相关的教授几乎都在买NASDQ的股票,因为他们更为看重互联网的未来成长前景,甚至认为自己更为了解互联网。据财经网报道,2009年10月~2010年10月期间,创业板的日均换手率为9.53%,远高于同期中小板的3.32%和深市主板2.13%,这在某种程度上反映,较之中小板和主板,创业板的投资者可能更加勇于承担风险以期获得高额回报。换言之,创业板的投资者可能具有较低的风险厌恶,而创业企业高成长高风险的微观特征与投资者风险偏好特征的匹配最终将有助于揭示创业板企业估值中的增长期权价值。因此,我们提出假设2:

H2:相对于主板(包括中小板),创业板更加能够揭示企业市场估值中增长期权的价值。

研究设计

一、数据来源与样本选取

本研究所用样本包括2010年1月1日~2011年12月31日期间深交所创业板的上市公司和在主板(包括中小板)上市且期间内属于经认证的高新技术企业。之所以选取2010年和2011年两个财务年度作为样本期间,一方面是由于创业板在2009年10月才正式推出;另一方面,为了尽可能保证创业板与主板样本的可比性,除了要求主板企业属于高新技术企业外,还要求这些企业的高新技术认证处于有效期,然而,用于识别是否为高新技术企业的CSMAR数据库中关于税项备注的相关信息只更新至2009年,而高新技术企业认证有效期通常为3年,所以,2008年被认证为高科技企业的样本,其在2008~2010年三年内都被界定为高新技术企业,2009年被认证的样本则在2009~2011年三年内被界定为高新技术企业。

具体到高新技术企业的识别而言,尽管诸如《高新技术企业认定管理办法》(国科发火(2008)172号文)等对国家重点支持的高新技术领域的高科技企业做出了规范性要求,但认定工作是由企业所在区域的相关部门具体执行,因此,我们采用如下两步对主板高科技企业的样本进行识别与筛选:首先,由于高新技术企业能够享受15%的税率优惠,因此可以借助国泰安数据库(CSMAR)“中国上市公司财务报表附注数据库”中“税项名义税率”科目下备注项对税率的说明予以判断;其次,为了尽量保证所选样本的真实性,我们进一步通过网络手工逐家进行核实,以确保其确实获得正式认证。

进一步,依据如下几个标准剔除了数据缺失和异常的样本:(1)因相关基础数据缺失,无法利用EVA方法估算增长期权价值的样本;(2)估算出的增长期权价值占企业总市值的比例小于0和大于1的样本;(3)被解释变量市账比大于5的样本;(4)相关控制变量数据缺失的样本。最终样本个数为319,其中:2010年共241家企业,其中创业板企业95家;2011年共78家企业,其中创业板企业35家。相关数据均来自国泰安CSMAR研究数据库。

二、变量选取及定义

关于被解释变量,借鉴Pastor and Veronesi(2003)[18]的做法,采用市账比来度量企业(相对)市场估值,其中:企业市场价值为债务账面价值和股权市值之和,股权市值为年末流通股收盘价和总股数的乘积予以测度。

关于增长期权的价值度量,Kester(1984)[14]最早采用企业市场价值减去现有资产未来现金流现值之和的差值来衡量增长期权价值,并发现1983年时包括Motorola和Apple等在内的电子信息和计算机行业的企业增长期权价值占市场价值的比重接近70~80%。Alessandri et al.(2007)[2]从增长期权的角度建立了企业战略与股东价值的联系,并提供了增长期权价值受宏观经济环境、所处行业和企业特征影响的实证证据。本文借鉴Reuer and Tong(2007)[21]的做法,进一步考虑扣除资本占用后的经济利润,利用经济增加值(Economic Value Added, EVA)方法将增长期权价值重新定义为:企业市场价值减去资本占用总额和当前EVA水平折现值的差值,具体计算公式为:

此外,根据Gordon模型,股利支付率和贝塔是决定股价的基本因素,二者与净资产收益率、公司规模、股利支付率、杠杆率、企业年龄和年份等共同作为控制变量。所有变量的定义及说明如表1所示。

实证结果与分析

一、描述性统计

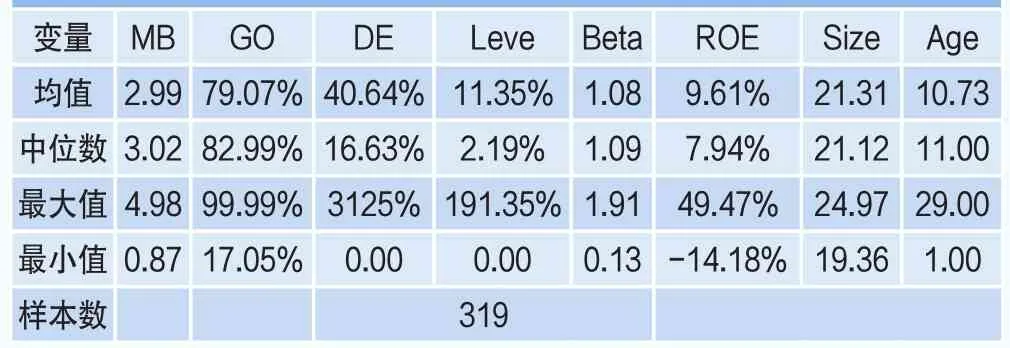

表2给出了相关变量的描述性统计结果。由表可见:319家样本企业的市账比均值为2.99,中位数为3.02,其中约有80%左右是由反映未来投资机会价值的增长期权所构成。同时,贝塔值大于1也一定程度上反映了这些样本企业的高风险特征。

表3给出了各变量的相关系数。由表可见:市账比和增长期权占比高达0.44的正相关系数与前述理论分析及其预示一致。同时,公司规模和市账比及增长期权之间都具有高的负相关关系,这是因为,随着资产规模的增加,企业通常日趋成熟,进而其市场估值中由未来投资机会或增长期权决定的部分会越来越少。此外,贝塔和增长期权之间的相关系数为0.20,即增长期权占比越高,企业的贝塔越高,这是由于:行权前的增长期权较之行权后的在位资产具有高的系统风险,而较高的增长期权占比会提高资产的加权平均贝塔值,该结果与Bernardo et al.(2007)[6]、朱宏泉等(2012)[32]分别针对国外和国内关于增长期权贝塔的直接经验证据,以及近年从资本支出(Anderson and Garcia-Feijoo, 2006)[4]、R&D投资(Li, 2011)[15]和资产增长(Cooper and Priestley, 2011;Trigeorgis and Lambertides, 2014)[8][23]等角度提供的增长期权对股票预期收益影响的间接证据一致。

表1 变量定义及说明

表2 相关变量的描述性统计

表4进一步给出了创业板和主板(包括中小板)两类子样本市场估值和相关变量的描述性统计及差异性检验。由表可见:创业板子样本的市账比均值和中位数均比主板的高科技企业样本要高,且都通过了1%的显著性检验;同时,无论是均值还是中位数,创业板企业的增长期权占比在1%的显著性水平上大于主板的对照样本。创业板同时具有高的市场估值和高的增长期权表明,增长期权占比是决定企业市场估值的重要因素,而创业板可能更加有助于揭示企业估值中增长期权的价值。

表3 相关系数矩阵

表4 创业板和主板两类子样本相关变量的描述性统计及差异性检验

二、多元回归分析

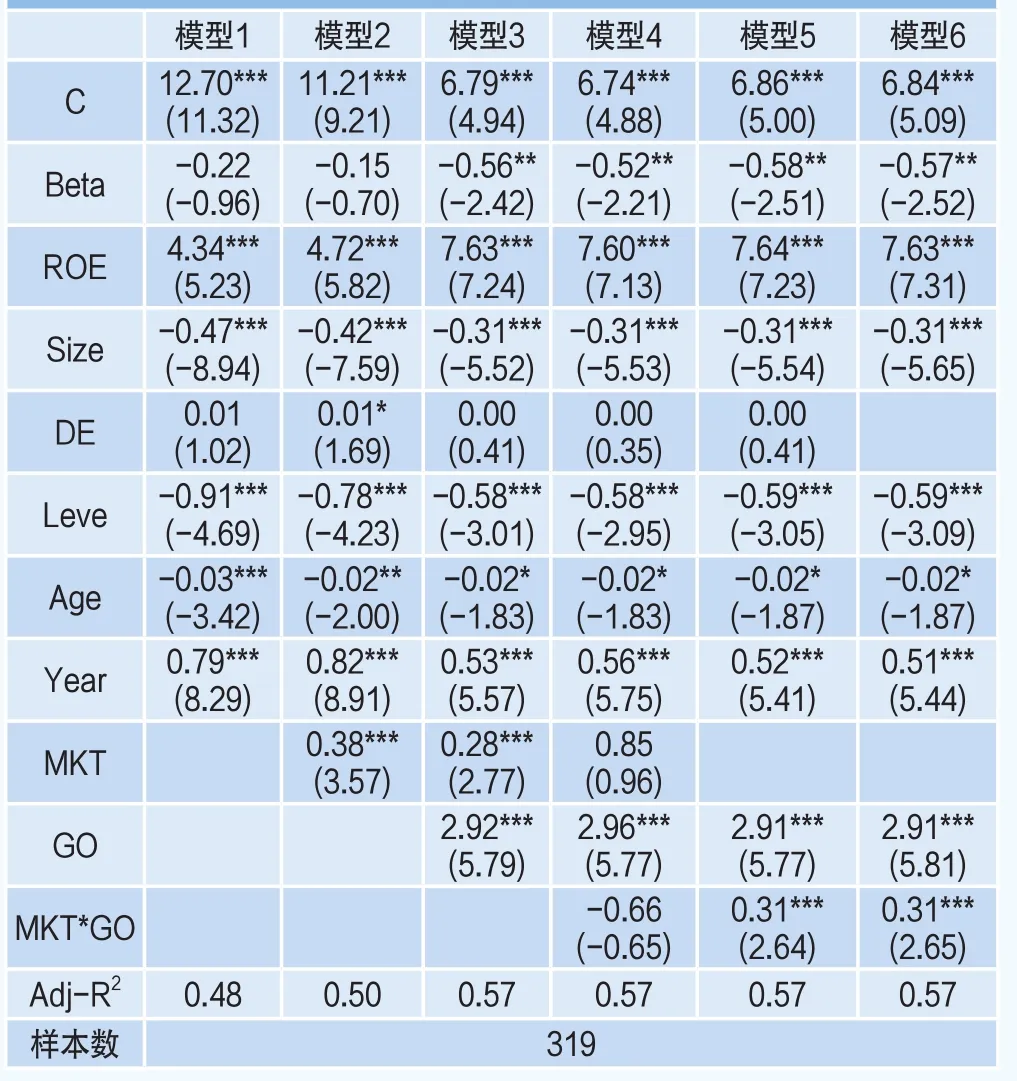

进一步地,在控制相关变量的基础上,以市值账面比(MB)为被解释变量,以增长期权占比(GO)及其与是否为创业板上市企业虚拟变量的交叉项(MKT*GO)为解释变量,利用经White调整的OLS回归模型进行多元回归分析,考察增长期权对企业市场估值的影响,以及创业板对于增长期权价值揭示的作用,结果如表5所示。

模型1首先给出相关控制变量的回归结果,可以看出:贝塔系数对市场估值具有负向影响,这是因为,根据Gordon模型,贝塔越大,预期收益率进而折现率越高,从而企业市场估值越低;而且,与Pastor and Veronesi(2003)[18]的结果一致,盈利能力越强的公司和小公司表现出显著高的市场估值;而且,随着企业年龄的增大,其未来盈利能力不确定性的逐步揭示会导致年龄和市账比之间呈现显著的负相关关系。此外,平均而言,2010年样本上市公司的市场估值要显著高一些。

模型2引入样本企业是否为创业板的虚拟变量MKT,其在1%的水平上对样本企业市场估值正的显著影响说明,相对于主板的高新技术企业,即便控制相关变量,创业板企业仍然具有较高的市场估值,这与创业板定位于“两高六新”从而上市企业通常具有较高成长性有关。模型3继续引入利用EVA方法测度的增长期权价值占比GO,其显著为正的回归系数和拟合优度Adj-R2由0.50到0.57的提高共同很好地支持研究假设1,即增长期权占比对企业(相对)市场估值具有显著的正向作用。

表5 多元回归分析结果

为了检验假设2,模型4进一步引入交互项MKT*GO,然而,受多重共线性的影响,不仅交互项本身的回归系数为负且不显著,而且原本显著的变量MKT也变得不再显著,因此,模型5仅保留增长期权占比和交互项两个解释变量,重新回归发现:交互项系数在1%的显著性水平对市场估值具有正向影响,即相对于主板企业,创业板企业的增长期权占比对其市场估值的正向作用更大;换言之,创业板企业的市场估值中更多地反应了增长期权及其影响,支持研究假设2。

模型6剔除了模型1-5中对市场估值无显著影响的变量DE,给出了最终的回归结果。此外,我们也注意到,模型1和2中,贝塔的回归系数并不显著,但是一旦增加虚拟变量MKT和增长期权占比变量GO,贝塔的回归系数在5%的水平上显著为负,这是因为,本质上为线性定价的CAPM模型无法体现和捕捉增长期权对定价的非线性影响(Da et al., 2012)[9]。

事实上,创业板是专为具备创新性和成长性的企业而设立,而创新性和成长性正是增长期权价值的体现,从这个意义上讲,设立初衷与企业特征的匹配就一定程度上决定了创业板的市场估值更加利于揭示企业的增长期权及其影响。与此同时,与高创新、高成长相伴的是高风险,在给定投资者风险厌恶程度的情况下,高风险将会导致低的市场估值。然而,创业板设立初衷和上市企业高风险的基本特征是投资者所共知的,加之《深圳证券交易所创业板股票上市规则》中明确要求创业板上市公司对自身核心技术及风险进行披露,以及《创业板市场投资者适当性管理暂行规定》等监管办法中诸如“投资者在创业板开户须具备两年以以上投资经验,并且在开户前须进行风险承担能力测评以作为是否适合在创业板投资的参考,最后须在签署《创业板风险揭示书》后方能开户”的要求,使得最终能够并愿意参与创业板的投资者可能具有相对较高的风险容忍度,上市企业特征与投资者风险偏好特征的匹配最终将有助于充分揭示企业的市场估值,尤其是决定企业高风险高成长特征所蕴含的增长期权价值。换个角度来讲,投资者高的风险容忍度意味着其要求的预期报酬率进而用于企业市场估值的折现率低,而低折现率意味着将来相对于现在更为重要,从而使得企业当前市场估值中更多地反映了增长期权的内在价值。

三、稳健性检验

表4相关变量的差异性检验中,除了市场估值变量MB和增长期权占比变量GO之外,创业板和主板两类子样本的诸多控制变量也存在显著性差异,因此,本小节针对130家创业板和189家主板企业两类子样本分别进行回归,通过比较增长期权占比对市账比正向影响程度的差异,对上节回归结果进行稳健性检验。由表6模型7和8的回归结果可见:无论是创业板还是主板,增长期权占比对市账比都具有显著的正向影响,支持研究假设1;然而,相对于主板,创业板子样本的增长期权占比对市账比的正向作用更大,与表5中交互项回归系数为正的证据一致,支持研究假设2。

此外,除了市账比外,我们利用市盈率作为相对估值指标,进行稳健性检验。其中:市盈率数据同样来自CSMAR数据库,剔除市盈率小于0的4个样本,最终包括130个创业板样本和185个主板高新技术样本。创业板和主板两类子样本的市盈率中位数分别为53.52和40.73,且在1%的水平上显著。表6模型9和10同样分别给出两类子样本的OLS回归结果。结果同样显示:创业板子样本中GO对市盈率的正向影响同样更大,通过稳健性检验。

表6 稳健性检验结果

结语

本研究从未来盈利不确定性所蕴含的增长期权及其价值揭示的视角,选取2010年1月~2011年12月期间在创业板上市和在主板上市且被认定为高新技术两类企业为样本,分析增长期权对企业(相对)市场估值的影响,并在此基础上进一步检验创业板对增长期权的价值揭示作用。研究结果表明:(1)相对于主板高新技术企业,创业板企业不仅具有高的市场估值,而且市场估值中增长期权价值的比例也高;(2)无论是主板还是创业板,增长期权占比对企业市场估值具有显著的正向影响,增长期权占比越高,企业市账比和市盈率越高;(3)由于主要为创新型和成长性企业服务的设立初衷和愿意认可并勇于承担高风险的投资者的积极参与,创业板市场中增长期权对企业估值的正向影响表现得更强。研究结果不仅从增长期权的角度为创业板高市场估值的现象给出了一种理论解释,而且提供了创业板价值揭示功能的初步证据。

由于高新技术企业认定相关数据的限制,本研究的样本期限尚短;同时,本研究尚未就创业板对增长期权的价值揭示作用尤其是价值揭示的决定因素给予直接检验,未来可进一步结合投资者账户数据和个股市场微观结构特征等展开此方面的研究。