央企集团管控中的身份逻辑——以中粮为例

2016-11-17孙春艳李海超

· 孙春艳 李海超

Sun Chunyan and Li Haichao

(School of Business, Renmin University; School of Public Administration and Policy,Renmin University; Beijing LvChen Holdings co., Ltd.)

央企集团管控中的身份逻辑——以中粮为例

· 孙春艳李海超

央企的集团管控异于普通企业集团。本文试图通过对中粮管控实践的分析说明,身份的逻辑在造成这种特殊性中扮演着重要的角色。身份的逻辑认为,我们是谁决定了我们拥有什么,我们是谁决定了我们如何决策。作为央企,与其它的企业集团相比,更能获得来自制度环境的认可和资源,其管控决策更加追求合法性,管控决策的作出和执行也更加有效率。同时,管控决策具备合法性和效率有助于其获得来自制度环境的支持,而后者又会激励其在进行管控决策时追求合法性和效率。本文最后讨论了本研究对央企集团管控研究和实践的启示,以及未来研究的方向。

央企 集团管控 身份的逻辑 合法性

西方的乃至普遍意义上的企业集团理论认为,母公司的存在是为了实现母合优势,为业务单位创造价值是集团管控的首要目的(古尔德等,2003)。但这个普遍的定律却不一定适用于中国的国有企业,尤其是作为国企领头羊的中央企业(以下简称央企),而且在许多情况下央企的集团管控决策是完全没有考虑甚至违背这一理论主张的。那么,央企为什么作出这些决策?答案很简单,这是由央企的特殊身份所决定的,国家对其有定位,社会对其有期望,它的许多管控决策并非以经济效益为出发点,而是央企的身份让它必须这么做。所以,不妨从身份的逻辑这一视角对央企集团管控的决策和行为进行解读,去分析和总结央企集团管控有什么样的特点以及身份的逻辑是如何在其中发挥作用的,以期对央企这一特殊企业群体的集团管控决策和行为有清晰认识,并发展中国情境下的集团管控理论。

一、理论背景

(一)母合优势

古尔德等(2003)通过对北美、欧洲、日本的公司进行历时十年的咨询和研究,得出结论,母公司之所以存在是为了获取“母合优势”,即母公司属下的业务单位不仅应比其作为独立实体时表现更好,而且还应比任何其它母公司属下表现得更好,简而言之,母公司必须为业务单位创造价值,这也是集团管控决策的出发点。母公司本身是不创造财富的,这种价值创造只能体现在业务单位层面上竞争优势的获取,最终的表现是经济利益的最大化。普遍意义上的集团管控思想大致如此。

(二)身份的逻辑

与智能技术相对应,March(1982)提出要发展一种“愚蠢技术(technology of foolishness)”,前者是为了帮助人类改进对不确定的未来结果的猜测,而愚蠢技术是为了改进人类对不确定的未来偏好的猜测(March,1978)。Sarasvathy & Dew(2005)利用创业领域的两项实证研究,识别出组成愚蠢技术要素的三个逻辑:身份的逻辑、行动的逻辑和承诺的逻辑,并统称之为“后效(effectual)逻辑”(Sarasvathy,2001)。其中身份的逻辑,是指在目标或者偏好模糊的情况下,行为主体经常用身份而非偏好来解释其行为和决策。

身份的逻辑和偏好的逻辑都是决策和行动的标准和依据。传统的决策理论都是以偏好排序作为理性选择的基础,并假定偏好是精确的和外生的。身份的逻辑是有别于偏好逻辑的一种独立的备选的逻辑,它认为偏好有时是模糊的,并可以被建构的。当结果可预测时,也就是行为和结果间存在因果联系时,使用偏好顺序将某特定结果作为我们的决策标准是有意义的。但是,当结果是不可预测的,也就是行为和结果间的因果联系不明确时,或者我们的偏好是模糊的时,有一种强烈的身份认知(我们是谁而非我们想要什么)和过程认知(如何作决策而非作什么决策)为我们提供了便利。身份的逻辑使得行为主体无需对其偏好进行排序,即使在面对非常复杂的环境时也能采取果断行动(Sarasvathy & Dew,2005)。

以身份为基础的决策标准和以偏好序列为基础的决策标准是可以共存甚至是重叠的,身份的逻辑实质上是一种特定形式的偏好排序。身份的逻辑允许行为主体对作为决策标准的偏好排序进行重新构建(Sarasvathy & Dew,2005)。在偏好不存在时,身份允许我们来构建偏好;当偏好不知道时,它允许我们尝试去发现;身份也使我们能够管理我们的偏好,这样使得偏好的改变不是武断任意的;它也允许我们策略性处理相互冲突的偏好(Sarasvathy & Dew,2005)。这样,身份的逻辑一方面使得行为主体在作出决策时更为果断,因为身份的明确意味着偏好排序的认定,另一方面使得行为主体在对偏好排序作出建构或调整时,显得不那么武断,从而获取合法性。

(三)合法性机制

合法性是组织社会学制度主义尤其是新制度主义学派的一个核心概念。制度由文化-认知、准则和管制要素以及相关的活动与资源构成,它为社会生活提供稳定性和意义(Scott,2011:48)。简单地说,“合法性”指组织或个人的行动取得制度环境(包括文化-认知的、准则的、管制的等要素)的认可。周雪光(2003)认为,新制度主义组织理论使用合法性的概念主要强调在社会认可的基础上建立的一种权威关系。至于合法性机制,他认为就是诱使或迫使组织采用在外部环境中具有合法性的组织结构或做法的制度力量。如果组织在一个详细规定的制度性环境中,并成功地适应所处的环境,那么组织就获得了生存所需的合法性和资源(Meyer & Rowan,1977)。合法性的获取关系着组织的成功和生存。如果一个组织在正式结构中融合了社会承认的理性要素,就会提高自身的合法性,增加资源和生存能力(Meyer & Rowan,1977)。

二、中粮集团管控案例分析——从身份逻辑的视角

中粮集团有限公司(COFCO,以下简称中粮)成立于1949年,经过多年的发展,已从最初的粮油食品贸易公司发展成为中国规模最大的农产品、食品领域多元化产品和服务供应商,集农产品贸易、物流、加工和粮油食品生产销售为一体。尤其是2005年以来通过兼并和收购,其产业链条不断延伸至种植养殖、物流储运、食品原料加工、生物质能源、品牌食品生产销售以及地产酒店、金融服务等领域,形成了诸多品牌产品与服务组合:福临门食用油、长城葡萄酒、金帝巧克力、屯河番茄制品、家佳康肉制品、香雪面粉、五谷道场方便面、悦活果汁、大悦城Shopping Mall、亚龙湾度假区、中茶茶叶、金融保险等。作为投资控股企业,中粮旗下拥有九家上市公司,其中包括中国食品(00506.HK)、中粮控股(00606.HK)、蒙牛乳业(02319. HK)、中粮包装(00906.HK)、大悦城地产(00207.HK)五家香港上市公司,以及中粮屯河(600737.SH)、酒鬼酒(000799.SZ)、中粮地产(000031.SZ)和中粮生化(000930.SZ)四家内地公司。凭借其良好的经营业绩,中粮持续名列美国《财富》杂志全球企业500强,居中国食品工业百强之首①。

中粮是一家受国务院国有资产监督管理委员会(以下简称国资委)监管的央企,它所在的粮油食品行业虽然是充分竞争行业却关系着国家粮食安全。在清楚中粮的身份定位之后,以下部分将从身份逻辑的视角对中粮近年的集团管控实践进行分析和梳理。分析所用资料皆来源于中粮和国资委官方网站,以及公开发行的学术著作、期刊、财经杂志、报纸、政策文件等。

(一)管控体系建设

1. 央企管理提升活动助力管控体系构建

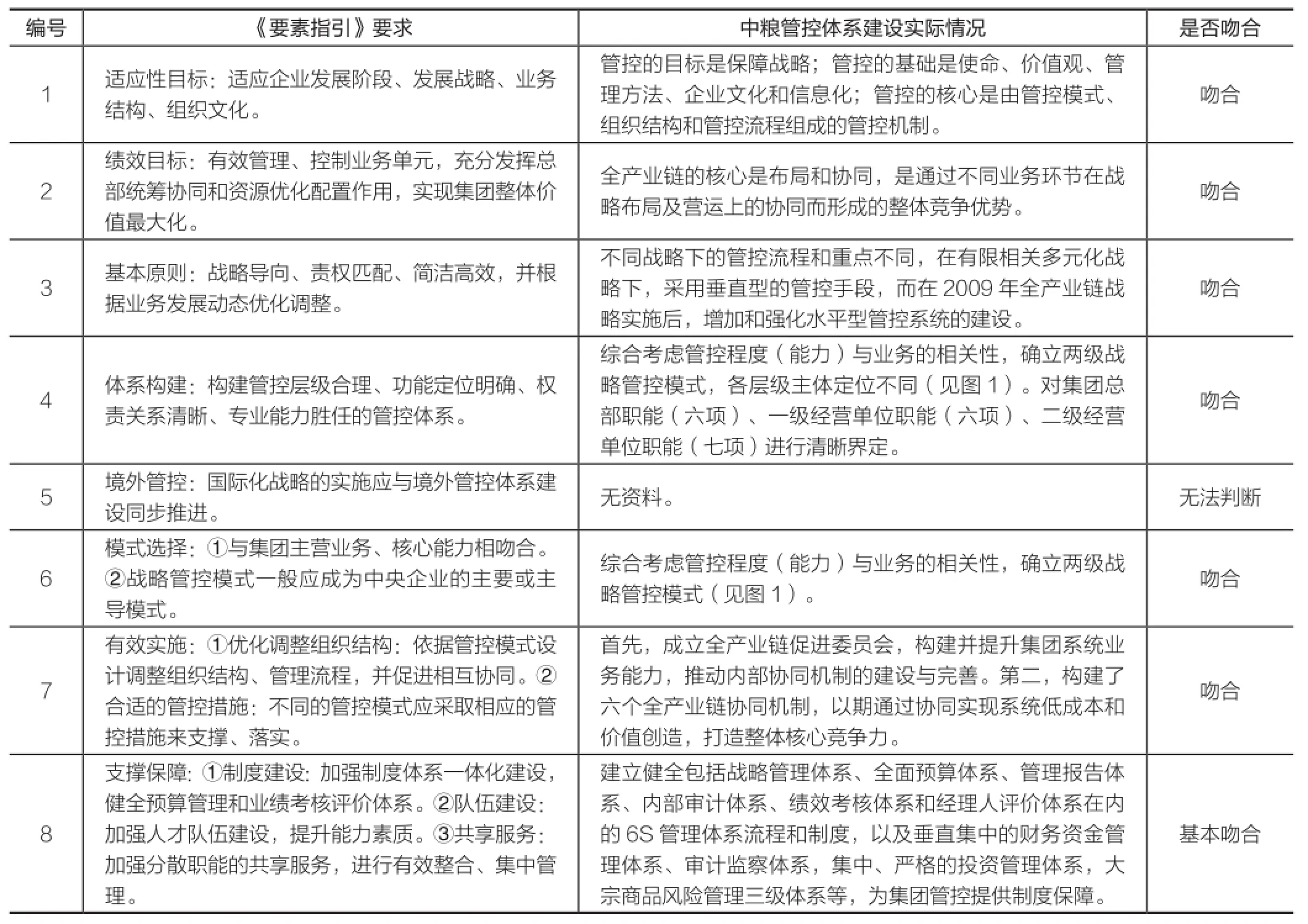

2012年3月,国务院国资委启动了为期两年的中央企业管理提升活动,集团管控是13个专项管理提升重点领域之一。国资委后续出台了《做强做优中央企业、培育具有国际竞争力的世界一流企业要素指引》(以下简称《要素指引》)和《中央企业做强做优、培育具有国际竞争力的世界一流企业对标指引》(以下简称《对标指引》)作为本次管理提升活动的指导文件。其中,《要素指引》为集团管控设定了目标、指导原则、关键举措、支撑保障,以及集团管控和其它管理要素的关联度,《对标指引》设计了一整套的对标工作保障服务体系,包括要求企业负责人将对标工作列入中长期发展战略和年度计划,成立对标工作领导机构和办事机构,健全对标工作协调机制,形成对标工作制度保障体系,以及提供充分的资金、人力和文化支持,明确国资委的考核与服务角色等。

笔者拟将中粮管控体系的实际构建情况(2013年资料)与《要素指引》的吻合度作为衡量中粮的管控体系构建是否依托于本次央企管理提升活动的判断标准。经过逐条对比发现,中粮管控体系建设的内容与《要素指引》的要求基本吻合(如下表),说明中粮集团管控体系建设和改进很大程度上依托了本次央企管理活动,央企的身份在中粮集团管控的体系构建和改进过程中扮演了重要的角色。

而对于《对标指引》的要求,中粮方面则坦承“由于中粮集团业务范围较宽和产业链条较长,因而在对标企业选择,对标环节与指标选取等方面都存在一定困难,对标管理的方法还需要科学化、系统化”(央企管理提升活动领导小组办公室,2013,p.299)。在2014年本次央企管理提升活动结束之际,中粮分别获得“2012年度中央企业管理提升活动优秀组织单位”和“管理提升活动先进单位”称号①。从这两个称号的获得也基本可以判断中粮认真执行了国资委关于管理提升的决议并取得了国资委的认可。

表1 中粮管控体系建设实际与《要素指引》要求的吻合情况

2014年7月15日,中粮被国资委列入中央企业改组国有资本投资公司试点。随着试点工作深入推进,中粮开展了业务结构优化、管控模式重塑、资本专业运作等改革工作②。尤其在中粮和中国投资有限责任公司于2015年共同成立中粮国际控股公司之后,中粮被业内人士认为已基本形成以粮油食品为核心主业的投资公司型架构,中粮国际就是国有资本投资公司的雏形③。随着中粮国有资本投资试点改革方案的公布与推进,中粮的集团管控体系势必会得到重塑,更加打上政策性央企的烙印。

(二)业务组合管控

1.央企改革重组让业务组合调整快而稳

中粮近年的业务调整主要包括两方面,一是市场化的运作,二是政策性的资产划转。市场化的运作主要是得益于央企的资金实力,政策和融资的倾斜让市场化并购毫无压力,所谓“背靠大树好乘凉”,这是普通企业集团所无法比肩的。而政策性的资产划转是在一定的条件下由国资委授意或推动的,其背景是央企整合重组的改革。党的十八届五中全会明确提出,大力推进企业联合重组,促进优势资产资源集中集聚,努力打造一批具有核心竞争力的大企业大集团②。

央企改革的这一背景使得中粮围绕战略进行业务组合调整显得得心应手,具体表现就是业务重组快而稳。这个快而稳与中粮作为央企的身份受到国资委的监管与助力是分不开的。以下分析将重点放在中粮的哪些业务组合调整是由央企的整合重组浪潮推动的,以及国资委在其中扮演什么角色。

(1)业务组合调整:快

快表现在两个方面:一是在短短数年内中粮相继并购实力央企中国土产畜产进出口总公司(2004年)、中谷粮油集团公司(2006年)、中国华粮物流集团公司(2013年,以下简称华粮)、中国华孚贸易发展集团公司(2014年),产业链布局快。二是每一项并购从提出到完成的速度快。因为被并购企业同属央企,接受国资委监管,在并购事宜上只需国资委点头,并购的事项就会快速推进,而不像普通并购要经历一轮一轮的谈判和讨价还价。

(2)业务组合调整:稳

稳体现在诸多方面,国资委在这方面发挥了重要作用。下面以中粮重组华粮为例进行说明。

中国华粮物流集团公司(简称华粮物流公司)是国务院出资组建的大型国有粮食物流企业。2006年8月在国家工商行政管理总局注册登记,注册资本为47.55亿元。2012年4月,中国华粮物流集团公司移交国务院国有资产监督管理委员会(以下简称国资委)管理,由国资委代表国务院履行出资人职责。2013年3月,中国华粮物流集团公司并入中粮集团,成为其全资子公司②。在中粮重组华粮过程中,国资委作为两者共同的监管机构,在重组过程中扮演着非常重要的角色。具体表现在以下方面。

图1 中粮的“战略管控”模式

一是事前的授意。在并购华粮时,中粮最大的竞争对手是中国储备粮管理总公司(简称中储粮),“政府在看了多家企业的并购方案后,做出支持中粮集团并购华粮集团的决定。”④国资委的授意其实就是一锤定音,让中粮重组华粮这件事定了下来,而且出变故的可能性小,中粮重组华粮在最初就得到最重要的支持。当然,政府的支持也是有据可循的,国务院国资委副主任邵宁在重组大会上说道:“考虑到中粮集团与华粮集团的业务联系比较紧密,资源存在互补性,我们推进重组是符合华粮集团职工长远利益的。”②只能说中粮的实力加上与华粮业务的互补性,帮助中粮取得了国资委的授意,得以在与中储粮的竞争中得以胜出。

二是人事保障。国资委有权对所监管企业负责人进行任免②,中粮和华粮同为央企,通过将中粮高层提前任命为被重组企业的高管,为并购及整合铺路。2012年 7 月,国资委宣布由原中粮集团副总裁迟京涛出任华粮集团总经理兼党委副书记②。2013年3月28日,中粮集团有限公司和中国华粮物流集团公司在北京正式召开重组大会,华粮集团作为中粮集团的全资子公司,整体并入中粮集团。

三是资金保障。央企的资金实力毋庸怀疑,“中粮承担相当分量的政策性任务,拥有小麦、大米、玉米的进口配额,由于国内外巨大的价格差,拥有进口配额等同于坐地生财”⑤。2015年12月,中粮集团总裁于旭波与泰国商业部外贸厅厅长Mrs Duangporn Rodphaya在曼谷签署了100万吨泰国大米进口合同。泰国米当时的出口均价折合约2400元/吨,比国内晚籼米要便宜1600元/吨。利润的想象空间极大。在政府补贴上,中粮也是主要的受益者之一。2014年,中粮集团获得的政府补贴达到39.43亿元⑤。况且,中粮重组华粮属央企内部整合,绝无牵涉国有资产流失的问题,并购所支付金额多少更不是考虑的主要问题。

四是过程及事后控制。国资委全程督导重组事宜,一方面高度重视企业重组方案的执行和操作过程的控制,确保并购顺利进行,另一方面对中粮并购后的整合事宜有考核要求,尽可能减少并购遗留问题,将内部矛盾处理妥当。

(3)业务组合调整:围绕主业进行

万变不离其宗。业务组合调整快和稳的前提是围绕主业进行。中粮作为央企,其业务组合调整不能脱离其主业要求。做好主业是国资委作为出资人对央企的基本要求,央企要严格按照国资委要求,做大做强主业,严控非主业投资⑥。2007年6月,中粮集团成为央企中第一批发布主业内容的企业(时称中国粮油食品(集团)有限公司),其主业为三项:食品加工与制造;粮油、食品贸易,粮油糖期货及物流;酒店、房地产开发经营②。2008年4月,中粮集团的主业内容调整为:食品及相关包装制品加工、制造及销售粮油糖等农产品贸易、加工、期货、物流及相关服务酒店、房地产开发经营土产、畜产品加工、制造及销售②。所以中粮近年的一系列并购都是围绕其主业进行的。从中粮央企内部重组的几家企业来看,要么与中粮的业务有一定的重合度,比如中国土畜、中谷、华孚贸易,要么是为了实现优势互补,比如华粮,华粮具有完善的粮食收储、物流设施体系,而这是中粮的短板。所以收购华粮可以将华粮的优势资源纳入中粮集团的整体战略布局中,与中粮集团的“全产业链”战略通过优势协同实现结构性的完善和提升②。

2. 国际化并购服务于国家粮食安全战略

中粮目前已成为国内最大“粮商”,建立了从田间到餐桌的全产业链模式,在粮食安全、食品安全等关乎国家战略及国计民生领域有着举足轻重的地位。同时,一方面随着国内消费结构的升级驱动着国内粮食需求的不断增长,另一方面由于国土资源的约束、农业生产效率短期提升有限等因素的影响,将导致未来中国粮食增产及粮食安全存在较大压力。如何主动规划,积极筹谋,构建全球资源配置体系,满足不断增长的中国市场需求,成为我国必须考虑的问题②。

作为央企国有资本投资公司的试点,中粮集团和中国投资责任有限公司共同成立中粮国际控股有限公司,借助这个平台,中粮出资30多亿美元,成功并购荷兰粮商尼德拉集团和香港来宝农业,在全球核心粮食产区实际控制了110亿美元农业资产,并获得26个国家的业务,在国际化大粮商中排名第二②。这两宗并购把尼德拉和来宝农业的国际生产采购平台与中粮现有的国内物流运输、加工中心和销售网络结合起来,将实现中粮供应链向全球的延伸,在全球最大的粮食产地南美、黑海等国家及地区和拥有全球最大粮食需求增量的亚洲新兴市场间建立起稳定的粮食走廊②。“现在,中粮已经有能力在世界粮食核心产区与农民形成更紧密的商业联系,加强低成本粮源掌控能力。粮食安全实际是国家战略和企业战略的结合,中粮希望用商业化、有效率、低成本的方式来完成。”②

未来,中粮将加快国际化进程,使公司海外营业收入占比超过60%,海外粮源掌控量超过5000万吨,第三国贸易量超过8000万吨,总经营量2亿吨,成为能够高效执行国家粮食进口战略的“国家队”⑦。

三、央企集团管控中的身份逻辑

按照中国政府的国有资产管理权限划分,中国的国有企业分为中央企业(由中央政府监督管理的国有企业)和地方企业(由地方政府监督管理的国有企业)。央企,长期以来是国民经济的重要支柱。截止到发稿日期,央企名录中有106家企业。央企有多重身份。它首先是企业,有一般企业的盈利要求。第二它为国家所有,由国务院国资委代为履行出资人职责,必须接受国资委的监管。第三,它是关系国民经济命脉和国家战略安全,肩负着国家和社会的期望。

身份的逻辑认为,在目标或者偏好不确定的情况下,行为主体经常用身份来解释其行为和决策(Sarasvathy & Dew,2005)。本文进一步认为,在央企集团管控中,央企的身份不仅决定了其决策和行为异于普通企业集团,而且,央企的身份所创造的制度环境条件在上述关系中也扮演了重要的角色。

首先,我们是谁决定了我们拥有什么。央企的身份决定其拥有较多来自制度环境尤其是政府机构的支持,这种支持既可以是心理上的认可,也可以是资源上的扶植,比如政策倾斜和融资便利。当央企拥有这些制度优势的时候,无论是对其决策的作出还是执行都是非常有利的。普通的企业集团并不具备这种天然优势。据此,我们提出命题1。

命题1:作为央企,与其它的企业集团相比,更能获得来自制度环境的认可和资源。

第二,我们是谁决定了我们如何决策。央企的身份决定了其集团管控决策有自己的特点。首先,央企管控决策更加追求合法性。一方面,作为央企,虽然有盈利要求,但更多的是要承担国家和社会赋予其的责任。在作为央企决策标准的偏好排序中,以履行责任为表现的合法性指标是排在首位的。当合法性指标与盈利指标冲突时,牺牲后者是央企的必然选择。另一方面,作为央企,必须接受国资委的监管和考核,以服从国资委指示为表现的合法性指标必然作为管控决策的首要考虑,因为“循规蹈矩”意味着奖赏,而“违规逾矩”则意味着受惩。正如斯科特和戴维斯(2011)所认为的,强制是获得服从的主要机制,个人或团体遵守规则和准则的目的是获取奖赏或规避惩罚。第二,央企管控决策的作出和执行也更加有效率。因为在明确身份之后,作为决策标准的偏好排序基本上确定:在有明确的政府(社会)诉求存在时,管控决策的作出首要就是为了满足这样的诉求。如果没有明确的政府(社会)诉求,集团的经济利益将成为决策的基础。而普通的企业集团因为没有所谓央企身份,其决策标准里的偏好序列是不确定的,至少是在偏好存在冲突时是如此,故而可能需要在两种或多种偏好之间权衡和摇摆,他们需要花费时间和资源进行调研和评估,以确定什么样的偏好序列是合适的,而后才能作出决策,如此,央企的管控决策的作出会更果断和更有效率。而且,作为央企,有天然的资源优势,再加上制度环境对决策的执行有及时的考核和评估要求,所以央企在管控决策的执行上也会更有效率。据此,我们提出命题2。

命题2:作为央企,与其它的企业集团相比,其管控决策更加追求合法性,决策的作出和执行也更加有效率。

第三,我们拥有什么和我们如何决策之间相互促进。在理论上,管控决策同时具有合法性和效率合乎制度环境的要求,因而会得到奖赏,具体表现为可获取来自制度环境的认可和资源。在现实中,由于其合乎身份的决策和作为,央企会获得国资委的嘉奖和社会的认可,这对于其生存和发展是不可或缺的。反过来,正是出于获取于自身生存和发展有利的制度环境的认可和资源的动机,央企管控决策会更加追求合法性,在作出和执行决策时也会更加富有效率。据此,提出命题3和命题4。

命题3:作为央企,管控决策具备合法性和效率有助于其获得来自制度环境的认可和资源。

命题4:作为央企,来自制度环境的认可和资源激励着其在作出和执行管控决策时追求合法性和效率。

四、结论与讨论

图2 央企集团管控中的身份逻辑

央企的集团管控异于普通企业集团。本文试图通过对中粮管控实践的分析说明,身份的逻辑在造成这种特殊性中扮演着重要的角色。一则中粮管控体系的构建和改进依托国务院国资委开展的央企管理提升活动,二则央企改革重组的浪潮使得中粮在业务组合的调整上有三个特点:快、稳、围绕主业进行。而且中粮近年的国际化并购也是围绕服务国家粮食安全战略进行。作为具有代表性的央企,中粮的集团管控实践深深打上了央企特有的烙印。通过从身份的逻辑视角对中粮的管控实践进行解读,本文发展出以下命题。身份的逻辑认为,我们是谁决定了我们拥有什么,我们是谁决定了我们如何决策。作为央企,与其它的企业集团相比,更能获得来自制度环境的认可和资源,其管控决策更加追求合法性,管控决策的作出和执行也更加有效率。同时,管控决策具备合法性和效率有助于其获得来自制度环境的认可和资源,而后者又会激励其在作出和执行管控决策时追求合法性和效率。

本研究具有重要的理论意义。身份逻辑的视角提醒我们,对央企集团管控的研究不应该追求简单的因果关系,在讨论某项决策和行为时,应该结合央企的身份和定位,以及具体的政策背景和社会背景。唯有如此,方能对央企集团管控的行为和结果,以及行为和结果间的联系,有准确客观的认识。这对于发展中国情境下的集团管控理论意义重大。而且,本文得出的结论应当具有普适意义,即并不单单局限于集团管控领域,也不单单局限于央企这类特殊的企业群体。但凡涉及决策行为,身份的逻辑应该都是适用的,可以说它是一个决策逻辑,应用主体不仅是组织,还可以是个人,也可以是组织域、组织群落。未来期待更多的实证研究以拓展该逻辑的使用边界。

本研究对于央企管控实践具有重要的启示。2015年8月24日,中共中央、国务院印发《关于深化国有企业改革的指导意见》,明确提出要“分类推进国有企业改革。根据国有资本的战略定位和发展目标,结合不同国有企业在经济社会发展中的作用、现状和发展需要,将国有企业分为商业类和公益类。”目前,央企的分类和功能定位的改革正在深化推进。在这样的背景下,身份的逻辑的指导意义显得格外突出。对处于不同类别的企业而言,集团总部在作出决策时要从自身的功能定位出发,尤其是被定位为公益类的央企,“公益类国有企业以保障民生、服务社会、提供公共产品和服务为主要目标,引入市场机制,提高公共服务效率和能力”,其决策的依据必然不是以经济利益为首要考虑,身份的逻辑在解释公益类央企的决策和行为时更具效力。而作为商业类央企,“商业类国有企业按照市场化要求实行商业化运作,以增强国有经济活力、放大国有资本功能、实现国有资产保值增值为主要目标,依法独立自主开展生产经营活动,实现优胜劣汰、有序进退”,身份的逻辑同样具有适用性,即指导该类央企在追求市场竞争优势和最大化经济利益的同时,也要把央企的政府职能和社会责任承担起来,毕竟这是央企之为央企的根本。

本研究存在以下不足,这正是未来研究可以努力的方向。首先,本文所用数据都是二手资料,一手资料的缺失是本研究的最大弊端,期待未来的研究以更为详实和可靠的一手资料为分析基础对本文提出的命题进行修正或完善。第二,本文强调央企的身份使得其具有资源优势和决策效率,但不可否认的是,央企的身份也给其带来诸多掣肘,比如在重大的人事和投资事项上央企没有自主权,冗长的审批程序常常会让央企丧失对市场机会的把握。由于篇幅和资料所限,本文没有将这些问题作为重点进行讨论,笔者旨在抛砖引玉,期待未来有学者对央企集团管控进行更为全面和系统的研究。第三,身份的逻辑应当更具普适性。本研究仅限于探讨央企集团管控这一特殊群体的特殊决策,“我们是谁决定我们拥有什么,我们是谁决定我们如何决策”,但笔者以为,但凡涉及决策行为,这一逻辑应该都是适用的,应用主体不仅是组织,还可以是个人,也可以是组织域、组织群落,未来可以开展相关的实证研究以拓展身份逻辑的使用边界。

注 释

①资料来源:中粮官网。

②资料来源:国资委官网。

③资料来源:降蕴彰:《中粮改革目标:国有资本投资集团》,经济观察报,2015年9月20日。

⑤资料来源:胡军华:《宁高宁留下跨国公司家底,盈利将考验继任者》,第一财经网,2016年1月5日。

⑥资料来源:张牡霞:《国资委:央企须严控非主业投资》,上海证券报,2010年2月1日。

⑦资料来源:于文静:《中粮:进一步深化国有资本投资公司试点改革》,新华网,2016年3月11日。

1.国务院国有资产监督管理委员会文件(国资发改革[2013]17号):《中央企业做强做优、培育具有国际竞争力的世界一流企业要素指引》,2013年1月31日。

2.国务院国有资产监督管理委员会文件(国资发改革[2013]18号):《中央企业做强做优、培育具有国际竞争力的世界一流企业对标指引》,2013年1月31日。

3.《中共中央、国务院关于深化国有企业改革的指导意见》,2015年8月24日。

4.中央企业管理提升活动领导小组办公室:《企业集团管控》,团结出版社,2013年版。

5.周雪光:《组织社会学十讲》,社会科学文献出版社,2003年版。

6.迈克尔·古尔德、安德鲁·坎贝尔、马库斯·亚历山大(著),黄一义、谭晓青、冀书鹏、颜晓东(译):《公司层面战略:多业务公司的管理与价值创造》,人民邮电出版社,2004年版。

7. W·理查德·斯科特、杰拉尔德·F·戴维斯(著),高俊山(译):《组织理论:理性、自然与开放系统的视角》,中国人民大学出版社,2011年版。

8. March J G. The technology of foolishness. In J G March, J P Olsen (Eds.),Ambiguity and choice in organizations. Universitetsforlaget, 1982: 69-81.

9. March J G. Bounded rationality, ambiguity, and the engineering of choice. RAND Journal of Economics, 1987, 9(2): 587-608.

10. Meyer J W, Rowan B. Institutionalized organizations: Formal structure as myth and ceremony. American journal of sociology, 1977, 83(2): 340-363.

11. Sarasvathy S D. Causation and effectuation: Toward a theoretical shift from inevitability to entrepreneurial contingency. Academy of management, 2001, 26(2):243-263.

12. Sarasvathy S D, Dew N. Entrepreneurial logics for a technology of foolishness. Scandinavian journal of management, 2005, 21: 385-406.

13. Scott W R. Institutions and organizations. Sage, 2001.

Sun Chunyan and Li Haichao

(School of Business, Renmin University; School of Public Administration and Policy,Renmin University; Beijing LvChen Holdings co., Ltd.)

■责编/李朋波 Tel:010-88383907E-mail:lpbup@sina.com

The Logic of Identity in Business Group Control of Central SOEs——Take An Example of COFCO”

Business group control in Central SOEs is different from ordinary business groups. This paper attempts to analyze the business group control practice in COFCO to show that the logic of identity plays an important role in the process. According to the logic of identity, who we are impacts what we have, and how we make decisions. As a Central SOE, compared with other ordinary business group, it can get more recognition and resources from the institutional environment, and may purse legitimacy more when making decisions in business group control, and can be more efficient in making and implementing those decisions. Also, having legitimacy and efficiency helps the central SOE get institutional support, and the latter encourages the central SOE to purse legitimacy and efficiency. Finally this paper provides theoretical and practical guidance for business group control of Central SOE and directions for the future research.

Central SOEs; Business Group Control; Logic of Identity; Legitimacy