新会计制度下高校净资产分析与建议

2016-11-17李静翠

李静翠

【摘 要】 净资产是高校会计要素的一项,新《高等学校会计制度》对净资产的归口作了重新界定。文章以南京××大学为例,通过对其净资产的科目设置及结构进行比较分析,找出高校净资产的发展趋势,进而对财务管理提出建议。

【关键词】 高校; 净资产; 比较分析; 新会计制度

【中图分类号】 F230;G475 【文献标识码】 A 【文章编号】 1004-5937(2016)19-0092-03

净资产是高校会计要素的一项,新《高等学校会计制度》对净资产的归口进行了重新界定,本文以南京××大学为例,该校是首批入选“2011计划”的14所高校之一,通过对其净资产的科目设置及结构进行比较分析,找出高校净资产的发展趋势,进而对财务管理提出建议。

一、高校净资产的概念

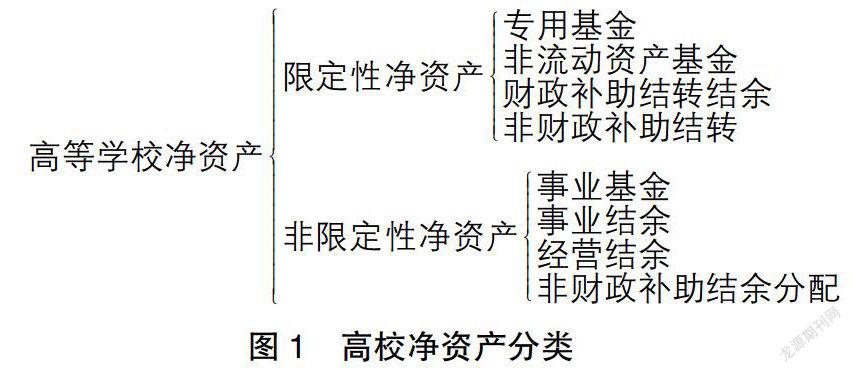

高校类事业单位资产负债表之间的关系是“资产类+支出类=负债类+净资产类+收入类”,年底结账期收入类与支出类结转之后,上面的关系式变为“资产类=负债类+净资产类”,所以说高校的净资产就是资产减去负债的差额,具体包括事业基金、事业结余、专用基金、非流动资产基金、财政补助结转、非财政补助结余分配、经营结余等。

新《高等学校会计制度》要求,高校净资产按照是否受到限制分为限定性净资产与非限定性净资产。其中限定性净资产包括:财政补助结转、非财政补助结转、非流动资产基金、财政补助结余、专用基金等。非流动资产基金又包括投资基金、固定基金等。如图1所示。

高等学校净资产限定性净资产专用基金非流动资产基金财政补助结转结余非财政补助结转非限定性净资产事业基金事业结余经营结余非财政补助结余分配

图1 高校净资产分类

二、高校净资产新旧会计制度下科目对比

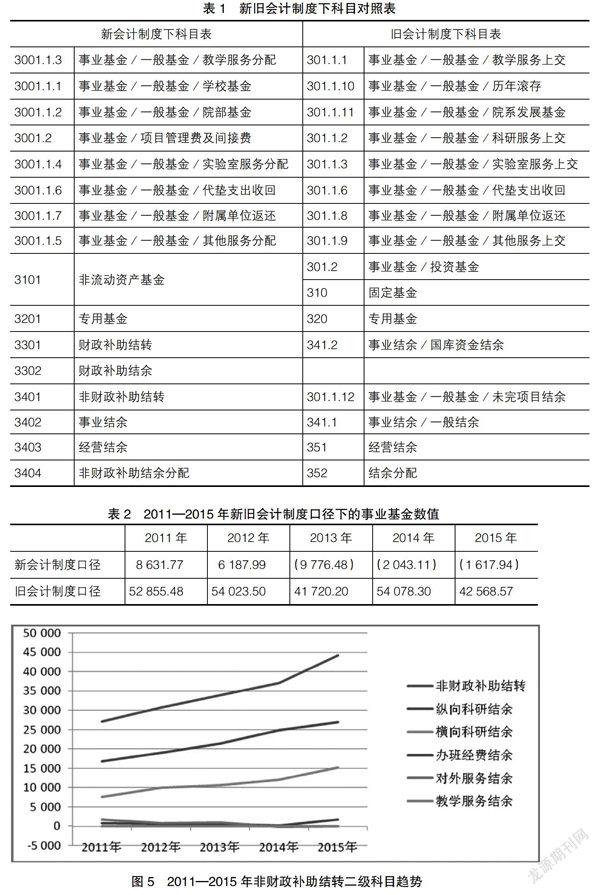

高校自2015年1月1日起施行新《高等学校会计制度》后,新旧科目对照如表1所示。

由表1可以看出,该高校是按照净资产是否受到限制进行科目设置,具体表现为:(1)新增财政补助结余科目。(2)将原大锅饭式核算的事业基金重新归类:“事业基金/投资基金”与原固定基金一同并入非流动资产基金,“事业基金/一般基金/未完项目结余”归入非财政补助结转,应按原审批项目用途继续使用。(3)“事业结余/国库资金结余”归入财政补助结转,应按原审批项目使用,不得挪作他用。

三、高校净资产结构分析

(一)该学校净资产情况

该学校的净资产呈逐年递增的趋势,主要为限定性净资产,固定资产占比重最大,2013年度高达87%。

由图2可以看出,该校净资产总额呈逐年递增的趋势,2015年净资产总额达到424 577.91万元,比2011年同比增长46.87%,比2014年同口径增加20 108.42万元。该校的净资产主要是限定性净资产,其中固定资产所占比重最大,近五年均超过80%,2013年度高达87%,如图3所示,可见固定资产在高校的管理与使用等方面非常重要。另外新会计制度将固定资产分类精简化,由原来近二十个明细简化成现在的六个科目,有效降低了资产的管理成本。

(二)事业基金不再大锅饭式核算,新旧口径核算差距巨大

从表1可以看出,新会计制度下的事业基金包括非财政补助结余扣除结余分配后的金额,以及科研项目的管理费及间接费,不再是大锅饭式核算,可充分发挥事业基金在高校财务中的“蓄水池”作用,自由支配,以调节年度之间的收支平衡。

表2与图4是该高校2011—2015年新旧会计制度口径下的事业基金总额趋势(万元),不难看出2011—2014年新旧会计制度口径下的事业基金变化趋势是一致的,2015年度则相反,原因如下:(1)若按新会计制度口径核算,2013年度出现转折点负数值,影响以后年度的滚存核算;(2)2015年度收支顺差为-7 224.49万元,而2014年度由于该校一个民办二级学院合作办学,导致该年度收支顺差数值不大。可见,高校群体想要获得更多的可自由支配调节的事业基金,必须开源节流。

(三)非财政补助结转逐年增加,主要为当年科研到款比支出增加

新会计制度下“事业基金/一般基金/未完项目结余”归入非财政补助结转,下设二级科目纵向科研结余、横向科研结余、办班经费结余、对外服务结余、教学服务结余,将结余来源进一步细分。

图5显示该校近五年来非财政补助结转(万元)逐年增加,环比增幅10%左右,2015年环比增加达到19%,主要为当年的横向与纵向科研结余的增加。这与近几年国家对科研的重视程度及经费投入密切相关。该校作为首批入选“2011计划”的高校之一,对科研的重视程度可见一斑。

(四)财政补助结转的增、减体现了学校财政专项的执行进度

该校2015年财政补助结转比2014年减少7 258.66万元,说明财政专项资金较2014年使用得快。

四、新会计制度下高校财务管理的建议

(一)加强高校固定资产的监管与使用

新会计制度首次引入了“虚提”固定资产折旧,真实地反映了资产价值,兼顾了预算管理与财务管理的双重需要。加强高校固定资产的监管与使用,不但要使采购人员、管理人员对国有资产重视起来,管理人员、使用人员还要定期对资产进行盘查,对不同类型的固定资产进行价值评估,确保资产及财务部门核算准确,及时有效地反映资产价值。

(二)财政厅加大对国库财政专项资金预算执行进度的通报力度

江苏省财政厅及教育厅在2015年连续两次发文(苏教财〔2015〕10号、苏教财〔2015〕12号)通报省属高校国库财政专项经费预算执行进度,对执行进度在60%以下的几所高校点名批评。财政厅加大对预算执行进度的关注将在很大程度上促进高校国库专项资金的使用。

(三)建立健全高校事业基金使用与管理的办法

随着新会计制度的推行,高校事业基金在使用与管理中逐渐显现出一些问题,如对事业基金使用的质量与效率缺乏监管,相关二级部门的具体职责有待进一步明确,对分配后的结余没有一个适当的奖惩制度等。高校应该提高对事业基金的重视程度,建立健全一套事业基金使用与管理的有效办法,充分发挥事业基金的作用。

(四)高校通过开源节流以增加事业基金的同时,接受捐赠是一种非经常性形成渠道

高校捐赠在发展教育、科学研究等方面的积极作用愈发明显,是事业基金的一种非经常性形成渠道。充分发挥教育发展基金会及校友的作用,对树立高校形象、提供就业机会、增加自筹经费、学校发展良性循环等有重要意义。

【参考文献】

[1] 吴建华.新高等学校会计实务[M].山东大学出版社,2014:58-59.