面向中小企业的高职财务管理课程改革与创新

2016-11-10朱宏涛

摘要:以中小企业为就业面向的高职教育,多数在财务管理课程教学中并未结合中小企业的特点进行教学,使得学生毕业后很难适应财务岗位的需求。通过调研与深度访谈,从中小企业财务管理的工作任务入手,结合CDIO理念,对课程的整体框架进行了设计,并从课程内容、教学手段和评价标准等方面进行了改革与创新,以期更好地培养出能够适应中小企业财务管理岗位的专门人才。

关键词:中小企业 财务管理 CDIO 教学改革

中图分类号:F23;G642 文献标识码:A 文章编号:1002-5812(2016)18-0125-03

我国目前中小企业数量现已超过4 000万家,为我国贡献了外贸出口额的68.3%,GDP的58.5%和税收的52.2%,已成为我国经济发展的主力军。但由于中小企业财务管理能力较弱,融资渠道狭窄,缺乏抵御市场风险的能力,容易受到经济环境的影响,因此迫切需要一批熟悉中小企业财务管理特点、能解决实际问题的专门人才。但在主要以中小企业作为就业对象高职院校中,学生对财务管理的学习仍多以大中型的企业为对象,缺乏对中小企业财务活动内容的讲授,导致学生在工作后不能很好地适应中小企业财务管理岗位的需求。因此,在高职阶段探索如何对财务管理课程进行改革与创新,以适应中小企业的财务管理岗位就显得非常必要。

一、高职院校财务管理课程中存在的问题

首先授课内容与主要就业岗位不符。高职院校财务管理课程多是沿袭了本科院校讲授的内容,主要是站在大型公司的角度进行研究,针对中小企业的业务少有涉及。比如在筹资方面,现有课程多是从银行信贷、购票筹资、债券筹资等方面讲授,但中小企业很少有机会从资本市场进行筹资,而中小企业常用的民间借贷、融资租赁等内容讲授又过少,导致学生就业后在中小企业中遇到问题无从下手。

其次课程教学形式单一。高职阶段的财务管理课程现在仍多以教师讲授为主,辅助以案例教学。但由于高职学生理解能力较差,加之课程内容理论性较强,导致学生对课程产生畏难情绪。同时由于在授课时主要采用PPT放映的形式,很少采用沙盘演练、软件模拟等互动方式授课,学生在课堂上主动参与度较差,大大影响了教学效果。

再次课程的评价方式不够科学。现有课程多采用笔试及案例分析报告等结果评价为主,不太注重学生在课程中的表现,也很少设计多样化的评价环节,对于学生的过程性评价不足,导致学生多以考期末突击复习为主,难以激发学生学习的持续性。

二、基于CDIO理念面向中小企业财务管理教学的框架设计

(一)CDIO的科学内涵

CDIO(conceive-design-implement-operate)是构思-设计-实施-运行的英文缩写,是经美国麻省理工学院等多所高校的教学改革团队提出,经过多年持续研究与实践而构建的一种教学模式。基于CDIO理念的财务管理课程教学,可以更加有效地通过对企业财务管理工作的分析,把财务管理人员所需具备的知识、能力和素质分解整理为课程标准,通过对工作任务的分解归纳,进而转换为课程内容,打破以知识传授为主要特征的传统专业课程模式,转变为基于工作过程的教学模式,最大程度地解决理论教学与实际经济活动脱节、学生实践能力弱带来的问题,有效地将教、学、做融合在课程的标准框架当中,形成符合现代教育教学理念的一体化教学模式。

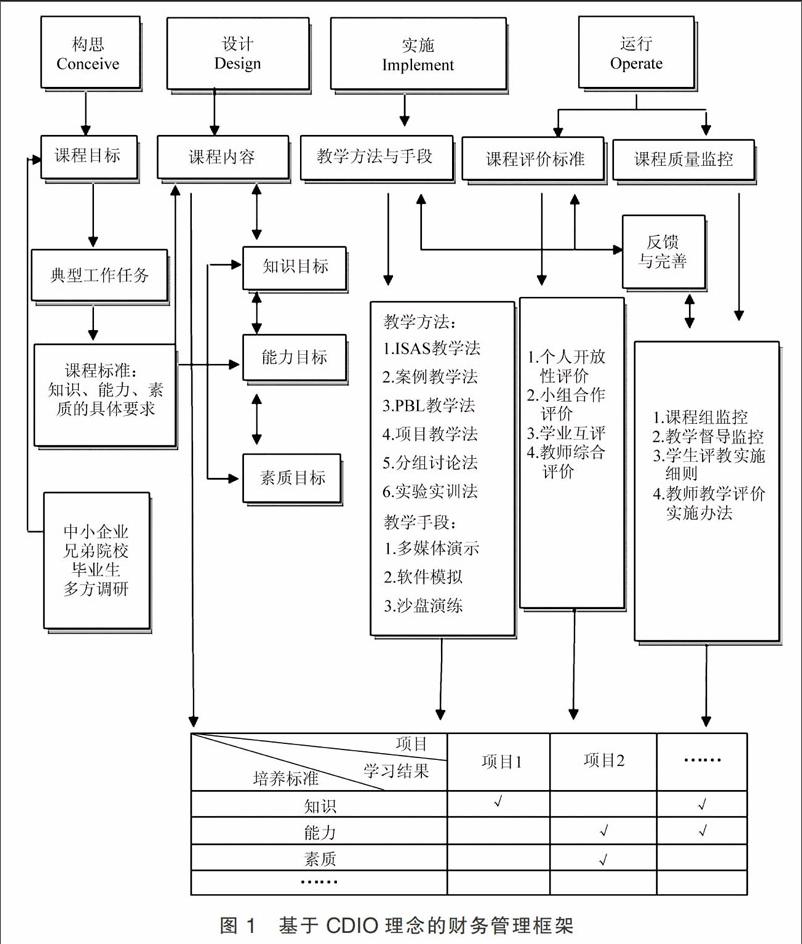

(二)财务管理课程的整体框架设计

基于CDIO的理念,财务管理课程建设可从构思、设计、实施和运行四个方面展开。首先应根据对中小企业、兄弟院校、历届毕业生的多方调研,构思并确定针对中小企业的课程目标,并根据中小企业的典型工作任务设计课程内容,制定相应的课程标准,将对学生知识、能力、素质的具体要求采用不同的教学手段和教学方法融入各个项目当中,并采用多元化的评价机制对学生所学内容进行评价,同时由课程组、教学督导等相关人员对课程的运行进行监控,并及时反馈给任课教师,由其不断改进和完善,最终形成一套动态发展的完整的课程教学体系。框架如图1所示。

三、基于CDIO理念的财务管理课程改革路径探索

(一)基于针对性的构思理念

构思(conceive)要从课程的目标着手,强调课程构思的针对性。由于高职阶段的财务管理课程定位于服务中小企业,就应分析中小企业的工作内容,据此总结提炼出典型的工作任务,找出属于中小企业特点,并根据中小企业的要求制定相应的课程标准。

本文利用问卷星网站对中小企业的财务管理状况进行了调研,收回有效问卷183份,同时我们还对中小企业财务负责人和历届毕业生进行了访谈,查阅了相关文献。据此总结出了中小企业的典型工作任务以及相应的特点。结果如表1所示。

经过调研,我们发现大多数中小企业的财务管理工作主要集中在营运资金的管理、筹资活动管理、财务预算和财务分析等方面,在传统教学中的投资管理和收益分配这两个重点部分并非是中小企业的工作重点,因此,应根据中小企业财务管理工作的重点对授课内容的详略进行适度调整,便于学生将来更好地适应岗位需求。

(二)基于实用性的设计理念

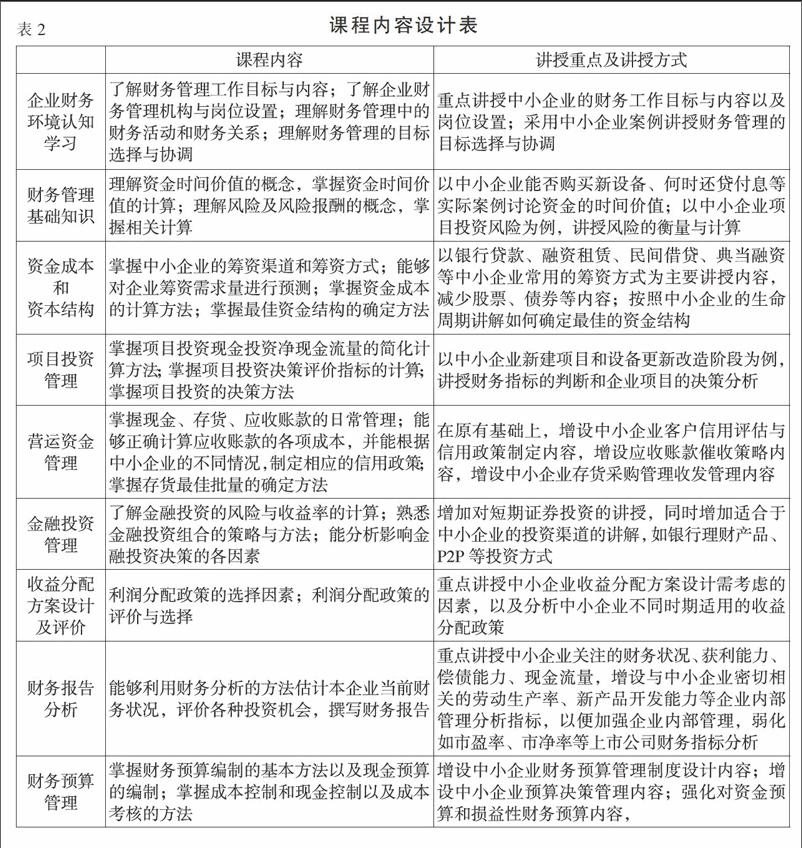

设计(Design)要以企业的典型工作任务为依据,强调课程设计的实用性。中小企业的财务管理工作较大型企业而言,工作过程相对简单但形式灵活多样。笔者根据上述调研分析的结果,经过三个学期的课程改革实践,结合行业专家与一线工作人员的建议,完成了从典型工作任务到教学内容的转换设计。具体内容见下页表2。

(三)基于可行性的实施理念

实施(Implement)应该从高职学生的特点入手,注重可行性。在传统的财务管理教学中,往往偏重理论教学,多是以教师讲授为主,学生主动参与程度较差;实践环节多是以简单的案例分析为主,侧重对理论知识的检验,既缺乏实用性又不能锻炼学生对所学知识的融会贯通。

为此在财务管理课程的教学中,应尽可能地借鉴如PBL教学法、ISAS教学法等先进的教学方法提高学生的参与程度。比如对于财务报分析、项目投资等适用于案例讲解的章节,应将学习置于有意义的问题情境中,精选中小企业案例,并设计系列问题,层层递进,以小组合作的方式让学生共同解决实际问题,促进其协同合作、自主学习的能力;再比如对于金融投资管理等理论性不是很强的章节,可由学生分组寻找合适的资料,利用PPT等形式自行讲解相应内容,然后由其他同学对讲授不清的内容进行提问,讲解同学负责解答,较难的问题可由教师协助完成解答。在教学活动中,教师应该适时地使用电子沙盘或者教学软件来模拟企业环境,使学生能够切身体会到由于企业环境的变化或决策变化可能引发的财务问题,最大程度上得将“教、学、做”融为一体

(四)基于科学性和及时性的运作理念

运作(Operate)要针对课程的内容和高职学生的特点,注重课程评价的科学性,强化过程性监督,以提高学生参与课堂教学的主动性。同时在课程监控上要注重及时性,将教学中发现的问题及时准确的反馈给教师,便于教师修正。

在课程评价上,可根据学生对课程的态度、对课程的推进度和对团队的贡献程度实施全过程多主体的评价。评价可以根据小组内互评、组间互评、教师综合评价等几个部分,由教师和学生共同设定相应的权重,在教学过程中予以实施。

小组互评可以由组内成员根据每个成员在课程实践中的参与程度以及对资料的收集整理、汇总分析、解说汇报的贡献度进行集体评议。

组间互评可由每个小组选派代表,在听取本组学生意见后,根据每个小组公开汇报的情况从团队的合作、语言的表述、内容的质量、课件制作的水平等方面进行评价,并指出该小组的优势与不足。

教师综合评价可由教师根据学生出勤、实践报告完成情况,软件或沙盘演练情况以及期末考试情况对学生进行的综合评价。

在课程的质量监控上,应建立健全系统、完整的课程质量控制评价体系,从课程目标,课程标准、课程内容、教学方法与手段等方面进行监控,由教学督导、专业负责人和课程负责人通过随机听课,抽查教学资料、召开学生座谈会和教研会议等方式,加强对课程信息的收集、整理、分析,并将结果及时反馈给任课教师,便于教师及时完善教学内容,改进教学方法与手段,逐步推进课程的建设与改革。

参考文献:

[1]仲春梅.面向中小企业的财务管理课程实践教学改革[J].教育与职业,2013,(02).

[2]朱宏涛.中高职会计专业一体化建设途径探索——基于CDIO理念[J].财会通讯,2015,(28).

[3]胡兴志,丁飞己,王纪坤.从CDIO教学大纲变动看CDIO课程改革[J].高等工程教育研究,2015,(03).

[4]王兰.基于CDIO理念的财务分析课程教学[J].财会月刊,2013,(08).

[5]钟静磊.面向中小企业财务管理实践教学研究[J].企业改革与管理,2015,(06).

[6]许义生.基于CDIO理念的会计学专业教育改革探索[J].中国大学教育,2011,(12).

[7]李保婵.基于CDIO理念的资产评估实训课程教学效果评价指标体系的构建[J].商业会计,2016,(1).