市场利率对我国银行业治理结构与风险的影响研究

2016-11-10刘文平

王 娜,刘文平

(湖北大学 商学院,湖北 武汉 430062)

市场利率对我国银行业治理结构与风险的影响研究

王 娜,刘文平

(湖北大学 商学院,湖北 武汉 430062)

在综合阐述当前我国银行业市场利率化现状的基础上,结合相关理论研究,以及我国银行业的实际运营数据,通过构建相应的理论模型运用SPSS19.0软件,分析了市场利率对我国银行业治理结构与风险的影响。研究发现,随着利率的市场化,商业银行在股权结构分配上让第一股东持股比例高,剩下的股权较分散地让其他利益相关者持有的治理结构,能够提高银行的绩效。同时,利率市场化将导致银行面临的利率风险增大。基于此,当前我国银行业可以通过深化银行治理结构的改革,逐步增强利率风险的管理能力以及合理发展中间业务来有效地提高银行的绩效并规避利率风险。

市场利率;银行业;治理结构;风险

0 引言

随着改革开放的深化和发展,我国银行业发展迅速,国家对利率的控制也逐步走向利率市场化。从1996年利率市场化的政策在我国正式启动至今,我国的债券市场、外币存贷款利率市场、货币市场、贴现利率以及人民币贷款利率已基本实现了市场化。同时,伴随着我国利率市场化进程的加速,分析利率市场化对我国银行业的治理结构与风险影响的理论和实践意义显得尤为突出。尤其是近几年来,我国银行业的资产规模在不断增大,但盈利模式依然依赖于传统的利差。如何在利率市场化的前提下,提高我国银行业的绩效并相应地规避利率风险,是本文关注的重点和分析的焦点。

自1973年罗纳德·I·麦金农和爱德华·肖提出金融深化理论以来,对利率市场化的研究成为学界和实践界普遍关注的热点。一直以来,对该领域的研究主要关注的是利率市场化对银行业的风险影响,而分析利率市场化对银行治理结构和风险影响的研究文献相对较少。

西方学者关于利率市场化对银行治理的影响研究,有代表性的研究文献主要有:爱德华·肖(1988)分析了人为地压低利率对储蓄者的影响。他认为人为地压低利率会产生对储蓄者进行收税和对贷款者给予补贴的效应,这种行为会使利率作为资金价格的配置功能大大减弱甚至是毁灭性破坏。基于此,他主张政府应该取消对利率的限制。要想实现利率市场化,必须让利率随着市场供求变化而变化[1](P58)。同一时期,罗纳德·麦金农(1988)阐述了在发展中国家政府的管制现象,他认为当前发展中国家政府对利率的管制现象普遍存在,这导致了市场的实际利率很低。同时,在现实利率很低的情况下,比起储蓄人们更倾向于选择投资,从而导致储蓄率下降,也就使得储蓄不足,进而影响投资,同时经济发展也受到阻碍,最终将产生“金融抑制”[2](P128)。近年来,卡伯(2014)假定银行存款利率、货币增长率以及实际汇率作为国家的政策工具,并通过模型的构建分析了高通胀新兴市场国家的利率问题。他认为降低通货膨胀率,但不能大幅降低经济增长速度是政策制定者的目的。并通过系列模型分析发现,政策制定者想要达到其目的需要刚开始时制定很高的存款利率和货币增长率,在过程中慢慢的降低回到正常范围,同时也要控制实际汇率的幅度,不然会导致热钱流入[3]。菲特若尼等(2014)结合最优化模型详细分析了利率市场化对中国银行业的影响。他们的研究表明利率市场化的产物包括:利率的不断上升以及阻碍边际投资;同时,大量的金融中介机构以及货币政策效力将会得到很大的改进。这种情况下,大型银行将有可能组成价格联盟来维持当前的竞争地位[4]。

我国学者,闫海燕(2011)认为利率市场化会带来很多方面的负面影响,其中主要包括以下三个方面:首先,利率市场化的产物——利率差减小,冲击了我国银行业传统的业务模式,商业银行的生存压力无疑大大增加;其次,我国商业银行也将面临因客户的行为改变而带来的巨大挑战。自由竞争环境下,必然会导致缺少竞争力的银行破产,使得在银行数上减小,但由于竞争,银行业的整体营业规模会相应增加[5]。张楠慕(2013)认为利率改革将会冲击我国银行当前的盈利模式。利率市场化将会导致净利息收益率下降,我国银行必须大力发展中间业务比如开展贸易投资和理财业务等,在公司业务、衍生产品、个人零售业务上加强创新,发展中间业务来降低利率风险[6]。同一时期,刘佳子(2013)认为我国商业银行受利率市场化影响主要表现在以下三个方面:首先,利率市场化将冲击我国银行业的治理结构和规模。其次,银行之间的竞争导致部分竞争力小的银行倒闭风险增加。最后,各种风险诸如利率风险、流动性风险以及信用风险也将因为利率市场化而不断增大[7]。近年来,哈斯,许建军,陈佳(2014)提出我国商业银行受利率市场化的影响主要表现在两个方面:一方面表现为我国银行业的传统业务受到冲击,通过利率差获利的能力越来越小;另一方面对商业银行的经营能力是一种挑战,相应的经营风险必然大幅度上升[8]。常东(2014)认为利率市场化的放开会导致银行倾向于选择那些能够支付更高利率的借款人,使得资金投向边际风险更大的领域。如果银行缺乏风险管理能力以及相应的风险管控措施,定会使得信用风险大大提高[9]。陈斌开(2015)通过对金融抑制产生机制的深入研究,发现金融抑制的本质原因是政府发展战略,即政府通过金融抑制的方式来达到压低产业成本的目的,从而促进国家不具备比较优势的资本密集型产业的发展[10]。

可见,当前的学者们一致认为在利率市场化下,我国银行业的股权结构、董事会结构、监事会结构等公司治理结构将逐步发生变化,更多地会从相对集中到相对分散的方向发展。由于利率市场化产生的自由竞争环境,必然使得部分风险管理能力差的银行面临倒闭的风险,但同时也会给我国银行业带来活力,相互竞争促进整个银行业的规模不断增大,总营业额不断上升。但当前的研究普遍专注于理论研究,对这种影响与结果的相关性有所忽视。在风险的分析上,没有对不同期间的数据进行分析论证。基于此,本文通过理论模型的构建和相应的数据分析,重点关注利率市场对我国银行业的治理结构和利率风险的实证分析,并根据利率风险的深入了解就如何避免利率风险提出了相应的对策建议。

一、市场利率对我国银行业治理结构影响的分析

在市场利率化下,银行逐步走向股份制,对治理结构的依赖性日益凸显。只有拥有高绩效的治理结构才能使得银行在自由竞争环境中获取竞争优势,占领先机。本文从股权结构的角度出发,分析利率市场化对股权结构的影响。

(一)变量及数据说明

1、变量选择

本文旨在分析股权结构与银行绩效的关系,并提出合理的结构治理建议。因此,参考白积洋在《我国上市商业银行治理结构、市场竞争与经营绩效的实证检验》中选定的四个因素作为解释变量:即是第一个解释变量是国有股比例,即国家持有股份所占的比例,用STT表示;第二个解释变量是法人股比例,即法人持有股份所占的比例,用SMS表示;第三个是管理层持股比例,即管理层持有股份所占的比例,用NSH表示;第四个解释变量是股权集中度H10,即前10大股东持股比例[11]。本文选择银行绩效指标净资产收益率为被解释变量。为了准确地分析解释变量与被解释变量之间的关系,本文设定银行规模、银行风险管理能力为控制变量,并且在研究中保持不变。

2、数据说明

依据数据的可获得性和可测量性,本文选择2007年至2015年在深圳证券交易所上市的15家商业银行作为我们研究数据的原始样本。其中,这15家银行的累计资产总额的总值占每年我国商业银行累计资产总额的71%以上,因此,选择的这15家银行基本能够代表我国目前银行业的整体状况。从国泰安数据库获得我国上市商业银行股权结构列表如表1。

从表1可见,如果选定反应股权集中度指标为第一大股东持股比例,那么城市商业银行的集中度较低,同时,其他两种结构的银行相差不大。如果用H10衡量股权集中度,城市商业银行和股份制银行都明显较低。尽管这两个指标都从不同角度衡量股权集中度,但是结合两个指标的数据来看,国有商业银行的股权集中度较高,而城市商业银行相对较低。

表1 我国上市商业银行股权结构

数据来源:笔者整理。

为了得到更加准确的结论,还需要做相应的相关性分析,通过分析各个变量同银行绩效之间的相关性,找出在利率市场化下,对银行绩效有正相关性和负相关性的变量。

(二)相关性分析

根据本文的变量设定,以及相应的数据分析,运用SPSS 19.0对本文的原始数据进行分析,可得变量的相关性如表2所示。

表2 变量相关性分析

数据来源:SPSS19.0软件的分析结果。

其中STT表示国有股比例,SMS表示法人股比例,NSH表示机构投资者持股比例,HFD代表前十大股东持股比的平方和,LRA表示不良贷款,WAS表示平均风险资产,其中LRA和WAS为控制变量。

依据表2的相关性分析可见,管理层持股比例、国有股比例、股权集中度和银行的绩效是呈现较弱的负相关性的,其他的变量与银行绩效呈现正相关性。

(三)回归模型及分析

根据以上相关性的分析,针对样本的股权结构对银行绩效影响进行回归分析,建立回归模型如下:

OE=C1*STT+C2*SMS+C3*NSH+C4*CRI

+C5*HFD+C6*LRA+C7*WAS

(1)

其中STT表示国有股比例,SMS表示法人股比例,NSH表示机构投资者持股比例,CR1和HFD代表银行股权集中度,CR1代表第一股东持股比,HFD代表前十大股东持股比的平方和,LRA表示不良贷款,WAS表示平均风险资产。其中,LRA和WAS为控制变量。运用SPSS19.0对构建的模型进行回归分析,结果如表3所示。

由表中的p值可以知道方程的假设是合理的,根据回归结果得到回归方程为:

OE=-7.17*STT+346.47*SMS+0.427*CR1

+1.88*NSH-13.10*HFD+0.019*LRA+0.0059*WAS

(2)

从方程(2)可见,CR1的系数为正,说明第一大股东持股比越高,银行绩效越好。但同时,HFD的系数为负,说明股权越分散银行绩效越好。这就表明,股权集中度对银行绩效的影响是不确定的。综合分析,高绩效表现需要第一股东持高比例股,而其他股东越多,持股比例越分散越好。因此,在市场利率化下我国银行业的股权结构可能会逐渐向这类模式演变。

表3 股权结构回归结果

数据来源:SPSS19.0软件的分析结果。其中*表示α=0.1,**表示α=0.05,***表示α=0.01

综上可见,在市场利率化下,我国银行最理想的治理结构是,在股权结构上让第一股东持股比例高,剩下的股权较分散让其他相关利益者持有,将能够提高银行的绩效。

二、市场利率对我国银行业风险影响的分析

利率风险,是指因利率变动而引起收益波动的风险。通常情况下,利率风险被分成四类。第一类是重新定价的风险,第二类是基准利率风险,第三类是收益曲线风险,最后一类是选择权风险,本文主要分析利率变动对利率风险的影响。

(一)变量选择及数据说明

1、变量的选择

本文研究的目的是分析利率变动对利率风险的影响,因此借鉴曹辉在《我国商业银行盈利模式转型研究》中验证一年期利率差能较好地反映利率变动[12]。基于此,选择一年期的利率差(贷款利率减存款利率)为自变量。由于利率风险就是因利率变动而引起的收益波动的风险,据此本文选择与利率变动直接相关的净利息收入作为因变量。净利息收入越低变动越大,说明利率变动带来的利率风险越大。

2、数据说明

本文研究的变量属于时间序列,因此首先需要选定考察的时间区间。通过对近几年利率变动情况的分析发现:从2007年开始,我国每年的利率调整幅度逐步增大。由于利率变动幅度越大,则研究结果的准确性越高,因此,本文舍弃2007年以前的数据,选择2007年到2014年为本文研究的样本区间。并使用在2007年至2014年的不同利率差下,以中国工商银行、中国银行、中国建设银行、中国农业银行、兴业银行、交通银行和国家开发银行这7家银行的净利息收入平均值作为因变量。由于这7家银行每年的净利息收入总额占我国每年商业银行净利息收入额的比重都在70%以上,因此,这7家银行的运营数据,基本可以代表我国目前银行业的运营现状。这7家银行的净利息收入表以及相应时间的利率调整表,详见表4和表5。

从表4和表5可见,自2007年以来我国存贷款利率的变化显著,虽然存款利率和贷款利率呈现波动的变化,但利率差却一直在减小。我国银行业传统的盈利模式依赖于利率差,可见利率的变动导致利率差的减小必然会导致我国银行业的盈利减少,也就是所谓的利率风险增加。

表4 银行净利息收入表

数据来源:易贷网以及7家银行的年报。

表5 存贷款利率调整表

数据来源:易贷网。

(二)模型构建及分析

将样本数据中的利率差和净利息收入作时间序列分析,结果分别如图1和图2所示。

图1 利率差的时间序列图

图2 净利息收入的时间序列图

从时间序列图中可以看出净利息收入与利率差满足线性相关关系。基于此,本文构建的模型如下:

(3)

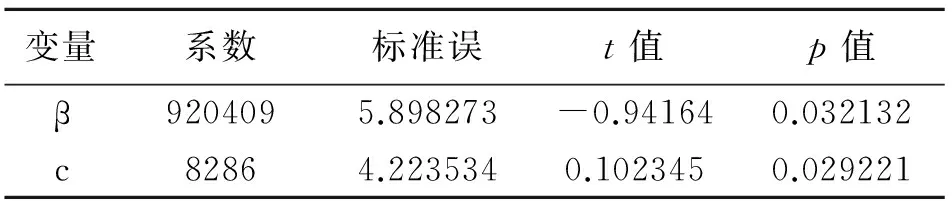

其中c表示待定系数,R代表利率差,Y代表净利息收入。将原始数据代入方程(3)中,运用SPSS19.0软件进行分析,得到的回归结果表6所示。

表6 净利息收入回归结果

数据来源:SPSS19.0软件的分析结果。其中α=0.05。

通过表6中的p值可以得到回归方程如(4)所示:

Y=8286+920409R

(4)

依据本文的分析可见,净利息收入与存贷利率差呈现较明显的正相关关系。即是,在市场利率化下,在自由竞争的环境下,尽管存款利率和贷款利率上下波动,总体都趋向于下降,但是存贷款利率差在却在逐年下降,导致了银行的净利息收入减少,使得银行面临的利率风险增大。

三、对策建议

根据本文的实证分析,在利率市场化的前提下,我国商业银行为了提高银行绩效并规避相应的行业风险,需要做以下几个方面的工作:

(一)深化银行治理结构的改革

通过本文实证研究可见,在市场利率化下,银行高绩效表现需要第一股东持高比例股,而其他股东越多,持股比例越分散越好。依据此治理结构,各商业银行需要根据自身情况完善治理结构,一方面保障第一股东的持股比例,同时也要加大吸收外方战略投资的力度。借助外部监督可以使我国银行逐渐改变传统自我发展、自我监督、自我改进的发展路径,有效提升自己的经营管理水平,向真正的现代金融企业迈进。

(二)逐步增强利率风险管理能力

在利率市场化环境下,利率风险对我国银行业的冲击越来越大。银行必须要增强反风险意识,完善风险管理制度。同时还要借鉴国外的先进思想、方法以及管理模式。在利率风险管理上,不断通过自身总结经验并主动学习同行业先进的风险管理能力,才能保证在市场利率化下健康发展。

(三)合理发展中间业务

市场利率化下,传统业务利率差业务必然成为牺牲品。从发展趋势来看,存贷款利差的减小必然是利率市场化的产物。传统业务的盈利能力必然受到严峻挑战,不求变,就难以在自由竞争中取得竞争优势。中间业务的发展不仅可以提高银行的盈利能力,而且还能降低银行的利率风险。

[1]爱德华·肖.经济发展中的金融深化[M].上海:三联书店,1988.

[2]罗纳德·麦金农.经济发展中的货币与资本[M].上海:三联书店,1988.

[3]Kapur, B.K. Financial Liberalization and Short-run Housing Price Dynamics[J].Economic Theory, 2014, 29(3): 234-258.

[4]Fitzroy, T.J., Adams N., et al. Chinese Internet Rate Market: Comparison and Reference [J].New Finance, 2014, 13(4): 154-167.[5]闫海燕.利率市场化对我国商业银行的影响及对策[J].中国市场,2011(4):25-30.

[6]张楠慕.我国商业银行利润结构和盈利模式的转变研究[D].杭州:浙江大学(硕士学位论文),2013.

[7]刘佳子.利率市场化对我国城市商业银行的影响[D].山东大学(硕士学位论文),2013.

[8]哈斯,许建军,陈佳.利率市场化背景下我国商业银行经营转型研究[J].内蒙古金融研究,2014(2):20-22.

[9]常东.利率市场化下我国商业银行盈利模式的转变研究[D].呼和浩特:内蒙古大学(硕士学位论文),2014.

[10]陈斌开,林毅夫.金融抑制、产业结构与收入分配[J].世界经济,2015(1):25-36.

[11]白积洋.我国上市商业银行治理结构、市场竞争与经营绩效的实证检验[J].金融发展研究,2012(4):18-27.

[12]曹辉.我国商业银行盈利模式转型研究[D].苏州:苏州大学(硕士学位论文),2015.

[13]赵海华,崔会群.货币市场利率对我国银行盈利影响的实证分析[J].江汉论坛,2015(9):17-21.

[14]王兆宁.商业银行市场利率风险分析[J].河北经贸大学学报,2011,32(3):69-73.

[15]张丽娟.中美市场利率风险结构的差异与启示[J].湖南财政经济学院学报,2012,28(6):79-84.

Research into Influence of Market Interest Rates on Chinese Banking Governance Structure and Risk

WANG Na, LIU Wenping

(SchoolofBusiness,HubeiUniversity,Wuhan430062,China)

On the basis of a comprehensive illustration of current situation about marketable interest rates in Chinese banking industry, combined with the relevant theoretical researches and the actual operation data for banking industry, the paper analyzed the influence of market interest rates on Chinese banking governance structure and risk by constructing the corresponding theoretical model with SPSS software. The study found that with the marketing of interest rates, the ration of the first shareholder was increased during the share ownership division in commercial banks; the rest shareholders were dispersedly distributed to other stakeholders. Such measures could improve the bank’s performance. Meanwhile, the marketing of interest rates will lead to the increase in interest risk. Thus, the current China’s banking industry can gradually raise the management ability in interest risk and reasonably develop intermediary business to effectively improve the bank’s performance and avoid the interest risk through deepening the reform of banking governance structure.

market interest rates; banking industry; governance structure; risk

2016-06-10

教育部人文社科研究项目(13YJC630169);湖北省科技厅软科学项目(2014BDF097)的阶段性研究成果。

王娜(1983-),女,湖北武汉人,博士,副教授,硕士生导师,湖北省人才发展战略与政策研究中心研究员,研究方向:战略管理和管理理论。

F832

A

1009-9735(2016)04-0050-06