企业内部资金结算中的流程设计与管控模式探讨

2016-10-31杜珩

杜珩

摘要:中国经济增速放缓,促使企业必须重新认真思考资金结算问题。本文重点分析了企业当前资金结算的主要问题,提出了适应不同企业的资金结算流程设计和结算模式的选择,并对如何加强资金结算的管控提出了建议。

关键词:资金结算 流程设计 管控模式

中国经济经过多年的调整发展,由高速换挡至中高速,发展速度有所放缓。宏观经济下行,严重影响了企业层面的微观经济发展,导致部分企业销售不畅,资金周转困难。在高速发展阶段,市场活跃,生产和销售良好,资金结算中的问题被良好的市场环境掩盖。当经济下行以后,各种问题都显露出来,特别是资金结算问题更为突出,需要进行认真研究。

一、企业内部资金结算的主要问题

(一)资金结算流程设计不合理

企业经济处于高速发展期间,企业内部资金相对充裕。因此,很多企业并不重视内部资金结算的内部控制问题。一些企业虽然有专门的结算部门,也设置了资金结算岗位和安排了出纳人员负责资金结算,但结算流程往往缺乏对企业规模和资金周转特点的针对性,加之流程单一、岗位责任设置不合理等,导致企业内部资金结算效率不高,资金结算风险控制不严。

(二)内部资金结算效益不高

部分企业只关注资金结算的基本安全和完成资金结算任务,对资金结算效益思考不多。资金结算的效益在多方面都有体现,如结算渠道、结算方式、结算合同管理、内部结算利息调整等,都会给企业带来不同的效益。怎么设计企业资金结算流程和选择合理的结算模式,是提高企业资金结算效益需要思考的问题。

(三)资金结算管控不规范

近年来,许多企业资金结算规模越来越大,伴随规模而形成的结算工作量也越来越大,同样也导致结算风险及风险导致的损失也越来越普遍,如近期中国农业银行的票据结算损失等,反映出资金结算的管控问题。

二、企业内部资金结算模式的流程设计与选择

(一)企业内部资金结算模式的流程设计

怎样规范企业资金结算及设计资金结算流程?笔者认为,针对当前企业的情况,可以设计和选择的资金结算模式主要有以下几种。

1.直接结算模式设计

该结算模式强化直接设置出纳岗位,负责资金结算工作。其特点是不需要专门设计结算机构或者部门,直接报账,由单位领导和会计人员负责资金管控,重点强化资金的审批和复核工作。

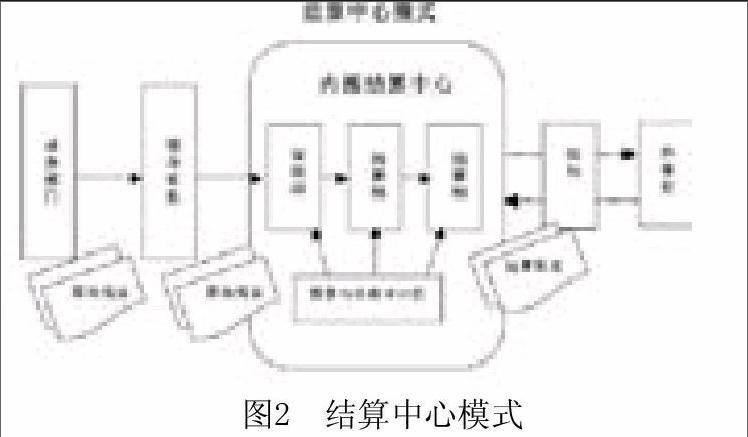

2.结算中心模式设计

该结算模式强化专门设置内部结算中心负责资金结算工作。其特点是需要专门设计结算机构与相应的结算流程,统一报账,由单位领导和结算中心的复核组负责资金管控,重点强化资金结算的分工管控。

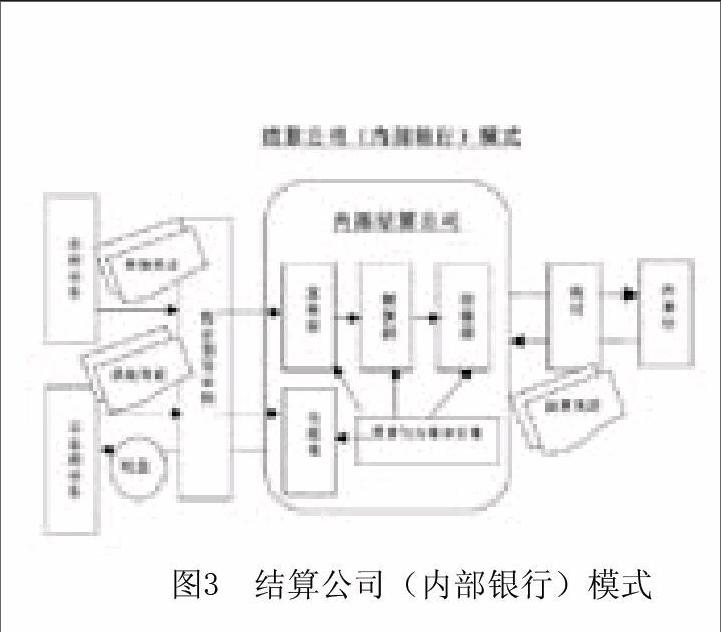

3.结算公司(内部银行)模式设计

该结算模式强化设置内部结算公司(也称内部银行)负责资金结算工作。其特点是设立企业内部结算公司。内部结算公司需要针对集团和总部业务和非总部业务专门设计结算机构与相应的结算流程,统一报账,并计算和结算非总部机构的资金利息。由单位领导和结算公司的复核部门负责资金管控,重点强化资金结算和内部资金使用利息的管控。

(二)企业内部资金结算模式的流程选择

企业资金结算模式有多样性,因此,如何设计和选择资金结算模式是企业必须思考的问题。

1.应当考虑企业资金结算规模

企业资金结算规模小,可以选择直接结算模式;企业资金结算规模越大,应当选择程序比较复杂、管理程序多的结算中心或者结算公司模式。选择适应本企业的结算模式,更利于科学合理地加强企业资金结算管控。

2.应当考虑企业组织构成

不同企业,其组织架构不一致,资金管控的组织、方式、人员安排等也不一致。因此,要针对自身的组织架构设计和选择不同的资金结算模式。

3.应当考虑资金结算效率和效益

如果一个企业自身规模大,导致资金结算规模也大,资金周转频繁,应当思考将企业内部的资金灵活运用,强化资金使用效益。因此,在企业(集团)内部,统一预算(或计划)安排资金使用,并计算企业内部各部门资金使用利息。从资金效益角度合理的设计和选择不同的资金结算模式。

三、企业内部资金结算风险管控

企业在强化科学合理地设计和选择直接结算模式基础上,还应当针对不现结算模式,加强结算风险管控。

(一)资金结算环境风险管控

1.企业资金结算的组织构建

企业应当在总体组织架构基础上,构建符合本企业的资金结算组织体系。从企业发展战略出发,确立资金结算的决策层、监督层和执行层的职权与任务。

2.企业资金结算管控目标确定

企业应当根据自身的经营特点和资金结算规模,确立结算目标,保证资金的安全,防止结算风险的发生。

3.企业资金结算的制度建设

企业应当建设有关资金结算制度,包括人员分工制度、费用报销制度、票据管理制度、现金使用制度、销售款结算制度等。

(二)资金结算手段风险管控

1.资金结算的预算管理

各企业应当根据资金收支情况,建立资金结算预算管理体系。包括资金收支额度、现金(备用金)定额、收支渠道预算等。

2.资金结算的信息管理

各单位应当根据自身特点构建资金结算信息管理体系,包括结算凭据选择、信息平台选择、结算安保措施、重大金额结算信息沟通等。

(三)资金结算活动风险管控

1.岗位设立管控

资金结算应当专门设立结算岗位。根据企业规模,结算岗位可以是出纳人员,或者结算组(部)等。结算岗位必须与会计岗位等分离,任何情况下,会计和出纳岗位不得兼任。

2.不相容职务管控

职务分离的核心是各岗位任务的分离。除了出纳岗位外,其他岗位不得涉及资金收支。出纳岗位不得兼任与资金及债权债务相关的会计核算工作,不得核对银行对账单,不得负责会计档案管理等。同时,对印章的使用,也应当强化管理上的分离。

3.原始依据管控

各企业应当对报账的原始依据进行规范,包括是否可以作为报销依据的规范、原始凭证粘贴的规范、会计档案管理的规范等。

4.审批管控

审批管控重点要解决三个问题:谁审、审什么、如何审。

(1)谁审?不同规模企业应当区分不同层面确立审批人员。中小企业一般由单位负责人负责审批;但规模大的企业或集团,应当分层确立审批人员。对重大项目的结算审批,由集团层面领导负责审批,一般项目结算的审批由中层领导审批。

(2)审什么?应当强化分工审批。传统的审批强化一支笔,但从内部控制角度讲,一支笔必须改变。应当由单位负责人和分工负责人分开审批。单位负责人重点强化合理性和合法性;分工负责人强调真实性的审批。

(3)如何审?各企业领导人应当与会计人员的复核分开。会计复核重点强调正确性、规范性、合法性。

5.收支流程管控

在日常收支流程的设计中,部分企业有先收支货币资金,然后交给会计人员复核并编制记账凭证的情况。这种流程是不符合内部控制监督要求的。任何与货币资金结算相关的经济事项,都应当事先交给领导审批,再交给会计复核,出纳岗位必须在会计人员复核后,由会计人员编制收款凭证或付款凭证,出纳以收付凭证为基础进行结算。

6.日常监督

资金结算日常监督的重点:在直接收支模式下,应当加强出纳每日的现金盘点和会计部门对出纳保管的货币资金的不定期盘点;其他结算模式还应当设置相关的审计部门强化监管。

(四)资金结算内部控制分析与评价管控

企业应当根据资金结算的结果,进行定期分析和评价的风险管控。

参考文献:

[1]李寿喜,刘嘉.公司资金活动内部控制缺陷与审计费用的关系[J].财会月刊,2012(29).

[2]李蕴慧.论财务风险下的企业资金流向内部控制体系构建[J].会计之友,2012(14).

(作者单位:重庆工商大学会计学院)