创始人非正式权力、正式权力对公司价值的影响

——基于民营上市公司的实证研究

2016-10-27石晓飞

· 石晓飞

创始人非正式权力、正式权力对公司价值的影响

——基于民营上市公司的实证研究

· 石晓飞

基于管理者权力理论与高阶梯队理论,本文从创始人权力视角,以2004-2011年我国民营上市公司中存在创始人的公司为研究样本,从创始人正式权力和非正式权力视角考察了创始人对公司市场价值的影响,并进一步考察了企业规模与公司年龄的调节作用。结果表明创始人权力综合指标、所有权、专家权与公司价值之间存在着先增后减的倒U型非线性关系,创始人声誉权与公司价值之间存在着正相关关系;进一步分析得出随公司规模与公司年龄的增长,创始人的影响力会有所降低。

创始人 正式权力 非正式权力 公司价值

自上世纪八十年代以来,随着国家整体经济发展政策中相关管制的逐步放开,中国民营经济经历了三十余年的市场考验,并取得了快速成长。到现在,在实体经济中民营企业已成为重要的中坚力量和经济发展的重要推动力。在民营企业的成长中,创始人是功不可没的,他们已经成为社会经济发展的中坚力量。一个好的创业者对企业的成功起着关键的作用,他们的成长也直接关系到整体经济的发展和社会的进步,即使在民营企业上市后大部分创始人仍在企业中起着举足轻重的作用。民营企业创始人是我国经济中较早以市场为取向的新型管理者,是在中国特定的政治、经济和社会环境下,也是从政策的推进中成长起来的,同时他们也是经济个体中最有生机和活力的管理阶层,具有鲜明的个性特征和突出的业绩表现。从民营企业发展的进程来看,一方面,创始人的能力、经验与技巧等重要的方面可能已不再符合时代需求;另一方面,一部分创始人也到了该退出的年龄。这些人终要离开所创立的企业,将经营和管理的权力交给职业经理人或后备的管理人才,这也是任何企业所不可逆转的一个必然趋势,此进程中衍生了诸多有价值的研究课题。

在企业生命进程中,创始人参与了企业的产生与发展,与企业有着扯不断的联系,一直都处于企业管理和决策的中心。Baron等(1999)研究中就指出创始人对组织蓝图的规划一旦制定和付诸实施,就可能“锁定”在其特有的结构中,成为指导之后决策的前提条件,这也进一步凸显出了创始人在企业中的重要地位。最早对于企业创始人的研究,更多的是从组织理论和企业家理论角度以定性研究方法对创始人的界定与创始人相关活动进行研究,一系列研究表明创始人从自身特征、行为方式到对企业的影响都有着显著特点,有别于普通的管理者,且具有特殊的研究意义。当创始人参与到公司管理中时,对公司中其他决策参与者来说,创始人特殊的知识,经验和组织地位使他们成为了影响力的焦点,所以,相对于公司高层管理团队的其他成员,这种影响更可能导致创始人在公司组织战略,结构和行为设计中发挥特殊作用(Gimeno et al,1997)。在企业创建与发展过程中,创始人积累或形成的其特有权力是这一系列影响的根源,所以从创始人权力视角解释创始人对企业活动的影响,将有助于进一步推进企业创始人的研究。对于组织中的权力,社会学研究者Knights等(1999)认为权力可以从两方面来理解,一是个人所处的社会阶层或在组织中的地位,二是个人的特征和能力。更进一步,Raven等(1998)则将权力分为两类,即基于社会地位的正式权力(位置权力)和基于个人能力的非正式权力(个人权力)。依据管理者权力的不同来源及影响方式,Finkelstein(1992)将管理者权力分为所有权、职务权、专家权和声誉权,这一分类也多为后续研究者所采用。因此,本文基于管理者权力理论和高阶梯队理论,以2004-2011年的我国民营上市公司为实证研究样本,以创始人的存在为基础,通过分析创始人权力的内涵与构成,从创始人正式权力和非正式权力视角出发,验证其对公司价值的影响,并构建创始人权力综合指标,进一步探讨了创始人权力影响的动态性,以期为“创始人与公司价值”的关系提供进一步的经验证据,而且本文从创始人权力的角度研究创始人公司的市场价值,这也符合中国式的创始人治理模式逻辑。

一、理论分析与研究假设

在对管理权力的研究中,管理者特征因素一直备受关注,Haleblian和Finkelstein(1993)研究认为企业的高层管理团队作为一个整体,所凸显出的团队的多样性,即团队成员的年龄、受教育程度、专业方向、职业经历以及文化背景等一些人口特征指标上的差异程度,也会直接或间接地影响到组织的业绩水平。基于创始人企业,Karra等(2006)与贺小刚等(2009)研究认为家族权威治理有利于形成以创始人为核心的强凝聚力团队,提高执行效率,降低管理与交易成本。王明琳和周生春(2006)有关业主权力的实证研究结果表明,权力有助于降低代理成本、提高家族企业市场价值。创始人通过专业知识、集中和长期的股权、以及非金钱(例如,声誉和情感)关系的组合能够增加企业价值,所以与非创始人企业相比创始人企业具有更高的企业价值(Demsetz & Lehn, 1985;James,1999)。从以上分析可见,作为创始人这一特殊的管理者角色,其所拥有的权力不仅有来源于组织的正式权力,也有来源于自身特征的非正式权力。

对于企业中的“权力”,Grossman and Hart(1980)认为,这种权力来自于财产所有权,股东拥有财产所有权,从而是“终极权力”,企业是一个“人力资本与非人力资本结合的合约”,人力资本的专有特性使得人力资本的价值在脱离企业时可能会受到破坏,这样,非人力资本可以利用人力资本的专有特性威胁和控制人力资本,从而形成了“权力”的基础。创始人作为企业中人力资本与非人力资本集于一身的重要角色,所具有的权力都非常典型,也是解释创始人影响的重要路径分析视角。基于前文对正式权力和非正式权力的界定,并参考Finkelstein对管理者权力的衡量,创始人的职务权和所有权应归为正式权力,而创始人的专家权和声誉权应归为非正式权力。

(一)创始人正式权力对公司价值的影响

1.创始人所有权与公司价值

从创始人所有权的角度,此类权力主要体现在所有权结构上,Monks和Minow(1995)指出创始人往往是初创期的企业所有者,这种特殊的身份背景赋予他们绝对或相对的控股权,50%的所有权比例只是在法律层面,可能由于这种特殊的身份使他们可以以较小的所有权比例给公司事务带来比较大的影响。从公司治理角度,在一个高不确定性的环境下,一个以创始人为中心的管理团队和所有权结构可以为企业带来整体价值的稳定性,因此能够很明显的向投资者提供了一个积极的信号。Easterbrook(1984)和Jensen(1986)认为股东可以通过降低管理者控制的现金流量来增加管理者任意分配资源的难度,管理者所能控制的现金流量越小,他们就越难于采取不利于股东利益的行为。而且,贺小刚等(2009)研究认为,家族企业中家族成员的股东身份权力在相应的职务权配置下将发挥更强的作用,且股东身份权力与Tobin'Q之间的关系并非简单的线性关系。因此我们选择最终控制人的持股比例来衡量创始人所有权,并提出如下假设:

假设H1:存在创始人的民营企业中,创始人所有权与公司价值之间呈先增后减的倒U型关系。

2.创始人职务权与公司价值

从创始人职务权角度,创始人往往在企业创立之初便在企业中担任重要的管理职务,例如担任董事长、CEO或董事长兼任CEO,这些职务对企业至关重要,Pound(1995)就曾指出CEO和其他高级管理人员在组织机构内对组织的高层决策拥有权力和担负着相应的责任。由于创始人对于公司的发展做出了突出贡献,对公司有很大的影响力和决策能力,具有更大的价值,因此当公司当中某位高官为创始人时,他们拥有“天然的优势”(Fahlenbrach,2009)。Li and Srinivasan(2011)研究显示当创始人作为董事时,存在比较多的资本和非资本的联系要求创始人以更好的能力和动力来行使监督职能,所以创始人董事公司会存在较少的代理问题,比非创始人参与的公司拥有更好的治理环境。更为直接的是当创始人参与公司管理时,资本和非资本的联系赋予创始人更多的积极性与动力,去进行更好的决策与监督,所以之前的很多研究认为创始人积极参与管理公司能够显著提升企业的公司价值(Anderson & Reeb, 2003)。Villalonga等(2006)验证了家族所有权只有在家族创始人担任公司CEO的情况下才能为企业创造更高的价值。创始人担任的职务不同或多少所带来的影响也不同,因此我们选择创始人担任企业重要管理角色的数量来衡量创始人职务权力,并提出如下假设:

假设H2:存在创始人的民营企业中,创始人职务权力与公司价值之间呈先增后减的倒U型关系。

(二)创始人非正式权力对公司价值的影响

1.创始人专家权与公司价值

从创始人专家权力角度,创始人作为企业中特殊角色的管理者,伴随着企业的创办与发展,在公司以及行业中得到了宝贵的知识和实践经验,这些都有利于提升公司价值,他们所积累的专有经验能有效降低董事会和经理层之间的信息不对称问题,从而能够有效的提升监督水平(Jensen, 1993)。随着创始人任期的延续,这也是信息积累、关系建立和问题解决模式形成的一个重要过程(Katz,1982)。积极参与企业管理的创始人,伴随企业的成长与坎坷,积累了特有的专业知识与经验,随着企业生命的延续,也随着创始人年龄的增长,此类积累会越来越多,这些经验与知识有助于提升他们决策的科学性,因此我们选择创始人在公司任职时长来衡量创始人专家权力,并提出如下假设:

假设H3:存在创始人的民营企业中,创始人专家权与公司价值之间呈先增后减的倒U型关系。

2.创始人声誉权与公司价值

从创始人声誉权角度,Finkelstein(1992)指出声誉权力源自于个人所形成的社会地位与知名度。可见,相对于职务权力的固定性,声誉权力及由其带来的影响则是变化和有弹性的,在职位相当的条件下,形成管理者之间权力差异的主要原因就是各自威望的不同。因此,管理者通过各种方式努力提高自身的威望,只有这样,才能建立更稳固和更具影响力的权力,成为有效的管理者。对于创始人,徐细雄和刘星(2012)指出创始人将企业视为自身成就与能力的体现,更乐于将自身的各种关系与资本付诸于企业的成长,特别是对于中国,由于市场规则和制度约束尚不健全,更加凸显家族权威与创始人光环能够为企业建立政治关系、获得银行贷款、拓展客户关系等带来诸多现实好处。因此,我们选取了具有我国特色的创始人政治关联作为衡量创始人声誉权力的变量,并提出如下假设:

假设H4:存在创始人的民营企业中,创始人声誉权与公司价值之间为正相关关系。

二、研究设计

(一)样本数据

本文以在深交所与上交所上市的非金融保险类民营上市公司作为研究对象,手工收集了本文所需创始人的各个指标,经过筛选确认最终选取了359家民营上市公司、涵盖2004-2011年共计2148个样本数据。创始人的确认以Wind咨询中国金融数据库中的上市公司招股说明书中明确标明为“创始人”或“创立者”的公司为基础,考虑到创始人的新闻信息会被各类报道所关注,最终以百度搜索与谷歌搜索为辅助进行逐一确认和修正。其他财务数据来源:(1)国泰安中国上市公司财务报表数据库;(2)国泰安中国上市公司治理结构数据库;(3)CCER经济金融研究数据库。为减少研究误差,本文在对初始样本进行整理时,剔除了在数据库中财务数据不全的民营上市公司与ST的公司年度样本数据,最终得到2148个数据样本。

(二)模型设定与变量定义

为考察本文的假设,本文设立以公司市场价值(Tobin's Q)为被解释变量,创始人各权力指标(Fa*)为主要变量的模型。根据以上分析,本文还加入了部分主要解释变量的二次项,进行辅助检验。本文的基本模型如下:

表1 研究变量一览表

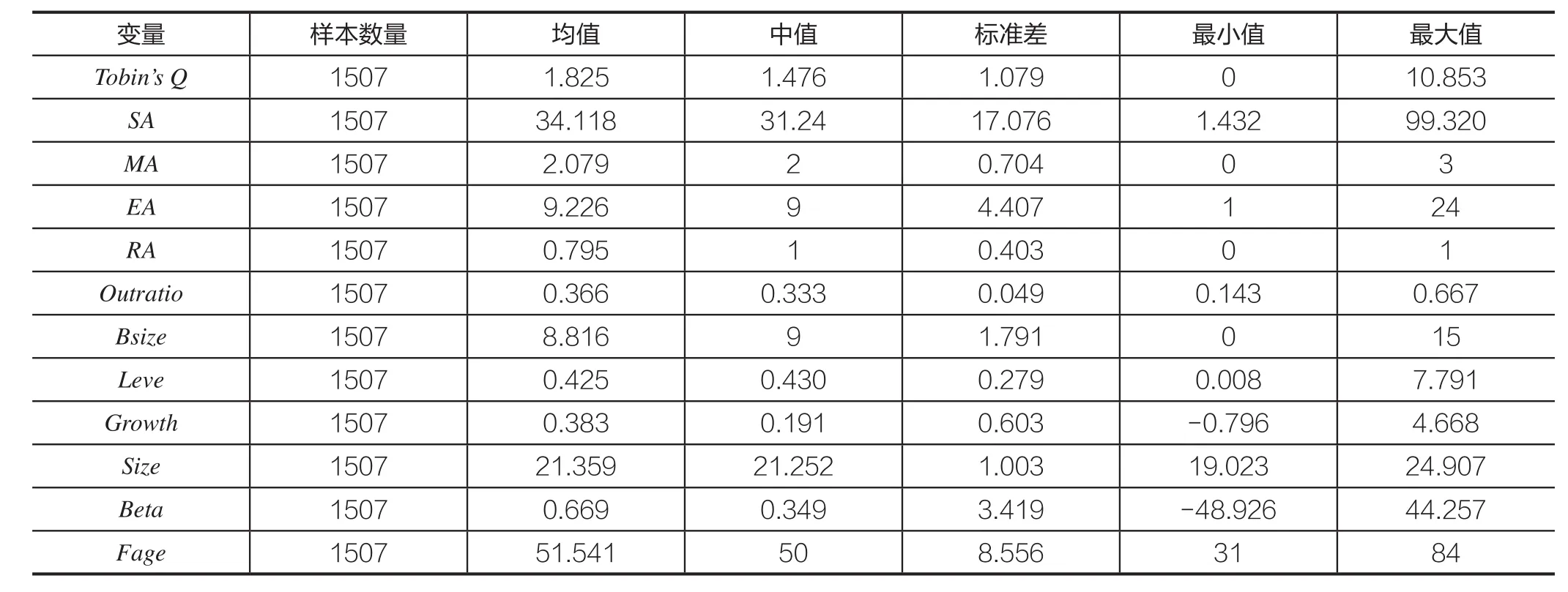

表2 主要变量的描述性统计表

模型中设计的变量有:

1.公司价值

公司价值(Tobin's Q):常常被用来作为衡量公司业绩表现或公司成长性的重要指标,反映了公司的市场价值,所以本文选用它作为衡量民营上市公司的公司价值指标。

2.解释变量

本文的主要解释变量为创始人的正式权力,即所有权(SA)、职务权(MA);非正式权力,即专家权(EA)和声誉权(RA)。所有权(SA)采用最终控制人的持股比例作为所有权的衡量指标;职务权(MA)采用创始人担任企业重要管理角色(主要考察了创始人在最终控制人、董事长与CEO三个重要管理角色上的情况)的数量来衡量;专家权(EA)采用创始人在公司任职时长(从创建企业到历任的时间)来衡量;声誉权(RA)采用创始人是否存在政治关联(用虚拟变量,存在政治关联为1,否则为0)来衡量。

3.控制变量

为了能够准确的检验创始人及创始人权力对公司价值的影响,本文参照以往文献选取了以下变量作为控制变量:公司规模(Size),本文以上市公司总资产作为公司规模变量,用上市公司总资产的自然对数来衡量公司规模的大小;考虑到创始人公司董事会对公司价值的影响,我们控制了董事会规模(Bsize)与董事会独立性(Outratio);基于公司运营状况差异性的考虑,我们选择了总资产增长率(Growth)指标、企业资产负债率(Leve)与代表风险状况的Beta系数(Beta)进行控制;从创始人自身特征出发,我们认为创始人权力与创始人年龄的变化相关,因此我们控制了创始人年龄(Fage),此外还控制了行业与时间(以2004年为基期)。

表3 Pearson相关性检验

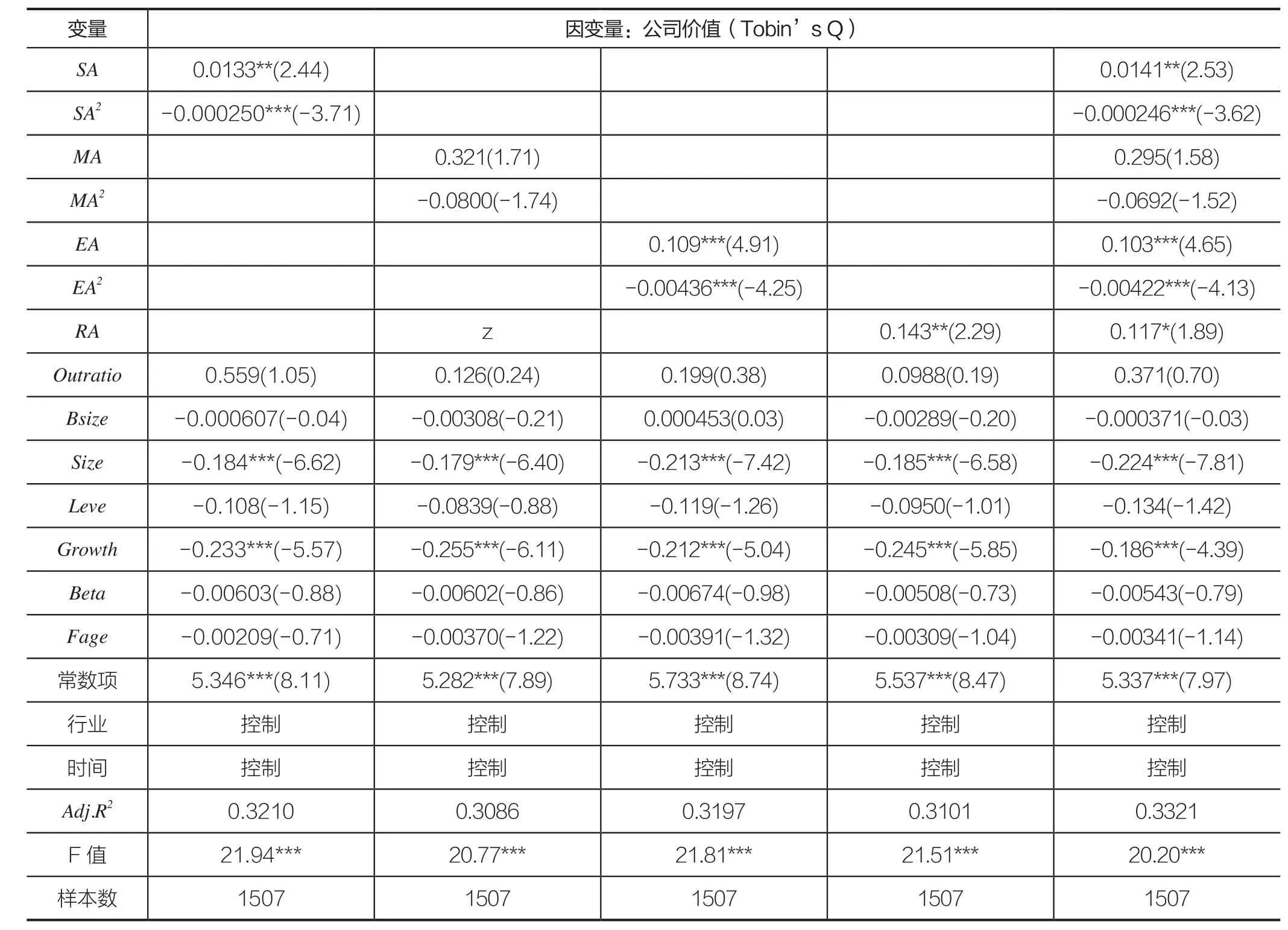

表4 创始人正式权力、非正式权力与公司价值之间的关系检验

(三)变量描述性统计

表2是对模型中变量的描述性统计结果,从中可以看出,创始人公司中代表所有权(SA)的股权是相对比较集中的,平均值在34.12%,这反映了在统计样本期间的创始人公司中,创始人更倾向于集中地所有权来控制公司的经营,且样本差异性较大,标准差为17,最小在1.43%,最大为99.32%,这种差异性有利于我们的研究进行;从创始人职务权(MA)中,平均值大于2,这显示创始人在公司中董事长与CEO两职兼任的情况比较普遍,也从侧面体现出创始人通过对决策与经营权的双重控制来掌控公司运营。体现创始人声誉权(RA)的治关联情况平均值为0.795,这显示创始人多数存在着政治关联的情况,体现企业家的政治声誉寻求倾向与政治资源寻求倾向。

为了对变量之间关系做进一步的分析,并避免多重共线性的影响,我们还对模型中主要变量进行了相关性分析,如表3所示,从结果中可以看到所有权、专家权、声誉权与公司价值的相关性并不显著,职务权在10%的水平上分别与公司价值正相关;此外,控制变量中董事会规模变量(Bsize)、资产负债率(Leve)、公司规模变量(Size)与公司价值Tobin's Q)显著负相关,而独立董事比率(Outratio)、总资产增长率(Growth)、公司风险系数(Beta)以及创始人年龄(Fage)与公司价值(Tobin's Q)无显著相关关系。值得注意的是,创始人年龄(Fage)与创始人权力各特征变量以及部分控制变量存在显著相关关系,从结果来看随创始人年龄的增长,对职务的掌控度会降低,当然出于顺利继承的考虑,创始人到一定年龄也会逐步放弃职务退出管理层,但对控制权、专业经验与政治关联却是一个积累的过程;从对其他控制变量的影响上的结果显示可能随创始人年龄的增长对组织结构及企业业绩等的影响会存在比较显著的差异,这些有待于进一步的检验与探讨。

三、计量结果与分析

本部分我们对所设定模型进行了OLS回归,方法上我们首先逐一将创始人权力各组成指标变量的一次项与二次项加入模型进行回归,并进一步将所有创始人权力变量一起进行回归,来验证各回归结果的稳定性。模型中个变量的VIF值最大不超过3,不存在多重共线性问题。

(一)创始人正式权力、非正式权力对公司价值的影响

创始人正式权力和非正式权力与公司价值的回归结果如表4所示,其中,所有权(SA)与公司价值显著相关,且创始人所有权与公司价值之间为先增后减的倒U型关系,体现出创始人的所有权控制程度会显著影响公司的市场价值,过度的控制与控制不足均不利于公司市场价值的提升,过度的控制多体现在创始人的一股独大,不但增加了决策风险性,而且会造成创始人“一言堂”等创始人治理的问题。在创始人职务权(MA)与公司价值的检验中,未发现两者存在显著的相关性,这可能与我们选择的职位只注重了最高层结构的职位有关。专家权(EA)与公司价值呈显著正相关关系,且进一步检验发现,创始人专家权与公司价值之间也为先增后减的倒U型关系,创始人专家权我们选择的是创始人任职时长变衡量,所以本结果体现了创始专业经验的积累有利于公司市场价值的提升,但是随着创始人年龄及任职时长的增加会出现创始人的过度自信从而造成后期对市场价值影响的降低的现象。声誉权(RA)为虚拟变量,所以只进行了一次项检验,声誉权与公司价值之间呈现显著的正相关关系,说明政治关联的存在给予创始人公司的公司价值更有利的促进因素,从而显著提升公司价值,也体现出创始人的政治诉求是存在经济效益的。

权力视角的民营企业创始人研究有助于厘清创始人自身特质对企业的影响,从侧面也看到创始人能够以更好的股权结构、专业经验与声誉为其影响力带来更好的支撑,也从创始人自身的优势性体现了创始人对企业的影响。从另一层面也体现出创始人从权力视角上有可传承性与不可传承性之分,作为正式权力的所有权和职务权可以顺利承接,而作为非正式权力的专家权和声誉权是要靠长久的经营和铺垫的,是要通过后天的努力去得到和提升的,在企业传承之际这些权力是不可能很简单就能留给继任者,可见企业传承过程的诸多问题可能就源于这些对企业延续和成长非常必要的特质并没有随着权力的交接而完成传递,而是随着创始人的离开被带走,这也可能是传承中出现问题的一方面根源。

(二)创始人权力综合指标对公司价值的影响

上一部分的检验,证明除职务权(MA)外,创始人权力中的所有权(SA)、专家权(EA)、声誉权(RA)与公司价值之间存在显著的相关关系,这验证了假设H1、H3与H4,假设H2未得到证实。在以上四个指标的基础上,我们采用主成分分析法拟合了综合的创始人权力指标(Fa)(指标贡献率81.29%,kmo=0.617),并进一步检验了本综合指标与公司价值之间的关系,并检验公司规模(Size)与公司年龄(age)对创始人权力影响公司价值的调节作用。

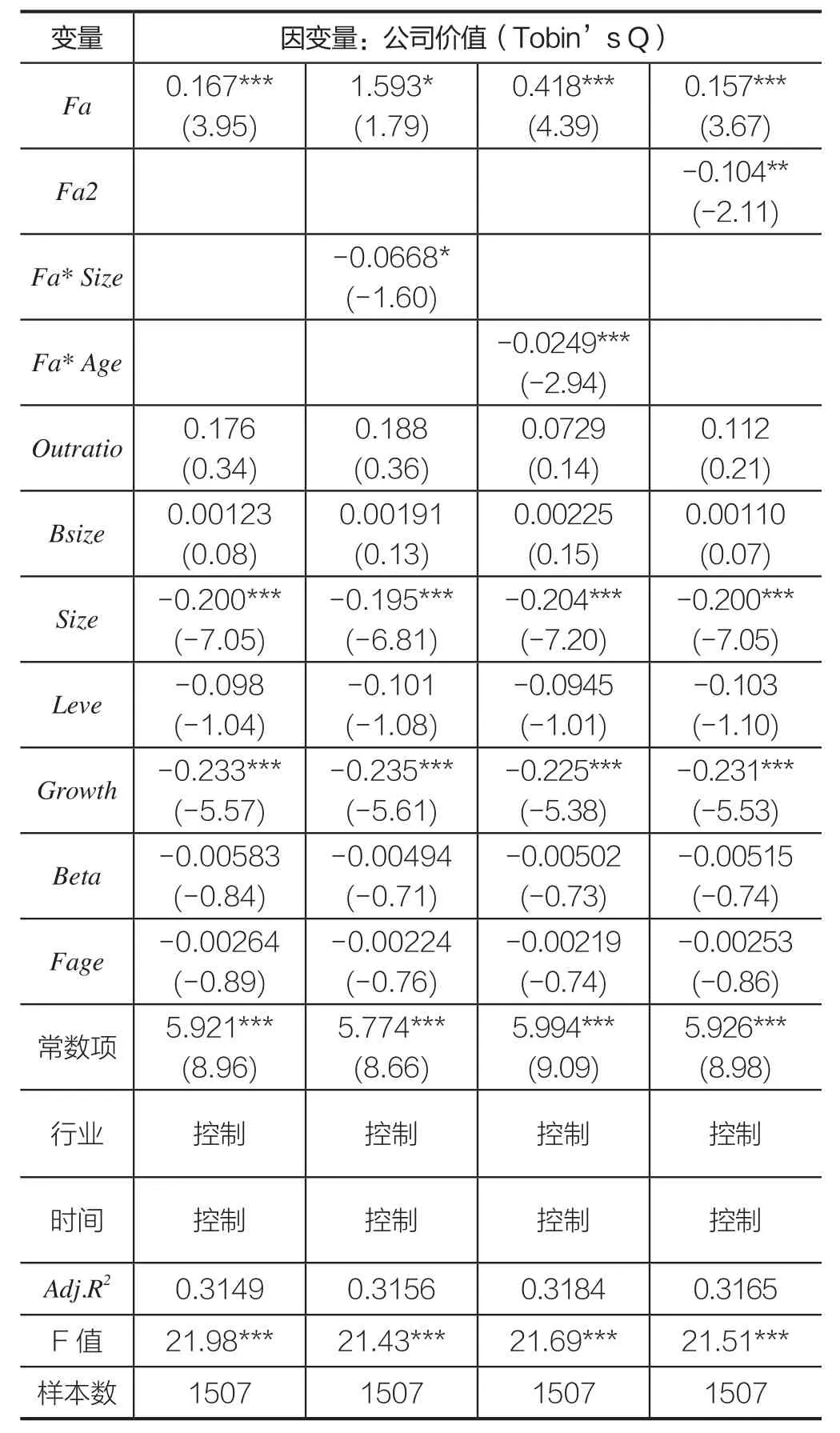

表5 创始人权力与公司价值之间的关系检验

我们将创始人权力指标(Fa)、交叉项Fa*Size与Fa*age、以及创始人权力指标的二次项(Fa2)加入模型进行OLS回归分析,回归结果见表5。创始人权力Fa与公司价值之间存在先增后减的倒U型关系,说明对于成立时间较长的企业如果仍旧强化创业家族的职务权是不利于企业的进一步发展的。公司规模(Size)与公司年龄(Age)显著降低创始人权力的影响,即随公司规模的增大与公司创立时间的延续创始人权力对公司价值的影响在降低,也就是说公司越大、创立时间越久,创始人权力的作用会越小。最后我们将创始人权力指标的二次项(Fa2)与一次项(Fa)一起进行回归时,发现创始人综合指标与公司价值间同样存在先增后减的倒U型关系。

(三)稳健性检验

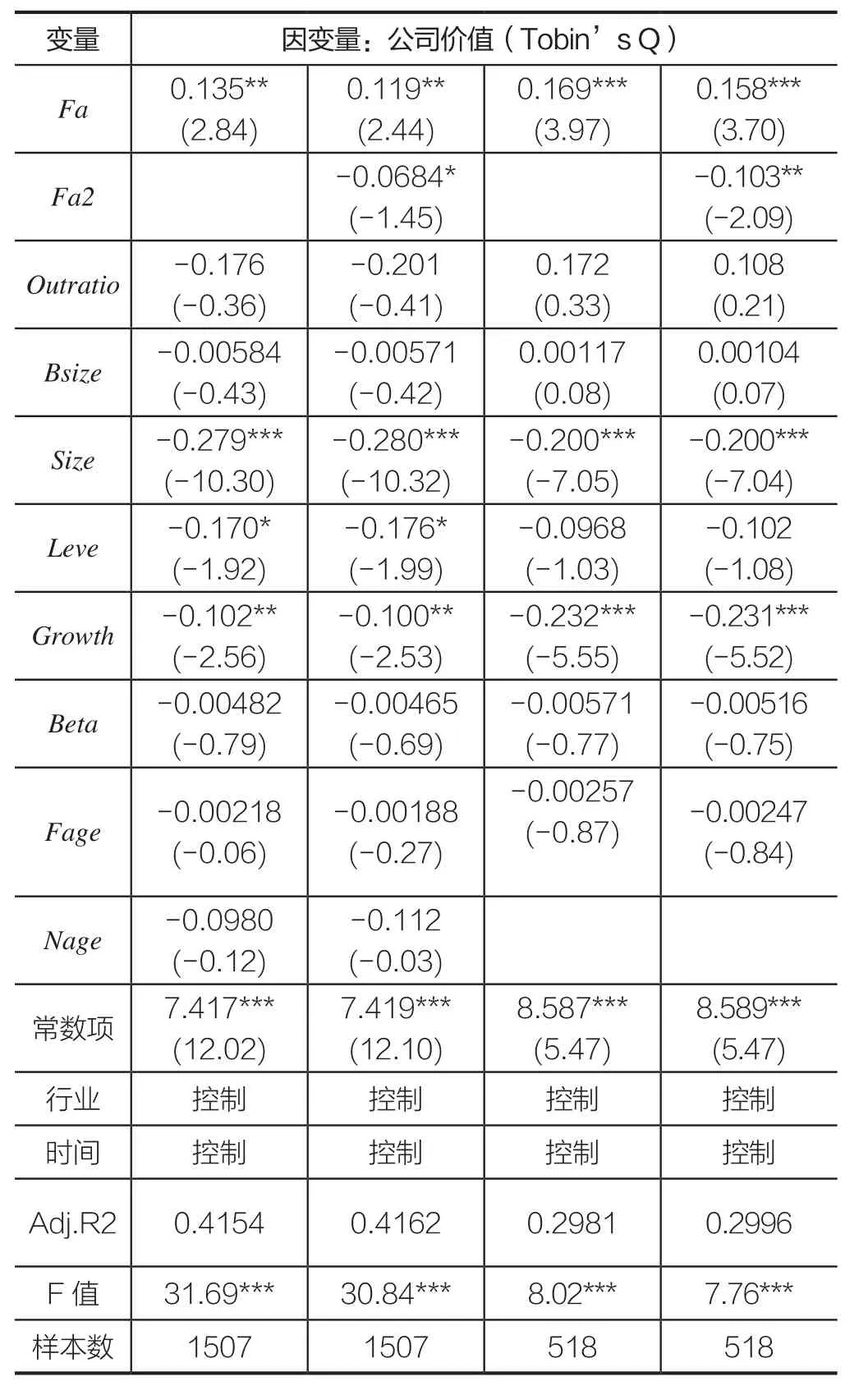

表6 稳健性检验

本文采用以下方法进行稳健性检验。第一,为解决模型内生性问题,选择增加控制变量。在回归模型中我们选择增加公司民营化时间(Nage),选取上市公司民营化时间的对数,对回归结果没有影响。第二,减少样本数量。我们单独选取 2009、2010年单独年份的样本进行实证检验,结果无差异。限于篇幅结果在此只报告了创始人综合权力指标的稳定性检验结果(见表6)。

四、结论与启示

(一)结论

本文利用我国2004-2011年民营上市公司中存在创始人的公司为样本,实证分析了创始人正式权力和非正式权力与公司价值之间关系,同时在此基础上,进一步考察了公司规模与公司年龄的调节作用。结果表明,创始人所有权(SA)、创始人专家权(EA)与公司价值之间为先增后减的倒U型关系,创始人声誉权(RA)有利于公司价值的提升;创始人权力综合指标(Fa)与公司价值之间为先增后减的倒U型关系,而且随公司规模与公司年龄的增加,创始人权力的影响会有所降低。

本文的结论意味着我国存在创始人的民营上市公司中创始人与公司的市场价值息息相关,创始人权力解释了创始人对企业影响的作用路径,而且随公司规模与公司年龄的增长,创始人权力的影响力会有所降低,这具有较强的理论和实践意义。从理论上讲,这表明在研究创始人与企业关系时,需要考虑创始人所有权、职务权、专家权及声誉权等多方面的作用;从实践上看,完善公司治理结构,适度、适时的发挥创始人的作用,对有效提升公司价值,保证创始人公司的可持续发展有着重要的作用。从创始人的权力构成我们也可以看到,创始人权力中作为非正式权力的专家权与声誉权是不能像作为正式权力的所有权与职务权那样可以通过权力的交接去完成,它们并不能实现从创始人到继任者的顺利转移,这也激励我们从创始人继任视角更深入的探讨民营企业的此类研究问题。

(二)启示

在我国情境下,民营企业有着独特的发展起源与路径,生长在独特生存环境与文化底蕴下。且创始人作为企业的创立者,企业在他们的见证下产生,在他们的陪伴下发展,他们为企业注入了个性的思维和文化,他们所拥有的权力对企业的各方面带来了不同程度的影响,所以本文的研究结论对于创始人参与创立企业的管理具有更加实际的指导意义。

1.创始人合理设计股权结构

从所有权与控制权合理配置的角度,如果企业创始人持有公司50%以上的股权,会出现所有权与控制权高度一致的情况,在这样的前提下,几乎没有人可以挑战创始人的权力;若创始人持有股权比例在50%之下,这将削弱他的所有权与控制权,此时,董事会也将不再由企业创始人主导,而是以票选原则产生的董事对企业的经营与管理进行重大决策。倘若企业创始人的持股比例降到30%以下,不仅仅是所有权与控制权再次被削弱,其话语权也可能被剥夺,若要在股东大会上通过自己的决议更会难上加难。所以,股权的安全边际设置是需要企业创始人深刻领悟和运用的一门技术。从我们的结论角度出发,创始人所有权与公司价值之间为先增后减的倒U型关系,体现出创始人的所有权控制程度会显著影响公司的市场价值,过度的控制与控制不足均不利于公司市场价值的提升,控制不足会丧失最终控制权,但过度的控制又会造成创始人的一股独大,不但增加了决策风险性,而且会造成创始人“一言堂”等创始人治理的状况。

2.创始人专家权的适度应用

自企业创立,创始人便在企业中担任着重要的管理角色,起着重要的决策与战略发展的重要作用。伴随着企业的成长,创始人的行业与管理经验等都在积累,从而提升了创始人自身的管理能力与决策经验,这将有利于企业的进一步成长。但是,我们也看到很多的民营企业创始人存在过度自信,经验主义主导等现象,所以从实证结果看,随创始人的专家权的增强对企业的市场价值存在一个先扬后抑的影响,给予我们的提醒是要适度应用专家权。随着企业的成长,经验的积累虽然有其有利于科学决策的一面,但面对时代的变迁与企业的发展,经验也可能变成一种无形的制约,创始人适时、适度的参与决策,有利于保证企业的科学决策与健康发展。

3.创始人政治诉求的两面性

资源依赖理论认为,企业要发展就需要从外部环境中获取所需资源,而处在转型时期中的我国政府部门,掌握着很多资源,这就决定了民营企业创始人对于政治关联有一定的诉求。但是,民营企业政治关联会对企业的价值产生两方面的影响,政治关联一方面可以使民营企业获得某种资源,促进企业生产和发展,来提高民营企业的价值;另一方面,由于民营企业政治关联要付出一定的成本,并且存在某些不确定性因素会损害企业的价值。民营企业的政治关联是一柄“双刃剑”,民营企业家需要使用其有利于企业的一面,来提高企业价值。以我们结论来看,民营企业创始人的政治声誉权显著提升公司价值,所以在现有环境下,民营企业创始人应该在其经营活动中努力塑造良好的政治形象,通过各种方式与政府进行有效的沟通和联系,从而为企业的生存和发展营造一个宽松的外部环境,使企业获得更多政府控制的资源与政府的帮助,促进企业的发展与提高企业价值。

1. 贺小刚、连燕玲:《家族权威与企业价值:基于家族上市公司的实证研究》,载《经济研究》,2009年第4期,第90-102页。

2. 李东、张苏:《权威、合作与激励——对企业管理层关系的经济学分析》,载《中国软科学》,2007年第11期,第149-156页。

3. 李新春、苏琦、董文卓:《公司治理与企业家精神》,载《经济研究》,2006年第2期,第57-68页。

4. 王明琳、周生春:《控制性家族类型、双重三层委托代理问题与企业价值》,载《管理世界》,2006年第8期,第83-93页。

5. 徐细雄、刘星:《创始人权威、控制权配置与家族企业治理转型》,载《中国工业经济》,2012年第2期,第139-148页。

6. 张维迎:《企业的企业家—契约理论》,上海人民出版社,1995年版。

7. Anderson R C, Reeb D M. Founding-family ownership and firm performance: Evidence from the S&P 500. Journal of Finance, 2003, 58(3): 1301-1327.

8. Baron J N, Hannan M T, Burton M D. Building the iron cage: determinants of managerial intensity in the early years of organizations. American Sociological Review, 1999, 64(4): 527-548.

9. Demsetz H, Lehn K. The Structure of Corporate Ownership: Causes and Consequences. Journal of Political Economy, 1985, 93(6): 1155-1177.

10. Easterbrook F. Two agency cost explanations of dividends. American Economic Review, 1984, 74(4): 650-659

11. Fahlenbrach R. Founder-CEOs, investment decisions and stock market performance. Journal of Financial and Quantitative Analysis, 2009, 44(2): 439-466.

12. Finkelstein S. Power in Top Management Teams: Dimension, Measurement,and Validation. Academy of Management Journal , 1992, 35(3): 505-538.

13. Gimeno J, Folta T B, Cooper A C, Woo C Y. Survival of the fittest: entrepreneurial human capital and the persistence of underperforming firms. Administrative Science Quarterly, 1997, 42(2): 750-783.

14. Grossman S, Hart O. Takeover bids, the free-rider problem, and the theory of the corporation. Bell Journal of Economics, 1980, 11(1): 42-64.

15. Haleblian J, Finkelstein S. Top management team size, CEO dominance, and firm performance: The moderating roles of environmental turbulence and discretion. Academy of Management Journal, 1993, 36(4): 844-863.

16. James H. Owner and manager, extended horizons and the family firm. International Journal of the Economics of Business, 1999, 6(1): 41-56.

17. Jensen, Michael C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. American Economic Review, 1986, 76(2): 323-329

18. Jensen, Michael C. The modern industrial revolution, exit and the failure of internal control systems. Journal of Finance, 1993, 48(3): 831-880.

19. Karra N, Tracey P, Phillips N. Altruism and Agency in the Family Firm: Exploring the Role of Family. Entrepreneurship Theory and Practice, 2006, 30(6): 861-877.

20. Katz R. The effects of group longevity on project communication and performance. Administrative Science Quarterly, 1982, 27(1): 81-104.

21. Knights D,McCabe D. Are There No Limits to Authority? TQM and Organizational Power. Organization Studies, 1999, 20(2): 197-224.

22. Li F, Srinivasan S. Corporate governance when founders are directors. Journal of Financial Economics, 2011, 102(2): 454-469.

23. Monks A G, Minow N. Corporate Governance. Blackwell Publishers Inc,1995.

24. Pound J. The promise of the governed corporation. Harvard Business Review,1995, 73(2): 89-98.

25. Raven B H, Schwarzwald J, Koslowsky M. Conceptualizing and Measuring a Power/ Interaction Model of Interpersonal Influence. Journal of Applied Social Psychology, 1998, 28(4): 307-332.

26. Villalonga B, Amit R H. How Do Family Ownership, Control, and Management Affect Firm Value. Journal of Financial Economics, 2006, 80 (2): 385-417.

石晓飞,河北经贸大学工商管理学院,讲师,管理学博士。电子邮箱:felix_ sxf@126.com。

本文受河北省社会科学基金项目“基于会议视角的董事会治理有效性研究”(HB15GL088)、国家自然科学基金面上项目“董事会非正式沟通对决策质量的影响研究:路径、机理与效应(71372093)资助。