连片特困地区扶贫开发的金融支持:三大战略及模式选择

2016-10-24舒晓惠李佳花龙自云

舒晓惠,李佳花,龙自云

(怀化学院经济学院,湖南怀化418008)

连片特困地区扶贫开发的金融支持:三大战略及模式选择

舒晓惠,李佳花,龙自云

(怀化学院经济学院,湖南怀化418008)

连片特困地区基本都处于生态脆弱地区,然而传统扶贫开发只顾眼前利益,专注于经济发展和输血式扶贫,忽视贫困地区生态保护和人力资源的发展。要解决这些矛盾,必须积极探索开发式扶贫创新模式。从金融支持角度出发,提出连片特困地区开发式扶贫必须基于“绿色扶贫”、“产业化扶贫”、“提升式扶贫”三大战略选择,并进一步探索建立政府引导、农村金融体系为主体、国有商业银行为支撑、民间金融为补充的开发式分阶段分层金融支持模式。

连片特困地区;开发式扶贫;金融支持

一、引言

20世纪80年代中期以来,中国政府开始有组织、有计划、大规模地开展农村扶贫开发,先后制定实施《国家八七扶贫攻坚计划》(1994—2000年)、《中国农村扶贫开发纲要(2001—2010年)》、《中国农村扶贫开发纲要(2011—2020年)》等减贫规划,使扶贫减贫成为全社会的共识和行动。连片特困地区作为新阶段国家扶贫攻坚的主战场,资金短缺是制约其贫困人口生存和发展的重要因素,因而从理论层次总结并提出金融支持连片特困地区扶贫开发的战略及模式选择成为一个新的重要研究领域。

《中国农村扶贫开发纲要(2011-2020年)》第十条明确指出,六盘山区、秦巴山区、武陵山区、乌蒙山区、滇桂黔石漠化区、滇西边境山区、大兴安岭南麓山区、燕山-太行山区、吕梁山区、大别山区、罗霄山区等区域的连片特困地区和已明确实施特殊政策的西藏、四省藏区、新疆南疆三地州是扶贫攻坚主战场[1]。14个连片特困地区基本覆盖了全国绝大部分贫困地区和深度贫困群体,是少数民族聚集多、贫困人口分布最广的“老、少、边、穷”地区,是深入推进西部大开发和促进中部崛起的重点开发区域。加大连片特困地区区域发展与扶贫攻坚工作力度,有利于贫困人口脱贫致富,促进民族地区经济繁荣和社会和谐,有利于深入实施西部大开发和促进中部崛起战略,探索中西部地区扶贫开发的新途径和新模式,对实现国家总体战略布局和全面建设小康社会的奋斗目标,具有十分重要的意义。

然而在扶贫开发前期基础建设以及后期投资项目的落实中,大量的资金投入是无法避免的。因此,如何在扶贫开发中建设投资主体多元化、融资形式多样化、运用方式市场化的投融资体制机制,促进各种资源在正常催化下转化为资本,将决定着扶贫攻坚“示范区”后续的建设和发展。基于此,本文安排如下:第二部分对相关理论与研究进行评述,第三部分,从金融支持角度出发,提出连片特困地区开发式扶贫必须基于“绿色扶贫”、“产业化扶贫”、“提升式扶贫”三大战略选择,第四部分进一步在战略选择基础上探索出建立政府引导、农村金融体系为主体、国有商业银行为支撑、民间金融为补充的开发式分阶段分层金融支持模式。

二、研究现状述评

(一)关于开发式扶贫的模式

扶贫是指为了使特定贫困人口或贫困地区摆脱贫困而采取的具有专门政策意义的发展援助,是一种反贫困的具体行为。人力资本,特别是拥有技术和知识的人力资源在农业现代化和减贫中起到基础性的作用(Schultz,1961)[2],劳动力素质低下使得发展中国家陷入低收入和贫困的恶性循环之中(Myrdal,1957)[3]。同时,发展中国家过多的金融管制、利率限制、金融资产单调等金融压抑现象使得市场机制无法发挥作用,贫穷的人们无法通过金融市场获取资金以改善其生活状况(Mckinnon,Shaw,1973)[4]。而“不穿皮鞋的银行家”默罕默德·尤努斯(Muhammad Yunus)于1976年创建孟加拉国乡村银行(Grameen Bank),通过无抵押小额信贷的方式帮助穷人摆脱贫困。

尽管国内扶贫工作已经持续了30多年,但开发式扶贫的模式只是在1986年七五之后才逐渐被认识(李莎,2005)[5]。从历史的角度看,中国在经历了“救济式扶贫”、“开发式扶贫”、“攻坚式扶贫”、“参与式扶贫开发”等扶贫模式之后,目前普遍认为救济式扶贫仅适用于突发性灾后的援助(卢淑华,1999)[6],只有坚持开发式扶贫,才能增强贫困人口脱贫致富能力。开发式扶贫就是以经济建设为中心,支持、鼓励贫困地区干部群众改善生产条件,开发当地资源,发展商品生产,增强自我积累和自我发展能力,新时期我国扶贫开发工作是专项扶贫、行业扶贫、社会扶贫“三位一体”的工作格局(顾仲阳,2011)[7]。基于社会发展视角,扶贫开发模式主要有以工代赈模式、小额信贷模式、对口帮扶模式、移民搬迁模式、“公司+农户+基地”的农业产业化扶贫模式、引进外资扶贫开发项目模式、整村推进扶贫开发模式。

(二)关于金融支持与经济增长、反贫困的关系

金融发展是经济增长的一个必要条件,二者之间存在正相关关系(Goldsmith,1969;Mckinnon,1973;Levine,King,1993;Levine,Zervos,1998)。而“金融抑制”使得发展中国家经济欠发达和人民贫困,只有“金融深化”或金融自由化才能实现金融对经济发展的良性促进作用(Mckinnon,Shaw,1973)。但政府不应完全放松利率管制,而是应该通过差异性的金融政策,激励金融部门和民间部门发展经济(Hellmanmn,Murdock,Stiglitz,1997)。大规模的资本投资能够使发展中国家投资和产出的增长超过人口的增长,从而实现人均收入的大幅提高和经济的增长(Ragnar Narkse,1953)[8]。国外研究的共同之处在于强调消除金融抑制、走向金融深化,从而实现经济增长和减少贫困。

国内学者也认为金融发展对经济增长具有促进作 用(谈 儒 勇,1999;周 立 ,2003;王 雅 俊 ,2008)[9],能够缩小城乡收入差距。农业贷款对农户收入有显著的正向影响,而小额信贷则有助于欠发达地区的穷人持续获得资金支持,从而增加收入,减少农村贫困(吴国宝,2004;汪三贵,2005;郭沛,2005;孙若梅,2006)[10]。农村信用社作为农村中小企业和农户贷款的主要供给者,应该按股份制和股份合作制的方式进行改革,并办成农民自己的金融机构,以充分发挥其在农村反贫困中的作用(江曙霞,2007)[11]。

(三)关于连片特困地区扶贫开发的金融支持

夏盛杰(2013)认为湖南连片特困地区在扶贫攻坚过程中存在金融资源供给不足、金融扶贫力度较弱、金融服务能力不强、金融生态环境欠佳、风险对冲机制缺失、担保机制建设滞后等问题,并提出重点培育和壮大片区优势主导产业、加强片区生态环境建设等措施[12]。胡德(2013)根据湖北省的案例提出建立并完善特困地区可持续金融扶贫机制,建议采取加强金融改革创新、推进金融服务体系建设、深化金融扶贫与产业发展融合等政策措施[13]。而在国务院推出的《武陵山片区区域发展与扶贫攻坚规划(2011-2020年)》的7条政策支持中,明确提出了“财政、税收和金融政策”,并列出了9条具体的金融政策。

上述文献表明,已有的研究在开发式扶贫模式、金融支持与经济增长、反贫困的关系方面做了大量的研究,但是在连片特困地区扶贫开发的整体战略选择和金融支持模式方面的研究不足,尤其缺乏深入的和系统性的研究。

三、金融支持连片特困地区的三大战略

为了重点扶持连片特困地区的发展,国家出台了一系列的财政及税收政策,如提高转移支付水平、财政扶贫资金向贫困地区倾斜、税收优惠政策等。在投资及金融政策方面,如加大贫困地区基础设施建设,加大对贫困地区企业的投资和金融支持,完善扶贫贴息贷款政策,积极发展农村保险事业,加强贫困地区农村信用体系建设等。

《中国农村扶贫开发纲要(2011-2020年)》指出,我国扶贫开发已经从以解决温饱问题为主要任务的阶段转入巩固温饱成果、加快脱贫致富、改善生态环境、提高发展能力、缩小收入差距的新阶段。新时期的扶贫开发目标是在更高能力上进行扶贫开发、提高自我发展能力。与新阶段的扶贫开发目标相适应,在金融支持连片特困地区扶贫开发过程中,本文认为,我们也应该遵循三个层面的战略选择:即“绿色扶贫”、“产业化扶贫”和“提升式扶贫”。

(一)扶贫生态旅游、民族文化、生态农业等绿色产业,不承接污染,发展绿色金融,即“绿色扶贫”

连片特困地区属于生态脆弱地区,当地经济对生态环境的依赖性很强,农牧业常常受到干旱、洪水、滑坡等灾害的影响,而传统扶贫开发忽视生态保护,只顾眼前经济利益。要解决好环境保护与扶贫开发之间的矛盾,不以牺牲环境为代价来换取扶贫成果,就必须转换思路,走一条环境保护和扶贫开发相结合的新路子——绿色扶贫。

绿色扶贫就是在保护贫困地区生态环境的前提下,合理开发利用自然资源,促进贫困地区绿色低碳经济可持续发展。旅游扶贫是开发式扶贫的一种创新方式,发展旅游业是增加农民收入最现实、最直接、增收最多的途径。连片特困地区主要是地处中西部的欠发达地区、少数民族地区和生态脆弱地区,同时也是旅游资源丰富、民俗风情浓郁地区。围绕红色旅游、民族风情游和生态休闲游等主题,加快形成一批在全国有影响力的特色旅游扶贫品牌,推动形成种类丰富、特色鲜明、配套齐全、服务规范的多元化旅游扶贫产业体系。

同时,绿色扶贫需要绿色金融支持。绿色金融主要是通过绿色保险(即通过污染责任保险等生态保险对环境风险进行管理)、绿色信贷(即将贷款发放与当前国家倡导的节能减排产业升级保护环境的项目)、绿色证券(即上市公司在进入证券市场融资过程中需要经过环保部门的环保审核)等措施来实现经济社会的发展。首先,金融业应当引导资金流向节约资源技术开发和生态环境保护企业,引导企业注重绿色环保,引导消费者形成绿色消费理念,从而促进环保和经济社会的可持续发展;其次,金融业要避免注重短期利益的过度投机行为,从而实现金融业自身的可持续发展。

各地区政府需加大对绿色金融的扶持力度,对申请绿色金融项目的单位实行减免税政策,对从事相关技术研发的企业给予一定补贴。加大金融对文化旅游业、生态农业、高新技术产业的支持力度,增强绿色产业的辐射能力,从而减少连片特困地区的贫困率,增加贫困群众的收入。因此,绿色扶贫是环境保护与经济发展的双赢选择。

(二)加大家庭农场的支持力度,顺应“公司+基地+农户”的产业化发展方向,促进支柱产业的扶贫和中小企业的发展,发展供应链金融,即“产业化扶贫”

2013年国务院一号文件首次提出发展“家庭农场”,随着中国发展农业现代化和产业化进程加快,突破“一家一户”局限,高效盘活闲置土地,创新土地流转模式,实现土地规模化经营将成趋势。家庭农场提升了农村微观主体农户的竞争力和话语权,充分调动了“农村能人”的致富积极性,实现了禀赋差异的合理再配置,对于连片贫困地区的扶贫开发具有重要的引领和推动作用。通过合理的金融支持政策可以通过家庭农场的模式初步带动片区农业向产业化发展,进一步实现“公司+基地+农户”的产业化发展方向思路。

产业化扶贫是指以市场为导向,以经济利益为中心,以产业集群为依托,以资源开发为基础,对贫困地区的经济实行区域化布局、工业化生产、一体化经营、专门化服务,形成一种利益共同体的经营机制,把贫困地区的上下游企业和生产中的各个环节统一成产业链体系,通过产业链的建设来推动区域扶贫。

发展特色支柱产业是开发式扶贫的根本出路。连片贫困地区通常都具有区域优势特色的一些产业如种植业、经济林、旅游业等,以特色农产品的生产、加工、销售为主的龙头企业正在逐步发展,参与主导产业经营的农户不断壮大。但在产业化发展中,季节性流动资金需求量大,而现有的信贷投放期限较短,与企业发展的资金需求不相适应。

供应链金融是指金融机构、第三方物流和供应链上下游企业充分发挥各自优势,相互协作,从整个供应链角度考察企业的融资需求,为供应链中处于弱势地位的企业提供融资服务。金融机构对供应商、制造商、分销商、零售商及最终用户这个整体进行授信,全方位为链条上的多个企业提供融资服务,实现整个供应链的不断增值。连片贫困地区可以围绕打造重要的能源或优势产业基地,推动工业经济跨越式发展。为对接优势能源和产业基地的建设,可以发展产业供应链,培育壮大龙头企业,从而带动农业区域化布局、规模化经营、标准化生产。实行契约型供应链融资模式,可以将农户与核心企业紧密联系在一起,能够加速产业循环,为上游企业和下游企业提供更优的融资渠道,从而提高整个供应链的利润。

(三)走“提升式”扶贫之路,将自主创新与扶贫开发结合起来

连片贫困地区是典型的“老、少、边、穷”山区,这些地区贫困的原因,除了自然条件差、基础设施落后的原因之外,很大一部分是由于人口素质低。而中西部农村人口增长率高、人口数量多、整体素质低,影响了社会经济发展和反贫困的进程。由于区域整体文化素质较低,农村人口很难适应技术性行业的需要,直接影响了农村劳动力的转移,容易引起农村劳动力过剩和社会不安定。

《中国农村扶贫开发纲要(2011-2020年)》明确提出了“到2020年,稳定实现扶贫对象不愁吃、不愁穿,保障其义务教育、医疗和住房”的扶贫开发工作目标。新阶段的开发式扶贫,归根到底,是要依靠科技和教育提升贫困地区和贫困人群、企业的脱贫能力和自我发展能力。面对新形势、新要求,必须深入推进教育扶贫、科技扶贫。

教育扶贫,是针对贫困地区的贫困人口进行教育投入和教育资助服务,使贫困人口掌握脱贫致富的知识和技能,通过提高当地人口的科学文化素质以促进当地的经济和文化发展,从而最终摆脱贫困。治贫先治愚,扶贫先扶教,教育扶贫可以直接提高贫困地区和贫困家庭的自我发展能力,是典型的“造血式”扶贫。教育部门要加强贫困地区的基础教育和职业教育,引导城镇优质教育教学资源向贫困地区延伸。大力实施以促进扶贫对象就业为核心的雨露计划,对农村贫困劳动力开展实用技能培训,并给予相关的资金补贴。金融支持农村实用技术培训工程成为贫困地区智力扶贫的重要载体。

科技扶贫,是指应用先进实用的科学技术改革贫困地区封闭的小农经济模式,提高农民的科学文化素质,提高其资源开发水平和劳动生产率,促进商品经济的发展,加快农民脱贫致富的步伐。科技扶贫强调自我发展,注重引进先进、成熟、适用的技术,有利于改善贫困地区生产技术落后和技术人才极度缺乏的困境,是我国开发式扶贫战略的重要组成部分。科技部门应加大对贫困地区科技研发、成果转化、农业科技示范基地建设的扶持力度,加快农业信息化在贫困地区的应用推广。

四、金融支持连片特困地区的模式选择

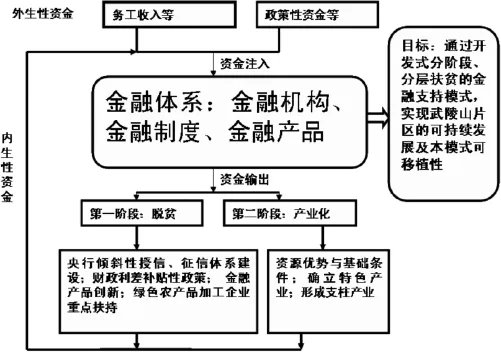

基于上述分析和连片特困地区扶贫开发的“绿色扶贫”、“产业化扶贫”、“提升式扶贫”三大战略思路,本文认为在扶贫过程中应采取政府引导、农村金融体系为主体、国有商业银行为支撑、民间金融为补充的开发式分阶段分层金融支持模式。其具体内在机制如图1所示。

图1 开发式分阶段分层金融支持模式内在机制图

由图1,本文认为,连片特困地区的扶贫开发应该分两步走:第一阶段为脱贫,第二阶段为基于内生性资金的产业化。通过开发式分阶段、分层扶贫的金融支持模式,实现连片特困地区可持续发展及本模式的可移植性。

金融支持的资金来源主要分为外生性资金和内生性资金。连片特困地区把本地区个人和企业收入、国家及地方政府的政策性资金等外生性资金注入金融体系,而该金融体系中的金融机构通过为连片特困地区提供资金和金融产品来支持两个阶段的扶贫开发。

在扶贫开发的第一阶段即脱贫阶段,主要是通过央行倾斜性授信、财政利差补贴性政策、重点扶持绿色农产品加工企业等方式来增加农民和地区收入,支持贫困地区发展家庭农场,通过农村“能人效应”带动村民共同脱贫。同时,在该阶段还需加强对农民和企业的教育及科技扶贫,建立完善的征信体系和诚信绿色的金融生态环境,并通过金融产品创新为脱贫提供更多的资金。

在扶贫开发的第二阶段即产业化阶段,主要是基于各地区的资源优势和基础条件确立当地的特色产业,通过“公司+基地+农户(家庭农场)”的发展模式形成支柱产业,金融系统重点为贫困地区的支柱和特色产业提供金融支持。该金融支持体系应该由政府引导、农村金融体系为主体、国有商业银行为支撑、民间金融为补充,充分发挥各个层次的金融支持作用,促进贫困地区的产业化提升和经济社会发展。

具体来说,在开发式扶贫过程中应采取以下金融支持对策:(1)金融生态环境建设方面,明确信贷投入的激励和补偿机制来促使农村资金回流,强化法制建设来夯实金融生态的制度基础,完善征信体系来净化金融生态的信用环境,建立农民贷款担保公司来解决农民贷款难的问题,重点支持家庭农场的融资,发展农业保险为农业和农村经济提供风险保障,减少行政干预来推动金融市场化建设;(2)金融结构体系优化方面,建立多层次的资本市场,培育为信贷资源进入扶贫开发提供保险层面风险分担的保险市场,鼓励成立多种形式的担保机构从而推进信用担保体系建设,积极培育小额贷款公司、农村资金互助社、村镇银行等新型农村金融机构从而增强基层金融活力;(3)金融产品创新方面,如鼓励商业银行进行金融创新,在“公司+基地+农户(家庭农场)”扶贫模式中引入期权、融资租赁等新方式,鼓励保险机构设立基层服务网点,创新险种和服务机制,发展特色农业保险和小额扶贫保险;(4)金融监管强化方面,加强宏观审慎和微观审慎监管,如完善“一行三会”监管体系,研究建立资本留存缓冲和逆周期资本调节机制,跟踪监测资本充足率、拨备覆盖率、不良贷款率等一系列监管指标,建立金融业信息披露制度、强化市场约束等。

[1]国务院扶贫开发办公室.中国农村扶贫开发纲要(2011-2020)[M].北京:人民出版社,2011.

[2]Schultz,Theodore W.Investment in Human Capital.The American E-conomist,1961.

[3]Simon Herbert A.Models of man social and rational:mathematical essays on rational human behavior in a social setting,1957.

[4]蔡荣鑫.国外贫困理论发展述评[J].经济学家,2000(2):85-90.

[5]李莎.从救济式到开发式:中国扶贫思想的转变[J].三峡大学学报(人文社会科学版),2005(12):106-107.

[6]卢淑华.科技扶贫社会支持系统的实现——比较扶贫模式的实证研究[J].北京大学学报(哲学社会科学版),1999(6):43-51.

[7]顾仲阳.未来十年基本消除绝对贫困[N].北京:人民日报,2011-03-07.

[8]张亮.区域经济增长与金融支撑能力的实证研究——以吉林省为例[D].吉林:吉林大学,2013.

[9]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

[10]孙若梅.小额信贷在农村信贷市场中作用的探讨[J].中国农村经济,2006(8):34-43.

[11]江曙霞,江日初,谢杰斌.贫困农户金融服务:研究综述与展望[J].财经理论与实践,2007(11):10-15.

[12]夏盛杰.金融支持湖南省罗霄山片区扶贫攻坚的建议[J].金融经济,2013(12):180-182.

[13]胡德.建立集中连片特困地区可持续金融扶贫机制的思考与实践:湖北案例[J].武汉金融,2013(3):59-60.

The Financial Support of Poverty Alleviation Development in the Contiguous Poor Areas: Three Strategies and Mode Selection

SHU Xiao-hui,LE Jia-hua,LONG Zi-yun

(College of Economy,Huaihua University,Huaihua,Hunan 418008)

Contiguous poor areas are basically in ecologically fragile areas,but the traditional poverty alleviation development always fight poverty by focusing on economic development and blood transfusion,ignore the ecological protection and human resources development.To resolve these contradictions,we must explore the innovation model of development-oriented poverty reduction actively.From the perspective of financial support,this paper put forward that development-oriented poverty reduction must be based on three strategic options:“Green Poverty Alleviation”,“Industrialization Poverty Alleviation”and“elevating Poverty Alleviation”.To further explore,this article proposes that to establish a layered phases financial support mode in the development-oriented poverty alleviation,which include government guidance,the rural financial system as the main,state-owned commercial banks as the support,private finance as the supplement.

contiguous poor areas;development-oriented poverty alleviation;financial support

F127

A

1671-9743(2016)08-0018-04

2016-08-11

湖南省教育厅重点项目“大湘西武陵山片区扶贫开发的金融支持模式、监管及对策研究”(14A113);湖南省社科基金西部项目“大湘西扶贫开发的金融支持模式及对策研究”(14YBX010)。

舒晓惠,1974年生,男,湖南溆浦人,教授,博士,研究方向:经济学;

李佳花,1984年生,女,湖南通道人,讲师,研究方向:金融学;

龙自云,1969年生,男,湖南会同人,讲师,博士,研究方向:经济学。