基于内容分析法的央企环境信息披露特征研究*

2016-10-19西安石油大学油气资源经济管理研究中心西安石油大学经济管理学院

西安石油大学油气资源经济管理研究中心 吴 勋 西安石油大学经济管理学院 潘 畅

基于内容分析法的央企环境信息披露特征研究*

西安石油大学油气资源经济管理研究中心吴勋西安石油大学经济管理学院潘畅

文章以央企2012-2014年度社会责任报告为载体,以内容分析法为基本手段,以环境信息披露数量特征与质量特征为研究目标,尝试从环境管理、节约资源能源、降污减排等方面评价和分析央企环境信息披露特征,提供央企环境责任监管证据,促进企业可持续发展。

中央企业环境信息披露质量特征

一、引言

随着人们对环境问题的关注,全球步入低碳经济时代,企业生产经营活动对环境的影响日益为社会所关注。同时,可持续发展战略的实施,要求我国社会经济发展增长模式从高能耗向低能耗转变,政府发布的环境相关法规和标准也趋向规范和健全,而企业环境信息披露也逐渐成为环保工作的重要内容。环境信息披露不仅能够加强企业社会公德和责任意识、提高企业经济效益,而且是国家保护环境和资源、建设环境友好型社会的重要途径。依照我国目前的经济结构,国企是国民经济的支柱,央企则是国有企业的主力军,更是促进国有经济发挥作用的主干力量,理应在环境信息披露方面发挥表率作用,实现经济绩效与环境绩效的共赢发展。与传统的强制性会计信息披露不同,环境信息披露属于自愿性信息披露范畴,通常以社会责任报告为披露载体,信息披露主观程度相对较强。基于此,本文选取国务院国资委央企名单作为研究样本,梳理2012-2014年度社会责任报告中披露的环境信息,以内容分析法为基本手段,尝试从环境管理、节约资源能源、降污减排等方面评价和分析央企环境信息披露特征,提供央企环境责任监管证据,促进企业可持续发展。

二、央企环境信息披露特征分析方法

本文分别从数量特征和质量特征两方面评价和分析央企环境信息披露现状,前者主要围绕环境信息披露篇幅与完整性展开,主要考察环境信息披露在社会责任报告中的重要程度以及环境信息披露项目完整程度;后者针对环境信息披露基本内容展开分析,反映环境管理、能源消耗以及节能减排等信息披露质量。

根据2011年中国社科院发布的《中国企业社会责任报告编写指南》,环境信息主要内容分为三大方面:环境管理、节约资源能源和降污减排。2013年,全球报告倡议组织(GRI)发布了新版《可持续发展报告指南(G4)》,将环境信息指标分为物料低碳性、生物多样性、环境认证、环保支出及投资、供应商环境评估、环境问题申诉机制、能源消耗、节水、清洁生产实施情况、废气排放、污水和废弃物排放、交通运输环境影响共计十二个指标。

有鉴于此,学者们在对环境信息披露质量特征进行评价时,采用了信息披露领域常用的“内容分析法”,如Patten (1992),Darrell和Schwartz(1997),沈洪涛(2014),吴勋和徐新歌(2015)等。本文以央企社会责任报告为环境信息披露主要载体,依据量化性、显著性和时间性来评价环境信息披露质量特征的三个维度:位置(Where)、时间(When)和方式(How);设计环境管理、节约资源能源以及降污减排等环境信息披露质量层次,依此构建环境信息披露质量评价指标,如表1所示:

表1 环境信息披露质量评价方法

因此,每一项披露指标质量得分的值域[0-9]分;在分析环境信息披露质量特征时,采用样本单位质量得分均值反映中央企业环境信息披露平均水平。

三、央企环境信息披露数量特征

(一)研究样本选择在2003年国资委成立之初,央企数量为196家,之后经过兼并重组,截止2015年8月国资委发布的央企名录,实际央企数量为111家。本文研究样本主要来自这111家央企发布的2012-2014年的年度社会责任报告,其中2012年发布社会责任报告110份,2013年发布社会责任报告109份,2014年发布社会责任报告85份(截止时间为2015年8月31日)。

(二)环境信息披露整体篇幅央企在其社会责任报告当中一般设有专门的环境信息披露章节,环境信息披露整体篇幅在一定程度上也代表了管理当局对于环境保护的重视程度。本文通过社会责任报告总篇幅、环境信息披露篇幅的数值区间、均值和标准差等指标反映环境信息披露数量特征,如表2所示:

表2 环境信息披露篇幅

由表2可以看出,央企社会责任报告总页数的数值区间分布在[24-153],披露篇幅参差不齐,差异相对较大。环境信息披露数值区间分布在[4-20],后者占前者的百分比在2.63%-32.58%之间,平均为15.57%。中国节能环保公司2012-2014年社会责任报告页数分别为101、119和90页;2012-2014年环境绩效信息页数分别为12、18和20页,是央企中环境信息篇幅占社会责任报告比例最高的企业。占比最低的企业是国家电网公司,2012-2014年环境信息披露页数分别只有1、3和3页。总体来看,虽然环境信息披露篇幅在社会责任报告当中所占篇幅有限,但呈现明显改善趋势,说明环境信息披露逐渐引起央企重视,并将趋于常态化。

(三)环境信息披露完整性按照本文提出的环境信息披露评价质量方法,环境信息披露分为环境管理、节约资源能源与降污减排三个维度。环境管理信息披露通过物料低碳性、生物多样性、环境认证、环保支出及投资、供应商环境评估以及环境问题申诉机制等指标反映;节约资源能源信息披露涉及能源消耗、节水、清洁生产实施情况;降污减排信息披露包括废气排放、污水和废弃物排放、交通运输环境影响等方面。据此对环境信息披露完整性展开分析,2012-2014年度具体披露情况见表3所示:

表3 环境信息披露完整性

央企环境信息披露完整性显示,降污减排信息披露中的“废气排放”是社会责任报告中披露最为广泛的项目,三年来披露该内容的央企数量平均占总样本的92%,接下来依次为“能源消耗”和“污水和废弃物排放”两项内容,平均占总样本的85%,披露上述三项内容的央企占比在样本期间内均有所提高。披露最少的项目是“供应商环境评估”和“环境问题申诉机制”,仅有3%的央企披露了这两方面的相关内容。整体来看,虽然央企环境信息披露完整性呈现上升趋势,但信息披露内容存在一定差异,信息披露完整性有待进一步提高。

四、央企环境信息披露质量特征

(一)环境信息披露质量层次评价本文依据环境管理、节约资源能源和降污减排三个环境信息披露质量层次,从显著性(E)、量化性(Q)和时间性(T)等三个维度来评价反映中央企业环境信息披露质量,如表4所示:

表4 环境信息披露质量层次

按照本文构建的环境信息披露质量评价方法,环境信息披露质量不够理想,整体得分偏低。环境管理信息披露是中央企业当前环境信息披露的重点内容,显著性、时间性与量化性相对较好;节能资源能源与降污减排信息披露明显弱化,表明回避环境监管、信息透明度有限仍然是央企存在的主要问题。大部分央企只披露了现在的环境信息,没有对未来信息做规划预测,并且很少有央企实施环境信息比较,环境信息量化程度显著不足。

(二)环境信息披露质量指标分析

(1)环境管理方面。环境管理信息披露主要包括物料低碳性、生物多样性、环境认证、环保支出及投资、供应商环境评估以及环境问题申诉机制六个方面内容,同样从显著性(E)、量化性(Q)和时间性(T)等三个维度反映央企环境管理信息披露质量。如表5所示:

表5 环境管理信息披露质量

整体来看,央企环境管理信息披露水平不够理想,尤以供应商环境评估和环境问题申诉机制的显著性、时间性和量化性分值最低,显示央企普遍缺乏环境评估与应对机制。从显著性和量化性得分来看,除了物料低碳性和环保支出及投资以外,央业普遍没有在独立的环境绩效报告中反映全部的环境管理信息,定性信息披露显著多于量化信息披露,可能的原因在于定性的环境信息披露更容易回避环保部门监管。值得注意的是,环境管理信息披露的时间性得分普遍较低,显示央企环境信息时效性不强,缺乏前瞻性和比较性的信息披露内容,可能影响环境信息披露可理解程度。

(2)节约资源能源方面。节约资源能源信息披露主要包括能源消耗、节水、清洁生产实施情况这三个内容,从显著性(E)、量化性(Q)和时间性(T)等三个维度反映中央企业节约资源能源信息披露质量,具体如表6所示:

表6 节约资源能源信息披露质量

与环境管理信息披露质量水平类似,节约资源能源信息披露的时间性分值仍然较差,能源消耗、节水与清洁生产实施情况信息披露普遍以历史信息为主,滞后性比较明显。能源消耗的量化性得分相对节水和清洁生产实施情况较为理想,说明能源耗用的相关量化信息披露正在引起央企重视。值得注意的是,节约资源能源信息披露显著性得分不够理想,专门化、规范化的节约资源能源信息披露并没有得到央企的普遍关注。

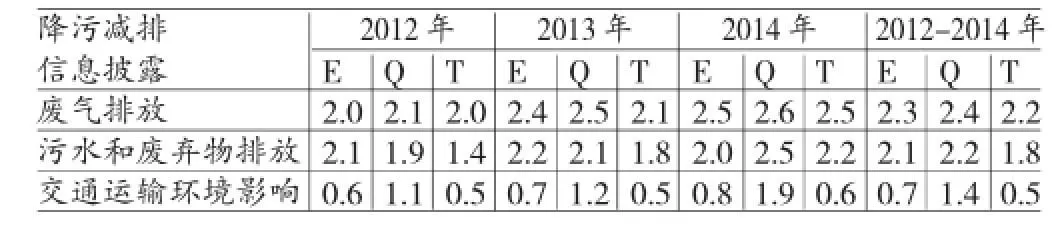

(3)降污减排方面。降污减排信息披露主要包括废气排放、污水和废弃物排放、交通运输环境影响三重内容,同样从显著性(E)、量化性(Q)和时间性(T)维度反映降污减排信息披露质量,如表7所示:

表7 降污减排信息披露质量

不难看出,废气排放信息披露的显著性、时间性和量化性分值均为最佳,污水和废弃物排放信息披露分值也相对较为理想,主要原因在于企业节能减排问题已经成为环境保护和监管当局管制重心,说明政策导向能够对央企环境信息披露发挥导向性作用,尤其是在央企具有一定的政治关联这一内生背景下。当然,交通运输环境影响的信息披露显著不足,在雾霾治理的发展趋势下,央企理应结合所在行业基本特征,逐步提高交通运输环境影响的信息披露水平。

五、结论与建议

(一)研究结论本文以央企2012-2014年度社会责任报告为研究对象,利用内容分析法构建环境信息披露质量评价框架,梳理环境信息披露数量与质量特征,主要研究结论如下:(1)环境信息披露篇幅占社会责任报告比重有限,但呈现明显改善趋势,说明环境信息披露逐渐引起央企重视,并将趋于常态化;但环境信息披露内容存在一定差异,信息披露完整性有待进一步提高。(2)环境信息披露质量层次分析结果显示环境信息披露质量不够理想,整体得分偏低;环境管理信息披露是中央企业现阶段环境信息披露的重点内容,节能资源能源与降污减排信息披露明显弱化,表明环境信息披露透明度欠佳仍然是中央企业存在的主要问题。(3)环境信息披露质量指标分析结果显示中央企业普遍缺乏环境评估与应对机制,节约资源能源与交通运输环境影响信息披露显著性不足;定性信息披露显著多于量化信息披露,可能的原因在于定性的环境信息披露更容易回避环保部门监管;时间性得分普遍较低,表明央企环境信息时效性不强,缺乏前瞻性和比较性的信息披露内容,可能影响环境信息披露可理解程度。

(二)相关建议基于此,本文提出以下央企环境信息披露完善建议:(1)深化社会责任意识,倡导自愿性环境信息披露。央企作为国民经济的排头兵,理应强化环境保护意识,形成环境信息披露示范效应,发挥环境信息披露信号传递效用,进而树立良好企业形象。(2)规范信息披露内容,提高环境信息披露完整性与可比性。央企环境信息披露缺乏具体操作指南,必须尽快统一环境管理、节约资源能源、降污减排等具体环境信息披露项目,从而加强环境信息披露规范程度。同时,还应加强与《可持续发展报告指南G4》等国际环保指导规范的一致性,增强供应商环境评估、环境申诉机制等领域的信息披露。(3)完善信息披露方式,提高环境信息披露可理解性。逐步加强量化环境信息披露内容,形成对定性环境信息披露内容的互补;提供比较性环境信息披露,环境正面和负面信息披露相结合,促进央企环境信息披露质量提高。

*本文系国家社会科学基金西部项目“西部资源型产业碳排放问题研究”(项目编号:11XJY004),陕西省教育厅高校哲学社会科学重点研究基地项目“资源型企业社会责任评价框架构造与验证研究”(项目编号:16JZ050)阶段性研究成果。

[1]沈洪涛等:《告白还是辩白——企业环境表现与环境信息披露关系研究》,《南开管理评论》2014年第2期。

[2]吴勋、徐新歌:《企业碳信息披露质量评价研究——来自资源型上市公司的经验证据》,《科技管理研究》2015年第13期。

[3]彭华岗:《中国企业社会责任报告编写指南(CASS-社会责任报告2.0)》,经济管理出版社2011年版。

[4]Pattendm.Intra-industry environmental disclosures in response to the alaskan oil spill:A note on legitimacy theory. Accounting,Organizations and Society,1992,17(5)5.

(编辑 刘 姗)