大学财务信息公开比较研究*

2016-10-19武汉理工大学管理学院李逸尘武汉理工大学审计处阎银泉

武汉理工大学管理学院 杜 莹 李逸尘 武汉理工大学审计处 阎银泉

大学财务信息公开比较研究*

武汉理工大学管理学院杜莹李逸尘武汉理工大学审计处阎银泉

本文基于法律法规等两个维度梳理了中英美三国大学财务信息存在的差异,通过对北京大学、牛津大学财务报告的深入分析,理清了大学财务信息公开的实质与形式之间的关系。研究显示,我国不同层次大学财务信息公开的程度不平衡,且在主动性、全面性方面难以企及英美国家;制度建设与治理水平是掣肘我国大学财务信息公开的两个主要因素。

大学财务信息公开比较研究

2008年5月,国务院颁布的《中华人民共和国政府信息公开条例》(以下简称《条例》)正式实施。根据《条例》要求,教育部在2010年4月公布了《高等学校信息公开办法》(教育部第29号令,以下简称《办法》),并于2012年11月和2013 年8月陆续下发了两个通知,进一步明确了大学财务信息公开的内容、范围、方式及监督保障等。如强调中央部门所属大学应将学校网站作为主要信息公开载体,主动向社会公开预决算报表并细化公开至项级科目等。大学财务信息公开一方面是大学主动接受师生员工及社会公众知情、参与和监督的保障,另一方面也是防止腐败、提高资源配置、充分发挥资金使用效益的手段。《办法》已经实施5年,我国大学财务信息公开情况怎样,与国外大学相比还存在哪些不足,有必要加以研究。

一、我国大学财务信息公开现状

(一)调查对象本文以2010年9月1日至2015年9月1日作为比较的时间,以2015年教育部官网上公布的教育部直属大学(以下简称“部属大学”)中的72所“211”、“985”工程大学以及各省、市、自治区官网上的31所地方所属大学(以下简称“省属大学”,取2015年最新综合排名第一的大学,台湾省除外)信息公开数据为样本进行统计,根据《办法》的要求,对我国大学财务信息公开情况进行比较研究。

(二)大学财务信息公开情况 (1)部属、省属大学财务信息公开情况。根据《办法》要求公开的项目而言,“211”工程大学表现最好,全部公开的有30所,占比73.17%,见图1。

图1 总体情况比较图

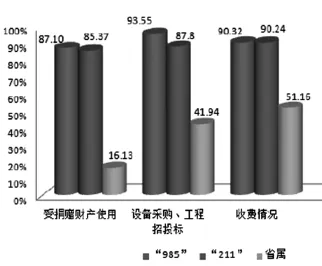

就公开项目中最重要的三项,即受捐赠财产的使用、设备采购和工程招标及收费情况来说,“985”工程大学表现最好,分别占比为87.1%、93.55%、90.32%,见图2。

图2 重要项目比较图

(2)“三公”经费公开情况。2011年国务院要求中央各部门公开“三公”经费,然而教育部对其直属大学“三公”经费的公开还没有作出相关规定,但个别省教育厅如福建省教育厅就明确规定了大学“三公”经费预决算需随同学校预决算一并公开。调查显示,部属大学中没有一所公布“三公”经费,然而省属大学中有6所都明确公布了“三公”经费,占公布预决算大学数的46.15%。可见,部属大学之间财务信息公开情况差距并不明显;省属大学在《办法》中规定的应予以公开的基本财务信息方面做得还远远不够,但“三公”经费这一最需要公开的信息却在省属大学中反映得更好。

二、国外大学财务信息公开情况

(一)完善的大学财务信息公开制度就国家制度层面而言,美国作为较早实行信息公开的国家,在1966年就颁布了《信息自由法》,继而又颁布了《阳光下的联邦政府法》等一系列相关法律法规,距今已有近50年的历史。美国教育属于地方事务范畴,大学信息公开遵循州法的有关规定,某些规范要求则是在州法院判例的基础上发展起来的,因此不同州的大学信息公开有所不同。而英国在1978年颁布了《政府信息公开条例》,又在2005年实施了《信息公开法》。与美国相比,英国有关法律实施标准则相对统一,有关信息公开要严格遵循法律条例。英美两国的信息公开制度在经过长期的补充修订之后都趋于完善。相比之下,我国的制度与实践才刚刚起步,国内大学财务信息公开的细节、具体的方式与要求等还有待于进一步完善。

(二)科学的治理结构大学治理结构是致力于实现大学基本目标、释放大学本质功能的制度框架。调查发现,国内外大学年度财务报告中最大的差异是英美国家有注册会计师独立的审计报告,而国内的绝大多数是由财务部门出具会计报告。国外大学都有自己的董事会,财务信息都要经过独立的会计师事务所来进行审计,并且审计结果必须作为独立的一项同每年的财务信息一起对外公开。审计委员会对其风险管理等提供保证,管理者当局也要在年度报告中列出责任声明。比较而言,国外大学科学的治理结构既保证了财务信息质量,又提升了财务信息公开的公信力。而对于国内大学来说,虽然国家鼓励大学将信息公开工作开展情况纳入干部岗位责任考核内容,但调查表明其实际执行收效甚微,这在一定程度上导致了我国大学财务公开的不规范。

三、中英美大学财务信息公开比较

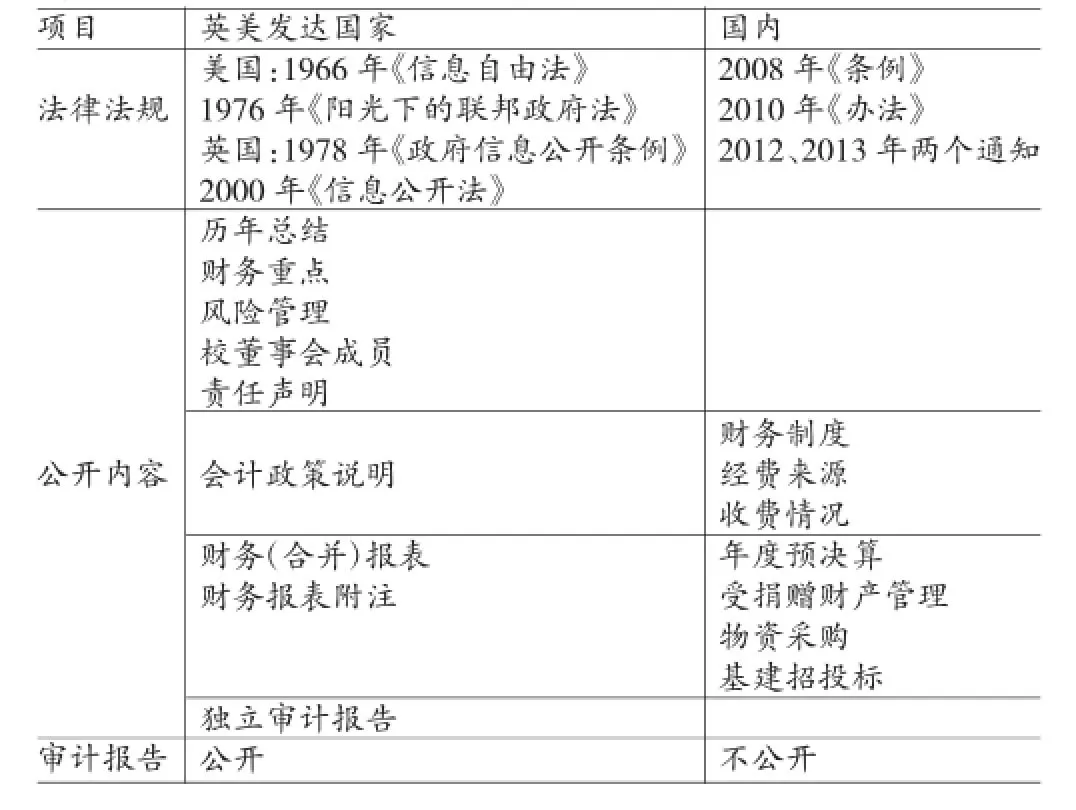

(一)总体比较本文分别选取了英、美各5所公立大学(根据2015年QS、THE、USNWES等世界大学排名情况选取前五),对其2013-2014年的财务信息进行了比较研究,见表1。英美大学的财务信息公开内容包括了其历年总结、管理层责任,并公开当年采用的会计政策,然后通过财务报表的形式公开了大学的资金来源、负债、净资产及具体的收支分析、受捐赠情况等。除此之外,附注是其最为重要的一部分,所占篇幅也是最多,把报表中每一类资金都进行了细化的说明,以便公众有个直观的核查和比较。整体来说,相对于英美国家大学基本公开的九项内容,我国大学相当于只公开了其中的三项。

表1 国内外财务信息公开情况比较

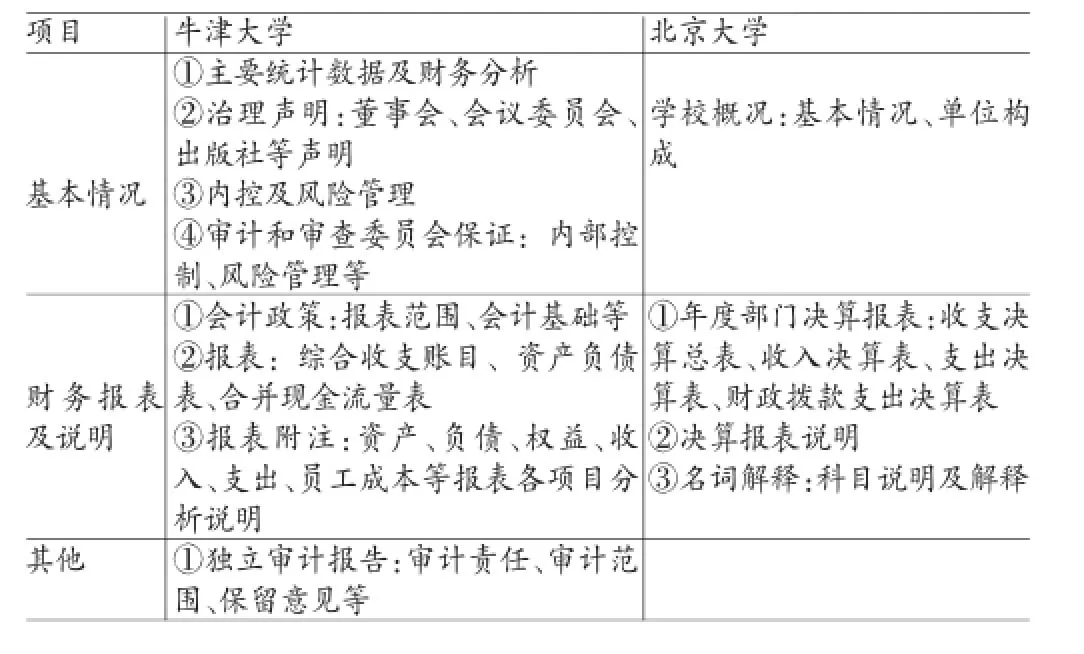

(二)具体比较本文选择牛津大学与北京大学作为比较对象,研究我国大学与国外发达国家大学在财务信息公开方面的具体区别(表2)。就整体而言,牛津大学除公开北京大学已公开的全部信息以外,还公开了一些治理声明、风险控制管理以及独立审计报告、牛津大学出版社。其中,牛津大学出版社是牛津大学的一个下属部门,因而牛津大学公开的财务报告中以报表的形式公开了其财务情况,并附有独立会计师事务所意见。就公开的具体项目而言,牛津大学做到了能公开的尽量公开。比如财务报表附注的第六点员工成本中独立列出了理事的一些事项,说明其理事并未取得任何报酬,对由此产生支出差额的用途也进行了解释;更为明细的是对其工作人员的薪水部分,还另外给出了英国国家医疗服务体系因与某些职工签订单独合同而下发的工资分析,并给出交代说明这部分工资未包含在牛津大学的收支账户中,而北京大学却没有公布到这种程度。

表2 牛津大学与北京大学财务信息公开比较

总之,牛津大学在公开其财务信息时不拘于固定的表现形式,而是站在利益相关者的角度考虑,尽可能地给其提供方便,而北京大学似乎只是机械地照搬国家颁布的法规,公开的都是固定的内容和形式化的表格。相比之下我国大学的治理水平还有待提高,信息公开受行政方面的牵制,难以满足除大学管理者之外利益相关者的信息需求,因此大学财务还不能达到全面、实质性地公开。

四、我国大学财务信息公开对策与建议

(一)进一步加大财务信息公开力度加大财务信息公开力度需从以下三个方面着力:一是对重点信息的公开要加大力度。《办法》规定要公开的七项财务项目,涉及到贪腐、违规高发领域的需进一步细化公开的内容。二是部分项目可以考虑公布到项级以下。如社会重点关注的“三公”经费,须全面及时地公开。三是年度财务报告须由第三方审计。借鉴英美大学经验,大学年度财务报告须经独立会计师审计,以保证其信息公开的真实完整,加大社会公众对其信赖程度。

(二)不断强化财务信息公开管理必要的奖惩制度是促进大学财务信息公开的有力手段,《办法》中明确规定“高等学校应当将信息公开工作纳入干部岗位责任考核内容”,但对其具体的考核内容尚未有明确的规定。因此,有必要落实具体的与信息公开相联系的奖惩管理办法,并加大其执行力度。只有这样,财务信息公开工作才能做到踏石留印、抓铁有痕。

(三)提升大学治理水平调查发现,我国大学治理才刚刚起步,财务信息公开的主动性较差。大学财务信息公开应该上升到大学治理体系建设、提升大学财务治理能力现代化的层面和高度上。一方面,大学治理水平是信息公开的基础,只有提升治理水平,使利益相关方之间达到权力制衡,信息公开的主动性、全面性才有可能实现;另一方面,加强财务信息公开也是改善大学治理水平的重要途径,大学主动与全面地公开财务信息,能够促进治理水平的提高。

综上,我国大学在财务信息公开方面与国外相比还存在一定差距,这种差距不仅体现在形式上,即由感官所能够感知的信息公开主动性、全面性方面的差距,而且是实质上的,即思维层面能够挖掘出的制度建设与治理水平上的差距。

*本文系中国教育审计学会资助研究项目“高校审计与高校行政权力监督”(项目编号:JY20152302)阶段性研究成果。

[1]姚金菊:《美国高校信息公开研究》,《行政法学研究》2010年第4期。

[2]谢立本、李华军、冯汉杰:《我国高校财务信息公开现状及治理对策研究》2015年第11期。

[3]龚怡祖:《现代大学治理结构:真实命题及中国语境》,《公共管理学报》2008年第4期。

[4]王少飞、周国良、孙铮:《政府公共治理、财政透明与企业投资效率》,《审计研究》2011年第4期。

(实习编辑 张芬)