企业碳资产定价及其会计问题研究综述*

——基于体制理论

2016-10-19广东海洋大学白福臣张苇锟姚仕喜

广东海洋大学 白福臣 陈 娇 张苇锟 姚仕喜

企业碳资产定价及其会计问题研究综述*

——基于体制理论

广东海洋大学白福臣陈娇张苇锟姚仕喜

我国已成为清洁发展机制(CDM)项目供应大国,实体将需要在会计报告中反映碳排放权的交易事项,但目前尚未出台相应的会计准则。碳交易中碳排放的定价问题、碳排放配额会计确认、以及后续计量、列报都存在较大争议,碳排放配额和碳交易的审计文献更是鲜有涉及。文章基于体制理论,从企业碳资产定价和碳会计两个角度出发,整理归纳了国内外相关文献,并对碳市场的发展提出了相关建议。

碳排放体制理论碳资产定价碳会计

一、引言

国际上关于控制排放的监管条例始于1990年,美国在清洁空气法修正案上率先提出对碳排放的配额限制,对排放有害气体超过部分进行罚款,首次在监管政策上提出碳排放外部效应内部化(Wambsganss,J.R.et,1996)。随后《联合国气候变化框架公约》及其补充条例《京都议定书》基于国际角度对碳排放产权进行配额,规定一国内部,企业若不能按期实现减排目标,也可以从拥有超额配额或排放许可证的企业那里购买一定数量的配额或排放许可证以实现自己的减排目标。于此,排放权交易市场开始形成。

由于我国的基本国情和所处的发展阶段的特殊性,低碳经济发展的内涵也与发达国家有着本质性差异。据新闻报道,发达国家在二战之后就已进入后工业化时代,它们40%的碳排放主要来自消费领域,而我国依然处于工业化发展的中期阶段,70%以上的碳排放主要来自生产领域,尤其是工业生产领域。这意味着我国碳排放事业任重道远。2011年,发改委在北京、天津、上海、重庆、深圳、广东和湖北等7省市开展了CERs(碳排放权)交易试点工作,2014年底有7个地区正式启动碳交易。“至2014年5月,中国碳交易累计成交385万余吨,交易金额为12501万元,成为继欧盟之后的全球第二大碳交易市场”。

体制理论主要是政府出台相应的规则制度,会在不同程度上影响企业的行为。相应地,若政府出台关于碳排放的相关政策,例如碳资产定价政策,不仅影响企业的碳排放量,而且也会对企业的会计处理等产生一定的影响。若国家的政策不明确,企业会计处理也会不一致。

二、研究现状

(一)国内研究国内文献主要来源于中国知网(CNKI),由于国际上最早关于碳排放控制的监管颁发于1990.而我国则是在2011年设立碳排放权的交易试点,故文献时间窗口选取于1990-2010,2011-2014年,并通过检索关键词为碳资产、碳会计和碳定价的文献,得到表1文献总体分布情况。

表1 国内文献总体分布情况

由表1可知,2011-2014五年间的文献数量是1990-2010 年20年间文献数量的2倍左右。这说明我国关于碳资产和碳会计的研究主要集中在2011年以后,即在我国设立碳排放权交易试点后。而且,文献总量不多,反映我国在这个领域的研究才刚刚起步。

表2 国内文献资助来源分布情况

表2列示的是关于碳资产、碳定价和碳会计的文献资助分布情况,可以看出2011-2014年该领域研究获得资助的文献数量高于1990-2010年,尤其是国家社科基金,资助总量由7篇增加到18篇,说明国家的关注力度在不断上升。然而从总量上看,资助依旧缺乏,从侧面反映该领域处于起步阶段。

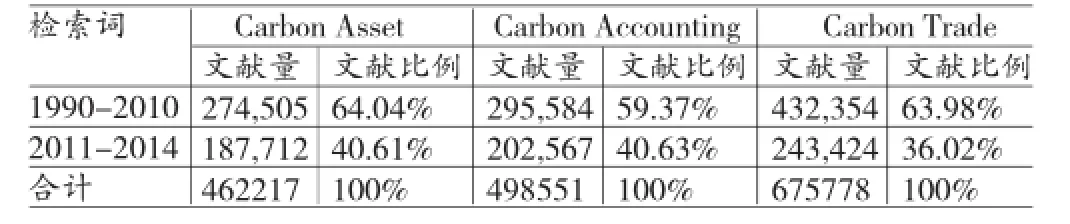

(二)国外研究国外文献主要来源于EBSCO,以Carbon Trade、Carbon Asset和Carbon Accounting为检索词,限制范围为学术期刊,语言限制为英文文献。与国内研究进行对比,选取时间窗口与国内文献一致。

表3 国外文献总体分布情况

表3列示国外关于碳资产、碳会计和碳交易的相关文献分布情况。从文献量可以看出,国外的研究很早就开始。我国关于这方面的研究,着重要参考国外研究情况。然而,我国有着特殊的经济政治背景,关于碳资产会计处理方面等相关内容,需在借鉴国外研究的基础上,立足国内实际,进行设计研究。

三、碳资产定价

基于所依据的经济理论基础不同,将碳资产定价主要分为以下四种观点:命令型工具—控制工具(Command and Control Instrument)(Zhaoyang.et.,2014)、价格型工具—征收碳税(Carbon Tax)、数量型工具—总量控制及贸易体系(Cap-and-trade System)和项目型工具—项目机制(Project Mechanism)。

(一)命令型工具—控制工具李伯涛(2012)指出传统型工具是基于信息不对称的观点,政府监管者对不同企业碳排放数量以及成本缺少必要的了解。其次不同企业间也存在碳成本的信息不对称。在这样的假设下,政府监管定价使得碳资产成本透明化,能够提高市场效率。然而命令型工具和所有政府干预的政策一样,都具有政府干预失灵导致市场扭曲的缺点,政府过度干预或者干预不当,将会导致碳资产市场失灵,碳资产定价失真(Zhaoyang.et.,2014)。Parry&Williams(2011)认为在这个层面上,价格型工具更能提高社会总福利效应。

(二)价格型工具—征收碳税碳税的理论基础是庇古税,而庇古税的主要思想是通过修正税来拉平私人与社会成本,从而解决负外部性。换言之,即对碳排放这个外部效应内部化,以达成限制碳排放的目的。该方法是通过价格机制对碳排放权进行控制,目前世界上开征碳税的有丹麦、挪威等十余个国家。Hoel.et.(2002)和Metcalf.et.(2009)认为价格机制相对于数量机制和政府控制,在经济上更具有效率。另有学者把不确定性引入分析框架中,Richard.G等(2008)认为如果企业是风险规避型的,价格规制可能比数量规制更有效率。Nye&Owens(2008)认为虽然很多企业最初支持排放交易作为一种替代税收,但在气候变化公告颁布以后,社会碳交易导向使得企业把关注点移向碳交易,即贸易体系。

(三)数量型工具—总量控制及贸易体系总量控制理论的基础是科斯理论,该理论认为,产权界定清晰且允许自由交易,实现帕累托最优是能达成的。总量控制的方法就是明确产权并使得社会总福利最大化(杨帆,2012;王蜜,2014)。总量控制基本方式是先确定所有厂商或个人的排放总量上限,然后由政府部门统一分配一定量排放额。这一配额将被分解为单位的排放权,通过某种形式来实现配额的初始分配,如葛沙沙等(2013))等认为拍卖、免费配给或者这两者相结合,将排放权下放到所有的厂商或个人等经济主体。被分配的这些排放权可以自由支配,因此经济主体可以将获得的这些排放权在市场进行转让和交易,从而形成一个配额交易市场。交易过程中配额作为碳资产形式存在。目前,国际上总量控制欲交易模式包括欧盟的排放体系(EU-ETS)、美国清洁能源法案(H.R.2454)中的温室气体总量控制与交易体系等(杨帆,2012)。虽然总量控制有碳交易信息相对简单,目标实现程度高等优点,然而这个模式过于理想化,即使有信息表明税率或排放总量限制的设定是错误的,政府也不会进行相应的调整(Weitzman.et.,1974)。

(四)项目型工具—项目机制项目机制是一种为实际碳排放少于碳排放配额的企业颁发碳信用的机制。碳信用则可以作为一种履约工具使用。实行项目机制包括:CDM清洁能源发展机制、自愿减排计划(如航空碳抵消计划)、发展中国家为提高森林的管理而进行的REDD支付(如印度尼西亚、加纳)。其中我国采用的是CDM清洁能源发展机制,其的核心内容为,有强制减排义务的发达国家出资金和现金技术设备,在发展中国家境内共同实施能够延缓气候变暖的减排项目,由此获得“核准减排量”(CER),实现其在KP中所作的减排承诺。

四、碳会计处理

(一)会计确认与计量在总量控制与交易体制下(Cap-and-Trade System),关于CERs(碳排放权)的初始确认问题,国际上一致同意确认为资产。其中以FASB下属机构EITF颁布的EITF03-14(2003)条例和IASB的IFRIC3(2006)条例(Nye.M.et.,2008)为代表,都明确指出企业从政府获得CERs应确认为资产。Bebbington等(2008)指出CERs应确认为资产,主要由于其存在未来可变现的价值。并且,根据IFRS和FASB关于资产定义可确认;企业对资源的控制;未来经济利益的存在。CERs符合认定资产的要求,然而究竟确认为什么资产,是新设会计科目进行核算,还是在原有会计科目下进行核算,这些都存在较大争议。国内外相关研究大都基于EITF03-14(2003)和IFRIC3(2006),主要是在确认为无形资产、存货之间选择,但是国内有不少学者认为基于我国经济背景下,将CERs确认为交易性金融资产(李伯涛,2012)。然而也有学者认为对于不同来源的CERs,也需要区分确认。

(1)配额所得CERs。EITF03-14(2003)规定在一级市场上(即政府配额)获得的CERs,并不确认为资产。IFRIC3 (2006)关于一级市场上获得的CERs的确认,也未要求进行资产确认(Metcalf.et.,2009)。

在如何计量配额所得上有所创新的是澳大利亚颁布的UIG3,其规定了一级市场上获得CERs,应以递延收益确认,不管后续是否出售,该确认不受影响。然而,这个条例也未打破IFRIC3(2006)和EITF03-14(2003)条例(Parry.et.,2011)的深层含义,Metcalf等(2009)认为CERs只反映获得污染许可的代价,而非污染的代价。而借鉴Wambsganss等(1996)在SO2确认上的观点,即在政府配额时就确认为待转资产价值(Donated Assets),并以接收配额日的市场价值计量,这样保证了会计信息的一致性。

我国国内研究中有学者诸如崔琪等(2011)认为“政府无偿分配给企业的CERs是无形资产,是与资产有关的政府补助。”应确认为无形资产,同时确认递延收益。

(2)交易所得CERs。EITF03-14(2003)模糊地规定了企业在二级市场上获得碳交易排放权以交易价格(交易价格公允的情况下)为入账价值,IFRIC3(2006)和EITF03-14 (2003)都规定,交易所得CERs应以市场交易价值确认。其中IFRIC3(2006)要求企业使用净部位法(Net Position)对CERs进行确认,即不确认初始政府配额,而只确认二级市场交易所得的CERs(Bebbington.et.,2008)。IFRIC3(2006)的此项规定没有反映经济实质,没有满足财务报告的相关性、可靠性、可理解性和真实性的要求,也主要是因为这个原因,IFRIC3(2006)在次年被撤销失效。

虽然IFRIC3(2006)在执行后的第二年被撤销,但是它的影响力还是深远的(Richard.et.,2008)。同时,该项权威性条例的撤销,也意味着在碳交易处理上的指导条例的空缺。于是,在基于IFRIC3(2006)基础上,澳大利亚颁布了UIG3,其中规定,交易所得CERs以市场交易价值确认(杨帆,2012),如果市场交易价值高于公允价值,则应该以公允价值或低于公允价值的数额进行确认。这考虑到了会计谨慎性要求,在一定程度上也提高了财务报告的相关性。

(3)CERs确认研究。不管是配额所得的CERs还是二级市场交易所得的CERs,通常对其确认有以下几种观点:朱玫林等(2011)认为应确认为无形资产;张鹏(2011)和曾锴(2011)等认为应确认为存货;王艳(2008)、毛小松(2011)和李林婧(2012)等认为应确认为交易性金融资产;复合确认,该种观点通常认为CERs的确认不应该局限于确认为一种资产,而应该根据交易机制成熟度或者不同的交易目的而区分。比较普遍的观点认为,根据碳交易机制成熟程度不同,CERs确认的方式也应不同。在没有形成一个区域性或全国性的碳交易市场时,崔琪(2011)和张建平(2011)等认为CERs比较适合确认为无形资产。在交易机制成熟的情况下,邸利芳(2011)和杨博(2013)等认为此比较适合确认为交易性金融资产。为了区分CERs和其他金融资产的区别,张薇等(2014)提出新设会计科目“投资性环境资产——CERs”和“环境资产——CERs”。其本质是混合了无形资产和交易性资产的特点。

也有观点认为,交易持有目的不同,碳排放确认的方式不同。张彩平(2011)认为CERs确认为无形资产还是存货主要区别于其交易目的。这个观点给了企业比较大的操作性,比较适合在碳交易机制成熟的市场下进行,对于我国这一新兴起步的资本市场,不适合根据交易持有的目的不同进行确认。

(二)会计报告与披露关于碳交易和碳排放权的分配,确认和计量等相关研究都是刚起步,其涉及的“绿色会计”的概念虽然已经提出半个世纪,但是真正落实到实务操作的确极少,而且现在的财务报表信息披露重点反映企业的财务状况及经营成果,很少提及企业生产经营活动的外部性(张巧良,2010)。在计量确认了CERs以后,吕艳娜等(2013)认为财务报告显然不能真实全面地反映企业运行的实际情况,严重影响信息披露的质量。郑伟(2012)则认为在国际上IASB对排放权交易会计的讨论主要集中在确认和计量方面涉及披露的内容不多。

我国关于低碳会计信息的披露现状并不乐观,在7个试点中,公司主要选择财务报告及附注、单独的环境报告、社会责任报告、董事会报告、招股说明书、重要事项、内部会议记录以及管理层讨论和分析等几种方式进行披露,但是却没有统一的规定,使得碳信息并不能完整有效的披露(朱小平,2012)。除了表内披露,表外披露也是必不可少的。如朱玫林等(2011)认为关于CDM(Clean Development Mechanism)项目的完整披露报告是十分必要的。

五、结论与展望

(一)碳定价影响因素考虑不全面目前关于碳定价的理论大多基于整个市场交易定价(价格型工具和数量型工具)或是基于政府行政定价(控制型工具和项目型工具),这些定价工具都是假设碳市场是自由竞争的,没有垄断或者其他影响价格的因素。鲜有文献考虑碳排放市场的开放程度、股票市场的成熟程度和监管机构的监管力度等对碳资产的定价的影响。

(二)碳资产会计处理理论框架不健全不管是国内还是国外,关于碳资产定价的具体准则框架都比较匮乏。在会计上,如何处理由政府配额所得的CERs,如何处理企业交易所得CERs,在财务报告上如何披露企业碳资产等等,目前都没有一个准确的结论。尤其是国内,关于碳资产会计处理的理论框架设计才刚起步,随着碳交易市场试点的不断发展,这一方面的空缺会越来越大。

(三)碳交易审计研究方法不完善由于碳交易市场刚兴不久,在国内,很少有文献涉及碳交易的审计研究,由于碳资产具有特殊性,介于无形资产与金融资产之间,关于该类资产的审计必然要有针对性的审计流程,在审计领域也亟待创新。

*本文系广东海洋大学创新强校工程项目(项目编号:GDOU2015050227)、广东省科技厅软科学项目(项目编号:2013B070206066)阶段性研究成果。

[1]张薇、伍中信、王蜜、伍会之:《产权保护导向的碳排放权会计确认与计量研究》,《会计研究》2014年第3期。

[2]崔琪、卜华:《企业碳排放权会计处理浅析》,《财会通讯》2011年第10期。

[3]邸利芳、陈毓敏:《基于CDM的碳排放权交易会计问题探讨》,《财会月刊》2011年第18期。

[4]朱小平、孙甲奎:《基于低碳经济的环境会计信息披露框架设计》,《财务与会计》2012年第8期。

[5]张彩平:《碳排放权初始会计确认问题研究》,《上海立信会计学院学报》2011年第4期。

[6]杨帆:《国际碳定价机制研究及其启示》,《商业时代》2012年第4期。

[7]王蜜:《基于产权保护的碳排放权交易会计确认与计量》,《财会通讯》2014年第4期。

[8]葛沙沙:《碳定价政策对我国工业部门成本的影响研究》,南京航空航天大学2013年硕士学位论文。

[9]朱玫林、耿泽涵:《对我国碳排放权有关会计问题的思考》,《财政研究》2011年第12期。

[10]张鹏:《碳资产的确认与计量研究》,《财会研究》2011年第5期。

[11]曾锴:《碳减排量的会计计量》,《中国会计报》2011年第4期。

[12]王艳、李亚培:《碳排放权的会计确认与计量》,《管理观察》2008年第25期。

[13]毛小松:《碳排放权的会计处理初探》,《财会研究》2011年第3期。

[14]李林婧,王德发:《基于CDM的碳排放权会计处理探讨》,《财会通讯》(综合·上)2012年第22期。

[15]张建平、余玉苗:《低碳经济下碳排放权的会计确认与计量》,《财务与会计》2011年第09期。

[16]杨博:《探析我国CDM项目下碳减排量的会计处理》,《财务与会计》2013年第10期。

[17]张巧良:《碳排放会计处理及信息披露差异化研究》,《当代财经》2010年第04期。

[18]Weitzman,Martin L.Prices vs.Quantities.Review of Economic Studies,1974,41(1).

[19]Parry,Ian W.H.and Williams.Moving U.S.Climate Policy Forward:Are Carbon Taxes the only good Alternative?. Resource of the Future,2011(22).

[20]Hoel,Wichael,and Karp L.Taxes vs Quotas for a Stock Pollutant.Resource and Energy Economics,2002,24(4):367-384.

[21]Metcalf,Gilbert E.Market Based Policy Options to Control U.S.Greenhouse Gas Emission.Journal of Economics Perspectives,2009,23(2).

[22]Richard.G.Carbon Tax or Carbon Permits:The impact on generators’risks.The Energy Journal,2008,29(3).

(编辑 刘 姗)