盈余管理方式与审计师风险感知研究

2016-10-15郝莉莉

郝莉莉

摘要:以2009~2013年沪深两市A股上市公司为样本,研究应计盈余管理和真实盈余管理对审计师风险感知的影响,研究结论表明,审计师既能感知到应计盈余管理行为带来的风险,同时还能感知到真实盈余管理行为的风险,并会从审计意见类型和审计费用两个方面采取风险应对措施。相较于有限责任制会计师事务所,特殊普通合伙制会计师事务所的审计师对盈余管理行为的风险感知更敏感。

关键词: 应计盈余管理;真实盈余管理;审计师风险感知;事务所组织形式

中图分类号:F239.4 文献标识码: A 文章编号:1003-7217(2016)04-0071-07

一、引 言

企业管理层为了维护上市公司形象、提高经营管理人员的薪酬、减少违约贷款的发生以及规避有关监管部门的干预,通常会采用应计和真实两种盈余管理方式(吴联生,2007)[1]。盈余管理行为会降低财务报表的可靠性,增加财务报表出现错报的概率(Palmrose et al.,2004)[2]。甚至还会损害企业的价值,给投资者带来经济利益方面的损失(Cohen et al.,2010)[3]。所以,企业的盈余管理行为会对利益相关者的行为产生重要影响。

审计师需要通过盈余报告判断企业经营状况从而出具审计意见。当审计师察觉到企业的盈余管理行为会加大审计失败的概率增加审计师被诉讼的风险时,审计师就会采取应对策略。前期研究指出,对感知到的风险,审计师可能采取的应对策略主要有五种:收取审计风险溢价(Bedard et al.,2004)[4],出具非标审计意见(夏立军等,2001)[5],事务所主动辞职(Shu et al.,2000),调整审计计划(Houston et al.,1999),配置专家人员(Gendron et al.,2001)。由于我国上市公司更换事务所是因为审计人员感知到风险而主动辞职还是被审计单位出于自身目的更换事务所很难区分,调整审计计划、配置专家人员实证研究不易衡量。所以,本文将考察审计师能否感知到与企业盈余管理行为相关的审计风险并通过发表非标审计意见来应对盈余管理带来的风险增加,并用审计费用的提高作为审计师风险感知的替代变量进行进一步检验。

此外,企业的盈余管理行为及审计师风险感知的敏感性均可能会受到事务所组织形式的影响。就我国目前的情况来说,会计师事务所由有限责任制转为特殊普通合伙制之后,执业风险增大,审计师为了降低审计风险会提高审计质量,那么企业就有可能实施更加隐蔽的盈余管理方式来达到目的,同时,随着事务所由有限责任制转为特殊普通合伙制,审计师面临的法律监管环境更严格,被诉讼风险加大,导致审计师对盈余管理行为的风险感知更敏感。因此,在不同的事务所组织形式下,企业的盈余管理方式及审计师的风险感知行为均可能会表现出较大的差异。由于我国具有证券资格的事务所于2009~2013年期间陆续转制为特殊普通合伙制,这为我们研究在不同事务所组织形式下盈余管理行为对审计师风险感知的影响提供了契机。

二、理论分析与研究假设

(一)应计盈余管理与审计师风险感知

Healy&Wahlen (1999)[6]首次对应计盈余管理进行了定义,认为它是指公司管理层通过安排交易或者会计手法等一系列手段来改变财务报告,并以此来误导利益相关者的行为。盈余管理行为普遍存在于企业当中(Grinyer et al.,1998)[7],高管为了实现薪酬目标(Watts et al.,1986)[8]、晋升目标以及配股增发目标都可能会进行盈余管理行为(蒋义宏,1998)[9]。

投资者主要依据公司的会计盈余信息做出经济决策,而企业的盈余管理行为会误导投资者的决策(Dechow and Sloan,1991),一旦投资者被误导而承受损失,那么为财务报表的真实性提供保证的注册会计师就面临着被诉讼的风险。审计师对于盈余管理动机强烈的公司,倾向于以应计盈余管理程度来衡量审计风险的大小(宋衍蘅、殷德全,2005)[10]。已有研究发现,应计盈余管理程度越高,财务报表发生错报的概率越大,审计师被诉讼的风险越大(Heninger,2001)。因此,审计师会关注企业的应计盈余管理行为,对应计盈余管理行为的风险感知较为敏感。据此提出:

假设1:审计师能够感知到应计盈余管理行为的风险,并且应计盈余管理程度越高,审计师感知到的风险越大。

(二)真实盈余管理与审计师风险感知

真实盈余管理指的是公司管理层为满足某一盈余目标,实施了背离企业正常经营活动的行为,却使利益相关者认为公司的财务报表是通过真实的经营管理活动达到的(Roychowdhury,2006)[11]。Zang(2007)[12]发现企业管理者为了使盈余管理的总体成本最小,会在进行盈余管理之前进行决策,综合比较真实盈余管理和应计盈余管理这两种方式的成本。Cohen(2008)对萨班斯法案颁布前后时段公司的盈余管理情况进行研究,发现萨班斯法案颁布前企业的应计盈余管理程度相对较高,真实盈余管理程度相对较低,但是萨班斯法案颁布后企业的真实盈余管理活动增加,应计盈余管理活动减少。这一结果说明,当应计盈余管理的实施受到各种限制时,管理层就会考虑实施隐蔽性更强的真实盈余管理。

与通过操控会计政策和应计项目来实现的应计盈余管理相比,真实盈余管理主要是通过构造真实交易活动,是依照会计准则进行的,不会涉及会计处理问题,所以我们一般认为审计师没有义务关注企业的真实盈余管理行为。此外,审计师也难以将这些活动与企业正常的生产经营活动做出区分,因此,审计师可能不会关注企业的真实盈余管理活动也就无法感知企业真实盈余管理行为带来的风险。但是,Roychowdhury(2006)[11]及Graham et al.(2005)[13]的研究表明真实盈余管理行为会损害企业的未来现金流,从长期来看,会对企业的价值产生更为严重的负面影响。另外,Kim and Sohn(2010)[14]的研究还指出,企业往往会同时采用应计盈余管理活动和真实盈余管理活动,这两种盈余管理交织在一起共同影响了财务报表中的利润和现金流,并且投资者也往往难以有效进行区分。据以上研究来看,真实盈余管理对企业的影响更大,根据现代风险导向审计理论,审计师应当去识别真实盈余管理活动的审计风险以避免审计失败及被诉讼的风险。据此,本文提出如下竞争性假设:

假设2a:审计师不能感知到真实盈余管理行为的风险。

假设2b:审计师能够感知到真实盈余管理行为的风险,并且真实盈余管理程度越高,审计师感知到的风险越大。

(三)事务所组织形式、盈余管理与审计师风险感知

事务所组织形式对审计师风险意识的影响主要通过其所需要承担的法律责任大小来传导。不同组织形式的会计师事务所所需承担的法律责任是不同的,那么所产生的审计风险意识也有所区别。当审计师的法律责任较大时,一旦出现违约过失欺诈的行为,其受到的处罚力度就很大,会对审计师以及会计师事务所造成很严重的后果,那么审计师就会考虑在审计工作过程中,注意识别和应对重大错报以降低审计风险。而当审计师的法律责任较小时,一旦因为出具了不实的审计报告而要承担法律责任时,其受到的处罚力度有限,那么就可能造成审计风险意识薄弱,发表的审计意见可信度低。

事务所转制之后,执业风险增大,审计师为了降低审计风险会提高审计质量,那么企业就有可能实施更加隐蔽的盈余管理方式来达到目的,或者两种盈余管理方式交织在一起使用。这样对企业价值的损害可能更大,造成审计师潜在的被诉讼风险更大。同时,随着事务所由有限责任制转为特殊普通合伙制,审计师面临的法律监管环境更严格、被诉讼风险加大,导致审计师对盈余管理行为的风险感知更敏感。据此,提出:

假设3:特殊普通合伙制会计师事务所中,审计师对盈余管理行为的风险感知更敏感。

三、 样本选择与研究设计

(一)样本选择与数据来源

本文选取2009~2013年沪深两市的A股上市公司为研究样本,样本公司财务数据来自CSMAR数据库,有关会计师事务所组织形式的数据通过手工搜集获得。为确保结果的准确性,参照前期学者的研究,本文按照如下原则进行了样本筛选:(1)剔除金融保险类的样本公司;(2)剔除了样本年度上市的公司;(3)剔除所有ST、*ST、PT的样本公司;(4)剔除AB股、AH股交叉上市的公司;(5)剔除样本期间数据缺失的公司;(6)剔除样本年度所在行业样本总量小于10的公司。

经过上述处理后,本文最终获得8819个样本。为了排除极端值的影响,本文对所有连续变量进行了上下1%的缩尾处理。

(二)应计盈余管理的衡量

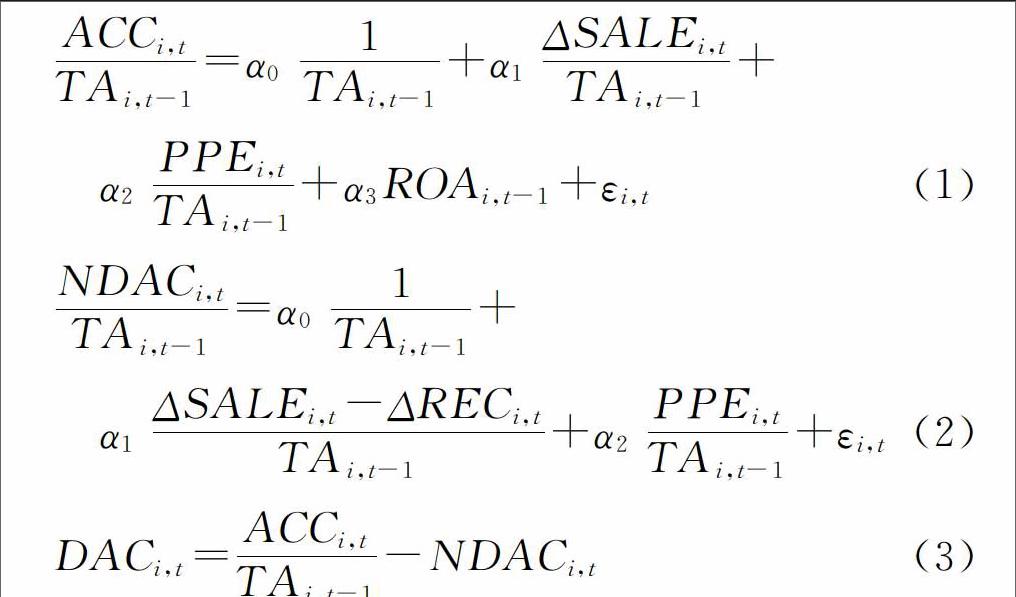

本文采用修正Jones模型估算的可操纵应计利润作为企业的应计盈余管理程度替代变量。具体计算过程如下:

模型(1)、(2)、(3)中变量的定义如下:ACC表示企业的应计利润,用企业当期的净利润减去当期现金流量净额表示;TA表示企业的总资产;PPE表示固定资产净额;△SALE表示上一期的主营业务收入与本期主营业务收入之间的差额;ROA为总资产报酬率;△REC为上一期的应收账款与本期应收账款之间的差额;NDAC为非可操纵性应计;DAC表示可操纵性应计。下标i代表i企业,t代表第t期,t-1代表第t期之前一期。

对模型(1)进行分行业分年度回归,将获得的系数α0、α1、α2代入到模型(2)中,计算出非可操纵性应计NDAC。将NDAC代入模型(3)中得到可操纵性应计DAC,即应计盈余管理的替代指标。

(三)真实盈余管理的衡量

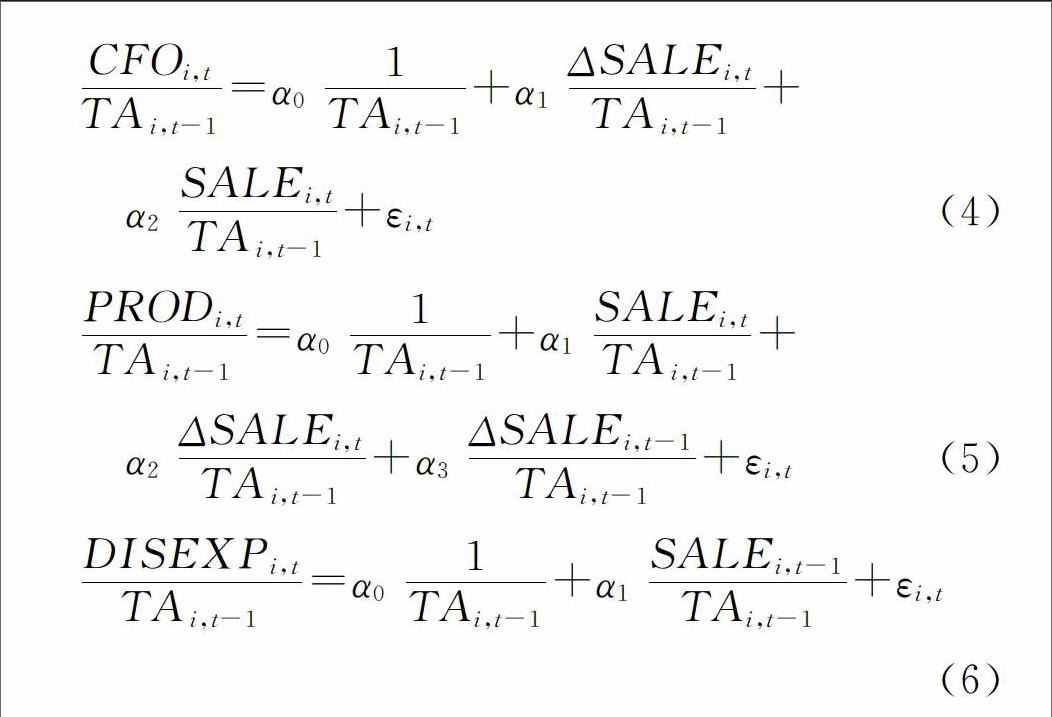

关于真实盈余管理的衡量,本文借鉴了Roychowdhury(2006)[11]的模型,将真实盈余管分为销售操控、生产操控和费用操控。当企业调增盈余后,这三个操控将会表现出不同的变动方向,即将会出现负向的异常经营现金流(ABCFO)、正向的异常产品成本(ABPROD)和负向的异常可操控费用(ABDISEXP)。

模型(4)、(5)、(6)中变量的定义如下:CFO为企业经营活动现金流量净额;PROD为企业当期所生产的产品的总成本,为主营业务成本加上存货本期与上一期的变化量;DISEXP为可操纵费用,即销售费用和管理费用之和。

对模型(4)、(5)、(6)分别进行分年度分行业回归,得到模型的正常系数后,再分别代入模型中以计算出正常的CFO、PROD和DISEXP。然后用实际值与正常值比较,得到企业的异常经营现金流量(ABCFO)、异常产品成本(ABPROD)和异常操纵性费用(ABDISEXP)。针对企业可能会对三种手段进行组合使用,本文借鉴Cohen et al.,(2008)的方法,使用综合指标(RM)来衡量真实盈余管理程度,即RM=ABPROD-ABCFO-ABDISEXP。

(四)审计师风险感知的衡量

夏立军、杨海斌(2001)[5]和徐浩萍(2004)[15]指出审计师会通过出具非标审计意见来应对审计风险。因此,本文采用审计意见的类型来衡量审计师的风险感知能力。

(五) 变量选择与模型设计

具体变量定义和计算方法如表1所示。四、实证检验及结果分析

(一)描述性统计

表2为全样本的描述性统计结果。从表2可见,应计盈余管理(DAC)和真实盈余管理(RM)的各项指标均差别较大。应计盈余管理(DAC)的均值为0.0715,占总资产的7.15%,真实盈余管理(RM)的均值为0.1806,占总资产的18.06%,说明比较而言,样本公司实施真实盈余管理的程度较大。应计盈余管理(DAC)的标准差为0.0747,同时真实盈余管理(RM)的标准差为0.1772,表明不同的样本公司为了不同的目的,所实施的盈余管理活动在程度上存在着较大差异。

总资产增长率(GOA)最大值为3.7651,最小值为0.1046,均值为0.2009,高于中位数0.1046,数据出现偏左分布,表明个别企业总资产增长率异常偏高。审计师类型(BIG4)的均值为0.0477,表明我国大约有4.77%的上市公司聘请了“四大”会计师事务所进行审计。事务所组织形式(AOF)的均值为0.3173,标准差为0.4654,表明样本期间内我国会计师事务所组织形式存在着明显差异,为本文进行分组回归分析提供了依据。

(二)回归结果分析

1.盈余管理方式与审计师风险感知。盈余管理方式与审计师风险感知的回归结果如表3所示。

模型(1)为了检验审计师能否感知到样本企业实施应计盈余管理带来的风险。由回归结果可见,应计盈余管理(DAC)在1%的水平上显著正相关,表明应计盈余管理程度越高,审计师发表非标审计意见的概率越大,即审计师感知的风险越大,假设1得到了检验。

模型(2)为了检验审计师能否感知到样本企业实施真实盈余管理带来的风险。真实盈余管理(RM)在1%的水平上显著正相关,表明真实盈余管理程度越高,审计师感知的风险越大,拒绝本文假设2a,证实了本文的假设2b。

控制变量方面。两个模型中公司规模(SIZE)均在1%的水平上显著负相关,表明样本企业的规模越大,审计师出具非标审计意见的概率越低。可能的原因是,当被审计单位规模越大,会计师事务所就想留住这个大客户,导致非标审计意见概率变低。三个模型中资产负债率(LEV)、盈利状况(LOSS)回归系数均为正值,且都在1%的水平上显著正相关,这表明资产负债率越高,公司越亏损,都会分别导致审计师风险感知越敏感。

三个模型中应收账款(REC)、存货比率(INV)、总资产增长率(GOA)及总资产报酬率(ROA)均在1%水平上显著负相关,这表明应收账款占总资产的比率越低、存货净额占总资产的比率越低、企业总资产增长率越低、总资产报酬率越低,都将分别导致审计师风险感知越敏感。

2.事务所组织形式、盈余管理与审计师风险感知。为了检验在不同的事务所组织形式下,应计盈余管理和真实盈余管理对审计意见类型的影响,本文把样本企业所聘用的事务所分为转制前和转制后分组进行回归比较,从表4的回归结果可以看到,事务所组织形式由有限责任制转为特殊普通合伙制之后,审计师对应计盈余管理的风险感知从2.0626增长到3.0573,并且在10%的水平上显著正相关;转制后审计师对真实盈余管理的风险感知从1.1786增加到1.7987,并且在5%的水平上显著正相关。这表明事务所转制后,审计师对盈余管理的风险感知更为敏感,假设3得到了验证。

(三)进一步分析

1.盈余管理与审计费用。上文的研究结果表明,审计师能感知到企业盈余管理行为带来的风险,并通过发表非标审计意见体现出来。考虑到审计师针对感知到的风险,往往会通过增加审计收费来弥补因风险上升而带来的额外审计成本或诉讼成本(Bedard et al.,2004)[4],由于审计费用往往是在前期的审计合同中就确定的,故选用上一年的盈余管理,把样本数据扩大到2008~2013年数据,采用审计费用的自然对数来衡量审计师的风险感知能力,并构建了如下的回归模型:

从表5的回归结果可以看到,应计盈余管理(DA)和真实盈余管理(RM)分别在1%的水平上显著正相关,表明审计师既能感知到应计盈余管理的风险也能感知到真实盈余管理带来的风险。

2.向上和向下盈余管理对审计师风险感知的影响。本文还分别对向上和向下的盈余管理与审计师风险感知之间的关系进行了检验。从表6的回归结果可见,无论是向上还是向下盈余管理均显著影响审计师风险感知,进一步支持了本文的假设。

五、稳健性检验

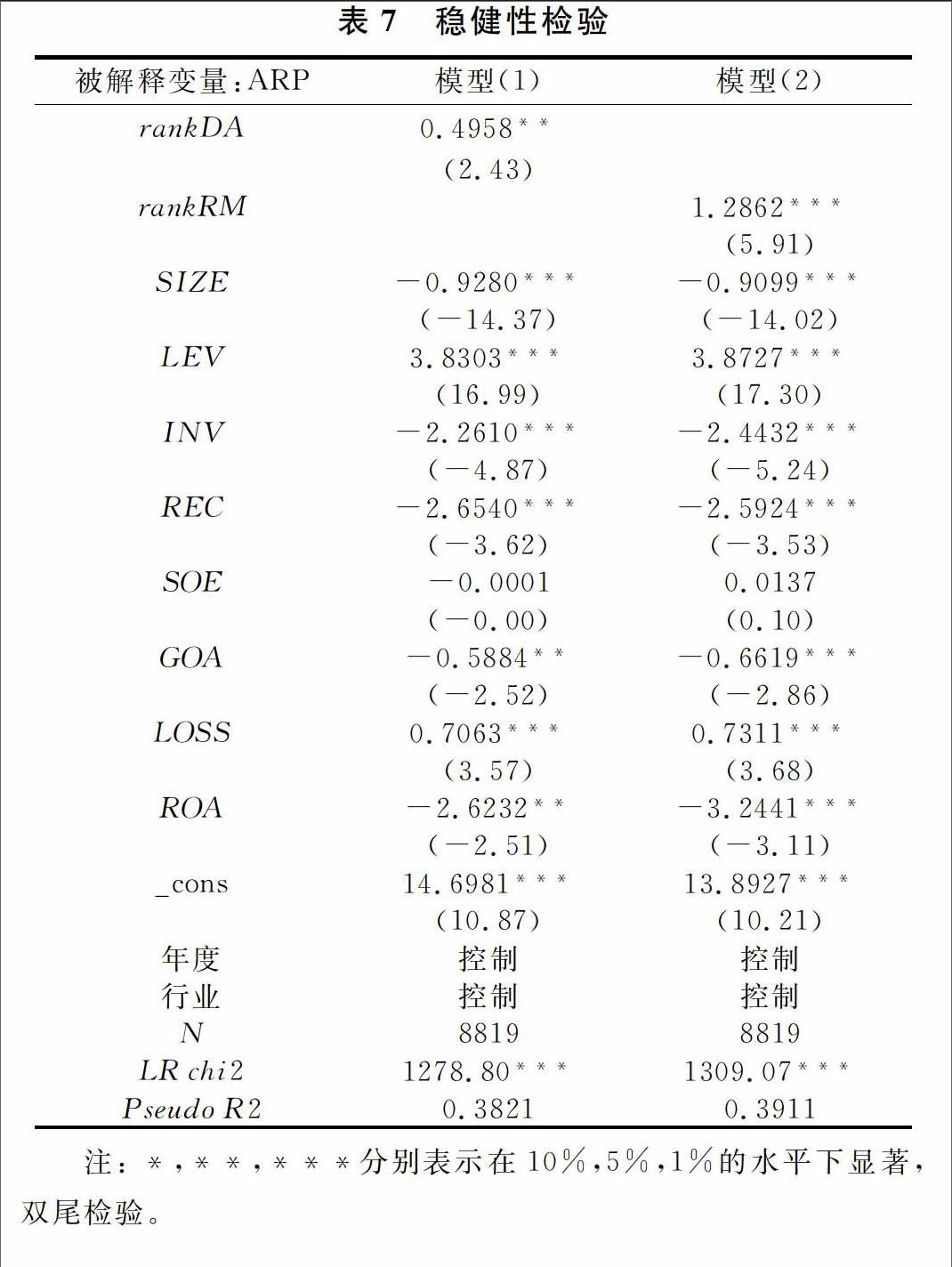

Sohn(2011)[16]指出,如果样本数据中有异常值的存在,在计算盈余管理时残差就会受到影响,使数值表现出的盈余管理程度出现偏差,不能很好地反映企业盈余管理的真实情况。因此,他提出了在残差的基础上对其进行十分位并赋值来解决这一问题。“十分位”是指将相关数值标准化之后按照从小到大的顺序来排序,把排序后的数值平均分为10份,按照次序赋值为0到9,得到的数字再除以9,使其标准化为[0,1]之间的值。

本文借鉴Sohn(2011)的方法,先将应计盈余管理和真实盈余管理综合指标(R_RM)中的三个分指标分别进行十分位并赋值,然后把真实盈余管理三种手段之和进行十分位,再除以9。

表7的回归结果表明,在不同的盈余管理计算方法下,审计师风险感知与应计盈余管理和真实盈余管理之间仍然表现为显著的正相关关系,进一步支持了本文的研究假设。

六、结论与建议

本文以2009~2013年沪深两市A股上市公司为样本,分别对应计盈余管理方式和真实盈余管理方式与审计师风险感知之间的关系进行研究。发现审计师既能感知到公司实施应计盈余管理行为带来的风险,同时还能感知到公司实施真实盈余管理行为的风险,并会出具非标审计意见来应对风险;而不同的事务所组织形式会对此产生重要的影响,特殊普通合伙制的事务所,审计师对盈余管理行为的风险感知更敏感。进一步研究表明,审计收费作为审计师风险感知的直观表现同样受到企业盈余管理的影响。上述结论在进行了相应的稳健性测试以后仍然成立。

根据以上研究结论,本文提出如下政策建议:(1)继续推动会计师事务所组织形式的转变。截至到2013年年底具有证券资格的会计师事务所已全部完成转制。在之后的转制工作中,要积极扩大转制范围。不仅要推动大型事务所的转制,也要要求中小型事务所进行转制。不仅要完成具有证券资格的事务所转制也要延伸到没有证券资格的事务所。

(2)建立健全相关法律责任机制。我国相关法律法规虽然规定了在特殊普通合伙制下,如果由于事务所的合伙人在审计工作过程中故意或者是存在重大的过失而带来的损失,那么故意或者出现过失的这个或这些人要承担无限责任,其他人只需要负有限责任。但是,相关法律法规却并没有指出故意和重大过失的区别在哪里,也没有给出如何来判定哪些行为是轻微过失,哪些行为是重大过失。因此,要积极健全注册会计师的法律责任约束机制,从而保证特殊普通合伙制事务所发挥出更大的优势。(3)优化我国风险导向审计模式。审计师可以感知到企业应计和真实盈余管理的风险,从而减少审计失败,降低诉讼风险。因此要积极推动风险导向型审计,强化注册会计师执业时的风险意识,保持职业怀疑态度,合理设计审计风险点,设计合理的审计风险应对策略。

参考文献:

[1]吴联生,王亚平.盈余管理程度的估计模型与经验证据:一个综述[J].经济研究, 2007,(8):143-152.

[2]Palmrose Z V,Richardson, V J,Schol S.Determinants of market reactions to restatement announcements[J]. Journal of Accounting and Economics, 2004, 37 (1): 59-89.

[3]Cohen D A,Zarowin P.Accrualbased and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics, 2010, 50 (1): 2-19.

[4]Bedard J C ,Johnstone K M. Earnings manipulation risk, corporate governance risk, and auditors planning and pricing decisions[J]. The Accounting Review, 2004, 79 (2): 277-305.

[5]夏立军,杨海斌.注册会计师对上市公司盈余管理的反应[J].审计研究,2001,(4): 28-34.

[6]Healy P. M.& Wahlen J M.A review of the earnings management literature and its implications for standard setting[J]. Accounting horizons,1999,13 ( 4) ,365-383.

[7]Grinyer J,Russell A,Collison D.Evidence of managerial shorttermism in the UK. british[J]. Journal of Management, 1998, 9 (1): 13-22.

[8]Watts R L,Zimmerman J L. Positive accounting theory[M]. New York: PrenticeHall Inc,1986.

[9]蒋义宏.上市公司利润操纵的实证研究[N].中国证券报,1998-03-19(4) .

[10]宋衍蘅,殷德全.会计师事务所变更、审计收费与审计质量[J].审计研究,2005, (2):72-77.

[11]Roychowdhury S. Earnings management through real activities manipulation [J]. Journal of Accounting and Economics,2006.42 (3): 335-370.

[12]Zang A Y.Evidence on the tradeoff between real manipulation and accrual manipulation[R]. Working paper, 2007, University of Rochester.

[13]Graham J R,Harvey C R,Rajgopal S. The economic implications of corporate financial reporting[J]. Journal of Accounting and Economics, 2005, 40 (1): 3-73.

[14]Kim J,Sohn B.Real versus accrualbased earnings management and the implied cost of equity capital[R]. Working Paper, 2010, City University Of Hong Kong.

[15]徐浩萍.会计盈余管理与独立审计质量[J].会计研究,2004,(1):44-49.

[16]Sohn B C.Do auditors care about real earnings management in their audit fee decisions? [R]. Working paper, 2011, City University of Hong Kong.

(责任编辑:王铁军)

Abstract:Based on the Ashares in Shanghai and Shenzhen Stock Markets for the period 2009-2013, the research studies that accrual earnings management and the auditor risk perception, real earnings management and the auditor risk perception. Then we find that the auditors can perceive the risk of accrual earnings management and the risk of real earnings management, and the auditor will take measures to respond to the risk. And different forms of CPA firm's organization will have a major impact. That is to say if the CPA firm's organizational form is special ordinary partnership, the auditors will be more sensitive to the risk perception of earnings management.

Key words:Accrual earnings management; Real earnings management; Auditors' risk perception;CPA firms' organization form