产品市场竞争、管理层权力与薪酬辩护

2016-10-15王东清刘艳辉

王东清 刘艳辉

摘要:以2011~2014年我国A股上市公司为研究样本,基于薪酬辩护的视角,考察管理层权力对薪酬—业绩敏感性的影响以及产品市场竞争的监督约束作用。实证结果表明,企业高管利用手中权力获取超额薪酬、谋取私利的同时,会通过提升薪酬—业绩敏感性为自身薪酬进行辩护,形成薪酬契约合理有效的表象;产品市场竞争能够显著抑制企业高管的薪酬辩护行为,降低管理层权力对薪酬契约的影响和扭曲。

关键词: 管理层权力;超额薪酬;薪酬—业绩敏感性;薪酬辩护;产品市场竞争

中图分类号:F272.92 文献标识码: A 文章编号:1003-7217(2016)04-0105-06

一、引言

最优契约理论认为,合理有效的薪酬契约设计将股东和经营者的利益目标相结合,是缓解股东与高管人员之间利益冲突、降低代理成本的主要机制[ 1]。然而,近年来频繁曝光的上市公司高管“天价薪酬”、“超高薪酬”等现象,打破了最优契约理论的适用性。由此,管理层权力理论开始成为高管薪酬解释和研究的有力工具,该理论认为薪酬激励本身也会引发代理问题,当董事会不能完全控制管理层薪酬契约设计时,管理层有能力影响自己的薪酬并利用手中权力寻租。已有研究发现,我国企业高管普遍拥有较大权力且存在超额薪酬攫取的行为,那么,管理层权力是否在其中助推了企业高管攫取超额薪酬,并且,超额薪酬作为与企业业绩无关的不合理薪酬,显著降低了薪酬契约激励效率,因而又是什么掩盖了薪酬契约的低效性,使企业高管避免了股东、媒体和社会公众的监督和质疑?

已有对薪酬契约的研究发现,企业高管为避免超高薪酬引发的社会舆论、社会公众愤怒等困境,会为自身薪酬以及薪酬持续增长的正当性进行辩护,使社会公众信服。我国谢德仁等(2012)也发现了兼任薪酬委员会委员的国企经理人会寻找充足的理由为自身高薪酬进行辩护[ 2]。薪酬辩护,即经理人努力寻找理由为薪酬的合理正当提供证明,包括程序正当性辩护和结果正当性辩护两方面,而薪酬—业绩敏感性作为薪酬激励契约的主要衡量指标,是进行薪酬结果正当性辩护的主要工具。薪酬辩护的提出说明经理人薪酬—业绩敏感性的提高,并不一定是薪酬激励效率的改善,相反,它可能是掩盖薪酬契约低效率性的手段,是经理人自利行为的表现。由此上述第二个问题转化为,若企业高管利用权力获取超额薪酬,是否同时通过提高薪酬—业绩敏感性进行薪酬辩护,从而达到掩盖薪酬契约低效性的目的?

此外,大量研究表明,产品市场竞争作为一种重要的外部治理机制,能够减少信息不对称,缓解代理冲突,抑制管理层权力过度扩张,并有效约束管理层的权力寻租行为。当前中国正处于转轨经济时期,各项外部治理机制尚未完善,但市场竞争机制的引入使整个企业面临的产品市场竞争逐渐激烈。激烈的产品竞争可能会约束管理层的权力寻租行为,规范管理层薪酬,改善薪酬契约激励效率。

为此,本文采用我国2011~2014年A股上市公司数据,在研究企业高管利用管理层权力寻租获取超额薪酬的基础上,从薪酬辩护的角度,检验管理层权力对薪酬—业绩敏感性的影响,确定企业高管是否具有薪酬辩护行为,并分析产品市场竞争对该种行为的监督约束作用。

二、文献回顾与研究假设

(一)管理层权力与高管超额薪酬

根据管理层权力理论,权力大的企业高管有能力运用手中权力寻租,影响甚至操纵自己的薪酬。当企业高管在董事会中有很强的谈判权力时,高管会利用手中权力寻租以获得更高的薪酬,即超额薪酬[ 3]。超额薪酬攫取会增加代理成本,从而降低薪酬安排的激励效果[ 4]。现阶段我国经理人市场并不完善,企业高管大多因委派或家族关系选任,管理层获得了大量剩余控制权。剩余控制权使得企业高管在薪酬政策制定时拥有较强的话语权,从而能够为自己实现最有利的薪酬安排,获得超过最优契约的超额薪酬[ 5]。已有研究显示,我国上市公司高管存在攫取超额薪酬的现象,且超额薪酬是管理层权力经济后果的直接体现[ 6]。并且一般来说,管理层权力越大,股东等对管理层的监督力越弱,高管对薪酬的影响力就越大,获取的超额薪酬越高。基于此,提出假设:

H1:相较于其他企业,管理层权力大的企业高管能够获得更多的超额薪酬

(二)管理层权力与高管薪酬辩护

主流代理理论认为当企业经理人有能力影响薪酬政策时,其所寻求的租金会模糊整体薪酬与业绩之间的匹配关系。管理层权力会降低公司的治理效率,从而使企业高管易于获得与业绩不相关或弱相关的高薪酬,因此,管理层的权力寻租会弱化薪酬的不确定性,超额薪酬会降低企业高管整体薪酬—业绩敏感性[ 7 ]。然而,随着社会大众对公平正义认知的加强以及极易引发的“仇富”心理,高管因权力租金形成的愤怒成本增加。为了避免所获取的超额薪酬被外部人感知,在薪酬净效应增加的情况下,高管会采用掩饰手段为其超额薪酬正当性进行辩护。已有研究发现,企业CEO会通过高薪同行为其薪酬提供合理证明,而且当高薪同行群体更小、CEO与董事长两职兼任以及任期更长时CEO的证明行为更加显著[ 8]。我国沈小燕等(2015)[ 9]也指出设置薪酬委员会的国有企业高管存在很强的薪酬辩护需求,他们会直接通过提高薪酬—业绩敏感性达到薪酬结果正当性的辩护结果。因此,可以推测,管理层权力大的企业高管在利用手中权力获取超额薪酬的同时,面对投资者、政府以及社会舆论监督形成的压力,会有强烈的意愿为自身获取的高薪酬进行辩护。基于此,提出假设:

H2:相较于其他企业,管理层权力大的企业高管在获取超额薪酬的同时,会带来薪酬—业绩敏感性的增加

我国国有企业和非国有企业在经营目标、薪酬政策、治理环境等方面存在巨大差别。国有企业除了追求一般企业财富最大化的目标外,还需要承担经济增长、社会稳定等责任,这些业绩噪音的存在会降低国有企业业绩与高管努力程度之间的相关性。在国有企业内部,“所有者缺位”等造成的内部人控制问题,使股东与经理人之间的代理冲突更加严重,加上国有企业严格的薪酬管制政策,都更容易导致高管利用手中权力影响自身薪酬契约,产生薪酬刚性现象[ 10]。然而,国有企业作为全民所有企业,高管的高薪酬很容易被认为是掠夺社会公众财富,进而引发舆论批判。此外,部分国企高管存在政府官员背景,出于自身声誉和职业生涯的考虑,高管迫切需要采取隐蔽的手段掩饰其获取的高薪酬。反观非国有企业,股东的有效监督、股权激励等,会降低股东和经理人之间的代理冲突,从而高管利用权力寻租的可能性较小,薪酬辩护需求相对较弱。因此,本文预期,国有企业高管有着更强烈的薪酬辩护需求,提出假设:

H3:相较于非国有企业,国有企业中管理层权力大的企业高管薪酬—业绩敏感性的增加更加显著

(三)产品市场竞争与高管薪酬辩护

根据公司治理理论,公司的治理结构体系包括外部治理机制和内部治理机制。外部治理机制是内部治理的基础,也是内部治理的替代机制。良好的外部治理机制能够对管理层进行有效监督,并抑制其寻租行为。在众多外部治理机制中,产品市场竞争是对管理层权力最直接的约束。一方面,企业面临的产品市场竞争越激烈,则用来监督企业高管的市场信息越充分,由此股东与管理层之间的信息不对称程度降低,股东对管理层的监督和约束增强,从而管理层利用权力谋取私利的可能性降低;另一方面,激烈的产品市场竞争使企业薪酬政策制定更加市场化、透明化,也使得企业高管进行薪酬辩护的难度增大。因此,本文推测,激烈的产品市场竞争能够降低管理层为权力寻租而进行的薪酬辩护压力和需求,提出假设:

H4:产品市场竞争能够显著抑制企业高管的薪酬辩护行为,从而降低管理层权力对薪酬—业绩敏感性的影响

三、研究设计

(一)样本来源

选取我国2011~2014年A股上市公司作为初始样本,在此基础上作以下筛选:剔除金融类上市公司;剔除数据缺失以及明显异常公司;剔除ST、*ST以及审计师出具否定意见和无法表示意见的公司。共得到8089个观测值,其中国有企业3427个,非国有企业4662个。本文所有数据均来自CSMAR国泰安数据库,使用EXCEL和SPSS对数据进行统计处理。

(二)变量说明

1.高管薪酬

(1)绝对薪酬。选择年报披露中“薪酬最高的前三位高管薪酬总额”,取其自然对数作为绝对薪酬的衡量指标。(2)超额薪酬。借鉴辛清泉(2007)[ ]的研究,建立高管正常薪酬测算模型(1)。通过回归得到系数,然后代入模型(1)得到高管预期正常薪酬,最后,实际薪酬与预期正常薪酬之间的差额即为高管获取的超额薪酬。

2.管理层权力

关于管理层权力变量的界定,学界并没有得到一致结论。借鉴吴作凤(2014)对管理层权力的度量,选择以下五个维度衡量管理层权力强弱:(1)两职兼任情况。当CEO与董事长两职合一时,取值1,否则取0。(2)CEO任期。CEO任期超过行业当年样本中位数时取值1,否则取0。(3)管理层持股。若CEO当年持有本公司股票,取值1,否则取0。(4)股权分散度。取第一大股东持股比例与第二至十大股东持股比例之和的比值,若值小于1,取1,否则取0。(5)董事会独立性。当独立董事比例低于当年样本均值时取值1,否则取0。本文采用主成分分析法合成管理层权力指标,同时以上述五个维度的加和作为第二个评价指标。

3.产品市场竞争

产品市场竞争的衡量目前并没有最优的指标。一般来说,当竞争越激烈时,企业为扩大销售产生的赊销额越多,应收账款周转率越低。因此,借鉴陈景仁等(2015)的研究,取应收账款周转率的倒数对产品市场竞争度进行测度。

4.其他变量的名称和定义如表1所示。(三)模型设计

为检验假设1-4,建立如下回归模型:

其中,POWERitROEit为检验管理层权力对薪酬业绩敏感性影响的交互项,预期为正;POWERitROEitPCit为检验产品市场竞争能否抑制管理层利用权力影响薪酬—业绩敏感性的交乘项,预期为负;α0为常量;t=1,2,3,4;ε为随机扰动项。

四、实证结果与分析

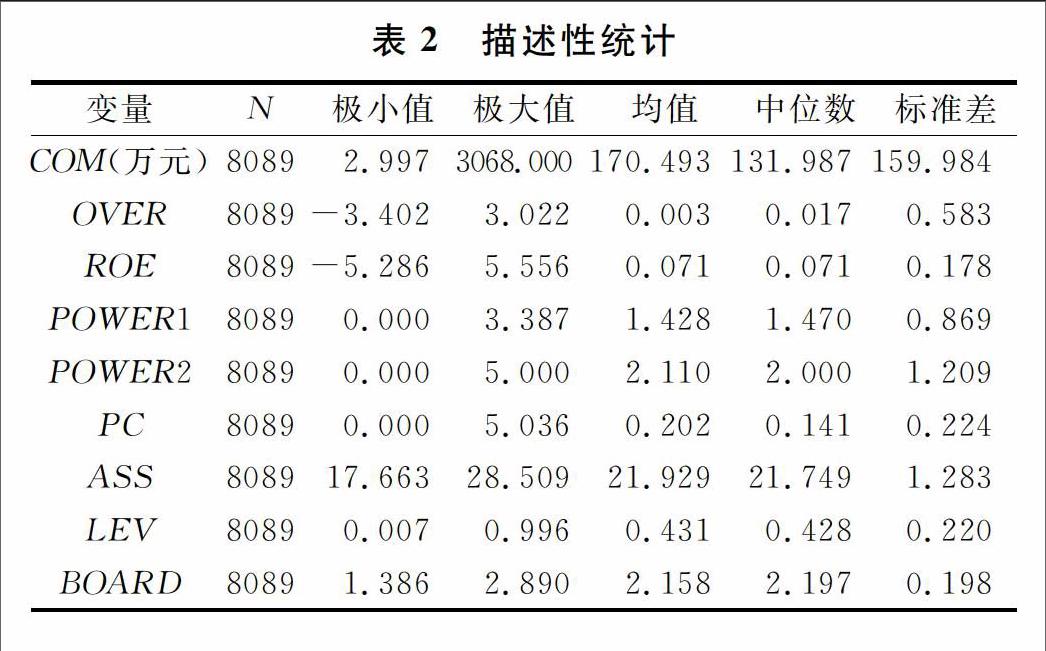

(一)描述性统计

表2是样本数据的描述性统计的结果。在2011~2014年间,样本企业前三名高管薪酬总额平均值为170.493万元,中位数为131.987万元,标准差为159.984,极大值为3068万元,表明样本企业中高管存在获得超高薪酬的现象,且企业间高管薪酬波动幅度较大。管理层综合权力指标POWER1均值为1.428,中位数为1.470,POWER2平均值为2.110,中位数为2.000,说明上市企业中大部分管理层权力较高,且不同企业中差距较大。产品市场竞争度极大值为5.036,均值为0.202,表明在我国有很大一部分企业所面临的竞争程度较低。

(二)多元回归分析

1.管理层权力与高管超额薪酬关系的检验

通过对模型(2)和(3)的回归,得到管理层权力与高管薪酬关系的回归结果,如表3所示。从表中可以看出,管理层权力指标POWER1和POWER2都分别与高管绝对薪酬和超额薪酬在1%水平上呈现正相关关系,说明企业高管利用手中权力寻租,攫取超过公平谈判所应得的报酬,假设1得到验证。另外,高管薪酬与会计业绩之间回归系数为正,且在1%水平上显著,说明当前我国上市公司已基本实施以业绩为基础的薪酬激励,管理层薪酬与会计业绩明显挂钩。其他控制变量包括资产规模、资产负债率、董事规模等的回归结果与已有研究一致。

2.管理层权力与高管薪酬辩护关系检验

表4是对企业高管是否为获取的超额薪酬进行辩护的检验结果。从表中全样本回归结果可以看出,管理层权力指标POWER1、POWER2与公司会计业绩ROE的交互项系数分别为0.148、0.116,且均在1%水平下显著,说明企业高管在利用权力获取超额薪酬时,为了说服外界所获高额薪酬的合理性,会增加薪酬—业绩敏感性,这与主流代理理论中因管理层权力租金与薪酬激励无关而会弱化薪酬-业绩敏感性的观点不一致,验证了假设H2,即管理层权力大的企业高管为使自身获得的高额薪酬合理化,会提高薪酬—业绩敏感性进行薪酬辩护。然而,这种薪酬—业绩敏感性的增加实质上是企业高管对薪酬契约的扭曲和利用,它掩盖了薪酬契约的低效性,增加了代理成本。

在H2检验的基础上,本文将全样本按照产权性质分为国有企业和非国有企业两个子样本,以检验不同产权性质下企业高管薪酬辩护需求的差别,回归结果见表4第4至第7列。在国有企业样本中,管理层权力指标POWER1、POWER2与公司会计业绩ROE交互项系数均为正,且在1%水平下显著,而在非国有企业样本中,无论是POWER1、POWER2,与ROE的交互项系数均不显著,说明国有企业高管比非国有企业高管提高薪酬—业绩敏感性进行薪酬辩护需求更大,H3通过检验。

3.产品市场竞争对高管薪酬辩护影响的检验

表5是基于产品市场竞争的管理层权力与薪酬业绩敏感性的回归结果。回归结果显示,管理层权力指标与公司业绩交互项在1%水平上显著为正,而管理层权力、公司业绩与产品市场竞争三者的交叉项在1%水平上显著为负。以上结果说明,产品市场竞争能够显著约束企业高管因权力寻租而诱发的薪酬辩护行为。假设4得到验证,即产品市场竞争作为一种外部治理机制,能够有效抑制管理层利用权力谋取私利以及因此而诱发的薪酬辩护行为,从而改善薪酬契约的激励效率。

五、结论与启示

高管薪酬问题一直以来都是社会经济领域关注的热点话题,合理有效的薪酬契约是缓解代理冲突、降低代理成本的关键。以2011~2014年上市公司数据为样本,基于薪酬辩护的视角,检验管理层权力、高管薪酬激励以及产品市场竞争之间的关系。研究结果表明:(1)上市公司高管权力越大,所获取的超额薪酬越高,管理层权力是高管攫取超额薪酬的工具。(2)上市公司高管存在因超额薪酬而进行的薪酬辩护行为,体现在薪酬—业绩敏感性指标上,管理层权力越大,薪酬—业绩敏感性越大,且国有企业薪酬—业绩敏感性增加更加显著。(3)产品市场竞争能够有效抑制企业高管的薪酬辩护行为,从而降低管理层权力对薪酬—业绩敏感性的影响。

研究结果表明,薪酬—业绩敏感性的提高并不一定代表薪酬契约激励效率的改善,相反,它是掩饰薪酬契约低效性的手段,是企业高管自利行为的体现。因此,仅以企业业绩为基础作为反映高管努力程度和经营效果的薪酬契约很容易在权力的影响下被扭曲和操纵,上市公司应建立多指标薪酬考核体系,从而有效避免管理层对薪酬的攫取。其次,激烈的产品市场竞争能够增加市场信息的披露,有效约束管理层利用权力寻求私利的行为。加快市场化进程,提高产品市场竞争程度,必会强化对管理层的监督和约束,增加企业高管薪酬辩护的难度,从而降低管理层权力对薪酬契约的影响。

参考文献:

[1]Jensen M C., Meckling W H. Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]JensenM C.,Murphy K J. Performance pay and top management incentives [J].Journal of Political Economy,1990,98(2):225-264.

[3]谢德仁,林乐, 陈运森.薪酬委员会独立性与更高的经理人报酬-业绩敏感度基于薪酬辩护假说的分析和检验[J]. 管理世界, 2012,(1):121-140.

[4]Cheng S, Indjejikian R. Managerial influence and CEO performance incentives[J]. International Review of Law & Economics, 2009, 29(2):115-126.

[5]Bebchuk L A, Fried J M, Walker D I. Managerial power and rent extraction in the design of executive compensation[J]. University of Chicago Law Review, 2002, 69(3):599-601.

[6]吴育辉,吴世农.高管薪酬:激励还是自利?来自中国上市公司的证据[J]. 会计研究, 2010,(11):40-48.

[7]Amzaleg Y, Azar O H, Ben-Zion U, Rosenfeld A. CEO control, corporate performance and pay-performance sensitivity[J]. Journal of Economic Behavior & Organization, 2014, 106:166-174.

[8]洪峰. 独立董事治理、管理层权力与超额薪酬基于董事网络的实证分析[J]. 贵州财经大学学报, 2015,33(2):31-40.

[9]洪峰. 管理层权力、治理结构与薪酬业绩敏感度[J]. 云南财经大学学报, 2010, 26(5):97-104.

[10]Faulkender M, Yang J. Inside the black box: the role and composition of compensation peer groups [J]. Journal of Financial Economics, 2010, 96(2):257-270.

[11]沈小燕, 王跃堂. 薪酬委员会设立、产权性质与高管薪酬[J]. 北京工商大学学报(社会科学版), 2015, 30(5):53-65.

[12]刘星, 徐光伟. 政府管制、管理层权力与国企高管薪酬刚性[J]. 经济科学, 2012,(1):86-102.

[13]权小锋, 吴世农, 文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究, 2010,(11):73-87.

[14]罗宏, 宛玲羽, 刘宝华. 国企高管薪酬契约操纵研究基于业绩评价指标选择的视角[J]. 财经研究, 2014, 40(4):79-89.

[15]Giroud X, Mueller H M. Corporate governance, product market competition and equity prices[J]. Cepr Discussion Papers, 2008, 66(2):563-600.

[16]E. Han Kim, Yao Lu. CEO ownership, external governance, and risk-taking [J]. Journal of Financial Economics, 2011, 102(2):272-292.

[17]Ammann M, Oesch D, Schmid M M. Product market competition, corporate governance, and firm value: evidence from the EU area[J]. European Financial Management, 2011, 19(3):452-469.

[18]辛清泉, 林斌, 王彦超. 政府控制、经理薪酬与资本投资[J]. 经济研究, 2007,(8):110-122.

[19]吴作凤. 管理层权力、产权性质与股权激励契约设计[J]. 财经理论与实践, 2014, 35(6):53-58.

[20]陈景仁, 李健, 李晏墅. 产品市场竞争、融资约束与组织冗余结构[J]. 经济与管理研究, 2015,(6):129-138.

(责任编辑:漆玲琼)

Abstract:Based on the samples of listed companies in China from 2011 to 2014, this paper investigates the impact of managerial power on pay for performance sensitivity and the impact of supervision under product market competition from the perspective of compensation justification. The main empirical results indicate that when corporate top managers use their power to get excess compensation and seek their own interests, they will also increase the pay for performance sensitivity to justify the reasonability of compensation, and present a reasonable and effective compensation contract. Product market competition can inhibit top managers' behavior of compensation justification significantly, and then reduce the impact and distortion on compensation contract under managerial power.

Key words:Managerial power; Excess compensation; Pay for performance sensitivity; Compensation justification; Product market competition