股权激励对企业非效率投资行为的影响研究

2016-10-15彭耿廖凯诚

彭耿+廖凯诚

摘要:基于高管过度自信的视角考量我国上市公司股权激励实施对企业非效率投资行为的影响,结果表明,我国上市公司普遍存在过度投资和投资不足的现象,股权激励能有效抑制过度投资行为,但对企业投资不足现象具有显著的促进作用,同时,高管过度自信会导致企业过度投资行为的发生,相应地会降低投资不足行为的产生;高管过度自信是导致股权激励效果弱化的重要原因,股权激励的实施会在高管过度自信的作用下加剧企业过度投资行为,而对投资不足表现出不显著的抑制效果;良好的公司治理环境能有效抑制高管过度自信概率,也是激励效果得以发挥的重要前提。

关键词: 股权激励;企业非效率投资;高管过度自信;中介效应

中图分类号:F830.59 文献标识码: A 文章编号:1003-7217(2016)04-0044-06

一、引 言

学术界有关股权激励与企业非效率投资的研究成果颇多,但缺乏对高管过度自信在股权激励与企业非效率投资之间的作用机制的研究。行为金融学观点认为,股权激励机制的失效并不完全是机制本身的问题,可能原因是机制下的人并不完全符合传统金融理论上的“理性经济人假设”,高层管理者的认知偏差(过度自信)会直接对投资决策的过程和结果产生影响,且现实中决策主体的认知偏差是普遍存在的[1]。薪酬行为观认为,薪酬激励易诱导决策主体产生认知偏差,高额薪酬是对决策主体个人能力及其成功表现的一种肯定,但这也会强化决策主体的自我肯定心态,进而对决策主体的心理认知产生影响。因此,股权激励政策的实施很可能会使管理者产生过度自信的心理现象,错误地估计投融资项目的风险、收益及成本,做出非理性的投资决策,从而导致企业投资效率的损失。这意味着股权激励实施效果可能受到管理者心理认知偏差的影响,从而使激励不能有效抑制企业非效率投资行为和提升企业价值。基于此,本文从管理者心理(即高管过度自信)的视角研究股权激励计划实施对企业非效率投资行为的影响,有助于丰富相关股权激励制度的研究理论,并对企业非效率投资行为给出现实且具有说服力的解释,为企业实施股权激励政策来抑制公司非效率投资行为提供依据。

二、研究假设

自Myers(1984)和Jensen(1986)分别指出信息不对称和代理问题是导致企业投资扭曲的直接原因以来,企业非效率投资引起了学术界极大的关注。学者发现赋予管理层一定的股权能有效地缓解股东与管理者之间的代理冲突,降低两者之间的代理成本,并能有效地遏制企业非效率投资行为。Murphy(1999)发现成长机会高的公司实施股权激励能有效地抑制企业非效率投资行为[2]。这是因为股权激励能有效减弱管理层风险规避问题,降低决策主体风险厌恶程度,激励其投资高风险项目,并通过抑制企业非效率投资以提高企业绩效[3]。同时,股权激励还可在股东与管理者存在信息不对称时作为一种信息筛选机制,促使管理层选择正确的投资项目[4]。

在我国,由于股权激励制度实施较晚,有关股权激励和企业非效率投资行为的研究并不多见。罗富碧和冉茂盛等(2008)首次分析了我国股权激励与投资决策的内在联系,发现股权激励与投资决策之间存在显著的正相关性,且两者满足内生决定关系[5]。吕长江和张海平(2011)研究发现我国上市公司存在过度投资和投资不足问题,股权激励制度能降低代理成本,这是通过抑制公司非效率投资的路径实现的[6]。然而,杨慧辉和潘飞等(2016) 研究发现股权激励水平与过度投资水平并不是简单的线性关系,而是存在U型的区间效应[7]。

近年来,以“理性经济人”为假设前提的传统金融理论因无法完整地解释企业非效率投资行为,从而遭到行为金融学理论的质疑和挑战。行为金融学理论认为在现实中,人们在决策时都不可能始终保持理性,尤其是作为企业决策主体的高层管理人员,在权衡决策风险和收益时,其行为方式及认知偏差都影响着决策行为的过程和结果。在管理者认知偏差中,过度自信表现得尤为突出,一些学者认为过度自信是人类最稳固最普遍的心理现象[8]。Roll(1986)首次将过度自信纳入公司财务的研究领域,并证实了高管认知偏差容易引发一些有损公司价值的并购活动[9]。饶育蕾和贾文静(2011)运用主成分分析法和Logistic回归检验了CEO过度自信的影响因素[10]。

综上所述,我们可以合理地推断,高管过度自信是股权激励与企业非效率投资行为之间产生联系的重要原因。同时,我们认为三者之间的关系是:股权激励导致管理者产生过度自信的心理,从而导致企业非效率投资行为的产生。基于此,本文提出以下两个假设:

假设1:股权激励计划的实施与高管过度自信之间呈显著的正相关关系;

假设2:高管过度自信在股权激励计划与企业非效率投资行为之间存在显著的正向调节作用。

三、研究设计

(一)样本选择与数据来源

自中国证监会在2006年、2008年及2009年陆续颁布一系列规范上市公司股权激励制度的文件以来,股权激励在我国才真正得到推行和发展。基于此,本文选用2010~2014年上市的公司为研究对象。根据研究的需要,由于金融/保险类上市公司的会计核算标准有别于其他行业上市公司,因此本文剔除了金融/保险公司,同时剔除了ST/*ST类上市公司和数据不完全的公司,最终得到了有效样本公司1311家,其中实施股权激励的公司有124家。本文数据全部来源于锐思、Wind以及CSMAR数据库。

(二)变量设计

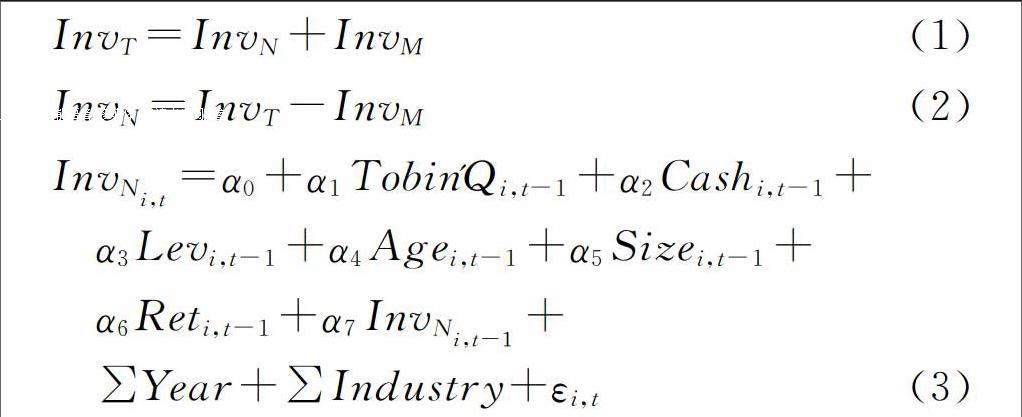

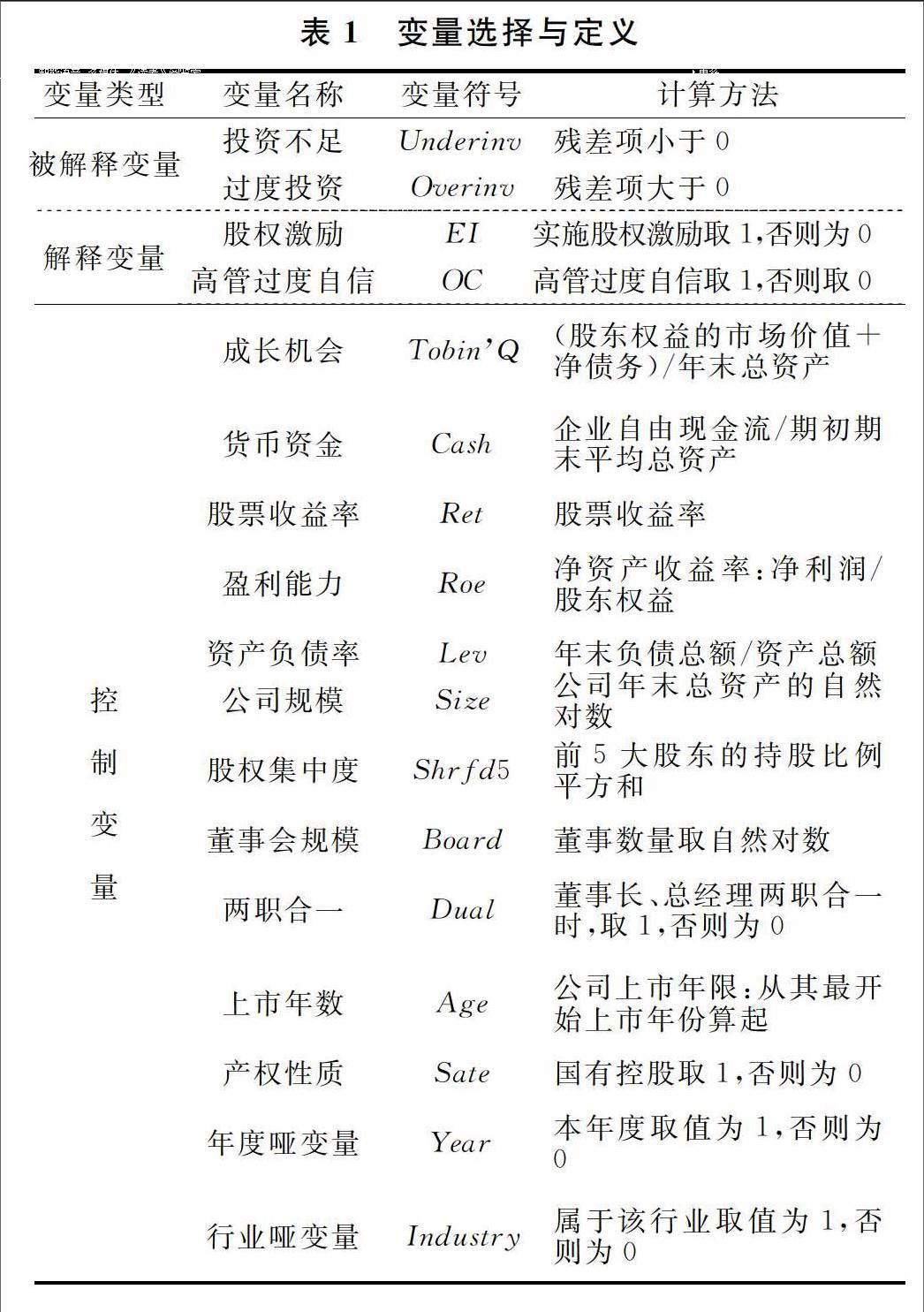

1.企业非效率投资

本文借鉴Richardson(2006)、吕长江和张海平(2011)[6]等人的研究方法来衡量企业非效率投资。

具体模型表示如下:

在式(1)~(3)中,InvT =构建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-处置子公司及其他营业单位收到的现金净额;InvM=固定资产折旧+无形资产摊销+长期待摊费用摊销;InvN表示新增投资;TobinQ为企业的成长(投资)机会;Cash为企业现金状况;Lev为资产负债率;Age为企业上市年数;Size为企业规模;Ret为股票收益率;InvNt-1为第T-1年的新增投资,Year和Industry分别表示年份、行业哑变量, 表示企业非效率投资,一般而言,将残差大于零的视为投资过度(InvOver),小于零则表示投资不足(InvUnder)。

2.过度自信

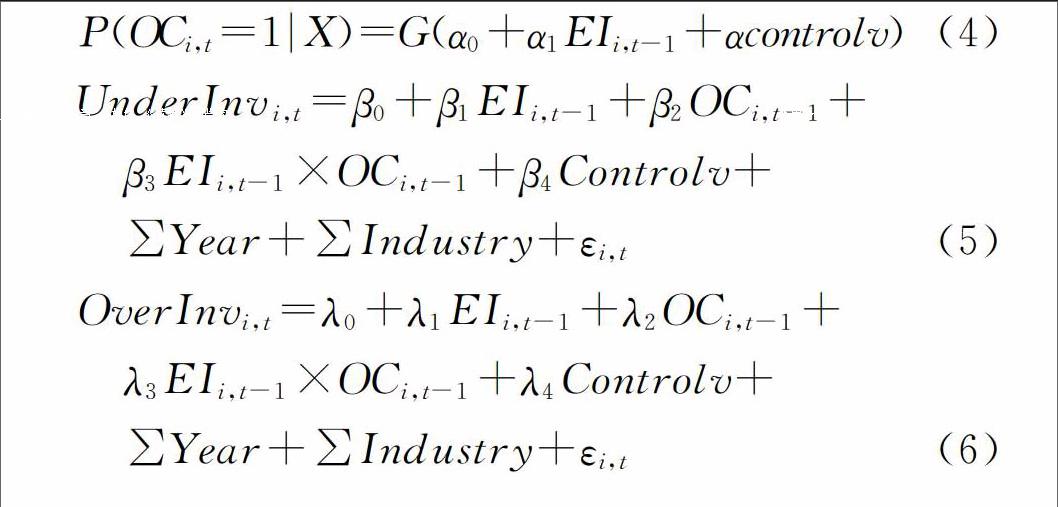

过度自信作为管理者的一种心理现象,难以直接度量。考虑到国内财务报表内容的完整性以及数据的可得性,本文采用的高层管理者相对薪酬作为高管过度自信的替代变量,即选用薪酬前三名的高管薪酬之和与全体高管薪酬之和的比,其高于中位数的则定义为公司高管存在过度自信,反之则不存在过度自信。3.回归模型建立

由于高管过度自信为虚拟变量,根据研究需要,选用二元响应模型(Logit模型)来检验股权激励实施政策对高管过度自信的影响,同时进一步考察股权激励实施对企业非效率投资行为的影响及高管过度自信的中介效应。将企业非效率投资行为分成过度投资和投资不足并分别建立了多元线性回归模型,具体模型如下所示:

四、实证分析

(一)描述性统计与相关分析

1.描述性统计分析

通过对样本各主要变量进行描述性统计分析,发现在6555个观测值中,过度投资的观测值为3215个,投资不足的观测值为3340个,这表明2010-2014年间我国上市公司普遍存在过度投资和投资不足现象,且投资不足现象更为多见。从各样本观测变量的数据显示,我国企业非效率投资水平占总资产的均值为0.003%,中位数-0.001%,最大值0.514%,最小值-2.09%,这表明观测样本间非效率投资水平差异明显。

2.相关分析

为考察计量模型中的共线性问题,我们对各主要观测变量进行相关性检验,发现各主要观测变量的相关性系数不大。其中高管过度自信与股权激励之间在1%的显著时水平下表现出很强的正相关性,这也初步说明了股权激励对高管过度自信有一定的促进作用。(二)实证结果分析

1.股权激励与高管过度自信

表4的回归结果显示,股权激励政策的实施对高管过度自信表现出显著的促进作用,这说明股权激励的实施,提高了管理者薪酬水平,给予管理者一种成功的信号,强化了其自我肯定意识,进而增加了高管过度自信的概率,假设1得到了证实。同时TobinQ和Ret的系数表明投资机会越好和股票回报率越高,高管过度自信的概率越大。Roe和Lev的系数显示,企业盈利能力和负债都与高管过度自信呈显著的负相关,说明盈利能力越强的企业,高管为维持现有或超越现有盈利水平,会显得更为谨慎,同时会降低高管过度自信概率,而高负债企业的管理者面临融资约束的困境,势必会减少投资项目而变得更为收敛。理论上,控股股东对管理者的约束能有效降低高管过度自信概率,但Shrfd5的系数显示,股权集中度与高管过度自信呈显著正相关,这可能是由于控股股东之间也存在过度自信的行为。企业规模、两职合一、上市公司年数以及产权性质都对高管过度自信有一定的促进作用,这意味着大规模企业、管理者权力过大、企业上市时间越长以及国有企业的管理者都更容易产生过度自信行为。而董事会规模与高管过度自信呈显著负相关,表明董事会规模能有效抑制高管过度自信,这意味着良好的公司治理结构有助于抑制高管过度自信。

2.股权激励、高管过度自信与企业非效率投资

从表3可以看出,股权激励与企业过度投资在1%的显著性水平下负相关,说明企业实施股权激励计划能有效抑制企业过度投资行为。模型(5)、(7)、(8)的估计结果显示,股权激励与企业投资不足在1%、5%的显著性水平下正相关,说明企业实施股权激励计划不能减缓企业投资不足行为,反而加剧了企业投资不足行为。模型(2)显示高管过度自信与企业过度投资呈不显著的正相关,而在引入了股权激励这一变量后,显著性提升了,这说明随着股权激励计划的实施,管理者的自信概率也会随之增加,过度自信水平对企业非效率投资行为的影响也趋于显著。股权激励与高管过度自信的交互系数显示,高管过度自信会导致企业过度投资行为的发生,相应得会降低投资不足行为的产生,但股权激励与过度自信的交互作用与企业投资不足之间呈不显著的负相关。这说明高管过度自信行为是股权激励实施效果弱化的一个重要原因,高管过度自信水平会削弱股权激励降低企业过度投资行为的作用,假设2得到了证实。

从各控制变量系数可以看出,托宾Q值与企业过度投资在1%的显著性水平下显著为正,这表明投资机会越好的企业越容易产生过度投资行为,由于投资环境的改善,企业投资不足行为也将得到抑制。然而Cash、Ret、Roe的系数显示,经营状况良好的企业,高管为维持现有或超越现有盈利水平,进行投资决策时会显得更为谨慎,因而能有效抑制企业过度投资行为,但也导致了企业投资不足现象的发生,同时,企业债务水平越高的企业其面临的融资约束压力会抑制企业过度投资行为的产生,但也加剧了企业投资不足行为。Shrfd5、Size、Board的系数显示,股权集中度越高、企业规模越大、董事会规模越大的企业投资项目越多,过度投资行为发生的几率越大,相应的投资不足现象就越少。而随着企业上市时间越长企业投资决策变得相对保守,进而会减少过度投资行为,但这势必会增加投资不足现象。

五、稳健性检验

为体现本研究结论的精准度,本文从两个方面进行了稳健性检验。一是基于资产负债表重新计算企业新增投资额(InvN),其计算思路为用扣除当期提折旧与摊销之后的当期固定资产、在建工程、工程物资、无形资产、开发支出及商誉等净额之和减去上一期净额之和表示,随后将重新计算残差项后并带入公式(5)、(6)中。二是运用Probit模型检验了股权激励对高管过度自信的影响,回归结果如表4、5所示。

从表3中可以看出,主要解释变量的系数及方向都与表2基本相符,其他各变量的回归结果都与表3相符,而表5稳健性检验的结果与表2的结果完全吻合。由此,可以判断我们的研究结论是比较稳健的。

六、结论

本文以2010~2014年1311家上市公司为样本,创新性地从高管过度自信的视角来解释股权激励政策的实施效果,研究发现:(1)我国上市公司实施股权激励政策的企业较少,且各上市公司都存在过度投资和投资不足等现象;(2)股权激励与过度自信的实证结果显示股权激励对高管过度自信有显著的促进作用;(3)从三者的实证结果来看,股权激励能有效抑制过度投资行为,但对企业投资不足现象具有显著的促进作用。因此,上市公司应该采取有效的措施来抑制企业高管过度自信现象,结合本文的研究可以看出,良好的公司治理结构是抑制高管过度自信的一剂良药,这就意味着公司进行股权激励的同时也要改善公司治理的结构与环境。此外,在有关企业非效率投资行为的研究中,企业往往更多的关注过度投资行为产生的危害而忽视了投资不足行为带来的损失,而本文研究结论显示高管过度自信对投资不足行为的产生有明显的抑制效果,这就意味着公司可以根据自身状况因材施教地实行激励政策,从而防止由投资不足带来的企业价值的减损。

参考文献:

[1]Hayward M. and Hambrick D. Explaining the Premiums Paid for Large Acquisitions:Evidence of CEO Hubris[J].Administrative Science Quarterly,1997,(42):103-127.

[2]Murphy K J. Executive Compensation[D].Dissertation of University of Southern California,1999.

[3]Aggarwal R,A. Samwick. Empire Builders and Shirkers: Investment, Firm Performance and Managerial Incentives[J].Journal of Corporate Finance,2006,(12):489-515.

[4]Lazear,E. Output-based Pay: Incentives, Retention or Sorting[J].Research in Labor Economics,2004,23(4):1-25.

[5]罗富碧,冉茂盛,杜家廷.高管人员股权激励与投资决策关系的实证研究[J].会计研究,2008,(8):69-76.

[6]吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011,(11):118-126.

[7]杨慧辉,潘飞,奚玉芹.直接控股股东类型、股权激励对国有企业投资效率的影响[J].山西财经大学学报,2016,(1):78-88.

[8]DeBondt Wemer FM., and Richard T.Does the stock market overreact[J].Journal of Finance,1985,(40):793-805.

[9]Roll Richard.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986,59:197-216.

[10]饶育蕾,贾文静.影响CEO过度自信的因素分析来自我国上市公司的经验证据[J].管理学报,2011,(8):1162-1167.

(责任编辑:钟 瑶)

Abstract: From the managers overconfidence perspective, this paper examines China's listed equity incentive effect on corporate investment behavior.The results show that excessive investment and insufficient investment phenomenon generally exist in China's listed companies; equity incentive can effectively inhibit the over investment behavior, but enterprises lack of investment has a significant role in promoting. Managerial overconfidence will lead to over investment behavior of enterprises, the corresponding will reduce the investment problems; managerial overconfidence leads to equity incentive plan of weakening the effectiveness of the important reasons, the implementation of equity incentive will be in the role of managerial overconfidence exacerbated by corporate over investment behavior, and the lack of investment showed no significant inhibitory effect. At the same time, a good corporate governance environment can effectively restrain the probability of the senior executives' confidence, and also is an important precondition for the incentive effect to play.

Key words:Equity incentive; Corporate inefficient investment; Overconfidence of Executive; Mediating effect