我国文化产业并购热的解析与反思

2016-10-12潘爱玲邱金龙

潘爱玲 邱金龙

(山东大学 管理学院、投融资研究中心, 山东 济南 250100)

我国文化产业并购热的解析与反思

潘爱玲邱金龙

(山东大学 管理学院、投融资研究中心, 山东 济南 250100)

近年来,我国资本市场上掀起了文化产业并购热潮。理性看待这股并购热潮对于文化产业的健康发展具有重要意义。文化产业并购可分为四种不同的类型,行业和区域集聚、标的资产高溢价以及业绩补偿协议成为并购的主要特征。文化产业并购热潮的形成,是理性因素和非理性因素共同作用的结果。深入分析发现,我国当前的文化产业并购还存在许多亟待解决的障碍和隐患:部分企业过度追求政策红利,盲目进行跨界并购;条块分割与进入壁垒降低了跨地区并购的效率;国有资本与民营资本缺乏实质性融合,跨所有制并购难度大;“三跨”并购整合效果不理想,等等。由此本文从政府、中介和企业三个层面提出了规避粗放型并购、提升并购绩效的对策建议:政府层面,从政策推动转向体制和法律保障;中介层面,大力发展文化中介,完善中介服务职能;企业层面,正确评估自身的并购能力,健全公司治理机制,做好核心人力资源的整合。

文化产业; 企业并购; 无形资产

一、引言

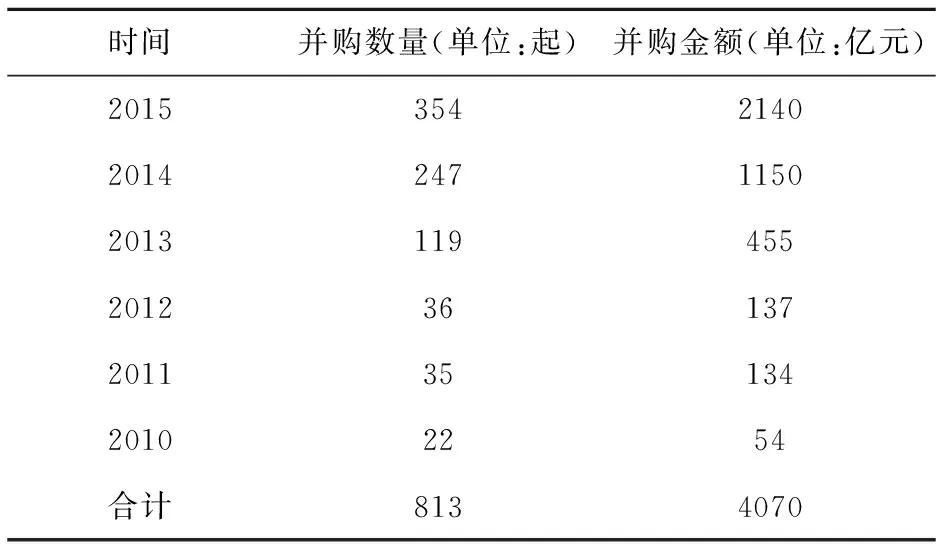

文化产业作为中国的新兴产业,已经成为转变经济发展方式、调整产业结构、参与国际文化竞争的战略支点,日益受到政府、市场和学界的广泛关注。并购作为企业实现快速扩张的有效路径之一,对于培育骨干文化企业、整合全国文化资源、推动文化产业成为国民经济支柱性产业、增强文化产业竞争力具有重要意义。党的十八届三中全会明确提出要鼓励文化企业跨地域、跨行业、跨所有制兼并重组,提高文化产业规模化、集约化、专业化水平。政府政策的引导和市场需求的刺激,加之文化产业的高科技含量、高文化含量和高附加值的特点,促使文化产业在资本市场上掀起了并购热潮。根据wind数据库统计①,在上交所和深交所上市的公司,2015年发生的与文化产业②相关的并购高达354起,涉及金额高达2140亿元人民币。

国内外学者专门针对文化企业并购的研究文献不多。王乾厚研究了文化产业规模经济与文化企业并购重组行为之间的关系,指出根据规模经济理论和范围经济理论,通过并购重组,文化企业利用专业分工、技术开发的规模效应以及管理创新的激励作用,能够提升文化产业的竞争力③;范周也认为,并购是迅速进入新领域的有效手段,是应对新技术对文化产业冲击的有效路径④。Baum, Liand Usher的研究表明,以并购重组为手段整合出的大型文化航母,能够拓展产业链,通过协同效应的发挥快速打造文化产业的领头企业⑤;王克明则指出,当前的文化产业并购以上市公司为主体,社会资本较国有资本更活跃,为了应对新一轮的文化产业并购热,需要以混合所有制经济为方向,通过并购平台的搭建从战略角度引导文化产业并购⑥。Stephanie Peltier以1998-1999年11家传媒企业为样本进行实证分析,结果表明并购并不必然导致规模经济、范围经济以及其他协同效应的产生,并购行为与并购后绩效的关系尚待进一步检验⑦。

纵观当前针对文化产业并购的研究,仍然以规范研究和现象描述为主,对并购背后机理的研究不够深入,缺乏管理学、经济学的理论支撑;对文化企业并购的动因、特点缺乏总结,对文化企业并购热背后存在的问题和障碍缺乏系统的分析和把握。基于此,本文依托管理学、经济学和生态学的理论,通过收集整理文化产业的并购事件和案例,采用定性研究和定量研究相结合的方法,揭示现阶段我国文化企业并购呈现出的动因和特征,寻找阻碍文化企业并购的障碍和并购热潮背后的隐患,从政府、中介机构和企业三个维度提出相应的对策建议,为文化企业并购的健康发展提供理论支持和决策借鉴。

本文的第二部分梳理了文化企业并购的类型和特征,第三部分剖析了文化产业并购热的驱动因素,第四部分解释了隐藏在并购热背后的障碍和风险因素,第五部分提出了提升文化产业并购绩效的对策,第六部分是结论。

二、当前文化产业并购的类型与特征

(一)文化产业的并购类型

在政策和市场的双重刺激下,并购作为企业快速进驻文化产业、做大做强文化产业的重要手段日益受到资本市场的青睐。根据wind数据库,表1列示了2010-2015年并购文化企业并购事件的数量和金额。从表1可以看出,上市公司每年发生的与文化产业相关的并购数量不断增多,从2010年22起增加到2015年的354起,并购金额不断提升,2015年并购交易金额高达2140亿元。根据企业的发展战略,这些并购可以分为以下四种类型⑧:第一类,拓展产业链、打造文化帝国的文化产业内部相关并购;第二类,以互联网为平台,致力于打造文化产业生态圈的平台式并购;第三类,传统行业转型,入驻文化产业的跨界并购;第四类,借壳上市,摆脱IPO困境的曲线并购。

表1 2010-2015年并购文化企业的并购数量和并购金额表

资料来源:作者统计整理。

1. 第一类:拓展产业链、打造文化帝国的文化产业内部相关并购

实施该类并购的企业主要是文化产业中的领头公司,以凤凰传媒、浙报传媒、华闻传媒、蓝色光标等为典型代表。坚持数字化和国际化发展战略的蓝色光标,以兼并重组为工具扎实稳健地推动企业战略的实施。在大数据、互联网思维的冲击和政府“走出去”战略的引导下,2014年蓝色光标收购了We Are Very Social Limited、密达美渡传播有限公司、北京美广互动广告有限公司等八家公司,其在资本市场的频繁并购行为是其实施外延发展战略的重要体现。同时,蓝色光标通过并购实现了对稀缺资源的补充和服务内容的完善,增强了其在数字营销领域中的服务能力。根据资源基础理论,以并购为手段获得稀缺资源,对于蓝色光标维持和提升其在文化产业中的市场竞争力大有裨益,也是其打造数字营销帝国必不可少的重要战略举措。

2. 第二类并购,以互联网为平台,致力于打造文化产业生态圈的平台式并购

随着互联网技术的发展,互联网的平台作用日益突出,以互联网为平台打造属于自己的生态圈是当前众多互联网文化企业的战略选择。BAT(百度、阿里巴巴和腾讯)依托互联网优势,以并购为手段,致力于打造文化生态圈。相对于百度和腾讯而言,凭借电子商务和支付宝起家的阿里巴巴在文化产业的布局方面起步较晚,但是其布局速度、并购强度丝毫不弱于百度和腾讯。阿里巴巴依托娱乐宝对将要投拍的影视作品进行市场调研,利用阿里影业进行内容创新,发挥华谊兄弟的制片优势,依托华数传媒的营销手段和新浪微博的碎片化宣传,以优酷土豆为播放平台,形成了完整的生态圈,如图1所示。阿里巴巴以并购为成长路径,通过技术和资本将生态圈内的各个业务模块紧密联合在一起,生态圈内的企业互融共生、互利共赢,能够使其生态圈保持相对稳定的状态。

图1 阿里巴巴的文化生态圈资料来源:作者根据阿里巴巴集团网站披露的信息进行绘制

3. 第三类:传统行业转型,进驻文化产业的跨界并购

根据产业生命周期理论,产业的生命周期划分为“新兴—成熟—衰退”三个阶段,而处在衰退产业的企业就必须谋求转型,实现第二次转型发展。我国许多传统的制造业企业其主营业务的盈利能力持续下降,企业具有富余的自由现金流,但是缺乏投资机会,此外在互联网的冲击下,传统的营销方式遭到颠覆,不能适应“互联网模式”的发展也使得传统制造业企业雪上加霜。而受到市场热捧和政策扶持的文化产业本身就处在新兴的发展阶段,高成长性、高盈利性吸引资本源源不断的涌入。原有产业的推力和文化产业的拉力使得许多传统制造业企业向文化产业转型。例如,处于机械制造行业的利欧股份并购了上海氩氪、琥珀传播两家数字广告公司,形成了“机械制造+互联网广告营销”的模式,同样的机械设备公司申科股份并购海润影视,开始转型进驻影视业。转型势在必行,同时跨界并购也面临很大风险,许多企业跨界并购失败影响了公司业绩。材料生产和销售企业禾盛新材、烟花出口企业熊猫烟花、餐饮业的湘鄂情等企业通过跨界并购进入文化产业失败的案例都是典型的代表。

4.第四类并购:借壳上市,摆脱IPO困境的曲线并购

企业通过上市不仅可以实现融资的目的,而且能够提升自身的知名度。但IPO上市的排队时间很长,上市成为困扰许多企业的难题,通过并购进行借壳上市可以摆脱IPO的压力。另一方面,产业的发展存在黄金期,一旦错过就会丧失很多机会,现阶段在市场的引导和政策的扶持下,文化产业已经迎来黄金发展期,许多企业迫切希望尽快上市,抓住时机快速发展。因此,部分文化企业选择通过并购方式,实现借壳上市的目的。在资本市场上涌现出了像长城影视借壳江苏宏宝、分众传媒借壳七喜控股、巨人网络借壳世纪游轮等典型案例。

(二)文化产业并购特征

2010-2015年发生的并购事件,根据企业的战略布局不同分为四类,但是这四类并购事件又存在一些共同特点。文化产业以内容创新,而非产品制造为核心,相比于一般产业,文化产业的相关并购存在突出特色:标的选择存在明显的行业集聚和和区域集聚;互联网+模式明显;并购标的存在普遍的高溢价现象;并购交易过程频现业绩承诺。具体表现如下:

1.并购标的呈现行业集聚:影视、游戏行业成为热门标的,“互联网+”模式明显

在传统行业式微的情况下,很多谋求转型的企业开始向高盈利性的影视、游戏行业靠拢。熊猫烟花、皇氏乳业等传统企业转型进入影视业,梅花伞、华谊兄弟和光线传媒也通过并购的手段开始进驻游戏产业。2014年发生了56起并购影视公司的事件,涉及金额达430亿元人民币,其中非文化企业并购影视公司的事件有19起;在28起并购游戏公司的事件中,非文化企业并购游戏公司的事件有15起。影视和游戏的高盈利特性吸引了许多企业的关注。

另一方面,以并购的手段实现互联网与文化产业的融合也是当前文化产业发展的重要趋势之一。文化产业是内容产业和创意产业,内容与创意的生产、传播都需要一定的载体支撑,而互联网以其技术含量高、传播速度快、传播渠道多和受众面广的特点很自然就成为文化产业的载体,文化产业与互联网具有天然的契合性。“互联网+文化产业”的并购模式,一方面提升了文化产业内容创新的速度和质量,另一方面颠覆了传统的营销方式,以互联网的思维进行产品营销,改变了传播方式、提升了传播速度、扩大了传播受众。

2.参与并购的文化企业具有区域集聚效应

文化企业的成长与所在区域的经济发达程度、政策导向和区域资源禀赋密切相关。目前上市的文化企业和参与并购的文化企业都具有明显的区域集聚特征:2014年发生的248起并购中,62.5%的标的企业集聚在北京、上海和广东省,这显然与当地发达的经济水平、宽松的政策有关。此外,浙江和湖南省也是文化企业并购多发省份。相比于其他省份,浙江省起步较早,占据了先发优势,许多大型影视集团落户浙江省;在创新方面,湖南省以其灵活多变的思维在广播影视方面处于领先地位。由于技术的溢出效应,文化企业的集聚能够提高企业的创新效率,降低成本。

3.文化资产标的呈现普遍的高溢价

表2 2014年并购游戏行业的交易对价基本情况表 单位:万元

资料来源:作者根据有关资料整理

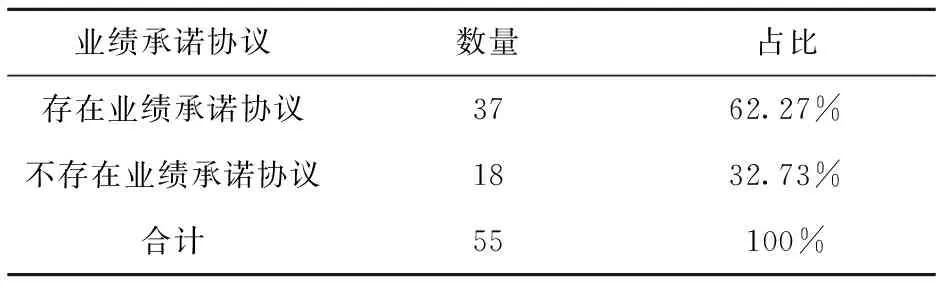

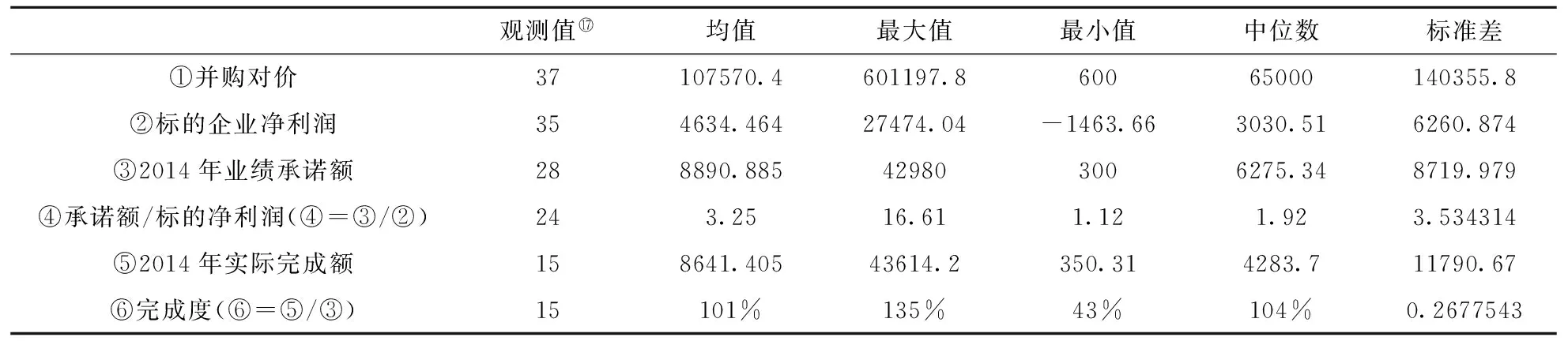

4.并购过程频现业绩承诺,结果参差不齐

表3 2014年影视标的企业业绩承诺协议的基本情况

表4 2014年影视标的企业业绩承诺协议的具体情况 单位:万元

资料来源:作者整理和计算

从表3和表4可以看出,62.27%的影视并购选择了业绩承诺协议,业绩承诺额往往是标的企业净利润的数倍,均值为3.25倍,尽管业绩承诺协议具有激励作用,但是较高的标杆值可能给标的企业带来巨大的压力。从实际完成度来看,业绩承诺协议的执行情况不一,最少完成了43%,从均值和中位数分析,标的企业基本上能够完成承诺额,说明业绩承诺具有一定的激励作用。

三、文化产业并购热潮的成因分析

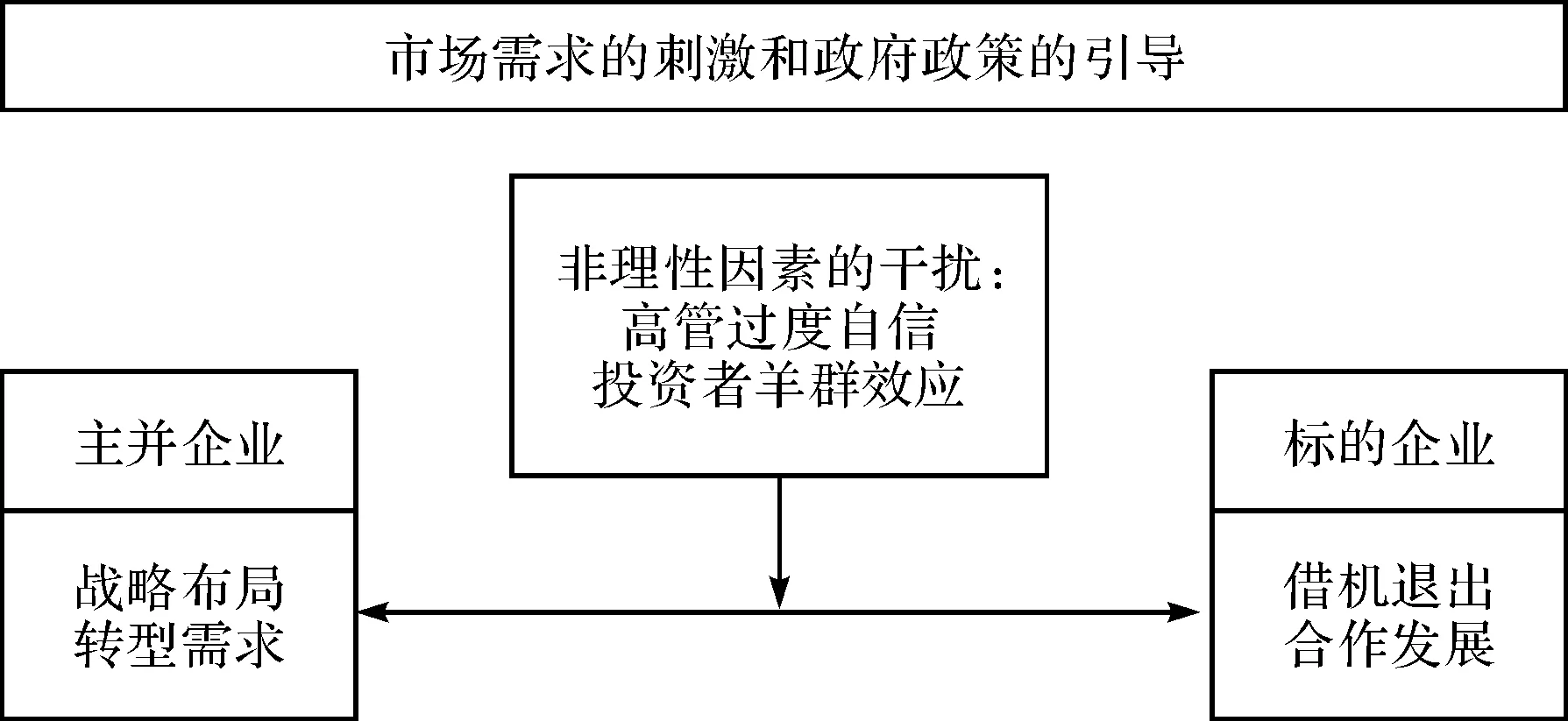

文化产业并购热潮的成因有哪些?从宏观环境来看,既有市场的需求也有政策的引导和推动;从微观的角度看,既有主并企业进行战略布局、战略转型的需要,又有标的企业寻求合作发展或借机退出的动机;并购热还受到一些非理性因素的干扰。文化产业并购热的动因分析如图2所示。

图2 文化产业并购动因分析资料来源:作者绘制

1.市场需求的刺激和政府政策的引导

因此,市场这只“看不见的手”和政府这只“看得见的手”的双重机制是推动文化产业并购热潮的重要动力。

2.传统产业谋求转型、占据有利生态位的需要

传统产业的竞争日趋白热化,互联网的出现又颠覆了传统的营销模式,“转型”已经成为许多企业的关键词。转型的企业涉及很多行业:材料生产、餐饮、汽车、乳制品等等,这些相对成熟的行业已经形成比较稳定的生态圈,后发企业或者实力弱小的企业很难在同质化严重的行业内再占有一席之地,向新型领域转型成为后发企业可持续发展的关键。而文化产业的确属于典型的新兴领域,由于我国文化产业起步晚,产业的优势生态位还未被完全占领,生态系统还没有达到相对稳定状态,提前进入文化产业成为先发企业摆脱传统主业被动局面的明智选择。

不仅许多传统制造业面临转型的压力,文化产业内部也存在转型压力。龙头企业不满足现有的“群雄割据”局面,需要谋求优势生态位,于是对行业内比较有潜力的小企业展开了并购;而影视、报业、出版等传统的文化业态也迫切需要应对新业态的冲击。如,近几年异军突起的影视企业华谊兄弟,其利润的波动性很大程度上源于其电影作品质量的高低,而通过并购能够使其实现人才资源的优化组合,构建编剧、导演、明星三位一体的运营模式。因此,以创新为核心,以并购为手段的战略,不仅可以保证文化企业在行业内的地位,而且有助于其文化产品内容的创新和主营业务利润的可持续性。

3.目标企业寻求合作或借机退出的战略布局

一方面以BAT为代表的互联网巨头通过实施系列并购可以实现“以资本为支撑,以互联网平台为基础,以互联网用户为目标客户,通过内容创新和营销方式创新,形成影视传媒、游戏、软件开发、营销和即时反馈为一体”的生态圈;另一方面,各个子行业的龙头企业也在拓展和完善产业链,伴随着大企业的“大制作、大宣传”,许多小企业在资本方面无力与大企业进行抗争,生存环境不断恶化,借助市场和政策的刺激,以高溢价寻求合作或退出,已经成为明智选择之一。

4.高管“过度自信”和投资者“羊群效应”等非理性因素的干扰

四、文化产业并购的障碍与隐患

近年来,文化企业和部分传统企业抓住契机,通过并购从供给侧进行改革,在一定程度上缓解了文化市场的供求矛盾。但同时也应该看到,文化产业并购也存在一些障碍和隐患,影响了并购效果和文化企业的创新成长。

1.过度追求政策红利,忽视并购风险,盲目进行“拼盘式”跨界并购

虽然文化产业的高附加值和高盈利的特征具有巨大的吸引力,但是并购重组是多方主体利益博弈的结果,涉及主并企业、标的企业、中介组织和其他利益相关者,是一项十分复杂的系统工程,而且文化产业的再生产过程与传统产业不同,对人才的要求也不同,其投入产出存在非线性关系。如果不了解文化产业的特点,在准备不充分的情况下,盲目进行“拼盘式”跨界转型必定面临很大风险。部分企业过度看重文化产业政策红利的影响,没有从本企业的实际情况出发,忽视了企业自身的实力和并购整合能力;在标的企业的选择过程中,对于极其重要的“尽职调查”重视不足,对并购双方在经营和管理方面的协同性考查不充分,盲目选择以并购为手段跨界向文化产业转型,出现了诸多类似湘鄂情等传统企业大举并购失利的事件,扰乱了文化产业市场。

以实业投资、投资管理、建材和矿产品的销售为主营业务的上市公司万好万家(现更名为万家文化)在2014年8月拟收购兆讯传媒、翔通动漫和青雨影视三家公司100%股权,涉及广告、动漫、影视三大领域,通过跨界并购向文化产业转型(其基本情况如下表所示)。

表5 万好万家收购三家文化企业的基本情况表 单位:万元

资料来源:根据万好万家发布的并购公告进行的整理

主业式微的万好万家以平均5.21倍的溢价率跨界转型,在文化企业管理经验相对匮乏、文化产业人才相对稀缺,对文化市场、文化产品的认识都需要进一步考察的条件下,突然涉足“广告+影视+动漫”领域,而且标的之一的青雨影视其净利润为负。由于标的企业未来盈利存在很大的不确定性遭到证监会的否决。在证监会否决其拼盘式并购预案之后,万好万家在2015年4月修改了重大资产重组预案,将并购标的进行了收缩,剔除了兆讯传媒和青雨影视,单独收购了翔通动漫100%的股份并通过了证监会的审核。根据万好万家2016年披露的上市公司年报,翔通动漫2015年经营良好,实现净利润9173.26万元。

2.条块分割与进入壁垒的限制降低了跨地区并购的效率

在跨区域并购过程中,文化产业的各个细分子行业表现出不同的特征,企业的产权性质在其中亦扮演了重要的角色。诸如影视类、动漫类、游戏类和软件开发类文化企业在跨区域并购中面临的阻力较小。从企业的成长史来看,这些细分行业的企业其成长史较短、行业龙头企业也尚未完全成熟、产品市场趋向于完全竞争,跨区域并购的壁垒尚未形成;从其产品开发的过程和产品销售市场来分析,这些企业有别于传统的制造业,依托互联网技术打破了区域的限制,借助互联网进行产品开发和产品的营销,通过跨区域并购获取稀缺资源、打开新市场已经不再是这些企业的关注点,是否跨区域并购对企业的影响不大。

但是,相比于这些行业,历史相对较长的报业、出版、印刷企业其产品市场壁垒已然形成,各个省份已经出现了龙头企业,基本上形成寡头垄断的产品市场。由于文化产业的意识形态属性,报业、出版扮演着政府价值导向和舆论宣传的作用,导致地方政府对于其他区域的报业、出版企业入驻干预较多,区域之间的界线天然地形成了出版、报业企业跨区域并购的壁垒。从2009年起山东省大众报业集团先后与潍坊的《潍坊晚报》、临沂的《沂蒙晚报》和《鲁商晚报》、菏泽的《牡丹晚报》以及青岛的《青岛早报》和《青岛晚报》等实现了战略合作,无一例外,这些报业企业都没有超越山东省的边界,省内的整合已经开始,但在其尝试进行跨省份并购合作时则遇到了困难,使得省份与省份之间的整合尚无法完成。人民日报在跨区域整合过程中与多地报业企业商谈一直没有得到令人满意的结果。由此可见,报业、出版企业的跨区域并购整合仍然存在较大的阻力。

3.国有资本与民营资本缺乏实质性融合,跨所有制并购难度大

《中共中央关于全面深化改革若干重大问题的决定》明确指出要积极发展混合所有制经济,国有资本、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济是基本经济制度的重要实现形式,有利于国有资本放大功能、保值增值、提高竞争力,有利于各种所有制资本取长补短、相互促进、共同发展。但是,目前在文化企业跨所有制并购方面,民营企业与国有企业之间的界限依然明显,国有资本与民营资本的融合很不充分,除影视制作等部分领域外,跨所有制并购案例较少。原因主要有以下几个:首先,出版、报业等领域的意识形态属性成为民营资本进入的屏障,这是短期内难以改变的;其次,现有国有文化企业高管的考核机制和激励机制未能提供充足的动力吸引民营资本进入;再次,国企领导人创新意识和危机意识不足,对引入社会资本的重视程度不够;最后,国有资本与民营资本融合后的保障机制和退出机制不完善;民营企业通过跨所有制并购取得国有企业部分所有权后,能否获得同等的经营权也是民营资本重点关注的问题。以上因素限制了文化产业混合所有制经济的发展和文化企业的跨所有制并购。

4.“三跨”并购整合效果不理想,高溢价带来了较高的商誉减值风险

另一方面,文化企业并购标的资产的高溢价必然带来高商誉,也给企业未来带来了较大的商誉减值风险。根据现有企业会计准则,商誉是在非同一控制企业合并过程中,收购方付出的对价超过标的企业可辨认净资产公允价值的部分。较高的并购商誉是对标的企业未来盈利能力的预期。但是商誉过高的企业,一旦经过减值测试确定需要进行减值时,将直接影响企业的净利润,甚至可能会极大地损害股东利益。一直活跃在并购市场中的蓝色光标2015年净利润同比下降90.49%,关键在于“收购的西藏山南东方博杰广告有限公司2015年度实际经营业绩完成情况与收购时承诺业绩有较大差距”,导致了企业在计提商誉减值准备后净利润大大下降。2013年蓝色光标以16.02亿元收购博杰广告89%的股权,当时博杰广告的所有者权益为2.52亿元,承诺在2013-2016年度实现的净利润分别不低于2.07亿元,2.38亿元,2.73亿元,2.87亿元。2015年博杰广告实现净利润同比下降66.60%,仅为0.95亿元,与承诺的净利润相差1.78亿元,蓝色光标因此确认了1.09亿元的商誉减值准备,导致其2015年度的净利润仅为0.78亿元,同比下降90.49%,类似案例还有不少。标的企业业绩不达标导致主并企业计提巨额商誉减值准备的情况,严重拖累了主并企业的财务状况和经营成果,影响了其市场形象。

五、规避粗放型并购,提升文化产业并购绩效的对策

解决隐藏在文化产业并购热潮背后的隐患,消除并购障碍,规避粗放型并购,提升并购绩效,需要结合文化产业自身的特点、发展历程和我国的制度环境,从政府层面、中介层面和企业层面共同努力,在一些关键点上进行突破。具体对策建议如下:

1. 政府层面,从政策推动转向体制和法律保障

(1)理顺管理体制,多部门协调,改变“政出多头”的现状。文化产业的经济属性和意识形态属性决定了文化产业的监管需要多个部门的协调配合。在以往针对文化产业的监管中,宣传部、国资委、财政部、网络信息办公室、新闻出版广电总局、文化部等多个部门都有权力在自身范围内指导文化企业发展,不同政府部门出台的政策文件可能是重复的甚至是矛盾的,相互之间的配合性较差。基于此,全国很多省市开始尝试联合多部门组成独立办公室,这样比较容易协调,能够较好地解决政出多头的问题。由多部门组成的新部门不应是简单的联合体,需要具有实际权力,能够出台相关政策并对自身出台的政策负责。这样有利于解决政出多头、协调效率低下的问题。

(2)在区域一体化的进程中逐步打破区域行政壁垒,促进文化产业的跨区并购。文化产业省份之间的壁垒已经形成,这种壁垒的破除不是一朝一夕能够完成的,需要逐步实现。“十三五”规划中提出发挥城市群辐射带动作用,优化发展京津冀、长三角、珠三角三大城市群,形成东北地区、中原地区、长江中游、成渝地区、关中平原等城市群。作为过渡性措施,可以考虑以区域协调发展的政策为契机,逐步打破文化产业跨区域并购的约束,鼓励文化企业在上述城市群区域内通过并购重组进行资源整合,实现对资源的更合理利用,然后逐步打破省份之间的壁垒,进行全国范围内的资源整合。

(3)解放思想,打破民营资本进入壁垒,推动文化企业跨所有制并购。民营资本经营管理更加灵活,风险意识更强,对市场机遇的把握也更加精准,而国有资本实力雄厚,政策敏感性和传递性较强,以并购为媒介实现民营企业与国有企业的结合能够增强文化企业的创新能力和风险应对能力。从发展混合所有制经济的历史来看,民营资本与国有资本的结合并非一帆风顺,破除二者结合的障碍,目前仅靠市场的力量是不够的,需要政府层面解放思想,大力推动,文化产业尤其如此。政府必须在观念上接受民营资本,不仅要有顶层设计,而且要有具体的实施细则,避免因为文化产业的意识形态属性而“一刀切”式地拒绝民营资本。政策推动和透明监管是突破跨所有制并购障碍、实现民营资本与国有资本实质性融合的必要条件。

(4)完善相关法规,加强并购信息披露监管。通过规范并购过程中的信息披露能够帮助资本市场的投资者更容易识别出风险较大的并购特别是拼盘式的跨界并购。在跨界并购过程中,应当规定主并企业披露跨界并购的背景、目的、标的企业的盈利质量,主并企业与标的企业在财务、经营和管理方面的协同性,跨界并购后存在的风险,并购行为对企业的影响等等。《上市公司收购管理办法》和《上市公司重大资产重组管理办法》的修订和实施规范了企业在并购过程中的信息披露,但是纵观各上市公司在证券交易所披露的信息经常存在前后矛盾和不准确的问题,这些问题的解决都需要依靠后续的监管。

2.中介层面,大力发展文化中介,完善中介服务职能

基于我国目前文化中介的现状,当务之急是搭建结构合理、定位清晰、具有品牌效应的文化行业和中介组织体系,从市场与职能定位、运行机制及惩罚退出规制等方面进行顶层设计,为文化企业并购的健康发展和文化资源的整合提供有效平台。

(2)逐步完善文化资产评估体系,改进文化企业会计准则。标的资产定价是并购重组业务中的核心问题,尤其是对于“轻资产”创意型的文化企业而言,在并购过程中遇到的最大问题就是“文化资产”的评估问题。行业特点决定了文化企业有形资产投入较为有限,且不构成企业的核心资产。文化企业更多地依靠专利权、著作权、特定情形下的经纪服务合同权益等无形资产来创造收益,而此类无形资产的“生产”则又依赖于企业拥有的创意型人才,他们才是文化企业的核心价值所在。所以,文化企业的资产具有“特殊性”,而这种“特殊性”也决定了文化企业价值的考量有别于一般企业,需要特别关注其核心价值——创意和人才,需要深入了解各类文化资产的特性,逐步完善文化资产评估体系和方法,最大限度地提高文化资产估值的准确性,确保并购中标的资产定价科学合理。

(3)完善中介机构服务职能,在并购中发挥积极作用,防止盲目并购。券商、会计师事务所、资产评估机构、律师事务所等中介机构要熟悉文化企业的特点,在并购过程中发表独立意见,帮助文化企业尽职调查和进行合理的并购定价,降低盲目并购的风险。根据资本市场的“五指理论”:大拇指是投资者,食指是券商及会计师事务所、律师事务所等其他中介机构,中指是应保持客观、中立的媒体,上市公司是无名指,证监会是小指。在并购过程中中介和媒体发挥了重要的作用,券商是主并企业和标的企业联系的媒介,进而可以影响会计师事务所和律师事务所的聘请,会计师事务所主要负责审计工作、资产评估机构负责资产估值、律师事务所解决合法、合规性问题,各个中介各司其职,其独立性地位能够增强信息的透明度,弱化信息不对称对文化产业并购的不利影响。随着信息技术的发展,新闻媒体对公司并购的关注度也越来越高,很多失败的并购案例都是发端于新闻媒体的质疑,比如禾盛新材并购金英马影视就遭到了媒体质疑,尽管禾盛新材发出了媒体澄清公告,也没有阻挡其并购失败的步伐。从2007年至2014年,上市公司发布了3400条澄清公告,对媒体的质疑进行一一解释。但是,关于媒体的质疑,同样应该理性看待,对于失真和不公正的媒体信息对上市公司及其投资者造成损失的,政府应当制定规章条例要求媒体进行赔偿。

3.企业层面,并购企业要增强自身的整合能力,提升并购绩效

并购的成败最根本的还是取决于企业自身的努力。文化企业需要从增强自身的并购能力和整合能力、完善公司治理机制、培育文化人才等角度入手提升并购绩效。

(1)评估企业自身实力和并购风险,防止盲目并购。并购战略的设计和实施应当以企业的实际经营状况为基础,在实施并购战略之前需要充分评估企业自身的实力,降低由于无法评估标的企业过去的经营绩效和当前的企业价值带来的并购风险。同时,评估并购的不确定性风险,预测并购战略能否给并购双方带来正的协同效应,在把握自身实力、评估并购风险的基础上,降低盲目并购的概率。

培养和留住文化创意人才。文化企业的核心在于“创意”,而创意是以人才为载体。企业并购的最终目的是实现“1+1>2”的协同效应,无论是管理上的协同效应、经营上的协同效应,还是财务上的协同效应都是以人力资源为基础实现的。文化企业核心人力资源包括高管团队和创意团队,高管团队能够识别出文化企业区别于一般企业的特征,从文化企业的特殊性入手经营企业;创意团队是文化企业保持核心竞争力的关键,通过内容创新、渠道创新进而保证企业的市场地位。文化企业进行并购的目的之一是解决内容不稳定对主营业务利润率的影响,内容的稳定离不开创意人才的稳定。然而,当前的文化产业并购对外披露的信息中很少涉及管理团队、创意团队,如何识别核心管理人才、创意人才,如何保持管理团队、创意团队的稳定性,如何激励管理团队和创意团队等重要的并购整合议题都没有得到资本市场和投资者的足够重视。

识别、维持和激励高管团队、创意团队关系到并购的成败。人才的识别是基础,要求在并购调查的过程中充分了解目标企业的基本状况,掌握目标企业核心人才的情况;人才稳定是提升文化企业并购绩效的关键,在并购过程中应最大限度满足核心人才的要求,合理利用《劳动法》的“竞业禁止”条款,实现企业与核心员工的绑定;激励是激发员工创意的重要动力,企业应适当实施股权激励,优化工作环境,从物质和精神两个维度提升核心人才的工作积极性,减少并购中的人才流失,提高并购绩效。

六、结论

本文以当前文化企业的外延式发展路径——并购为研究切入点,通过大量数据和案例,借助管理学和经济学等学科的理论,从定性和定量两个角度研究了当前的文化产业并购浪潮,总结了当前文化产业并购的类型和特征,分析了文化产业并购热产生的原因以及并购背后的问题与隐患,提出了规避粗放型并购的纠偏机制和对策。文化产业并购可以分为四种类型:拓展产业链的内部并购、以互联网为依托的平台式并购、传统行业转型的跨界并购和借壳上市的曲线并购;并购以行业、区域积聚、高溢价以及业绩补偿协议为主要特征。并购热的形成既有政府的推动、市场的驱动、企业的战略需要,也有非理性因素的干扰。本文打破单一主体的限制,从“政府—中介服务机构—企业”三个层面提出了提升文化产业并购绩效的对策。政府要从政策推动转向体制和法律保障,要更新理念,理顺管理体制,打破区域封锁和所有制壁垒,从制度和法律层面引导和保障文化产业并购的健康发展;大力发展文化中介,完善其服务职能,健全文化资产评估体系,改进文化企业会计准则,为文化企业并购提供平台和服务;企业要正确评估自身能力,充分发挥中介在资产评估和风险过滤中的作用,并通过健公司治理结构和机制,整合和留住关键人力资源等措施,提高并购效率。

理性与非理性因素的交织促成了现阶段文化产业的并购热潮。在并购热潮之后,经过一段时间的整合会有部分的企业,由于无法消化吸收目标企业而拖垮整个企业集团。但是,物竞天择,适者生存,文化产业也需要这样一个淘汰过程才能形成稳定的生态圈。尽管现阶段由于许多噪音因素的干扰,并购还存在许多问题,并购绩效也有待提高,但是不能否定并购在文化企业成长壮大过程中的重要作用。从当前文化企业的并购浪潮分析,与文化产业相关的并购还会在持续一段时间,然后文化企业内部的整合就会成为新的热点。文化企业内涵式创新发展是未来值得关注的一个重要问题,在企业通过并购重组做大以后,如何通过内部创新,提高管理效率、经营效率,将是影响文化企业做强的关键因素。

注释

①本文数据来源于wind数据库,主要对深交所和上交所上市的公司参与的文化产业并购重组事件进行整理,下同。

②关于文化产业的定义,本文借鉴了国家统计局《文化及相关产业分类(2012)》,文化及相关产业是指为社会公众提供文化产品和文化相关产品的生产活动的集合。范围包括:(1)以文化为核心内容,为直接满足人们的精神需要而进行的创作、制造、传播、展示等文化产品(包括货物和服务)的生产活动;(2)为实现文化产品生产所必需的辅助生产活动;(3)作为文化产品实物载体或制作(使用、传播、展示)工具的文化用品的生产活动(包括制造和销售);(4)为实现文化产品生产所需专用设备的生产活动(包括制造和销售)。

③王乾厚:《文化产业规模经济与文化企业重组并购行为》, 《河南大学学报(社会科学版)》2009年第6期。

④范周:《新经济、新知识、新思维——对现代传媒产业的发展思考》, 《新闻研究导刊》2014年第14期。

⑤Baum, Joel A.C., Li S X, Usher J M. “Making the Next Move: How Experiential and Vicarious Learning Shape the Locations of Chains’ Acquisitions.”Administrative Science Quarterly 45, no.4(2000):766-801.

⑥王克明:《新一轮文化产业并购潮的特点、动因及其应对》,《昆明理工大学学报(社会科学版)》2015年第5期。

⑦Stephanie Peltier.“Mergers and Acquisitions in the Media Industries: Were Failures Really Unforeseeable?” Journal of Media Economics 17, no.4(2004): 261-278.

⑧第一类并购的主体是多元化经营的企业,通过并购将文化产业纳入其经营范围;第二类并购的主体是以文化产业为主营业务的企业,通过并购打造文化航母,其主业不发生变更。第一类并购和第二类并购的最主要区别在于文化产业在整个企业集团主营业务的地位不同,前者是其中的重要一环,比如BAT(百度、阿里巴巴和腾讯),这类企业以互联网为平台,凭借平台优势,将文化产业纳入其中,以平台用户为潜在客户,借助文化产业实现盈利;后者几乎是其全部,比如广告营销盈余的蓝色光标,通过并购重组获取企业稀缺的资源和能力,增强企业的竞争力。

⑨杜龙政、汪延明、李石:《产业链治理架构及其基本模式研究》,《中国工业经济》2010年第3期。

⑩吴金明、钟键能、黄进良:《“龙头企业”、“产业七寸”与产业链培育》,《中国工业经济》2007年第1期。

责任编辑邓宏炎

Analysis and Rethinking on the M&As Fever of China’s Cultural Industry

Pan AilingQiu Jinlong

(School of Management, Research Center of Investment and Financing, Shandong University, Jinan 250100)

In recent years, cultural industry M&As (mergers and acquisitions) wave appears in our country’s capital market. It is very significant for the cultural industry’s healthy development to view the industry M&As fever rationally. Cultural industry M&As can be classified into four categories. Region cluster, industry agglomeration, high premium for target assets and value adjusted mechanism become the main characteristics of cultural industry M&As. Rational factors, irrational factors and their interaction drive cultural industry M&As wave. Meanwhile, the paper shows that there exist some problems and obstacles in M&As. Some cultural enterprises pursue policy benefit excessively to carry out trans-industry M&As, ignoring the M&As risks. Regional barrier reduce the efficiency of trans-region M&As and trans-ownership M&As are difficult to implement. Besides, integration effect for trans-M&As is not ideal. As a result, the paper indicates that government, intermediaries and cultural enterprises should cooperate to improve M&As performance. Government should transfer from policy guidance to institution guarantee and law protection. Cultural intermediaries should improve its service function in M&As. And Cultural enterprises should enhance their ability in M&As integration, improve corporate governance mechanism and integrate core human resources.

cultural industry; M&As fever; M&As characteristics; problems and obtacles hidden behind M&As; countermeasures for M& As

2016-04-10

国家社会科学基金重大招标项目“完善现代文化市场体系与培育骨干文化企业研究”(14ZDA051);国家社会科学基金重点项目“文化企业兼并重组的实现路径与效应评价研究”(14AGL012)