资产价格财富效应传导机制的实证分析*

2016-09-29周利,王聪

周 利,王 聪

(暨南大学经济学院金融系,广东广州510632)

一、引 言

居民消费不足已成为阻碍中国经济持续健康发展的最重要因素之一,尤其是步入经济新常态后,包括居民消费在内的整个消费需求一直呈疲软状态。2014年,我国的消费对GDP的贡献率仅为37.69%,与同年英国的64.57%,日本的61.14%,美国的68.4%消费率相距甚远;而另一方面,随着资产市场特别是股票市场的发展与住房的商品化,以股票、房地产为代表的金融资产和实物资产在居民家庭资产结构中所占比重越来越高,相应地,这些资产价格的波动对国民经济的影响亦日益明显。因此,剖析资产价格波动与居民消费的关系,弄清两者之间的内在作用机理,构成了本文的研究主题,相应的结论对如何增加消费、扩大内需、促进经济增长与实现经济平稳转型具有重要的理论与现实意义。

资产价格与居民消费的关系,一直以来都是人们关注的一个重要问题,并得到了大量学者的研究和探讨。依据持久收入假说[1-2],未预期到的资产价格上升将导致家庭财富上升,进而造成居民消费水平的提高,此即为财富效应[3]。理论上,财富效应是否存在依赖于居民的预期:如果资产价格的波动完全被预期到,居民消费就不会调整;即使资产价格波动没有被预期到,如果居民预期价格波动是暂时性的,即未来资产价格会回调到之前水平,居民消费的调整也会很小[4]。参照Ando和Modigliani生命周期模型的基本理论框架,国内外学者主要由两条线索展开:一是资产价格波动能否带来消费支出的变动,即资产价格财富效应的存在性及其程度的估算和检验;二是分析资产价格财富效应的形成机理与中介传导机制[5]。Zandi(1999),Gale和 Sabellhaus(1999),Parker(1999)等细致考察了资产价格是否具有财富效应,尽管就财富效应的大小方面并未达成一致意见,但均肯定了资产价格对促进消费的重要性[6-7]。在单类资产价格与消费关系的研究中,房价或者股价的财富效应基本得到确认[8-11]。鉴于股价与房价波动的相互联系,仅考察某一资产价格的财富效应都是不全面的。因此,更多的学者兼顾股价与房价波动对消费的影响,并对两者财富效应的大小进行比较。就二者财富效应的大小比较上,有两类主流观点:第一种认为,房价的财富效应小于股价的财富效应,原因是房地产的流动性要弱于股票,在资产价格上涨时,房地产难以变现从而不利于其财富效应的发挥[12-13];第二种观点则认为,房价较股价波动小,且房地产供给缺乏弹性,使得在资产价格上涨时,人们更多地将房屋的预期增值收益用于增加消费,导致房价的财富效应大于股价的财富效应[14-15]。

不可否认的是,居民消费、收入与资产价格波动间存在一个稳定的函数关系,财富效应在许多国家都是显著存在的,只是影响资产价格财富效应的因素各有不同。经济体的市场化程度、金融体系、贫富差距、文化传统、财税政策及消费者面临的流动性约束和未来的不确定性等,都可能影响资产价格财富效应的发挥[16-18]。事实上,资产价格波动与消费间的中介影响机制是造成财富效应程度不同的重要因素,不同的中介机制产生的财富效应程度可能存在差异,例如实际收入效应和预期收入效应引起的消费变动程度就不同[19]。

资产价格变化对消费的传导机制主要有两类:一是直接财富效应,直接带动居民资产财富的变动进而刺激消费,主要指实际收入效应、流动性约束效应;二是间接财富效应,影响消费者的预期进而间接刺激消费,主要包括货币政策效应、消费者信心效应、替代效应等。除定性分析外,多数学者从消费者信心等间接影响渠道实证分析资产价格财富效应[20-21]。李明扬、唐建伟发现,股价变化通过五种不同的渠道影响消费[22]。胡胜、刘旦指出,房价主要通过微观、中观和宏观三个作用渠道,带动消费扩张,促进经济增长[23]。刘林川分阶段实证检验股市与房市财富效应的影响机制,认为2006年9月之前的资产价格财富效应主要借助替代效应,之后则主要借助直接财富效应机制[24]。

观察对资产价格财富效应传导机制实证分析的文献,发现较多侧重分析单一的影响机制,如消费者信心效应,且未报告其在资产价格财富总效应中的相对大小;在实证方法的选择上,研究者从资产价格与不同传导机制间的Granger因果检验说明消费与资产价格、影响机制间的协整关系,以此说明不同的传导机制对资产价格财富效应的影响。但此估计方法的局限性在于:首先,Granger因果检验的结论对滞后期的选择非常敏感;其次,Granger因果检验仅是对统计上显著性的检验,并未考虑经济意义上的显著性,而后者恰是该检验更应该关注的[25-26]。

相较于以往的研究,本文的主要贡献在于:理论上,对资产价格波动影响居民消费的内在机理进行了探索性研究,拓展了研究视角;方法上,创新性地将中介效应模型引入到资产价格波动与居民消费关系的研究中,以货币政策、实际收入与消费者信心作为中介传导变量,细致考察其对资产价格财富效应的传导路径,且给出各中介传导机制的相对贡献。这三种中介机制的选取主要基于以下考虑:一、收入是影响消费的最重要因素[27]。二、当前我国以房地产与股票为代表的资产价格波动剧烈,与政府对市场的不断干预、央行实施的货币政策紧密相关,房市与股市呈现明显的“政策市”现象。而一项货币政策是否有效,则需观察货币供给量、利率与信贷规模是否发生相应变动。同时,利率市场化这一金融改革的推行,势必对消费、进而整个经济带来影响。三、作为经济系统的指示灯,资产价格的趋势性变动反映了相关经济主体对未来收入与经济前景的预期,而消费者信心是度量预期最合适的指标。考虑到以往实证方法设计上的缺陷,本文运用有向无环图方法(DAG)及基于DAG结果的递归预测方差分解技术,研究各传导机制与资产价格、消费之间的同期因果关系,并在此基础上分析各传导机制与资产价格、消费之间的相互影响及其动态关系。

本文余下内容安排如下:第二部分为理论框架,探索各中介机制对资产价格波动与居民消费的中介效应;第三部分为变量选取、研究方法与模型设定,阐述各变量的选取依据、有向无环图方法(DAG)与GMM方法的估计原理,并构建相应的计量模型;第四部分是描述性统计与实证分析;最后是结论与政策启示。

二、理论框架

根据Blanchard和Fischer(1989)的生命周期-持久收入假说(LC-PIH),一个人在任一时刻的消费决策,涉及消费效用函数和时间偏好率,对自身寿命的预期,对现有资产和非资产收入的预期以及预期寿终时留有多少遗产等[28]。因此,本文对一个标准的多期消费-储蓄的决策问题做出如下假定:

(1)效用函数 U(Ct)时际可加,且有 U′>0,U″<0;

(2)个体生命周期为T,无遗产动机,AT=0;

(3)消费者的时间偏好恒定,即δt≡δ(t=1,…,T);

(4)对未来收入、支出存在不确定性预期,即Ct、Yt是随机变量。

一个理性决策者的消费目标是使各个时期的消费效用值之和最大,则消费者在时刻t的目标函数是:

给定消费Ct,消费者拥有总储蓄(At+Yt-Ct)。资产收益率恒定为r。于是在时刻t+1,资产At+1与期初的资产At、劳动收入Yt、当期消费Ct应当满足:

在预算约束下,推导消费函数问题就变成求解拉格朗日函数的极值问题。因此,构造拉格朗日函数,并分别对Ct、Ct+1与At+1一阶求导,整理后得消费的欧拉方程为:

式(2)说明:假设消费者在t时减少消费dCt,将dCt投资于生息资产,在t+1时将其收益消费掉。t时效用的减少为U′(Ct),则t+1时期望效用的增加必然等于 (1+r)(1+δ)-1EU′(Ct+1),即两期消费之间的边际替代率必须等于边际转移率。

消费者具有常绝对风险厌恶,系数为α,效用函数(CARA)为:

联立式(1)、(2)、(3),最终可得消费函数 Ct:

进一步地,式(4)可简化为:

这表明当期消费主要由三大因素所驱动:家庭所持有的当期资产At、当期劳动收入Yt以及预期未来收入。 βi为相应的影响系数(i=1,2,3),D则为式(4)中的剩余项。

由于家庭总资产等于资产存量与资产价格的乘积,资本存量在短期内变动较小(比如房地产短期内供给增长缓慢,新股发行或股市扩容都有政策限制),而资产价格变动相对频繁,因而资产价值的变动更多是由资产价格变动所引起的。此外,资产价格通过改变预期劳动收入增长率进而对当期劳动、预期劳动收入的边际消费倾向产生影响。因此,我们有:

式(6)即为本文研究的理论基础。资产价格变动主要通过货币政策效应A′(P)、实际收入Y′(P)和预期收入Y′e(P)三种渠道影响消费变动。于是我们有下列命题。

命题1:A′(P)为货币政策传导机制,β1>0。

资产价格上涨,消费者的投资组合价值增加,信贷获得能力提升,并会左右央行货币政策的制定,最终带来当期消费的增加。本文以货币供给量、利率与信贷规模来度量货币政策的变动。

命题2:Y′(P)为实际收入传导机制,β2>0。

资产价格上涨,消费者所持有的资产组合财富收益增加。以股票、债券、基金等这些金融资产为例,利息、溢价及分红收益迅速增加,带来消费者当期收入的提升,进而增加消费。

命题3:Y′e(P)为预期收入传导机制,β3>0。

资产价格上涨,消费者所持的资产组合价值增加,由此使其预期未来的经济前景良好,而这种对未来的乐观预期同时又会支撑资产价格不断上涨,两者相互作用,最终带来消费的增加。而预期作为一种心理状态,难以直接度量,常以消费者信心指数替代。

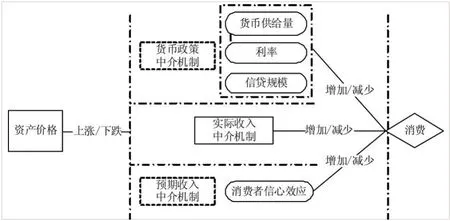

图1 资产价格波动对居民消费的中介效应模型

图1清晰地阐释了实际收入、货币政策与消费者信心三种中介传导机制对资产价格波动与居民消费的中介效应。

三、变量选取、研究方法与模型设定

(一)变量选取及数据说明

本文所使用的主要数据为2000年第一季度至2015年第三季度。考虑城镇化的进程、对资产价格变动的敏感性,因此变量的选取上统一为城镇居民。各变量数据主要来自中经网统计数据库。

择取股票价格和房地产价格作为资产价格的代理变量,主要基于以下考虑:第一,从现有研究财富效应的文献看,大多数学者都选取股票和住房这两类最重要的资产作为研究对象,较少涉及其它资产;第二,从资产价格与消费的联系来看,股票和住房是与消费具有紧密联系的资产,相比之下,大宗商品和债券等资产与投资的联系较为紧密,与消费的联系不明显;第三,由于我国城镇居民所持有的资产主要包含房屋与股票,而这两类资产是家庭财富的主要形式,它们自身的变动会通过各种中介机制最终影响到消费上。

居民消费与实际收入分别以城镇居民人均消费支出、人均可支配收入来度量;直接以消费者信心指数衡量消费者信心。

作为央行货币政策的中介目标,货币供给量M2对宏观经济的解释能力远优于其它货币变量,而信贷规模又是M2的决定变量(盛松成、吴培新,2008)。因此,数量型指标选取广义货币供给量M2和贷款余额LOAN;利率是货币政策发挥作用的中枢,而银行间同业拆借市场是我国利率市场化程度最高的市场(国债规模较小,不能引导市场利率),其利率水平能较为迅速地反映货币市场上资金的供求状况,更能体现资金的真实价格[29]。结合现实,采用银行间同业拆借加权利率进行实证。

为消除季节、价格因素的影响,对各变量进行价格平减(同除以1978年为基准的居民消费价格指数),并运用Census X12方法对各时间序列进行季节调整。同时,本文对各变量的ADF单位根检验表明:各变量的水平值非平稳,而一阶差分序列均平稳。

(二)研究方法

1.传导机制和传导效应

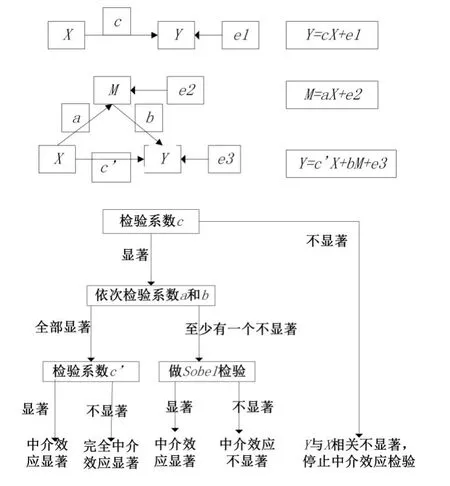

传导机制是自变量对因变量发生影响的媒介,它主要是指一种内部机制,通过该机制自变量对因变量发挥作用。在探讨自变量X对因变量Y的作用时,若X通过变量M来影响Y,则M即为传导机制。

假设已对变量进行去中心化处理(即变量减去其均值)。图2上部分是传导机制的路径图,c是X对Y的总效应,ab是经过传导机制M的传导效应(Mediating Effect),c′是直接效应,e1,e2,e3为误差项。当只有一个传导变量时,效应之间有如下关系:

传导效应的大小可以用c-c′=ab来衡量。

图2下部分是传导效应的检验程序[30]。

图2 传导机制示意图与传导效应的检验程序

2.广义矩估计(GMM)

传统的计量估计方法(如普通最小二乘法、工具变量法和极大似然法等)要求其参数估计量须满足某些假设,比如模型的随机误差项服从正态分布或某一已知分布。而广义矩估计则对随机误差项的分布无具体要求,因而在模型参数的估计中得以广泛推广。其基本估计思路是假定有如下回归方程:

式中:解释变量 xt=(x1t,x2t,…,xkt)′,参数向量β=(β1,β2,…,βk)′,T 为样本个数。对于 k 维单方程参数向量β的GMM估计,由于解释变量向量xt与随机扰动项εt可能相关,因此可以假设存在含有L(L≥K)个分量的工具变量向量zt与随机扰动项不相关,t时刻含有L个变量的向量zt与εt满足L个正交的矩条件为:

因此,目标函数为:

对式(10)进行迭代,求其最小值,可得到参数b的GMM估计量。

3.统计学处理:应用SAS 9.0软件进行统计学分析。计数资料应用χ2检验或精确χ2检验,计量资料采用非参数统计方法(Wilcoxon检验)进行分析。变化趋势应用阻尼趋势指数平滑方法进行时间序列分析。P<0.05为差异具有统计学意义。

3.有向无环图方法(Directed Acyclic Graphs,DAG)

Granger因果关系的真实含义是时间上的先后关系,并非经济意义上的因果关系[31]。基于此,Spirtes et al提出了“有向无环图”以考察变量间与时间次序无关的因果关系[32]。

通过无条件相关系数和偏自相关系数,DAG能够有效地辨识变量之间的同期因果关系,并借助图形生动地展示这种关系的存在性和指向性。识别步骤分为去边和定向。在“去边”阶段,DAG从一个无向完全图出发,先检验变量之间的无条件相关系数,去掉系数显著为零的边,再对1阶偏相关系数进行分析。在“定向”阶段,借助于“相邻”和“隔离集”两个概念,依据相应的判别准则确定因果关系的方向。对于两个变量X和Y,其识别结果有以下五种可能情形:“X Y”为二者独立,没有边连接;“X→Y”为存在X到Y的单向因果关系;“Y→X”为存在Y到X的单向因果关系;“X↔Y”为双向因果;“X-Y”意味着存在因果关系,但无法明确这种关系的指向性。通常选用Fisher’s的z统计量以检验条件相关系数是否显著不等于零:

遵循Spirtes et al(1993)提出的PC算法,本文运用TetradⅣ中内嵌的PC算法得到最终的DAG分析图。

(三)模型设定

依据理论框架(6),可以构建下列计量模型:

上式中,C、Y、CCI、Mon依次表示消费、收入、消费者信心指数与货币政策变量,其中,Mon又包含利率 R、货币供给量 M2、贷款余额LOAN。

为分析资产价格财富效应的传导机制,本文进一步考察资产价格和模型(12)中货币政策、实际收入与消费者信心指数的关系,进而建立如下计量模型:

四、传导机制的检验结果与分析

(一)传导机制的检验

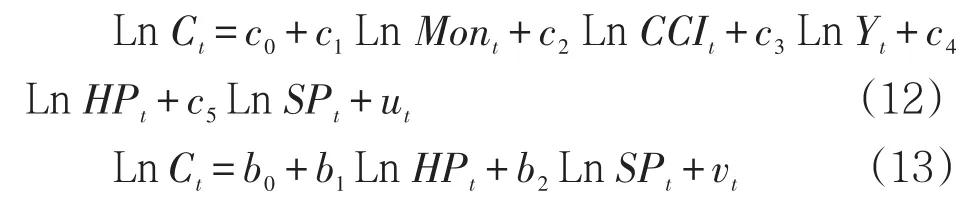

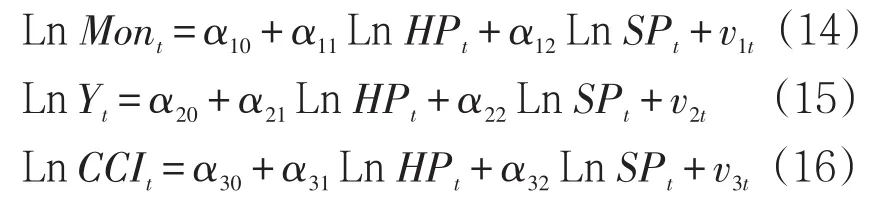

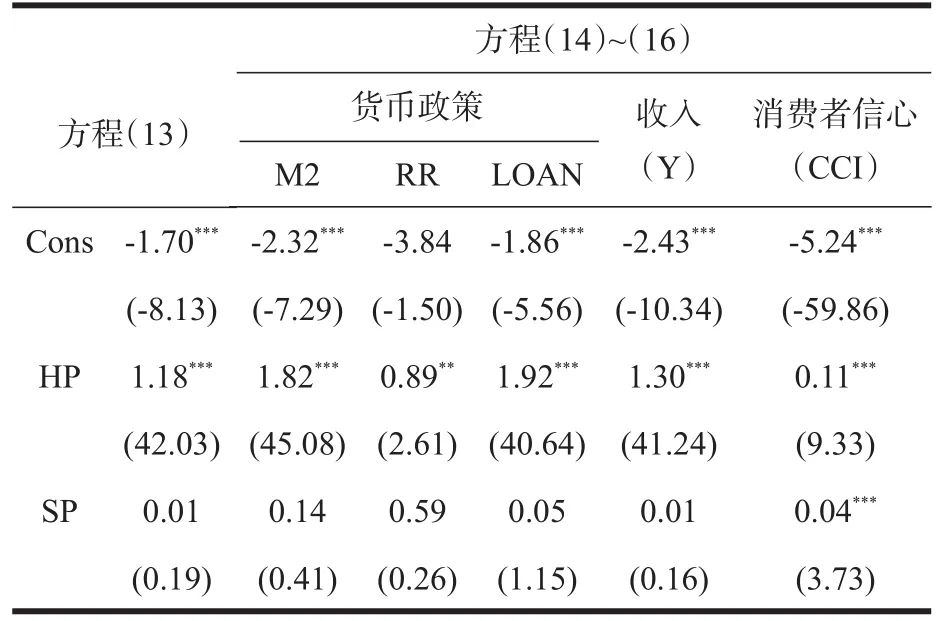

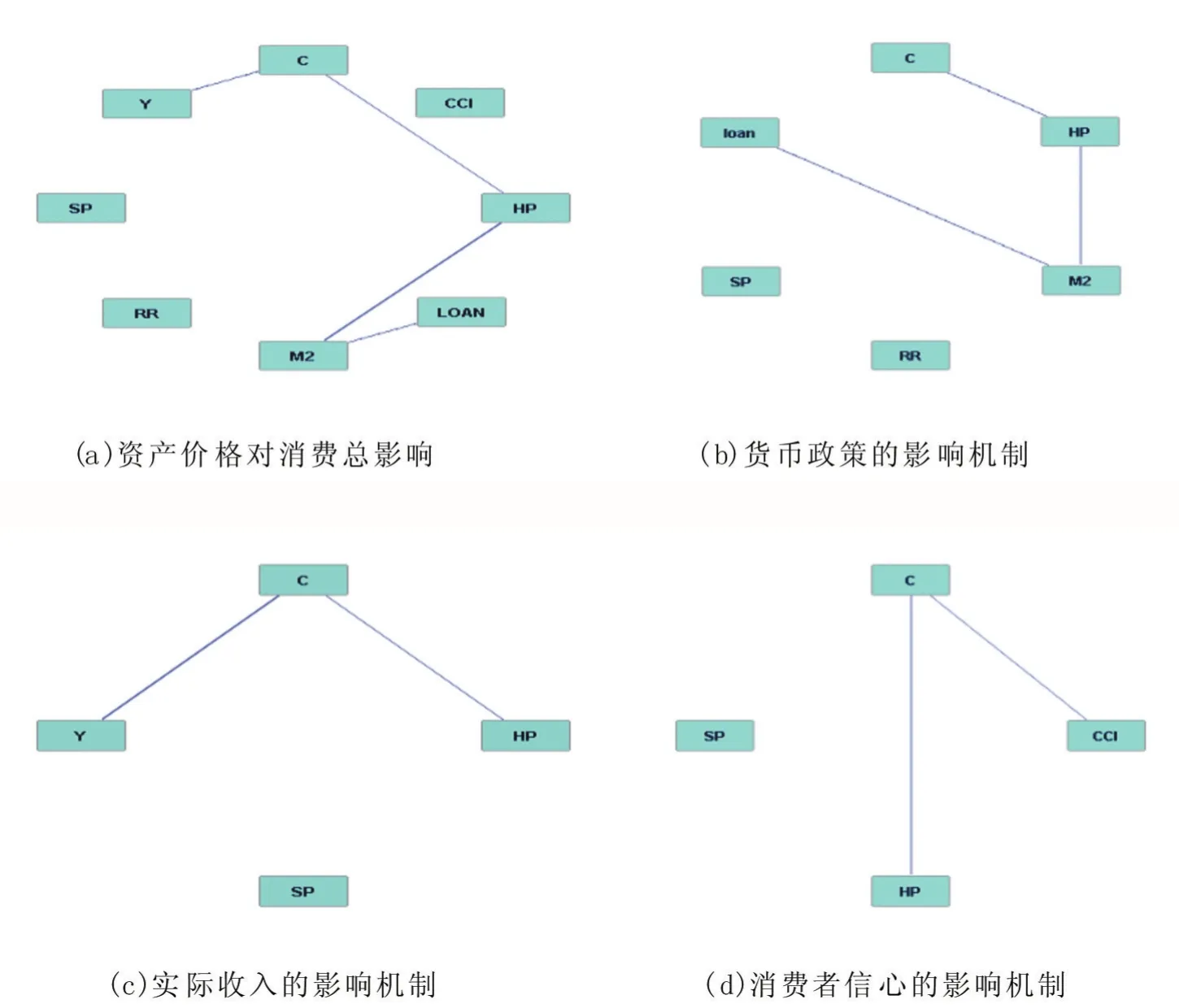

资产价格波动对居民消费是否有显著的同期因果关系,是本文探讨货币政策、实际收入与消费者信心这三种传导机制的基础。考虑到我国房地产市场起步、发展较晚,时间序列数据较短,而较高的显著水平有益于发现小样本情形下变量之间的同期因果关系[33]。因此,本文以20%的显著性水平来进行DAG分析(见图3)。结果发现:房价波动与居民消费间存在同期因果关系,是资产价格财富效应存在的基础;房价与货币政策、实际收入、消费者信心这三个传导机制同期相关;货币政策、实际收入、消费者信心指数的变动会带来当期消费的变动,由此证实了资产价格波动与居民消费间财富效应的存在性以及三种主要传导机制的作用,奠定了下文分析的前提。

DAG结果仅仅给出上述各变量间同期因果关系,为进一步考查货币政策、实际收入与消费者信心这三种传导机制对资产价格财富效应的影响方向与大小,本文运用GMM对各传导机制进行估计。

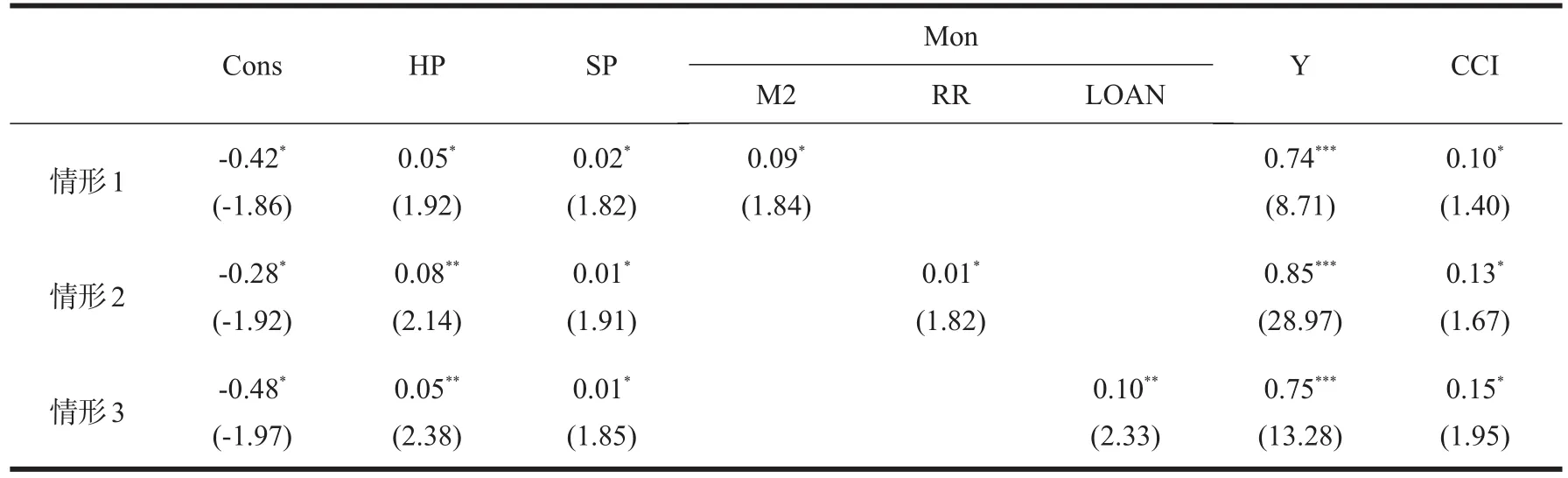

表1 方程(13)至方程(16)的GMM估计结果

表2表明,回归方程加入货币政策、实际收入与消费者信心这三个变量后,资产价格波动对居民消费引入模型对居民消费的回归系数在10%的水平下还显著,说明这三种机制在资产价格波动对居民消费提升中起着部分传导作用。同时结合方程(14)至方程(16)的回归,我们可分别得出货币政策、实际收入与消费者信心这三种传导机制相对总效应的比例。

图3 资产价格、人均消费支出与各影响机制的DAG分析

表2 对方程(12)的GMM估计

首先,实际收入①实际收入对资产价格总财富效应的贡献为82.63%(1.30×0.75/1.18=82.63%),货币政策(以信贷规模为例)对资产价格总财富效应的贡献为16.27%(1.92×0.10/1.18=16.27%),消费者信心指数的贡献仅为1.4%(0.11×0.15/1.18=1.4%)。这一传导变量与总效应的比值为0.8263,这说明实际收入可以有效地解释资产价格波动对居民消费提升作用的82.63%,远高于货币政策与消费者信心的传导效用。对此可能的解释是,根据LC-PIH的理论模型,居民收入包括持久性收入与暂时性收入两部分,而持久性收入对居民消费的影响较大;当资产价格变动带来持久性收入增加时,消费便会有较大的提升。

其次,货币政策相对于总效应的比值是0.1627,这说明货币政策能解释资产价格财富效应的16.27%。当前我国政府较多运用货币政策对房市与股市进行干预,即这两类市场呈明显的“政策市”的现象。这说明,以信贷规模和货币供给量为中介目标的货币政策扩张对拉动内需产生了一定的效果,且房地产本身所具有的抵押性质,使得房价上涨的同时也增强了房产价值,进而推动信贷规模的扩张;而作为价格型调控工具的利率,其对财富效应的作用效果虽较小,但却显著,主要原因是我国利率市场化的进程正缓慢进行。

最后,资产价格的波动也可能通过“信心效应”这一传导渠道影响家庭消费行为,模型中股价对消费者信心的影响显著,但程度上依然小于房价。这是因为:第一,股票价格具有领先指标的特性,其价格的上升是未来经济向好的晴雨表,从而坚定消费者的信心,增加消费;第二,股票等高度波动的资产价格具有不确定性,使得居民难以形成稳定的预期,因此通过消费者信心对资产价格财富效应的传导作用有限。

此外,方程(12)与方程(13)的截距项可反映除资产价格变动、三种传导机制以外的其它变量对消费的影响。以信贷规模为例,截距项由方程(13)中的-1.70上升为方程(12)中的-0.48,资产价格变动与三种影响机制对消费波动的解释达到72%,进一步验证本文选取这三种传导机制解释资产价格波动与居民消费间内在作用机理的合理性和代表性。

进一步地,为分析货币政策、实际收入、消费者信心这三种传导机制对资产价格财富效应的动态影响及其影响程度,我们基于DAG的分析进行了预测误差方差分解(见表3)。

表3 基于DAG分析结果的预测误差方差分解(%)

表3表明:首先,房价对消费、信贷规模、实际收入与消费者信心的影响始终超过股票市场。两个季度后股价冲击仅能解释我国消费波动的0.91%左右,1年后到2年间股价冲击对消费波动的解释也只是2%左右;而房价对消费冲击的解释在1年即到达将近23%。由此说明股价对消费的拉动作用有限,且与房地产市场相比,消费对股价冲击的反应相对较慢。

其次,短期内,房价对信贷规模的解释乏力,而股价对其的解释接近15%。这说明信贷规模对于我国股票市场的反应较敏感,时滞较短,而对同期房地产市场反应缓慢。而造成我国信贷规模对房市和股市短期反应不同的原因,可能在于股票和房地产作为投资品的流动性和资金规模门槛的不同。

随着我国股票市场的发展,信贷资金增加后企业和居民可以将多余的资金投资于流动性较好、资金规模门槛相对较低的股票市场,而当信贷紧缩、资金不足时,可以变现流动性较好的权益投资,从而使得股票市场的变化能迅速影响信贷的变化;而房地产因为流动性相对较差、要求的资金门槛相对较高,因此信贷很难立即对房地产市场价格的变动做出反应。但随着预测期的延长,房价对信贷规模的影响最终超过股票市场。

最后,消费冲击对自身波动的解释力较大,其中,2年后消费冲击对自身波动的解释仍超过60%,随后依次是实际收入、信贷规模与消费者信心,与GMM逐步回归的结果相一致。这说明,我国消费的波动主要来自于自身的惯性变动,而导致这种累积性的惯性变动因素包括示范效应等。

(二)稳健性检验

为检验本文基于有向无环图(DAG)技术识别的同期因果关系在样本区间内是否稳健,本文基于DAG分析的结果进行了递归的预测方差分解分析。由于我国房地产价格增长率在2003年发生了较大的变化(图2),因此,本文在预测方差分析中以2000年第1季度至2003年第4季度为基期,作第一次方差分解分析,以2000年第1季度到2004年第1季度作第二次方差分析,以此类推,直到整个样本期2000年第1季度到2015年第3季度,并把每次回归的第10个季度的预测误差方差分解绘成如图4所示。

图4 资产价格财富效应与货币政策、实际收入、消费者信心的预测误差方差分解

由对消费基于DAG的递归预测方差分解可知,消费波动的80%以上由其自身解释,信贷规模与收入、消费者信心对于消费的影响大约为14%左右,房价与股价的贡献大约仅有6%左右。这说明了信贷规模(货币政策)、实际收入与消费者信心对消费的影响依然有限。

而观察对贷款余额(信贷规模)的递归预测方差分解可知,在2008年第3季度前房价、股价对信贷规模的影响波动较大;2008年第4季度以后,房价对信贷规模变动的影响有所增加,且趋于稳定,基本在10%左右;股票价格对信贷规模的解释小于房地产市场,甚至低于5%,信贷规模波动的90%以上由其自身解释;由此表明,短期内,股价对信贷规模的影响较高,但长期内解释力会不断降低。相应地,实际收入的冲击的80%以上由其自身解释,房价对其的影响较强,约为18%左右,而股价仅能解释其中的2%左右。

最后,消费者信心指数的递归预测方差分解说明,在递归期内股价对我国消费者信心影响较小,而房价对其的影响则相对较强,尤其是2008年后我国股票价格对消费者信心的影响基本小于1%,而房地产价格对消费者信心变动的影响在20%左右,说明在经历2007年房地产泡沫后,我国的金融信贷政策可能存在事实上的关注房地产资产价格。

五、结论及政策启示

本文的主要研究结论是,近20年来居民消费有明显的起伏波动,这在一定程度上归因于资产价格的波动。货币政策、实际收入与消费者信心是资产价格波动对居民消费的传导机制,其中,以实际收入的影响作用最大,占总效应的80%以上,随后依次为货币政策、消费者信心。房市与股市呈现明显的“政策市”现象,信贷规模仍然是货币政策的主导机制,但利率对财富效应影响显著,且这一机制将伴随我国利率市场化进程的完成而逐步增强,并成为货币政策的主要调控工具。基于此,本文得出以下政策启示:

(1)以住房为代表的实物资产在消费财富中所占比重越来越高,住房价格的波动会显著影响货币供给与消费者信心指数,由此改变住房持有者的消费支出;但注意到房市财富效应与宏观经济变量的变化紧密相连,具有较大的不稳定性。因此,政府在调控房价时,考虑到我国房地产市场在制度规则、市场化程度等方面不完善的同时,也需兼顾住房价格与消费间的内在作用机理,恰当使用各种宏微观工具,以此促进房地产市场的健康稳定发展。

(2)我国以债券与股票为代表的金融市场发展相对落后,使得金融资产未能在消费财富中发挥应有的作用,最终导致股市财富效应小于房市财富效应。为此,需有步骤逐步实施我国金融体制改革,完善我国证券市场在制度框架、监管、信息披露、投资者保护等方面存在的不足;同时,丰富金融市场尤其是股票市场的产品,提高直接融资比重,满足各种居民对风险与收益的选择,以此达到通过股价促进内需的目的。

(3)消费者心理和预期在财富效应影响机制中起着关键性作用:资产价格的上升对消费者未来收入的预期有正面效应,消费者对经济前景有信心,这一积极的预期心理最终会带来消费的增加。为此,需大力推进居民的消费信心体系建设,完善社会保障制度,消除居民以往因循守旧的保守心理,以此促使居民的消费层次升级。

(4)利率对财富效应的影响效力虽较小,但却显著。这一方面说明了我国当前推进利率市场化这一金融改革的合理性和预见性,另一方面也说明利率市场化从其实施到最终利率调控框架的完全建立并非一蹴而就,而是一个逐渐递进日趋完善的过程,在这一过程中,就要求央行密切关注资产价格波动,明晰财富效应变化趋势,准确引导市场利率,并对资产价格的波动做出适度反应。