家庭理财观下的社会不稳定效应分析

2016-09-21阎波

阎 波

(江西科技学院协同创新中心,江西南昌 330098)

・经济研究・

家庭理财观下的社会不稳定效应分析

阎 波

(江西科技学院协同创新中心,江西南昌 330098)

家庭理财对家庭本身以及对社会稳定均会产生一定的影响,证券投资市场上存在负的信息外溢性是好的制度设计缺失的表现 ,导致了家庭股票投资的亏损。论文对2013-2015年间家庭中小投资者获得的信息外溢性奖金的分布状况做了测度分析,指出家庭也要面临股票投资困境带来的幸福侵蚀效应。另外,城市家庭巨大的购房压力迫使家庭在子女的婚姻中采用“门当户对”选择,家庭的创业投资也与经济制度以及经济增长之间存在内在的冲突。

家庭理财;创业者;信息成本;经济增长

2011-2015年每户家庭均亏损3万/年[1],在这个投资场中,只有上市公司、中介机构、基金经理、保荐人、内幕交易者、IPO审批者和权贵阶层能有收益,家庭散户一般都是亏损,在这个期间中国股市的掌舵人从郭树清换到肖刚直到最近的刘士余主席,为何造成这种中小家庭投资者连年亏损的惨状,而中国的证监会管理层为何根本解决不了这个民生问题?另外,在城市家庭中受房价的巨大影响,大多数的城市家庭在子女的婚姻中采用“门当户对”的现实选择,这种选择更是加大了社会阶层间的壕沟;还有家庭创业投资与经济制度与经济增长之间的内在冲突,本文侧重分析家庭理财困境问题以及带来的一系列社会不稳定效应。

一、家庭股票投资的幸福侵蚀效应

在西方成熟的股票市场,家庭投资股票一般都是基于价值投资取向,股票换手率比较低,而在我国,家庭投资股票更多地是基于投机和跟风赌一把的心态,股票换手率很高,因此可以将我国家庭投资的股票看做一种类似彩票的“特殊证券”。股票投资与投资者获得的信息是密切相关的,信息外溢性指投资者在支付的信息成本不变的情况下收益的增加或收益不变的情况下支付的信息成本的减少。投资者的收益公式为:R=p×a×x-x-C(p,w).R指投资者收益,p为中奖率,即获得投资正收益的可能性,a为中奖倍数,x为投入金额,C为信息成本,w为投资者的财富。存在信息的外溢性是指:(1)△C=0,p↑,△R>0.(2)△R=0,△C<0。当家庭投资者支付的信息成本不变时,如果这时投资者的中奖率上升的话,投资者就获得一种信息奖金θ2,信息奖金的根源来自于好的证券市场制度设计以及上市公司的真实盈利。传统资产定价公式的假设前提是投资者均是理性人、市场为有效状态、交易成本为0、信息透明、上市公司为优质企业等,这些条件在中国的证券市场上均不成立,引入与家庭中小投资者收益密切相关的 θ2、h、C等因素的公式[2]:R=p(θ2,h)・aR・x-x-C(p,w)更能解释中国证券投资市场上的中小投资者的收益与行为,p表示投资者中奖的概率 ,受到信息奖金θ2和投资者心理偏差 h(过度反应与反应不足)的影响,如果信息奖金 θ2为负数以及投资者的心理偏差 h比较大,那么中奖概率就会偏低;aR为某一种投资工具的中奖倍数,例如投资定期存款,中奖概率为1,aR就可能为1.03,不同类型、不同风险的投资工具的中奖倍数是不同的;x为投资者的投资金额;C为信息搜寻成本,当考虑家庭投资者耗费时间追逐信息的时间机会成本后,C为隐含的信息成本。

(一)家庭股票投资困境

在当今的中国社会,有一点经济基础的家庭都会热衷于投资,投资成功会带来家庭财富 w的提升,这时家庭的幸福度用公式 f=at20来衡量[3],财富增大则有助于成本系数 a的增加,在一定程度上可以缓解家庭成本支出的压力,从而导致家庭幸福度 f的提高;但是家庭财富的变动对家庭有效沟通时间 t0的影响却具有两面性,一为家庭财富的变动对 t0的收入效应,二为家庭财富的变动对 t0的替代效应。收入效应是指家庭财富增加了,家庭有经济能力做一些增加全家感情沟通的事情,如购买一些实用的东西、旅游、分期贷款购房等,这都有助于 t0的增加;替代效应是指家庭财富增加了,但由于家庭财富的分配出现分歧,或者家庭的成员太专注于追求财富以及家庭主要成员在感情上的变心,导致 t0的减少,最典型的就是中国家庭住房投资中的假离婚。家庭财富的变动对 t0的最终影响要看收入效应和替代效应两者中和的结果。

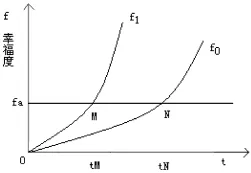

家庭股票投资困境可分为两种:第一种是股票投资失败带来的对家庭经济与幸福度的直接冲击,这是很明显的;第二种是家庭经常会出现股票投资成功、财富增加了,但家庭的幸福度相比以前却下降了的情形,严重时甚至会导致家庭的解体。这几年中国投资市场的市场环境欠佳,家庭投资者股票投资失败后,一是直接导致成本支出系数a的减少,家庭的生存压力倍增,二是家庭成员间因财富减少而发生的争吵导致的家庭成员关系的疏远甚至恶化,投资失败后家庭成员间的沟通障碍一般会使得有效沟通时间 t0下降不少。常见的情形是家庭投资者在股市赚钱后,家庭幸福度却没有上升即出现第二种“投资困境”,出现投资困境是因为:其一,家庭出现过度投资者,耗费大量的时间去追求投资信息,即隐含信息成本 C的大幅上升,考虑隐含信息成本后,投资者的实际收益 R下降很多。其二,存在挤出效应,家庭的有效沟通时间 t0下降。如前任中国证监会主席郭树清所言:“中小投资者最好不要参与股票投资。”其隐含的意义之一就是高风险的股票市场会影响到一般家庭的幸福度,投资赔钱,还牵连到家庭的正常经营。2015年7月长沙市一股民因股票投资亏损180万之后,夫妻间发生剧烈争吵,最后导致出现该股民选择跳楼而死的悲剧。这也充分说明在股票投资进入千家万户之后,投资悲剧以及“投资困境”是家庭要面对的一个新的问题。详见图1。

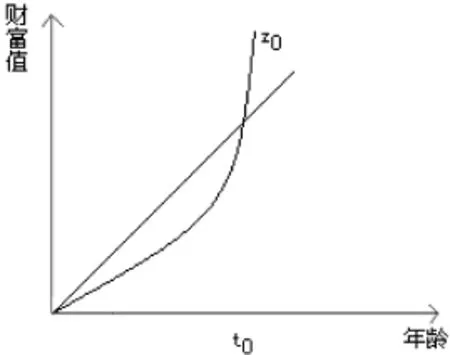

图1 家庭投资困境

假定家庭的初始幸福线为 f0,并且家庭的初始平均有效沟通时间大于 tN,家庭维持平衡的最低幸福度值为 fa,当 f<fa时,家庭呈解体状态(tN与N、tM与M均在同一条垂直线上)。现在家庭进行了投资活动,并增加了家庭的财富,这时家庭的幸福曲线移到了 f1,如果这时家庭的投资活动对家庭沟通时间的 t0替代效应过大(耗费时间过多的隐含信息成本挤出了家庭的有效沟通时间),导致家庭有效沟通时间小于 tM,则家庭的幸福度小于临界点 fa,家庭处于失衡状态,家庭投资财富的增加并没有将家庭推升到一个幸福高点。而当证券投资市场处于良性循环时,市场上的信息奖金 θ2比较高,投资者不需要耗费过多的时间去追逐信息,投资者获得收益对家庭有效沟通时间 t0的挤出效应很小,也就不会出现上述的投资困境,这也是国外的投资者家庭一般比较幸福的一个重要原因。

(二)家庭投资案例分析

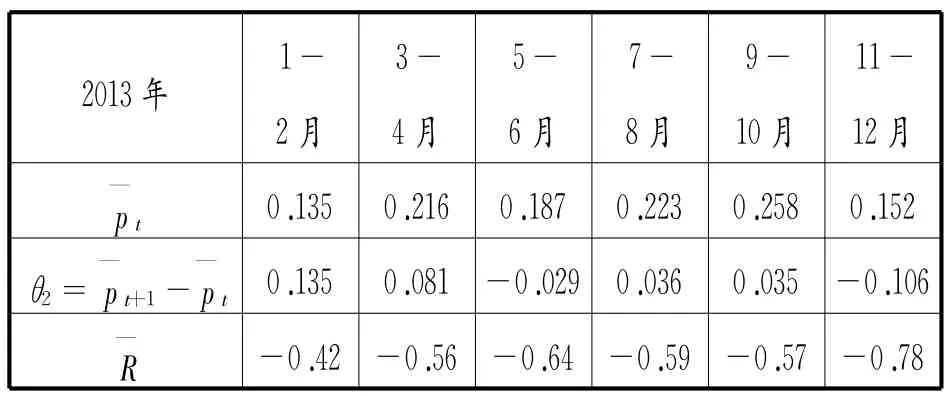

选取2013年1月至2015年12月底为已婚投资者在中国股市进行交易的时间区段,样本共计为279个已婚投资者,数据来源于同花顺网站和中财网,将具有代表性的已婚城市中小投资者在2013-2015年间的投资获利情况进行整合与统计,得到下列表格:

表1 家庭投资者2013年投资获利情况

其中,p为投资者获得正收益的概率,例如10次交易2次盈利,则p为0.2,假设p0=0,θ2为信息奖金值,R—

为投资者在这段时期内的平均收益,以万元为单位。从表1可以看出:2013年间中小投资者的信息奖金变化不大,有正值,也有负值,也都是在小的时段内受到一些显著事件的影响,如证监会主席的上任、国家政策的利好信号以及基于牛市的预期等,但投资者之间的跟风现象严重,上升的信息奖金很快又被拉回到低点;投资者获得的信息奖金偏低,隐含了中小投资者心理偏差波动过大,绝大部分投资者都是抱着赌一把的心态入市以及进行实际的投资操作,上面的数据也反映了投资者收益与投资者心理偏差两者之间的反向变动关系。

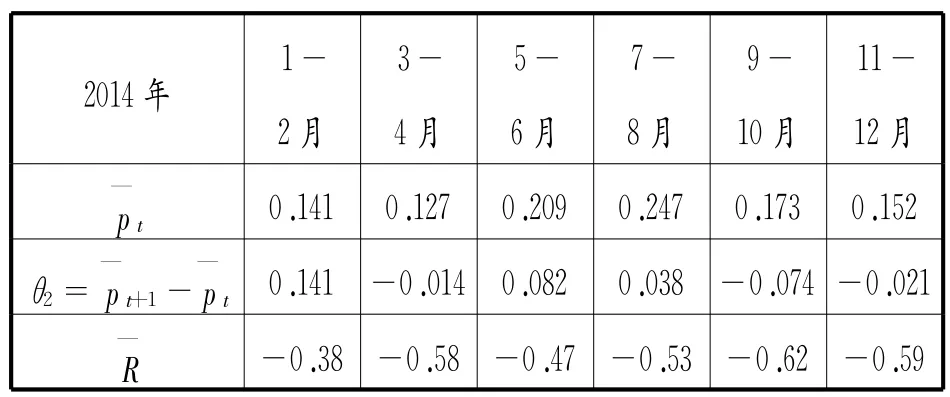

表2 家庭投资者2014年投资获利情况

从表2可以看出,2014年投资者获得的信息奖金和盈利状况与2013年相比变化不大,说明这两年股票投资市场仍处于熊市状态,肖刚主席的上任也没有带来证券投资市场的根本性变化,另外说明经济增速的变化不是很明显,宏观经济变化对股市的影响也不是很大。

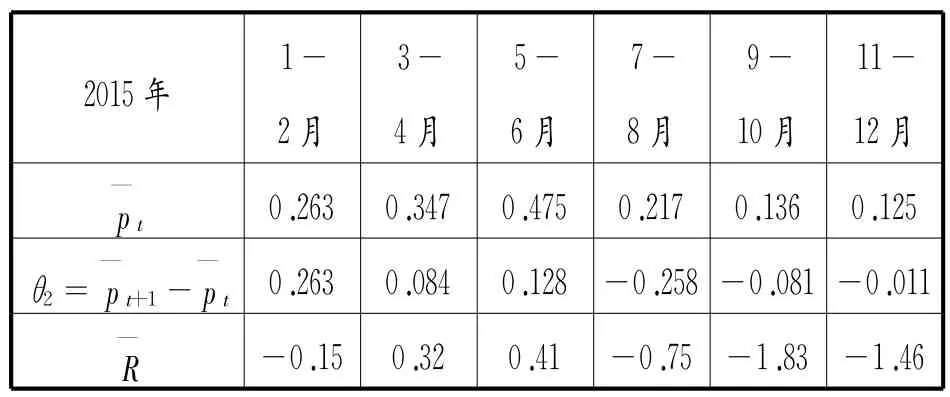

表3 家庭投资者2015年投资获利情况

从表3可以明显看出,2015年上半年股市出现了一个短暂的小牛市,但之后股市急转而下,呈现熊市状态,信息奖金也从上半年较高的正值转为下半年的连续负值,导致不少的投资者在2015年下半年出现较大的亏损。

2013-2015三年间信息奖金的变动也反映出我国证券投资市场上存在的一些问题:中小投资者获得的信息奖金偏低甚至为负,反映了我国证券投资市场制度设计的不足;中小投资者的跟风投资行为普遍,心理偏差较大,从而投资收益偏低甚至亏损;2015年开始经济增速下滑,而上半年股市出现短暂的小牛市,反映出股市运行与经济状况好坏的相关性很低,从而导致信息奖金与上市公司业绩的关联性很差。

其实信息外溢性带来的信息奖金作为一种公共品反映了证券市场制度设计的好坏,当投资市场上信息奖金为负时,监管部门就有必要介入进行约束和调整投资市场的不正之风;并且信息奖金对投资者的影响是很大的,投资者的投资决策和投资收益都会深受信息奖金的影响;正的信息奖金的存在可以促进企业的健康成长,这有利于投资者的长期利益;当信息奖金为负值时,巨大的隐含信息成本会给家庭投资者带来“投资困境”的麻烦。

中国股市的现状是:证券市场上信息奖金为负值,上市公司没有进入健康成长的轨道,上市公司上市的根本目的还是融资圈钱,绝大多数家庭股民均是亏损,陷入了一个恶性循环怪圈。

二、家庭婚姻投资的“门当户对”选择

社会阶层指一系列属性(财产、收入、房产、社会地位等)比较靠近的群体,在关系型的人际社会中,不同群体具有特定的属性,这些属性对于彼此的连接是很重要的。家庭是社会的基本单位,不同的家庭也打上了不同的阶层烙印。在当今家庭子女的婚姻对象选择中,绝大部分的家庭都是做的“门当户对”的现实选择。本文提出的问题是:为什么处于不同的社会阶层的家庭要做一个门当户对的选择?这种选择合理吗?

(一)婚姻交易市场

存在这样一种婚姻交易市场,交易市场的产品是未婚男女青年的资料卡(可以看作是一种特殊的市场交易品)。资料卡上的信息是公开的,来市场交易的全部人均可见,这个市场的特点就是真正的未婚青年不会来到这个市场,来交易谈判的都是这些未婚青年的父母。这些父母为了交易的效率,一般会选择这样的交易策略:

‖f男-f女‖≤d0

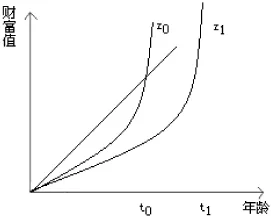

f男为男方家庭的综合权衡实力,f女为女方家庭的综合权衡实力,d0为家长们认为彼此家庭的差距能接受的最高界限,上述公式实质上就是一种门当户对选择策略。在家庭的婚姻选择中很重要的两个参数是财富与年龄,财富 y与在年龄x不同的社会环境中呈不同的函数关系,y=f(x),依据生命周期理论,在成长期个体获得的财富增长缓慢,而在成熟期个体获得的财富增长比较快,用下图2表示更为清晰。假设:图中是女方家庭在寻找合适的男方人选,并且男方是没有背景的。45度直线即为女方家庭的“门当户对”选择曲线,意味着对女方家庭来说,男方的年龄与财富值是密切正相关的,考虑到当今中国社会的实际通货膨胀、房价极高以及福利保障的缺失,女方的“门当户对”选择曲线也是合乎现实的。曲线 z0是男方的成长曲线,在年轻阶段上升比较缓慢,达到一定点后就上升比较快,这与现实情况也比较吻合。在竞争激烈的大城市,女方家庭与男方达成交易的点为 t0(垂直对应于横坐标),t0一般大于30,当一个社会的发展完全偏向物质与成本关注方向时,这时图2就会变成图3的情况。在这种较为极端的社会中,没有背景的男方更为不利,成长曲线从z0变为z1,成长曲线与“门当户对”曲线相交点为 t1,t1>t0,男方的结婚年龄更晚,新家庭建立的时间跨度更长。据有关统计,目前适婚的青年男性,若顺着经济发展的财富积累速度,大约要到42岁才能达到女方家庭的要求。[4]这种状况长期维持会导致社会人口的出生率下降,社会年龄的比重趋向于老年化,经济发展初期所依靠的“人口红利”会逐渐消失,社会的未来发展需要找到新支撑点才能持续下去,否则经济的长期发展会进入停滞阶段。另外一种反映就是出身贫寒的青年可能永远贫寒,社会的阶层凝固,长期社会趋于不稳定,这都会最终影响社会的基本细胞 ——家庭的幸福度的大小。

图2 门当户对选择

图3 门当户对选择

反过来,如果女方不是采用门当户对的物质选择,而是采用侧重于评估男方的内在品质的精神层面选择,则图示如下:

图4 内在选择

在这种更注重道德文明的社会环境,男方的成长曲线为z1,与女方的“门当户对”曲线相交于较早的t1,更早的结合点带来的是财富值的增加 ,即在t1点时,成长曲线为z1比成长曲线为z0时的财富值要高出不少,这就是更注重内在选择时,家庭创造的财富会更多,长期来看,社会的贫富悬殊会缩小,有利于社会的长期稳定,这是一种个人、家庭与社会的“三赢”状态。

(二)最优的家庭婚姻投资选择

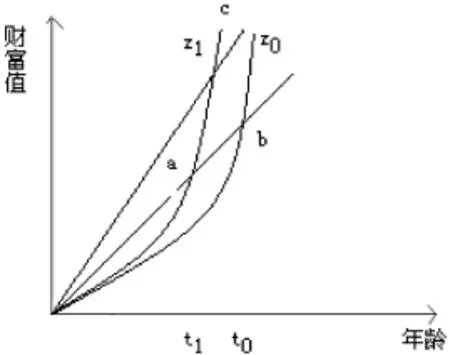

什么是家庭最优的婚姻投资选择?本人认为是家庭的“门当户对”选择抑制了家庭的财富增长潜力,并导致家庭幸福度下降,如图5所示。

图中横轴是家庭征婚待选择对象的年龄,纵轴是家庭财富值,45度线是“门当户对”选择曲线。z0为在阶层流动性较差体制中结婚对象的成长曲线,成长曲线与选择曲线相交于图中的 b点,结婚对象在年龄 t0取得一定的财富值,记为Vb(从 b点画水平线与纵轴的交点值)。而在一种宽松、自由、包容的阶层流动性较好环境下,即“门当户对”曲线向上旋转,z1为在阶层流动性较好体制中结婚对象的成长曲线,两者相交于图中的c点,结婚对象在年龄t1取得一定的财富值,记为Vc(从 c点画水平线与纵轴的交点值),很明显Vc>Vb,并且t1<t0,这种开明体制更有利于激发人才的潜力。并且同样的一个有潜力的人才z1在两种体制下取得的财富值分别为Vc与Va,Vc远大于Va,所以从图中可以清楚地看出:家庭的门当户对选择只能获得的财富值 Vb,是一种次优选择;最优的选择是家庭采取开明的态度挖掘出有潜力的人才,并且在未来家庭能创造最高的财富值Vc,并且财富能在一个较早的时间获得。

图5 选择与财富

而在中国当今城市家庭子女的婚姻选择中,受高房价的逼压,这种投资策略很少被采用。

三、家庭创业投资与经济增长的冲突

(一)家庭收入公平的变迁

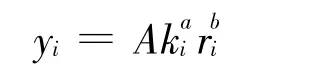

一般的经济增长模型都使用经济产出公式:Y=F(K,L),用一般的道格拉斯公式表述就是:y= Akalb,考虑到著名学者林毅夫教授所说的我国国情与西方国家的不同[5],把上述的一般公式变为 :

y=Akalbrc

其中:y为经济产出,A为技术系数即一国的技术条件,k为资本量,l为劳动力数,r为关系,a、b、c为三个变量的相应系数。与传统生产函数不同的是增加了 r这个变量,因为我国的基本国情是个官本位的国家,完成一定的生产、投资与交易活动,一定的关系也是很必要的,三个变量缺一不可,并且有 a =b+c=1。关于r怎样计量的问题,暂且用对重要生产要素的分配具有调配权的官员的职位个数来度量,假如所有生产要素的分配都是市场来调配的,那么 r=1,收入公式变成了:y=Akalb1c=Akalb,就与西方的主流生产公式一致。就国民收入 y的分配来说,资本得到 a部分,劳动力得到 b部分,而关系网络层得到 c部分,当c>a+b时,经济发展的好处就被关系网络层“窃取”了,而关系网络层的这种窃取其实就是腐败的根源所在。根据家庭收入公平的变化,即根据建国后我国居民基尼系数变动的拐点[6],可以将我国经济发展的过程分为四个阶段 :

1.1949年 -1976年(排除了文革时期),处于计划经济体制下,生产要素的分配一般都是国家来调配的 ,r=1,y=Akalb1c=Akalb,但是当时的技术条件A是比较低的,资本k的积累与更新也比较慢,经济增速比较慢,因为资本一般属于国有,国民收入主要是在国家与家庭劳动者之间进行分配。

2.1978年 -2000年,这段时期为改革开放逐步市场化的经济快速发展时期。生产公式为:y= Akalbrc,r>1,在这个阶段,国家的技术条件上了好几个台阶,资本的积累与更新也较快,劳动力数量充足,并且质量也在不断提高,人口红利很好,同时也存在一部分的关系网络层 r,但这时:c<a+b,经济收入主要是在国家资本,民营资本与外国资本以及家庭劳动力之间进行分配,分配还是比较公平,国家处于“经济快速增长+分配较为公平”的黄金时期。

3.2001年 -2013年,这段时期虽然经济快速增长,但为房地产经济所绑架,处于畸形发展时期。生产公式为:y=Akalbrc,r>1,在这个阶段,资本的积累与更新也相当快,人口红利在下降,参与资源分配的关系网络层 r在急剧地在扩大,这时 c>a+b,经济收入主要是在国家资本、民营资本、家庭劳动力以及关系网络层之间进行分配,但是经济增长而扩大的馅饼的大部分被关系网络层占有了,分配很不公平,国家处于“经济畸形增长+分配失去公平”的时期。

4.从2013下半年至今,中央反腐行动打断了一些资源利益分配链条,生产函数为:y=Akalbrc,r>1,但 r在下降,整体经济形势呈紧缩状态,反腐对未来经济的正面影响是如果反腐能消灭关系网络层,培育出更多的自主创业者,那么经济增长形势从长远看还是有利的;反腐对未来经济的负面影响是如果消灭原有的关系网络层后,没有培育出产生更多的自主创业者的土壤,那么经济增长形势从长远看是堪忧的。

(二)家庭创业模型

假设经济中存在n个创业者,在创业期开始,每个家庭创业者 i拥有ei单位的资本,整个经济体的资本总量为,每个家庭创业者的产出函数为:

ki是创业者使用的资本量,ri是需要的关系网络,ki-ei是创业者需要借入的资本量。

当由市场来调配要素资源时,r=1,公式3变为:ri=Akai,资本借贷市场上的利率为 I,创业者的收入为:

将上式对 ki求导并等于0,有:

均衡结果是所有的创业者的生产量一样,为:

并且这时候国民收入的增长率记为 g*。

考虑一种特殊情形,这时完全由关系网络来配置资源,所有其他有创业能力无关系网的家庭创业者都被挤出去。并且有:ki=bei,b>1.这时候的总产出要小于全部创业者使用相等资本量的总产出,即:g1<g*。

如果资源由关系网和市场机制共同来配置,只有一部分有创业能力无关系网的家庭创业者被挤出去。这时家庭创业者被分为了两个阶层,c1为有关系网络的创业者占的比重,c2为无关系网络从市场获得资源的创业者占的比重,c3为无关系网络并且无法从市场获得资源的创业者占的比重,这时有:

g21是第一个创业阶层的产出增长率,在一定的范围里,依靠关系网络配置资源带来的产出量也是巨大的,即g21很高;g22是第二个创业阶层的产出增长率,所以在一定的界限内,会有 g2> g*,并且可能会超出很大一部分,这就是中国式的增长奇迹。

4.当进行严厉的反腐时,会消除掉一部分关系网络,即 c1下降,关系网络层匹配的资源与资本也急速下降,即 g21下降;同时,完善的市场配置机制并没有建立起来 ,c2g22也不会上升,并且考虑到紧缩的整个经济环境,这时低效率的生产者将会成为新的边际生产者,这种从高生产力的个体到低生产力的个体的资源配置,信用的紧缩将会降低总产出[7]。c2g22也有可能下降,所以有:g3=c1g21+ c2g22,g3<g*。这时就出现了家庭创业投资与经济增长的冲突:经济增长在放缓甚至出现停滞,市场匹配资源机制未真正建立,虽然政府当局高呼创新与创业,但家庭创业投资的前景很不明朗。

中国的未来优势不是生产要素,也不是人力资本,而在于隐藏的巨大能量的“家庭创业者”,这种能量仍未爆发出来,中国的未来增长之路应是要素投入型的增长转向创业者的驱动型增长。[8]用上述的公式:g3=c1g21+c2g22,右边第一项对环境、社会公平以及市场机制的破坏都是比较大的,依赖此项的增长方式具有不可持续性,随着人口红利的逐渐消失,各种要素价格的上升、产能过剩、房地产过剩以及中西部新基础设施利用率的不足,这种增长方式的弊端已经相当明显;只有右边第二项的创业者增长方式才是具有持续性的,因为这种增长是建立在社会公平以及市场配置资源的基础上。

四、家庭投资优化的建议及对策

要实现家庭投资的优化以及避免出现上述的家庭投资困境,家庭与政府需要做好以下三方面工作:

(一)股票投资风险的控制

1.基于中小投者利益保护角度的证券投资市场制度的建立与完善。包括:增加信息披露透明性与真实性,优质公司的甄别与圈钱公司退出机制的建立,上市公司的定期分红等。

2.家庭股票投资教育与培训的开展。中小投资者保护协会应普及开展家庭股票投资方面的基本知识、操作技巧、投资心理的把控以及风险的预警与防范等教育内容。

3.家庭投资者应分清心理账户与实际账户。家庭的工资收入、加班奖金、兼职收入、借款等应划入实际账户,这部分钱应谨慎用来炒股;对于家庭获取比较容易,付出成本不大而得到的收益应划入心理账户,这部分钱在合适的时机可以用来投入股市。

(二)削弱社会的“门当户对”选择,重塑社会道德与秩序

一旦社会形成固定的阶层,阶层间就会采取“门当户对”的婚姻选择方式,从而整个社会缺少流动性,社会底层的上升渠道堵塞,社会公平与社会道德沦丧,阶层之间的差距呈扩大化,对社会的稳定发展极为不利。社会阶层“门当户对”行为的削弱取决于这几方面:一是政府当局的反腐败行动,二是市场分配资源机制的真正建立以消除关系网,三是独立且有自治能力的一些合法社会民间组织的存在,四是新时代社会道德与秩序的重新建构。

(三)对家庭创业的政策资助与金融创新

1.减少行政审批环节。类似于上海自贸区的建立,就削弱了很多行政审批程序,激活了企业以及家庭创业者的活力。

2.市场配置资源机制的建立。只有用市场配置资源的机制代替关系网式的配置资源模式,才能建立起家庭创业者的真正创业土壤。

3.社会风气的好转以及企业家精神的培育。当今中国经济增速的萎靡也与企业家精神的极为缺失有关联,公平与依法而治的社会风气是真正培育企业家精神的基石。

4.扶持以及创业信贷市场的建立。各级社区组织、银监部门与金融机构建立区银合作,扶助家庭创业,从而大力推动当地经济与社会的发展。在未来,建立更为规范、更有效率的创业信贷市场,是支持家庭创业者进行创业最务实的金融创新。

[1]吴琳琳.股民人均亏损3万多元 ,半数股民认为炒股“很丢人”[N].中国青年报,2015-12-01.

[2]阎波.信息外溢性,信息成本与中小投资者行为分析[J].经济与管理 ,2012(10):47-51.

[3]王森.家庭财产 ,收入结构与家庭幸福度研究[J].湖北社会科学,2013(5):43-46.

[4]李飞.中国城市家庭婚姻调查报告[J].读者 ,2014(18):58.

[5]林毅夫.解读中国经济[M].北京:北京大学出版社,2013:53-85.

[6]蒋志华,谷峰.基于基尼系数分析的中国居民收入分配差距研究[J].中国统计,2014(7):44-47.

[7]菲利普・阿格因,彼得・豪伊特.增长经济学[M].北京:中国人民大学出版社,2011:111-115.

[8]朱海就.市场的本质:人类行为的视角与方法[M].上海:上海人民出版社,2015.

(责任编辑:张 蕾)

Analysis on the Social Instability Effect under the Concept of Family Financial Management

YAN Bo

(Collaborative Innovation Center,Jiangxi University of Technology,Nanchang,Jiangxi,330098,China)

The Family financial management will produce certain effect on the family itself and the social stability. The negative information spillover in the securities investment market is a sign of lack of good system design,which will lead to the loss of family stock investment.In this paper,the distribution of information spillover bonus of small and medium-sized family investors in 2013-2015 has been analyzed,and it is found that the families have to face the effect of the happiness erosion caused by stock investment.In addition,every urban family is facing the huge pressure of buying a house which forces the children to find“Equal”partners,and there is an internal conflict between the family’s venture capital and economic system as well as economic growth.

family financial management;entrepreneur;information cost;economic growth

F832.5

A

1004-342(2016)04-38-08

2016-05-10

阎 波(1979-),男,江西科技学院协同创新中心研究员,金融学博士。