上市银行经营情况分析研究

2016-09-12□姜丹

□姜 丹

上市银行经营情况分析研究

□姜丹

从境内资本市场16家上市银行2010~2015年年报披露数据分析,至2015年,上市银行一方面资产、负债增速放缓,另一方面资产质量恶化,不良贷款率上升,导致盈利能力有所下降。商业银行要提升盈利能力和价值创造能力,需要加强资产负债管理,严格管控资产质量,大力加强业务创新,着力拓展盈利来源,切实落实国家政策。

2010年,随着农业银行和光大银行登录A股,境内资本市场上市银行达到16家。至2016年中,其间资本市场再未对银行敞开大门。这六年,也是中国银行业无限辉煌的六年,银行业以史无前例的扩张速度和盈利增速吸引了舆论的高度关注,在其后历经互联网金融的强烈冲击、实体经济的增速放缓,并进而导致传统行业格局日渐变化、盈利能力日趋分化、资产质量日益恶化。笔者以上市银行2010~2015年年报数据为依据,对上市银行经营情况进行分析研究,以期得到相关启示。

一、业务规模分析

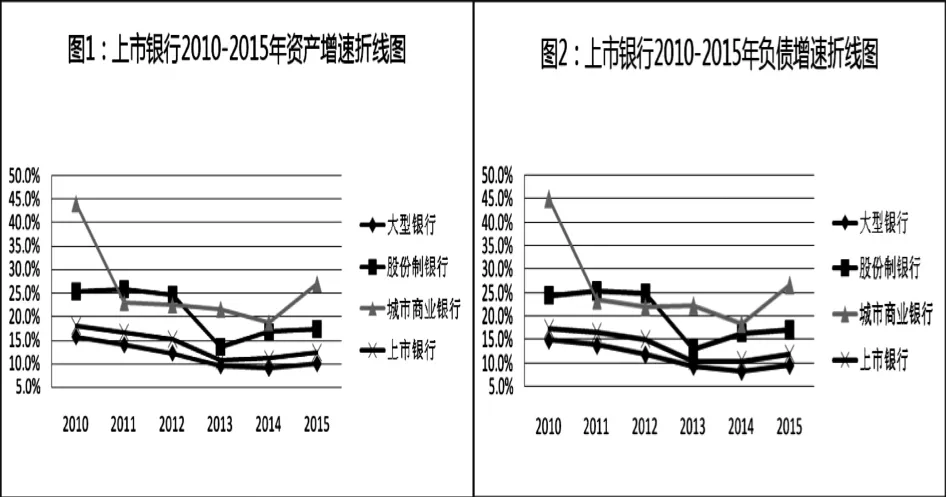

(一)资产、负债业务增长较快,但近年来增速放缓。从2010年末的63.8万亿,到2015年末的118.8万亿,上市银行资产年复合增长率达13.2%;从2010年末的60.1万亿,到2015年末的110.1万亿,上市银行负债年复合增长率达12.9%。从2010年至2015年的增速来看,则呈现放缓的趋势,上市银行资产增速从18.1%降至12.4%、负债增速从17.3%降至12.0%。图1、图2列示了2010~2015年上市银行资产、负债增速走势:

从图1、图2来看,上市银行资产、负债增速大致呈现“由高转低再企稳回升”的态势,最高值出现在2010年,其后持续下降至2014年达到最低,到2015年有所企稳回升。

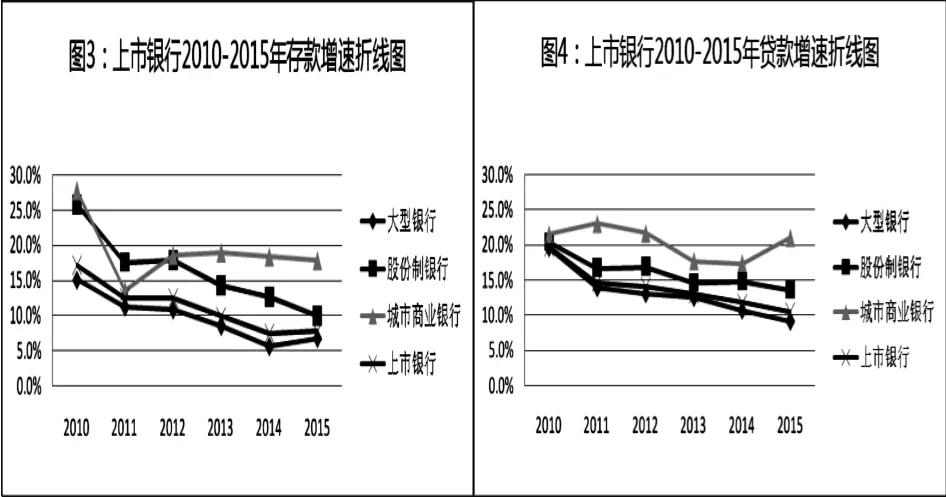

(二)存款、贷款业务增速放缓、占比下降。吸收存款、发放贷款是商业银行的传统业务,也是商业银行曾经的“生命线”,更是商业银行高额盈利的源头。近年来,随着互联网金融等新兴资金运用模式的冲击,商业银行的存、贷款业务呈现增速放缓、占比下降的态势。图3、图4列示了2010~2015年上市银行存款、贷款增速走势:

从图3、图4来看,上市银行存款、贷款增速呈现“由高转低”的态势,增速持续向下的走势较为明显,存款的波动性大于贷款,表明其受到的冲击更为强烈。

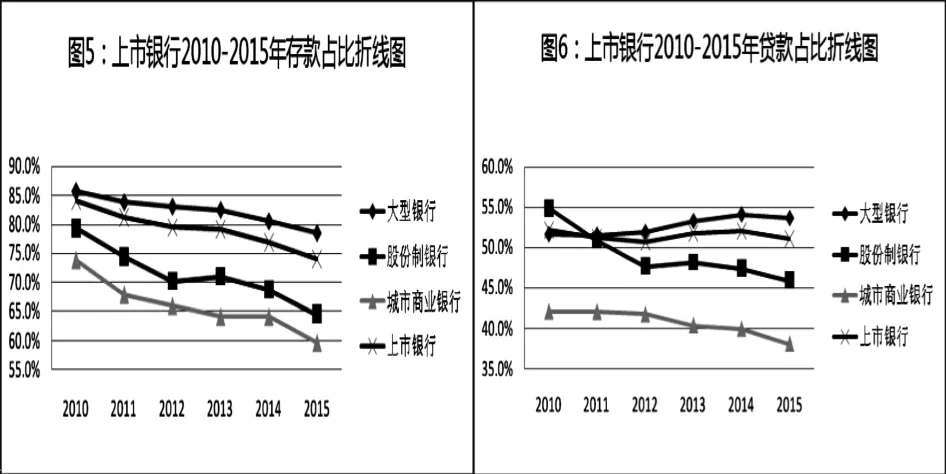

图5、图6列示了2010~2015年上市银行存款占比、贷款占比走势:

从图5、图6来看,上市银行存款占比下降趋势较为明显,贷款占比则根据银行类型有所不同。总的来看,大型银行业务较为稳定,股份制银行和城商行下降较快。

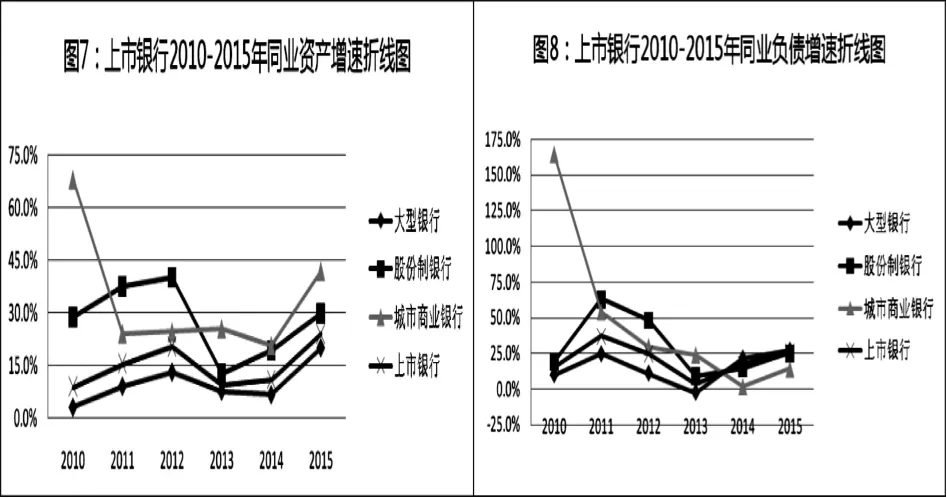

(三)同业资产、同业负债发展迅速。部分银行,尤其是部分股份制银行和城商行传统存贷款业务增长受到了限制,为保持规模的发展、抵抗盈利收缩、降低资本耗用,将发展方向转移到了同业业务。图7、图8列示了2010~2015年上市银行同业资产、同业负债增速走势:

从图7、图8来看,由于同业业务的可操作性相对于存、贷款业务而言更加灵活,上市银行可以根据各自的发展战略进行调整,因而同业业务在各家银行之间的发展并不均衡。

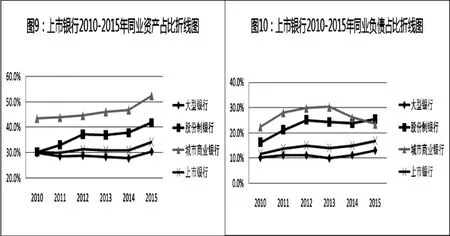

图9、图10列示了2010~2015年上市银行同业资产、同业负债占比走势:

从图9、图10来看,上市银行同业业务的高速发展带来了占比的显著提升,其中同业资产占比呈持续上升、同业负债占比呈波动上升态势。

二、资产质量分析

从宏观经济周期角度来观察,自2013年以来,随着中国经济步入新常态,经济结构面临转型和升级,经济增速呈现波动下行趋势,银行业坏账风险不断显现,资产质量持续恶化,与净利润增速下滑相反的,是上市银行不良贷款率的持续上升。

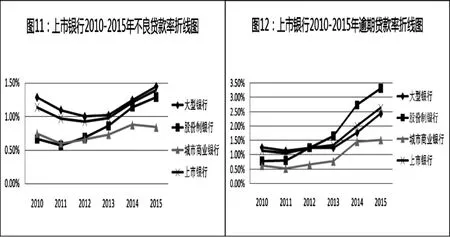

图11、图12列示了2010~2015年上市银行不良贷款率、逾期贷款率指标走势:

从图11、图12来看,上市银行不良贷款率和逾期贷款率近5年来呈现了“先下降再上升”的发展趋势,2012~2013年是低点,2015年达到最高。从不良贷款率来看,大型银行不良率最高,股份制其次,城商行最低;从逾期贷款率来看,股份制银行最高,大型银行其次,城商行最低。

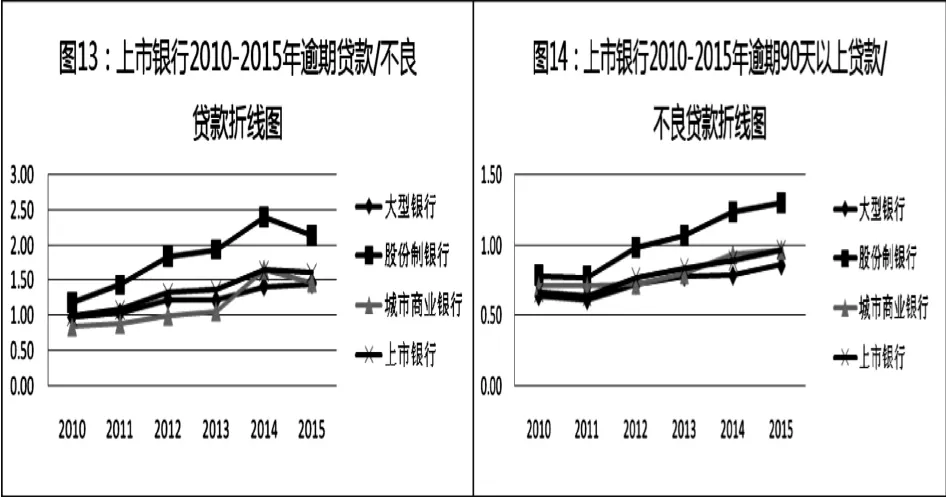

相比贷款五级分类,贷款的逾期情况能够较为真实的反映出商业银行的贷款质量。图13、图14列示了2010~2015年上市银行逾期贷款/不良贷款、逾期90天以上贷款/不良贷款指标走势:

从图13、图14来看,上市银行“逾期贷款/不良贷款”指标2010~2014年基本上是上升的,至2015年末有所企稳,股份制银行和城商行甚至略有下降;但上市银行“逾期90天以上贷款/不良贷款”指标则是持续上升,表明上市银行逾期贷款的期限在增加。总的来看,股份制银行上述两项指标较高,表明其资产质量恶化更甚于其他上市银行,不良贷款的反映较为不真实。

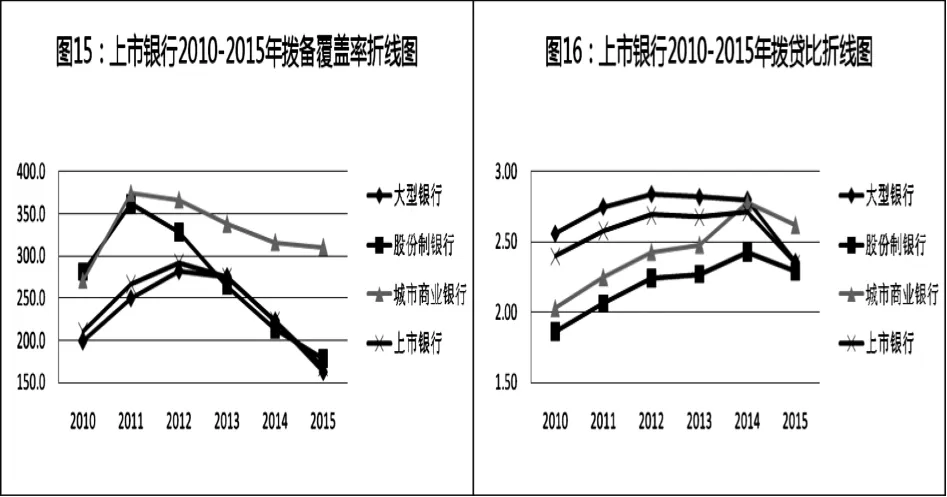

受到不良贷款持续“双升”的影响,除个别银行外,上市银行拨备覆盖率指标下降较为明显。图15、图16列示了2010~2015年上市银行拨备覆盖率、拨贷比指标走势:

从图15、图16来看,上市银行拨备覆盖率指标与不良贷款率指标呈反向相关关系,在不良率的低点,上市银行拨备覆盖率最高,随着不良贷款率的持续上升,拨备覆盖率持续下降,至2015年,大型银行接近150%的监管红线;股份制银行也从281.3%高位下降至177.7%,只有城商行因为较低的不良率和较高的盈利能力,保证了其拨备覆盖率指标不降反升,从 271.5%上升至311.1%。

三、盈利能力分析

商业银行近年来告别了盈利高速增长的时代,盈利能力有所下降,但盈利来源呈多元化趋势;伴随规模的快速扩张,资产收益率水平持续下降,息差利差收窄明显。

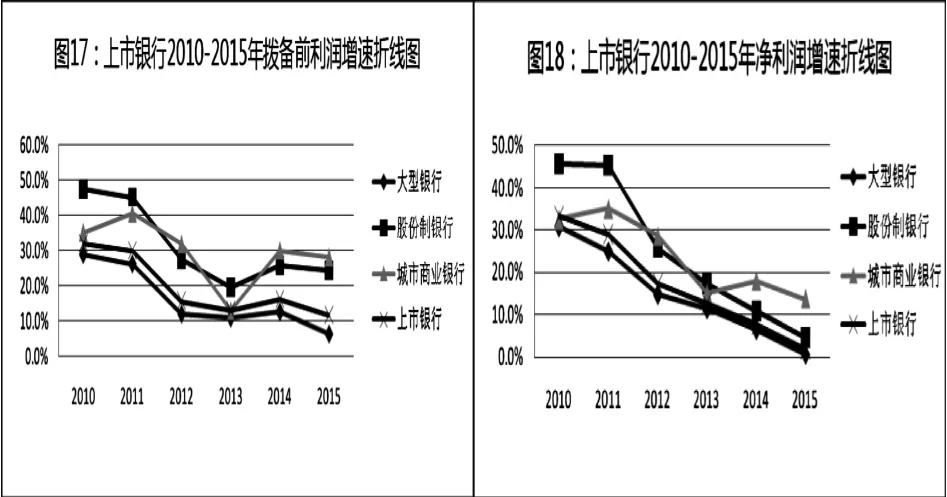

(一)净利润增速持续下降。作为顺周期行业的代表,在经济增速下行、利率市场化持续推进、互联网金融快速发展、央行多次降息降准等大背景下,上市银行面临的盈利压力日益增大。图17、图18列示了2010~2015年上市银行拨备前利润、净利润增速走势:

从图17、图18来看,上市银行利润指标下滑明显,拨备前利润增速从32.1%下降到11.8%,为抵御资产质量恶化风险,拨备计提增加,净利润增速从33.3%下降到1.9%。

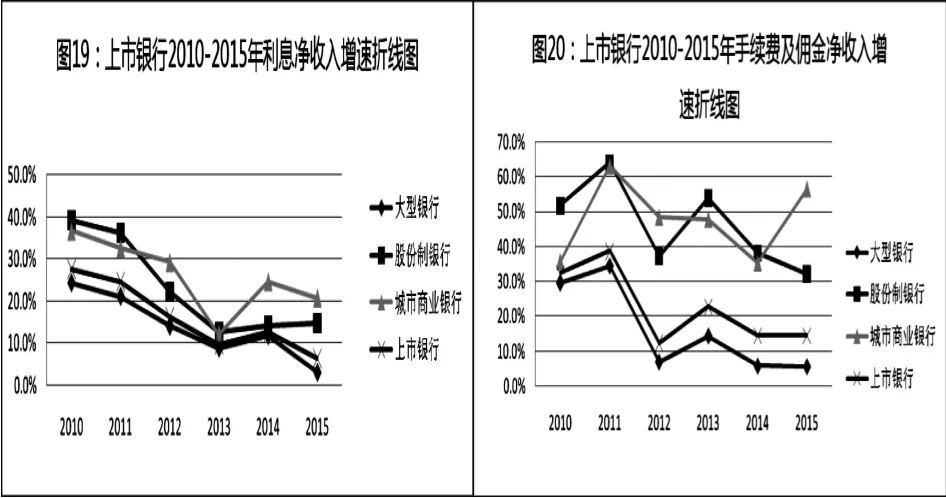

(二)盈利来源多元化,中间业务收入占比提升。面对盈利压力,上市银行纷纷求变,逐步增大非利息收入特别是中间业务的收入比重,着力提升资管业务、投行业务以及其他一些服务性业务的占比,来弥补利息净收入下滑的影响。图19、图20列示了2010~2015年上市银行利息净收入、手续费及佣金净收入增速走势:

从图19、图20来看,上市银行盈利模式转型效果凸显,手续费及佣金收入增速快于利息净收入增速,且在利息净收入增速下降的同时,部分银行手续费及佣金收入增速波动上升。

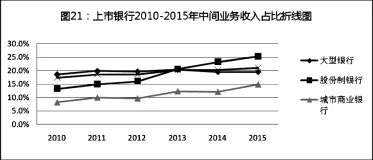

图21列示了2010~2015年上市银行中间业务收入占比指标走势:

从图21可以看出,除大型银行外,股份制银行和城商行中间业务收入占比呈上升态势,其中股份制银行在2013年即超过大型银行,至2015年末达25.4%,城商行也从8.2%上升至14.9%。

(三)资产收益率指标下降。资产收益率指标反映了商业银行使用资源的效益和效率,是体现其经营效益和管理水平的重要综合性指标,为净利润与资产平均余额的比值,受盈利资产的收益结构、非生息资产占比、利息及经营支出高低、资产质量、中间业务收入、税负高低等因素影响。受多重因素影响,上市银行资产收益率指标呈波动下降趋势。总资产收益率指标,中信、平安、华夏银行已降至1%以下;净资产收益率指标,上市银行下降较快,均不超过19%,其中交行降至13.46%、中信、平安银行降至15%以下。

(四)息差利差收窄。受利率市场化改革和2012年以来人民银行持续降息政策以及存贷款利率浮动区间调整政策影响,虽然银行间存在一定的差异,但绝大部分上市银行净息差、净利差水平收窄较多或波动较大。在国内商业银行利息净收入占比较高的业务格局中,净息差直接影响着银行的盈利能力。上市银行息差利差水平与资产负债结构和利率定价水平存在较为密切的联系,大型银行上述两项影响因素稳定性较强,因而息差利差稳定性较好,部分股份制银行和城商行同业业务发展较快、利率定价水平较高,息差利差水平不降反升。

总的来看,上市公司息差利差业绩大多呈现负贡献态势,上市银行整体规模“以量补差”效应明显。上市银行,尤其是城商行资产、负债的高增速,在一定程度上填补了息差和利差收窄的影响。此外,受益于加大非标投资力度及同业负债成本率快速下降等因素,部分上市银行整体净息差在2015年有所企稳回升。利率市场化加速推进将进一步导致银行息差走势以及盈利能力出现分化。

四、结论及建议

通过上述各方面的分析,不难看出,在整体经济环境不容乐观的条件下,上市银行的经营受到了前所未有的压力,并且在关键指标上均有不同程度的体现。因此,商业银行要提升自身价值创造能力,需从以下方面进一步努力。

(一)加强资产负债管理。从整体业绩来看,生息资产规模的增长对上市银行净利润增长的贡献较大,因此,在降息周期内,上市银行资产规模的扩大仍将是长期趋势。但规模的扩张在各类银行间存在一定的差异,部分股份制银行和城商行规模扩张较快,利率较为市场化的同业存单成为不少银行首选的主动负债工具,上市银行的发展需要根据自身实际走差异化道路,加强资产负债主动管理,以保持和促进竞争力的提升。

(二)严格管控资产质量。从目前我国商业银行的情况看,信贷资产仍是最主要的资产,贷款仍是银行收益最主要的来源。因此,贷款质量的好坏与银行收益的高低有着最为密切的关系,它既会影响利息收入,又会影响呆坏账准备金计提,直接影响净利润的高低。随着上市银行的不良贷款和逾期贷款持续“双升”,严格控制资产质量风险,在传统方式之外寻求多种渠道处置不良资产,将成为银行业的“新常态”。

(三)大力加强业务创新。互联网金融、新技术的运用成为上市银行发展的新动力,部分上市银行将传统金融与大数据、云计算、移动互联网等元素结合,加快互联网金融建设,提高互联网化水平,大力推进网上银行、手机银行、微信银行及直销银行等互联网渠道的建设和升级,加强了客户黏性,提升了获客能力,赢得了较好收益。

(四)着力拓展盈利来源。日趋严格的风险资本监管和利率市场化的影响,意味着商业银行以贷款扩张为主、赚取净利差收益的“重资本”模式受到挑战,商业银行应当加速转向以中间业务增长为主、赚取手续费和佣金收入的“轻资本”模式,着力拓展盈利来源,积极提供综合化的金融服务。

(五)切实落实国家政策。在应对经济“新常态”的同时,上市银行围绕着国家战略,支持经济结构转型和产业升级,服务实体经济;积极履行社会责任,发展普惠金融和绿色金融业务,发放绿色信贷、绿色债券,发起绿色基金。随着普惠金融、绿色金融上升为国家战略,未来这些领域将得到更多的政策引导和激励,也将为银行业带来更多发展机遇。

[1]于研,魏文臻杰.银行利差与表外业务的内生性研究——基于中国上市商业银行2008-2013年的实证分析.国际金融研究[J],2015,(8).

[2]刘莉亚,李明辉,孙莎,杨金强.中国银行业净息差与非利息收入的关系研究.经济研究[J],2014,(7).

[3]赵轲轲.利率市场化改革与商业银行业务转型研究.郑州大学学报[J],2015,(11).

[4]中国银行业协会利率工作委员会.完全放开存款利率上限对商业银行的影响及应对.中国银行业[J],2015,(11).

[5]席波,吴永锋.利率市场化对商业银行净息差的影响.经济研究参考[J],2015,(9).

[6]冯静生.关于提升净息差管理水平的思考.北京金融评论[J],2015,(4).

[7]陈四清.新常态下的银行经营管理.中国金融[J],2015,(6).

(作者单位:江苏银行)