网络P2P背景下中外征信运用比较研究

2016-09-10陈宝贵

陈宝贵

【摘要】随着“互联网+”的不断运用,P2P贷款行业油然而生。自2007年美国的P2P网贷上线以来,在全球范围内互联网金融在形式、模式上便逐步完善和发展,对于经济的促进作用十分明显。在我国,投资主体参照国外成功经验,发展了P2P平台贷款,但是在征信的运用上和国外差距较大,造成了网络金融风险整体摊高,因此,文章以拍拍贷和zopa为例,在比较视角下进一步分析其风险控制层面的差异,以征信系统的差异性作为研究的基础,提出了优化风险管理的对策和建议。

【关键词】互联网 P2P网贷 征信 风险

一、前言

2005年Zopa成立上线,代表了P2P的开端,而我国的P2P网贷平台在两年后才被推向市场,2007年“拍拍贷”的上线标志着我国P2P网贷真正进入国人的视野。2011年以来,楼市、股市萎靡不振,使得百姓的投资收益率下滑,有吸引力的投资寥寥无几。在这样的背景下,P2P网络贷款凭借着便捷化、多样性、灵活度高的优点,成为了企业和个人争相追捧的金融渠道。但是,我国国内多数P2P平台的管理存在着暗箱操作,对于资金流向、利润率等都是内部操作,容易造成投资人和借贷人的风险事件,因此有必要针对这一现象进行研究,从风险、征信比较运用的角度进行分析,从而为规范P2P平台行为和网络金融发展提供有价值的经验和思路。

二、我国网络P2P的发展现状

我国网贷平台的逐利心理过高,同时宏观政策不够细化和清晰,导致互联网金融的发展陷入瓶颈,我国网贷平台发展十分迅速,用户数量、资金规模呈几何倍数增加,具体来看:

(一)发展历程

2007年,P2P平台正式在国内上线,借鉴了国外成功案例和经验,再加上国内中小企业和个人的需求较高,一经上线便成为了关注热点。

2008年~2011年,经历了初期的用户积累和摸索前行,P2P平台数增长至20家,成交额突破了5亿元,据不完全统计,有效投资人达到1.5万人,借款人以十万计。

2015年,在风险事件频发的背景下,P2P平台的发展速度同比增长放缓,很多平台停止了业务,总体上线平台在2200家左右,成交额为1300亿元,而有效投资人超过280万人,借款人达到720万。

(二)发展现状

P2P网贷平台自2007年上线以来,凭借多方面的优势受到了用户的追捧,因此资金规模、用户数量呈现井喷之势。研究表明,2014年国内P2P平台数量达到了3000家之多,年增长幅度达到了34%。据第一网贷平台数据统计,2016年1月份,全国P2P交易规模达到1430亿元,同比增长150%,可见发展的势头十分迅猛。如下表(表1)所示,网贷投资人数更是从2010年的0.3万人激增至2015年的1350万人。

三、拍拍贷和zopa的征信运用比较研究

拍拍贷和zopa作为国内外较为成功的P2P平台在征信运用上差异性较大,直接作用于风险控制方面,具体如下:

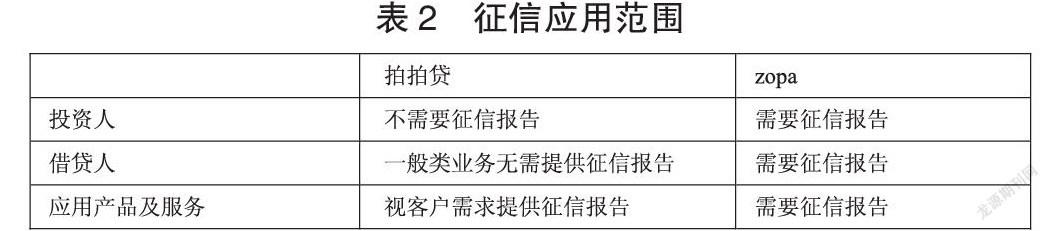

(一)应用范围

拍拍贷和zopa的征信应用范围如下表(表2)所示,拍拍贷是根据主诉要求进行征信报告的供给,而zopa的征信报告贯穿于整体的业务流程之中。

(二)使用权限

拍拍贷和zopa的征信使用权限差异性较大,因为我国和资本主义国家金融体系差异很大,而拍拍贷作为民间资本平台并不具备使用中国人民征信系统的权限,而zopa则正好相反,其能够直接使用国家金融征信系统,同时具有传统金融的身份和权限。

(三)风控深度

在风险控制上,因为zopa的征信使用权限较高,因此其信用评级和评分直接关联到征信系统之中,能够即时获取客户信用记录,如车贷、房贷、信用卡等,而拍拍贷在缺乏征信信息的情况下只能够根据客户所提供的信息进行风险控制,比较之下差距很大。

四、比较视角下存在的问题

随着P2P网贷平台如同春笋一样的发展,“赚快钱”让这个行业形成了大量的泡沫,主要是因为征信的运用浮于表面,造成了风险摊高,比较之下和国外的成功案例相差较大,具体如下:

(一)法律法规缺失

P2P借贷网站是近几年来兴起的民间借贷模式。针对民间借贷的管理一直处于《若干意见》和建议的层面,没有形成明确的规定,大多数国内平台为了减低成本并没有应用征信来降低风险,结果很多人抓住P2P平台的法律漏洞,进行非法集资和诈骗跑路,曾经轰动一时的宜租宝,就是在骗取投资者的信用后,卷走170亿元然后跑路。这些都是缘于法律的漏洞,造成行业名声被损坏和市场失控。

(二)风险控制不足

相较于欧美发达国家的完整而完善的个人征信体系,我国信用体系的建立仍处于起步阶段。拥有一套完备的个人征信体系之后,可以通过数据的分布,来公平而客观地评价企业及个人的信用记录,从而降低坏账风险,保障借贷体系平稳健康发展。而目前我国的个人征信系统尚存在诸多问题,这就给金融诈骗提供了可乘之机。

(三)平台监管错位

从2014年开始至今,被查处的问题P2P网贷平台近百家,数据庞大,千万投资者的资金被卷跑,越来越多的需求者对平台的专业性和安全性表示怀疑和不信任。这些类似事件的背后反映出了行业无监管等重要问题。虽然国家明确表示,准入的平台不得提供担保和非法集资业务,但暂时没有形成法律条文,即使出现问题,也无法从法律的角度进行制裁。

五、国外P2P平台的征信运用对于我国的借鉴

借鉴上述分析,通过拍拍贷和zopa的比较能够发现,我们的征信运用有着很大的缺失,同时还存在机构和政策监管方式的不足。所以,我们首先应该借鉴国外信用系统和网络监管规定,从而完善法律法规。其次,我们还要学习国外征信的运用方式,并强制性应用于P2P风控之中,令信息更为透明,保证投资者和借贷人的信用评分更为客观。最后,提高互联网金融的准入的门槛,国家应确保准入门槛资金、技术、业务的标准化。只要未达到标准化的平台就一律不给予支持,防止浑水摸鱼的诈骗平台出现。

参考文献

[1]张榉成.用“大数据”化解P2P征信问题[J].银行家,2015(10).

[2]张妙玲.构建我国P2P征信模式及对模式的SWOT分析[J].金融经济:理论版,2015(3)

[3]刘思平.个人征信与P2P网贷发展[J].金融博览,2015(3).

[4]姚东.P2P的征信围城[J].中国金融家,2015(4).