P2P全方位风险管控模式初探

2016-11-14斯瑾慧

斯瑾慧

摘要: P2P网贷对金融服务领域的发展和补充,从萌芽开始就备受大众关注。但随之进入中国的近几年,问题平台层出不穷,归根到底是未建立起完整的自上而下全方位的制度规范及风险管控体系。本文试从问题平台出现的原因进行分析,从行业上下层面、内外角度多方面探索遏止风险频发的管制模式,希望对未来行业的发展起一定借鉴作用。

Abstract: The development and supplement of P2P net loan to the financial services, from the beginning has been concerned by the public. But with it entering into China in recent years, an endless stream of problems emerge, and in the final analysis,the reason is not to establish a completely top-down and overall system as well as risk management and control system. This paper tries to analyze the reasons of the problems of the platform from above and below the industry, internal and external perspectives to explore control model to curb the frequent risks, hoping to play a certain reference role for the future development of the industry.

关键词: P2P风险管控;P2P网贷;金融服务

Key words: P2P risk management and control;P2P net loan;financial services

中图分类号:F832 文献标识码:A 文章编号:1006-4311(2016)29-0071-02

0 引言

P2P(Peer-to-Peer lending)是指个人通过有资质的第三方互联网平台作为中介,进行资金借贷双方的匹配,借款人发放借款标,投资人进行竞标向借款人放贷的行为。它针对个人和小微企业实现融资,补充了传统银行体系的短板,以网络技术为支撑,大数据、云计算为基础,实现个体间的信息交流、资源共享和优化配置以及资金的流动,体现了普惠金融的意义,是互联网思想在金融学领域的一种拓展和创新。

1 发展现状及主因分析

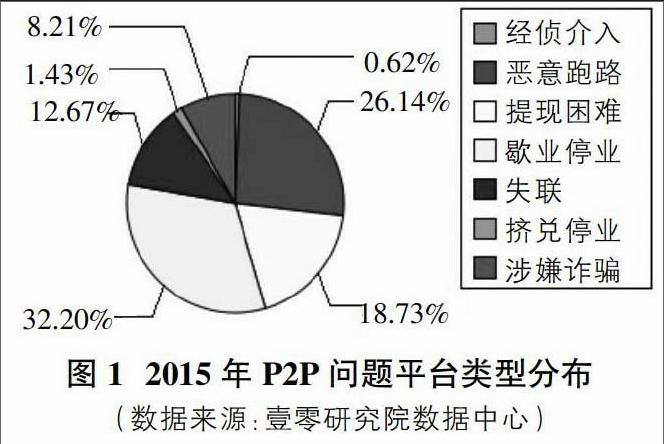

P2P自2007年开始进入中国,截至2015年底,全国P2P网贷平台已达到4948家,累计投资总额超过了9750亿元,网贷行业待收余额4005.43亿元左右,参与人数近千万人,其中活跃借款人和投资人分别在280万和720万人左右。但与此同时,部分平台违规、逾期甚至倒闭的负面消息却不时传出。据中国互联网数据中心统计,截至2015年底,问题平台累计共1733家(不含港澳台地区)。其中,仅2015年就出现了868家(问题平台类型分布如图1所示)。尤其2015年底的e租宝事件,上线不到2年,存在大量虚拟标的、自融等恶劣行为,爆发时超过700亿元的待收余额,给广大投资者的经济利益和投资信心都造成了沉重打击。P2P行业频繁爆雷、风险重重,主要原因是这个新兴行业从萌芽到兴盛一直未建立起完整的自上而下全方位的制度规范及风险管控体系,从而造成了以下一系列的问题:

1.1 行业定位不明确,准入门槛低 国外成熟的P2P运营模式,都将P2P行业定位为单纯的中介,不管理资金、不承担坏账风险,仅提供信息发布与披露,资金循环涉及的所有环节如风险评估等均由贷款人和配套机构以完善的社会信用体制和自律性为支撑配合完成。而我国P2P行业兴盛之初却没有摆正自身的定位,早期成立的平台集审核、风控、融资、管理于一体,资金从投资人到借款人再回到投资人的中间所有工作均由平台包揽,甚至当借款人无法回款时,平台还要先垫付逾期资金,无形中增加了平台运营风险。并且,我国P2P行业处在监管为零的状态,无法规参照,无准入门槛,不设注册资金额度,不进行验资审查,平台运营者因违规违法付出代价极小,这种劣币驱逐良币的“柠檬市场效应”导致整个行业水平良莠不齐。

1.2 信息披露不透明 P2P行业是一个信息不完全透明的市场,信息披露者的披露偏好特性往往会粉饰或隐匿部分真实信息。由于互联网产业的繁荣,传统民间借贷由线下转移至线上,范围也从小地区的几个人扩展成区域性的成千上万人,网络本就有虚拟和隐蔽的特征,个人信用体系缺失,投资人无法评判平台和借款人的信用状况,追踪线上交易各环节的资金流向,仅凭经验和平台公布的信息做出判断,并承受巨大风险将资金能否收回的全部希望寄托于平台和借款人。那么,如果平台运营者刻意粉饰欺瞒投资人,或借款人信用差、无担保、抵押标的状态不明,恶意逾期等问题没被及时披露,那么等待投资者的将是灭顶之灾。

1.3 平台投资模式混乱 网贷平台爆雷重灾区在超短期产品和杠杆风险产品,这些产品被作为平台营销手段因期限短回报高吸引大量投资者。但有可能只是虚拟交易,无抵押担保,甚至是平台自融,还有些给出的收益已经远远偏离价值规律影响下市场平均收益。资金巨额进入的虚假繁荣一方面误导了出借人,另一方面增加了平台“卷款跑路”的风险。还有些产品即使有抵押标的,但抵押物反复循环抵押、拆分抵押,不断做大平台资金待收总额,给投资者以实力雄厚的假象,但只要资金循环的一个环节出现问题,就会影响整个资金链。

1.4 资金托管形式化 P2P作为小额信贷业的桥梁和纽带,绝缘于资金管理是十分必要的。2014年4月银监会公开发布的借贷创新发展与监管的四条红线明确平台本身不得提供担保、不得搞资金池,从法规的角度确定了P2P信贷资金必须进行第三方托管。但事实上,目前各上线平台官网对用户承诺的“资金第三方托管”等口号存在诸多失实、欺诈之处,投资者的资金并未从P2P平台脱离。据统计,截至2015年底,共80家平台与银行签订了存托管协议,签约率不到平台总数的3%,又仅有10家进入实际操作层面,且托管业务大部分是保管风险备付金,风险备付金是网贷平台依据借款人的信用级别、借贷金额按一定比例提取风险保证金,即坏账准备。坏账准备提取标准一般只占网贷平台累计待收总额的千分之三左右,绝大部分资金的托管流于形式化。平台对绝大部分资金的使用和流向具有绝对控制权,其风险可想而知。

2 全方位风险管控模式构建

我国P2P网贷平台经过近7年无监管的野蛮发展,无序竞争、信用缺失问题严重,监管层无据可依、投资者怨声载道,使得本可以欣欣向荣的行业危机重重。因此,建立完整、有效的风险管控体系是淘汰不良平台,改善网贷金融秩序最当务之急的手段。根据目前互联网金融的特点,整个框架体系应从内外两方面优化管理、规避风险,需要从监管层到平台执行者、从投资人到借款人、从线上运营到线下流转都树立起全面的风险管理理念和自律防范意识。

2.1 设计与制定行业完整法律法规体系 针对P2P行业的乱象横生,政府已经着手开始处理与肃清,但如果没有正确有效的法律规范予以界定,则犯罪行为的惩罚力度和违法成本低廉,仍不足以遏止违规现象的频发。因此,政府相关部门需要对P2P行业的法律定位、经营模式和组织结构等从法律层面进行详细规定,对行业从筹划审批到正式运营再到清算处理等各环节均从法律角度制定完整的执行细则,并在行业法律和现有法律中做好协调安排,保证P2P行业的正常权利义务的实施,也对行业频发的犯罪行为,依法加强追查力度和惩罚措施,增加违法成本,保留对犯罪者终身追溯和权利制约的方式,最终达到降低行业犯罪率的目的。

2.2 行业外部创建监管体系完善征信系统 P2P行业从萌芽之初,监管体系就处于缺失状态。因其属于新兴的互联网与金融行业交叉融合的产物,因而,中国人民银行、银监局及网络监管部门等单一化系统只能就P2P网贷平台运营的某一或某几方面行使管理职责,这就不可避免地造成了一些“三不管”的真空地带。鉴于P2P行业的快捷性、特殊性,比一般金融行业的风险更大的联动性与放大性,可以建立起由央行主导,联合银监会、证监会、保监会、工商部、工信部等相关职能岗位联合的监管委员会进行协作监管,各职能岗位根据网贷行业不同的风险管理目标,行使包括风险预测、信用评估、行业规划,违规处置等职责,加强联动、及时预警,确保行业有序稳定的发展。

除此之外,我国信用评价体系目前尚不完善,没有个人信用的征集、评价和追踪体系,公民个人只要录入相应的身份证、学历证明等信息就可以自行通过信用审核,信用征集的资料无法实现互通,无法向普通民众公开,具有相当程度的信息不对称性,这就给一些违法人员提供了可乘之机。因此,需要在国家网络信息层面建立第三方信用认证机构,通过开发认证设备,制定一系列技术标准,认证模式,形成一整条可靠的信用链条,营造安全可信的网络信用空间。

2.3 行业内部提高管理水平健全管理机制 对于任何企业而言,管理者是企业的灵魂,领导者的素质和思想对整个企业的发展都起着决定性的作用,从根本上框定了整个企业管理层次的高度和广度。因此,P2P行业的管理者要履行风险监控的责任,必须具备专业的系统风险管理理念,用科学的风险应对策略,引导企业风险的走向,构建完备的风险管理系统。同时,风险管理也是行业内外利益相关者全员参与的工程,管理者要从行业特色、管理目标、风险定位、管理模式等各要素综合考虑,建造并及时调整平台完整的的组织架构,通过组织体系中的上行下达,有效沟通将风险管理概念由上而下,由内而外的传递,最终成为利益相关者深入理解的职业态度和习惯,使利益相关者能更敏锐的感知风险、分析风险、预警风险,防范风险,将风险控制或消除在萌芽阶段。

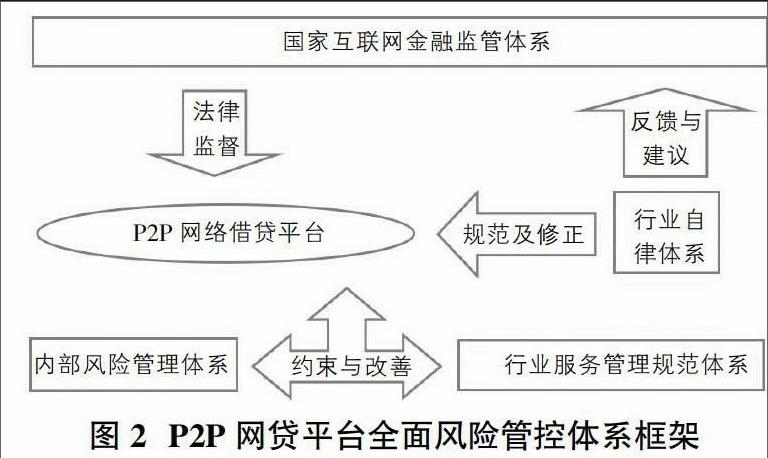

一个理想的全面风险管理体系应站在全局的角度去识别风险、度量风险和管理风险。综上所述,只有自上而下将外部监督与内部管理相应结合才能形成完整全面的风险管控体系。在此基础上建立的全面风险管控体系如图2。

3 结论

我国P2P网贷行业尚处于起步阶段,宏观环境与这一新兴行业还有很多尚待兼容,适应的方面。因而,无论从外部监管还是行业自身的整合改良都需要一个循序渐进的过程。但无论未来行业道路的走向如何,P2P网络借贷等互联网金融行业作为银行担保等金融行业的补充,被用来解决中小企业和个人融资及促进民间金融的崛起,服务实体经济,优化金融资源配置的作用不容小觑。这种金融中介模式在不断实现全方位风险管控,加强风险预警,完善全面风险管理框架和服务水平后,必将以其独特灵活的资金配置方式在金融服务领域占得一席之地,大放异彩。

参考文献:

[1]莫易娴.传统金融与互联网金融的竞争与合作[J].财会月刊,2014(14).

[2]林莉萍.基于互联网金融P2P模式的道德风险分析[J]经营管理者,2014(26).

[3]张宏.美国P2P网贷平台的法律规范及对中国的启示——以美国Prosper网站为例[J].财经界(学术版),2013(20).