晚清江南制造局的财务奏销与管理

2016-09-08魏文享

魏文享

(华中师范大学 中国近代史研究所, 湖北 武汉 430079)

晚清江南制造局的财务奏销与管理

魏文享

(华中师范大学 中国近代史研究所, 湖北 武汉 430079)

江南制造局是制造新式枪炮的洋务企业,但其奏销和管理却是在传统模式基础上建立起来的。在经历从开单奏销到造册奏销、经费立案的变化后,制造局试图从内部加强成本和财务监控,但因为政治权力格局及洋务企业分割而治的影响,财务奏销领款有方,但监察无力。四柱清册在技术上也难以应对复杂多变的洋务事务。在制造局内部,采买管理、库房管理和薪酬管理为其主要漏洞。缺乏与人事控制相应的财务管理制度,使制造局的经费运用效率极低,成本核算难以反向控制。

晚清; 江南制造局; 奏销; 管理

引言

1868年(同治七年)9月15日,上海高昌庙江南制造局船坞。江南局自造的“恬吉”(后改为惠吉)号轮船鸣笛起航。在围观军民之瞩目下,由吴淞口入海,绕舟山群岛返回,遇逆浪而平稳无险,军民“无不欣喜”。因沪上原有轮船数只均系购自西洋,“兹此船乃本国始初自造也”①。9月28日,“恬吉”号驶南京,两江总督曾国藩登轮试航,晚归于日记中记:“中国初造第一号轮船,而速且稳如此,殊可喜也。”②此时江南制造局成立方三年,即能自制轮船,在国在民,堪为练兵制器之大成。朝野上下,充满期待,曾国藩、李鸿章等督抚干臣也为此后的造船计划绘好蓝图③。

不数年,江南制造局陆续建造了“操江”号、“测海”号、“威靖”号、“海安号”、“驭远号”机动兵船,初步成军。每轮试航,辄引关注。1872年5月24日,“海安”号试航时,《申报》报道:中外士女观者如云,并大赞制造局制器之能,“督理局务者能以所事为事,招匠必择其善,购物必求其精”,“制造之法不几可日进于泰西诸国也哉”④。评论虽有夸张,然从无到有,从外购到自制,制造局在造船技术上的确取得长足进步。

但价格却是自制轮船的硬伤。据测算,江南厂所造木质机轮船只平均造价在8至11万余两,而同级机轮外购价格则要低很多。“海安号”、“驭远号”工料价值更高达30余万两白银,远超外购价格⑤。福州船政局所造铁甲船平均造价亦在30余万两⑥。缘此,朝臣造船靡费论起。1867年,闽浙总督吴棠在接替左宗棠后,称“船政未必成,虽成亦何益”⑦。1871年,内阁大学士宋晋再次发难,称江南、福州两局“以有用之帑金,为可缓可无之经费”,要求停办船局⑧。如从练兵制器自强的初衷而言,单纯从经济角度的评判显然过于短视。但是,经费问题及成本控制,不仅影响到朝廷的财政,也关系到制造局的持续发展。朝臣非难,并非是捕风捉影,确为福州船政局和江南制造局共同面临的财政危机。

李鸿章等主持江南制造局者,也知道控制成本的重要性。在制造局内,也设立重重监督,但始终无法禁绝浪费公帑的情况。学界早期在批评洋务企业之弊端之时,将虚耗公帑视为其缺陷之一,分析其根源在于封建性,如官员专权、人浮于事、虚糜公帑及管理混乱等等。但洋务运动系在旧制度中办新企业,在以练兵制器为先的主旨引导下,坚船利炮为代表的产品才是直接目标。至于企业的经营与管理方式,此时尚缺乏预先的设计。现代公司和会计的理念虽得有识之士关注,却还没有在官办企业中走向应用。在这种情况下,以后见之明批评江南制造局所存在的封建现象较为容易,但其财务漏卮究竟何在,还需要从其奏销及财务会计运行体制中加以检讨⑨。本文拟从财务、制度与人事关系的角度,对晚清江南制造局的财务奏销与内部管理情况进行讨论,以了解旧制度与新企业所存在的冲突与矛盾。

一、江南制造局之收入及奏销清册之“实用实销”

江南制造局由时任江苏巡抚李鸿章于1865年在上海创办,初定名为“江南制造总局”。以总局称,因其规模品类齐全,不仅造船,且制造兵器,还生产“制器之器”。制造局的基础,是1865年5月在上海虹口购买的美商旗记铁厂(Thos. Hunt&Co.)及丁日昌、韩殿甲分别主管之炮局。三厂合并,设立总局。曾国藩原派容闳出洋购回的机器也归并局内,设备得到补充更新。9月,江南制造总局正式得到清廷批准。李鸿章考虑场地空间及生产安全,于1867年将之由虹口移至高昌庙。到甲午战争之时,制造局建起锅炉厂、机器厂、轮船厂、熟铁厂、制枪厂、汽锤厂、炮弹厂、黑火药厂、枪子厂、栗色火药厂、无烟药厂、炼钢厂等十余生产厂,占地面积扩展至千余亩。所产军工产品包括轮船、枪械、弹药等,更有制器之器的机器厂及钢铁厂,成为名副其实的制造总局。

江南制造局之费用由两江总督专折向朝廷奏报,而制造局之具体管理者总办、会办及提调诸职掌者,须事先将财务上报总督,由总督加以核定,再呈报户、工二部。在1875年10月19日的首次奏销中,李鸿章依总办冯焌光呈报上奏:“频年用款渐巨,积牍亟应清厘。计自同治六年五月动支洋税之日起,截至十二年十二月底止,共收江海关二成银二百八十八万四千四百九十七两九钱八分九厘四

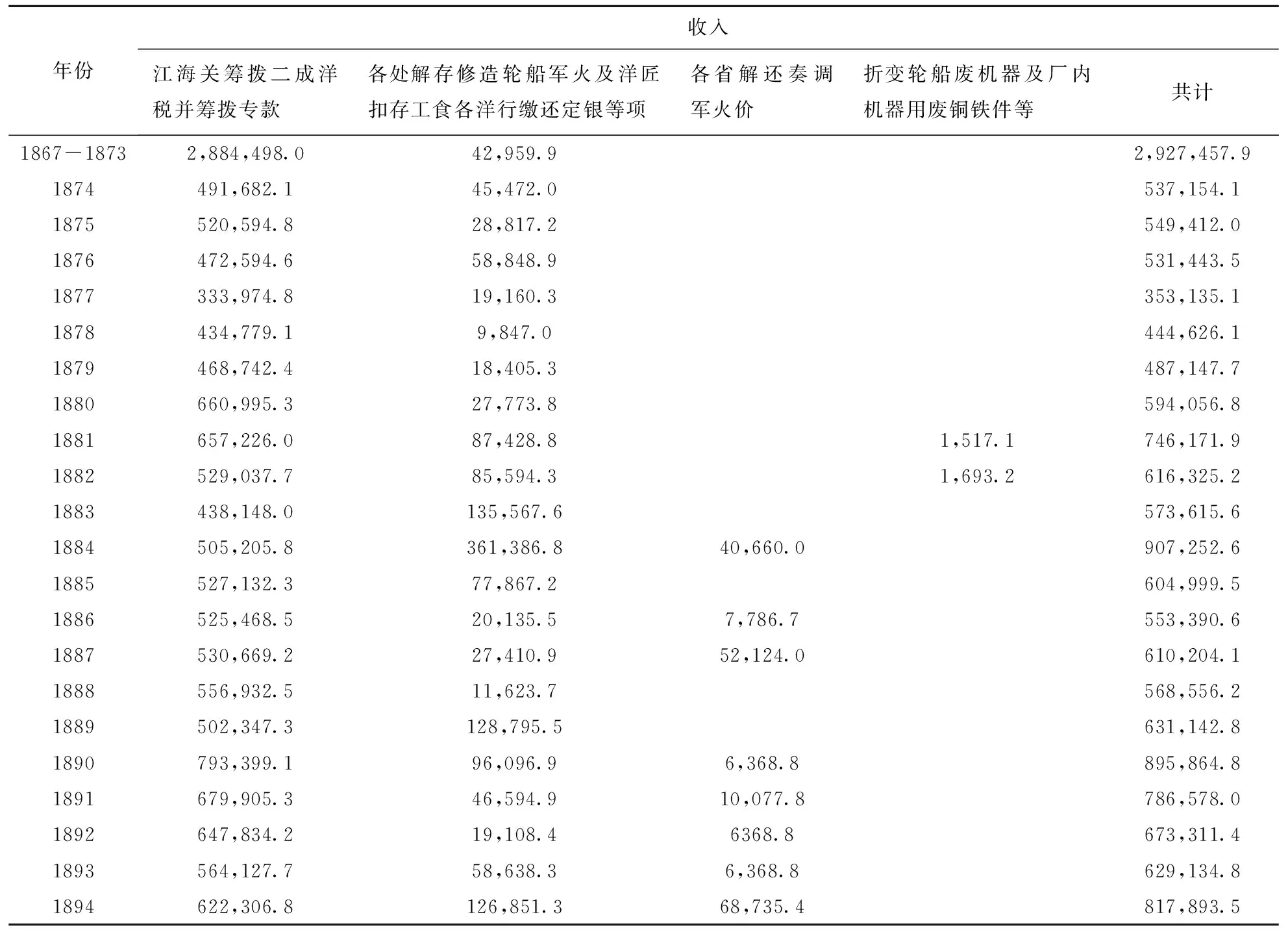

表1 江南制造局收入分类统计表(1867-1894)

资料来源:魏允恭:《江南制造局记》卷4,第2-8页。

同治六年至十二年奏销清单

旧管无项

新收

1.收江海关自二十七结起至五十四结止,陆续拨用二成洋税银二百八十八万四千四百九十七两九钱八分九厘四毫。

开除

1.购买外洋制造书籍等项及刊刻繙译书籍等项共支银一万六千四百六十两六分三厘七毫;

2.洋人辛工等项共支银十四万一千一百八十八两九钱七分六厘八毫;

3.购买外洋大小机器、一切器具,各项军火价脚及添购厂地、培成厂座、开挖船坞等项共支银五十三万五千一百九十两一钱九分二厘一毫;

4.制造机器等件共支银十八万七千五百七十二两四钱四分九厘;

5.制造枪炮等件共支银一万七千四百五十五两四钱二分三厘二毫;

6.购解总理各国事务衙门铜铅字模印图、铁架及转解神机营千里镜等件价脚共支银五万四千四百一十八两八钱六分三厘八毫;

7.支委员薪水等项共支银十一万二千七百四十八两四钱一分七里九毫;

8.代江宁炮局购买外洋物料价脚共支银九万五千五百一十八两四分六毫;

9.另单开报轮船经费共支银九十六万二百二十四两二钱六分二厘;

10.以上统共支银二百二十三万六千二百二十四两六钱八分九厘一毫。

实在

应存银六十四万八千二百七十三两三钱三毫,归于下届开报。

光绪八年(1882),户部改革奏报方式,要求开单奏销改为造册奏销,其意在于要求账务明细更加具体,以便于逐项核查,所有机器局也都要求造册奏销。右庶子张佩纶上折《历陈军需善后免造细册之流弊》:

张佩纶此折尽道奏销之弊,“贫患在中饱,报销为中饱之一端”,可谓深知核查钱粮之关键。任法不如任人,是说表面账目清晰,内在秘辛难知。从开单到造册,呈报更为细致,便于户部核审,但如仅停留于纸面,仍难明就里。

二、制造局之内部财务体制及采买库房管理

在机构设置体系上,江南制造局规模逐步扩大,机构也随之复杂。在高昌庙总局下,还有龙华镇分局。整体来看,包括各厂、管理处、工程处、学馆、防护所五大部分。各厂包括轮船厂、礟弹厂、枪子厂、火药厂、锅炉厂、机器厂、炼钢厂、熟铁厂、木工厂等类型,有十余个分厂。工程处设于同治六年,光绪二十九年改归船厂兼办,主要负责房屋、道路、桥梁等杂工,设有委员、司事、匠目及各类匠工。学馆包括广方言馆、工艺学堂、翻译馆,负责培养人才及翻译西书,设有提调、教习、翻译、司事等职位。防护所包括礟队营、巡警营,负责巡查及安防。这些都是属于具体的生产及事务部门。

制造局的核心事务在管理处。在管理处下,设立有公务、文案、报销、支应、议价、考工、军火及药库等机构,举凡局务之处理,材料之购销,物资之领用,机器之采用,军火之收发,均由管理处总揽其责。其具体设置如表2。

按其职能,报销处负责财务收支及造册报部事务。制造局下设各部门及分厂,需将其收支状况汇总至报销处,经费的使用及核销亦由该处负责。支应处是负责员工薪资,诸如职员杂役之薪资定级及发放,均由其负责。储物库是负责采买及发放物资器具,职权很重。制造局每年采购大量的生产原料、机器,也生产大量的军火器械,均由储物库负责购买、分发与保存。这些处库都是在同治六年建厂之初所设立的,履行制造局的财务管理与运行事务。到光绪十二年(1886)时,制造局内又设立了军火处,专门负责枪械弹药的存储与分配事宜,包括采购自外洋的军火亦交由军火处统一进行管理。军火处建立后,分担了储物库的部分事务。考工处到光绪三十年(1904)才设立,目的是为了加强厂务督察,包括财务、人事及生产等方面的事务。此处设立时间很晚,说明早期的稽核工作仍不够专业化。各处的人事设置,大致以委员统领其事,每处设立有1至2位委员,司事2至10人。再根据事务劳役之繁减轻重,雇佣小工或长夫若干,约在10至30人之间。就正式员役配备而言,人数其实相当精简。相对于各处繁重的工作,还显得有些事多人少。如储物库和军火库,和掌管100余间栈房及仓库,人数仅30人左右。考工处身负监察之责,却仅设有5人,要切实履行考评职责相当困难。报销处同此,委员及司事合共12人,能依程序完成核销可能都勉为其难,要辨识考究账务是否合理也是一大挑战。

表2 江南制造局管理处机构设置表

资料来源:魏允恭:《江南制造局记》卷2,第12-13页。

表3 江南制造局部分产品工料价值表

资料来源:魏允恭:《江南制造局记》卷7-10资料汇编而成。

在每一分项之下,又有进一步的原料分类价值及工匠薪资说明。如栗色火药需用原料包括净硝、净磺、烟煤、马口铁合、柳炭、洋松板及杂料,薪资中包括员司及匠工薪水(表4)。

表4 江南制造局栗药每百磅工料价值表

资料来源:魏允恭:《江南制造局记》卷9,第55-56页。

明列的成本价值也有存疑之处。其一是各项成本是否属实,其中是否存在虚浮之处;其二是已知制造成本较高,是否能够采取反向定价法,来控制压缩成本。这两项问题,都需要结合前述的制造局的治理结构及工序管理加以分析。自制成本高昂,受到购买外洋机器物料的影响。同时,鸦片战争以后中国银价不断跌落,也在一定程度上提高了外购的成本。在这些不可控的因素之外,在制造局内部,与其所议价采买机制、库房管理及人事制度有着紧密的关联。

表5 江南制造局职役平均日工资表

资料来源:上海社会科学院经济研究所编:《江南造船厂史(1865一19495)》,南京:江苏人民出版社,1983年,第89页。

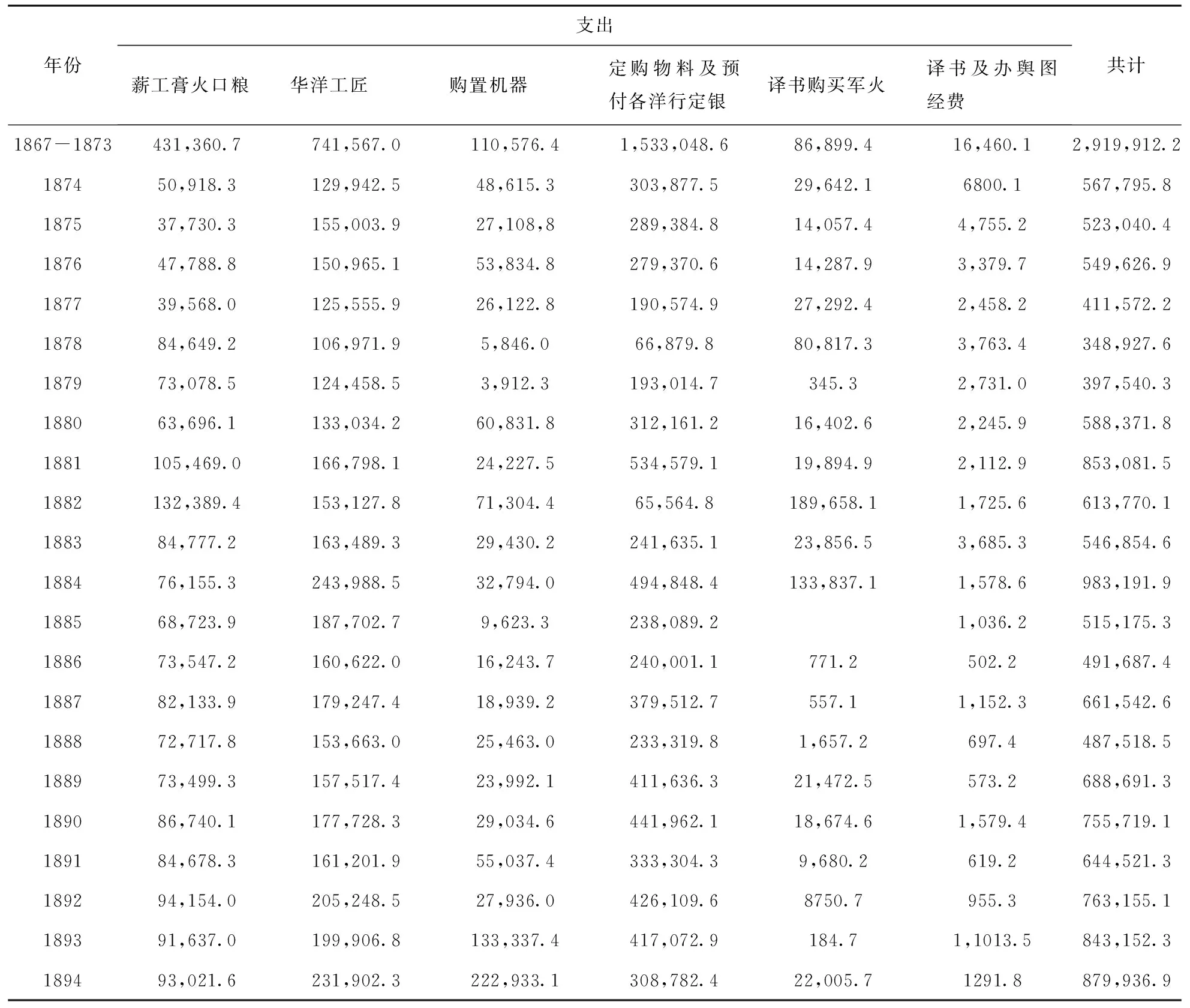

在总体支出方面,江南制造局之出项可分为薪工膏火口粮、华洋工匠、购置机器、定购物料及预付各洋行定银、译书及购买军火、学馆及办舆图经费等。除开译书及学馆等非生产性支出外,其余多与生产成本控制相关。华洋工匠及薪工口粮均可纳入人力成本,主要就是行政管理的费用,在初建的十年间,占到总支出的近20%。到1878年后,这一数字还在不断提升。购置机器及物料的费用超过总支出的半数,在有扩建或建立分厂的年份,购置机器的费用有明显增加。在物料部分,一直保持较高数额,总额达至千万以上。采买及库房管理部分的职权之重,亦由此可见。具体情况见表6:

表6 江南制造局支出分项表

资料来源:魏允恭:《江南制造局记》,卷4,第2-8页。

结语:财务、人事与制度的交错易位

江南制造局是代表性的洋务军工企业。自创建及至清帝逊位,耗费公帑近两千万两白银。在晚清财政困境之中,能维持此项惊人支出,实属不易。不论是李鸿章等的腾挪调款,还是江海关的洋税留存,都明确表明制造局的官督官办性质。

两江总督之财务奏销清册来自于总办及总局报销处之整理,不论是清册用项,还是数额存核,其实都来自于制造局内部的财务账册。在会计制度方面,也仍然是采取的四柱记账法。蔡锡勇的连环账法对四柱法有所改进,但应用还不广泛。西方的复式借贷簿记法主要是在洋行及新办银行之中应用,洋务企业限于人才及理财的观念,还未加采用。在企业的组织结构上,采取的是总局集中的财务管理,各厂没有实行单独的核算,这给财务的管理带来相当的困难。在总局,报销处、储物库承担着财务报销、物资采买及分配的重要职权。制造局对于成本问题其实较为看重,在由清单奏销转为造册奏销后,对于工料价值、工序工价都有基本的标准。但问题是,在制造局内缺少成本核查与价格反向压缩机制。除了购买外洋机器及物料的价格高居不下外,在采买及库房管理的环节中,存在着极大漏洞。虚报价格,舞弊徇私之事极为常见,物资管理过于松散,无论是原料还是成品,都难以做到精确控制。在这个过程中,存在着极大的浪费与虚耗,均增加了制造局的成本。制造局恢复议价处,成立选料处,都是希望能够对此有所改变。

注释

①《中国始造轮船》,《教会新报》第1卷第6号,1968年10月10日,第24页。

②《曾国藩全集》日记二,长沙:岳麓书社,1989年,第1542页。

③严格来说,通常以为近代第一艘自制轮船为安庆内军械所建造的“黄鹄”号,为木质机轮,由徐寿、华衡芳所设计。之所以说恬吉号为第一号轮船,是说此轮是由制器之器所造,也是江南制造局所造第一艘机轮。

④《制造局“海安号”试航》,《申报》1872年7月4日。

⑤《江南制造局历届报销清单》,中国史学会主编:《洋务运动》第4册,上海:上海书店出版社,2000年,第110页。

⑥许涤新、吴承明主编:《中国资本主义发展史》第二卷,北京:人民出版社,2003年,第276、277页。

⑦⑧中国史学会主编:《洋务运动》第5册,上海:上海书店出版社,2000年,第58页,第105页。

⑨洋务运动是长期以来是近代史研究的热点问题,大陆早期的研究多为否定,改革开放后渐肯定其在发展资本主义经济方面的重要作用。海外学者较少称洋务运动,多以自强运动名之。参见章鸣九、徐泰来:《洋务运动研究的回顾》,《历史研究》1982年第4期;姜铎:《洋务运动研究的回顾》,《历史研究》1997年第2期;邱志红:《60余年来国内洋务运动研究述评》,《兰州学刊》2014年第12期。关于江南制造局的财务方面的研究,主要从两个方面展开:其一是对洋务企业性质研究中的讨论,其二是在研究晚清之奏销制度之时,关注到洋务企业的经费奏销问题,说明传统奏销制度在适应“洋务”时所面临的问题及其调适。参见全汉升:《清季的江南制造局》,《“中央”研究院历史语言研究所集刊(傅斯年先生纪念论文集)(上册)》,1951年;姜铎主编:《江南造船厂厂史》,南京:江苏人民出版社,1983年;樊百川:《清季的洋务新政》,上海:上海书店出版社,2003年;申学锋:《晚清财政支出政策研究》,北京:中国人民大学出版社,2006年;王海明:《晚清奏销制度论略》,吉林大学博士学位论文,2014年6月;高德罡:《晚清军工企业管理机制研究——以福州船政局、江南制造局为中心》,河北师范大学博士学位论文,2009年6月。2015年5月,在上海又举办了江南造船厂建厂150周年学术研讨会。

⑩《江海关洋税酌留二成统归机器局用片》(同治八年二月),《马端敏公奏议》卷7,台北:文海出版社,1969年,第26页。

责任编辑梅莉

The Financial Submitting to the Imperial Court and Management about Jiangnan Manufacture General Bureau in Late Qing Dynasty

Wei Wenxiang

(Institute of Modern Chinese History, Central China Normal University, Wuhan 430079)

Jiangnan Manufacture General Bureau was a new modern military factory in the Self-Strengthening Movement in late Qing Dynasty, but whose financial management was built on the traditional model. The financial system changed from submitting by list to by account book, then by budget, the government tried to strengthen the financial control. Because of the political situation, the general bureau could not supervise the financial operation effectively. It is also hard for the managers to use Four-column(si zhu) bookkeeping to deal with the foreign affairs. Inside the general bureau, the purchasing management, the store management and salary management were chaotic. So, the general bureau had low efficiency and could not control the cost from the source.

Jiangnan Manufacture General Bureau; financial submitting to the imperial court; management

2015-12-01

2013年国家社会科学基金项目“国家与社会互动视野下的所得税研究”(13BZ5051)