中国对“一带一路”沿线国家直接投资的制度偏好与对策启示

2016-09-07向姣姣

向姣姣

(中共武汉市委党校经管教研部,湖北 武汉 430010)

·经济学研究·

中国对“一带一路”沿线国家直接投资的制度偏好与对策启示

向姣姣

(中共武汉市委党校经管教研部,湖北 武汉 430010)

通过运用Heckman两阶段选择模型,选用2003-2013年中国对“一带一路”建设沿线57个国家对外直接投资(OFDI)流量数据,剖析中国对沿线国家投资的制度偏好发现:(1)中国对沿线国家的投资规模有着独特的制度偏好,相比于其他国家和地区,中国显著偏好于对有较差政治民主度的国家和地区进行投资;(2)中国企业会通过对制度环境的接近性和偏向性识别,寻求对沿线国家的投资扩张:一方面,中国偏向于对政治民主度与本国接近的东道国,尤其是对制度劣于本国的东道国投资扩张;另一方面,中国偏向于对政府效率和法治规则与本国相差较大的东道国进行扩张投资;(3)高质量的双边投资协定是中国企业规避制度风险的有力手段,有助于推动对制度环境较弱国家的对外直接投资。

一带一路;对外直接投资;制度质量;双边投资协定

DOl:10.3969/j.issn.1671-7155.2016.04.015

一、引言

随着中国日益融入经济全球化的进程,越来越多的中国企业“走出去”开展对外直接投资(OutwardForeignDirectInvestment,OFDI),东道国的投资环境逐渐成为社会各界关注的话题[1]。随着“一带一路”建设的提出,基于“一带一路”沿线国家滞后的经济发展和脆弱的制度环境,“一带一路”沿线国家的OFDI已经成为众人的聚焦点。

“一带一路”建设覆盖的国家多为发展中国家,沿线国家的市场容量、人口规模以及自然资源储备等都是中国对外直接投资的有利因素。然而,如何克服“一带一路”沿线国家的政治制度风险成为学者广泛探讨的话题[2]。政局动荡、政府透明程度不高、官员腐败严重以及办事效率低下这些风险更加剧了面向这些国家投资的成本[3]。据《中国对外直接投资统计公报》统计,2003-2013年中国OFDI流量①由于《中国对外直接投资统计公报》的统计口径差异,2003-2006年的流量数据为非金融类OFDI流量,2007-2013年的流量数据为非金融类和金融类合计的OFDI流量。累计流向“一带一路”建设沿线的58个国家中,31个国家属于资源丰裕类国家,24个属于新兴经济体与发展中国家,发达经济体仅有3个②国家分类标准依据联合国人类发展指标(Human Development Index,HDI)划分。。而面向资源丰裕类国家的资源寻求型和面向新兴经济体与发展中国家的市场寻求型OFDI投资规模扩张对良好的政权稳定性、政府效率和腐败控制依赖性较强[4]。因此,探究制度风险下中国对“一带一路”沿线国家的投资扩张,剖析制度偏好、接近和偏向尤为重要。同时,作为规避制度风险的法律手段,中国与“一带一路”沿线81.03%③依据商务部公布数据按BIT生效年份计算,数据来源于http://tfs. mofcom.gov.cn/article/Nocategory/201111/20111107819474.shtml。的OFDI流量涉及国家签订了双边投资协定(Bilateral Investment Treaty,BIT),BIT对制度风险的替代效应如何,也值得密切关注。

二、文献综述

关于“一带一路”的研究主要是从政策评述和实证层面展开。在政策评述层面,主要是纠正对“一带一路”的误解,尤其是误认为“一带一路”是中国的“马歇尔计划”。部分文献旨在通过研究“一带一路”为区域经济的发展献言献策。关于中国对“一带一路”沿线国家投资的实证研究较少。邓明(2012)发现经济和法治制度对发展中国家吸引OFDI有显著的正向作用,而“制度距离”对东道国吸引中国OFDI流入具有显著的负向作用[5]。与其结论相反,蒋冠宏和蒋殿春(2012)发现中国对发展中国家的OFDI主要是基于市场和资源寻求型投资动机,东道国政权稳定性和监管质量会影响中国投资选择,但对投资规模无影响,而法制规则对投资规模有负向影响;此外,中国OFDI偏好于监管质量、法制规则以及腐败控制优于本国的东道国[6]。基于此,部分学者进一步缩小了研究范围,如陈岩等(2012)研究中国对非洲27个国家的OFDI,发现非洲国家的自然资源、市场资源、基础设施建设以及与中国是否签订BIT和税收协定均会显著影响中国的OFDI[7]。Kang 和Jiang(2012)发现传统的经济和制度视角是决定其区位选择的主要因素。应对脆弱制度环境的经验显示,中国OFDI偏好于经济和制度环境接近母国的东道国[8]。随着对东道国投资环境的关注,也有学者开始寻求解决制度环境对企业OFDI区位选择负向影响的方法。如,宗芳宇等(2012)发现BIT能够弥补东道国制度的缺位,促进企业与签约国,尤其是与制度环境较差的签约国的投资;此外,BIT对非国有企业到签约国投资有着显著的积极作用[9]。

“一带一路”建设是新时期中国推动全方位多层次宽领域开放发展的重要举措,沿线国家脆弱的制度环境是学者和对外直接投资企业较为关注的问题,然而鲜有文献从经验层面关注这一制度风险下的投资扩张。为此,本文拟采用多层次的经验分析,以期得出推进“一带一路”建设和中国企业参与“一带一路”沿线国家的投资具有现实指导意义的结论和启示。相比于已有文献,本文的边际贡献主要在于从制度环境视角深入剖析了中国对“一带一路”沿线国家的投资扩张特征,从制度接近性和偏向性两个角度捕捉了投资选择和投资规模的制度偏好,进而探讨了BIT对制度风险的替代效应。

三、研究方法与数据处理

(一)模型构建

《中国对外直接投资统计公报》的数据显示,中国对很多国家和地区的 OFDI都是不连续的。在2003-2013年中国OFDI中,OFDI不连续的东道国共有132个,占东道国总数的74.16%。即使将OFDI流量的负值数据也考虑为存在OFDI行为,OFDI不连续的东道国也有107个,占比仍高达60.11%。中国对“一带一路”沿线国家也存在较大比例的非连续直接投资行为。“一带一路”沿线涉及的58个国家中,OFDI非连续的有42个,如果将流量负值也看作存在OFDI行为,则OFDI非连续的东道国仍有33个。中国OFDI出现非连续的投资行为,并非偶然现象,而是考虑东道国经济和制度环境等多重因素变化而做出的投资决策,如果排除这些东道国,就会得到非随机样本而产生样本选择问题,从而导致估计结果有偏。参照蒋冠宏和蒋殿春(2012)的做法,本文采用Heckman两阶段选择模型以解决该样本选择问题。对于OFDI流量的负值数据,将其作为零投资处理,即承认有OFDI行为倾向,但投资为0。具体地,将中国OFDI区位选择的投资决策分为投资选择和投资规模两个阶段进行考察。第一阶段构建Probit投资选择模型,分析中国OFDI投资选择区位分布的影响因素。第二阶段构建修正的投资规模模型,分析影响中国OFDI投资规模区位分布的因素。具体模型如下:

方程(1)为Heckman两阶段选择模型的第一阶段投资选择模型。其中,ofdi*表示中国是否对东道国进行投资,属于虚拟变量,当OFDI流量有取值时等于1;Z代表影响中国OFDI投资选择区位分布的因素,主要包括制度环境、宏观经济因素、地理因素和关税因素四大方面。方程(2)为Heckman两阶段选择模型的第二阶段修正的投资规模模型。其中,ofdi表示中国对东道国OFDI流量,如果OFDI流量为负值取为0;X代表影响中国OFDI投资规模区位分布的因素,这里主要基于国际直接投资的引力模型[10]来选取影响因素,除了包括投资选择模型中的四大影响因素外,还包括中国GDP,并引入年度虚拟变量以控制投资规模的逐年自然增长。

(二)样本选取

鉴于中国OFDI流入国家和地区细分指标数据的可获得性,本文选取2003-2013年作为研究样本的考察期。根据2003-2013年《中国对外直接投资统计公报》的数据显示,中国OFDI流量累计覆盖178个国家和地区,包括“一带一路”沿线的58个国家。根据研究需要,本文通过各个解释变量的缺失程度来选取研究样本,合计排除7个有60%及以上年份数据缺失的东道国,其中包括缅甸1个“一带一路”沿线国家。于是,这里选取的样本容量最终确定为2003-2013年中国对“一带一路”沿线57个国家以及对114个其他国家和地区的OFDI流量,合计171个国家和地区OFDI流量数据。整体来看,171个东道国样本平均每年占中国OFDI流量的77.20%,OFDI流量累计流入国家和地区个数比重达到96.07%。所选取的“一带一路”沿线57个国家样本具有很强的代表性,2003-2013年平均每年OFDI流量占对“一带一路”沿线所有国家OFDI流量的96.12%。

(三)变量与数据来源说明

关于被解释变量,本文采用2003-2013年《中国对外直接投资统计公报》中,中国对“一带一路”沿线57个国家以及对114个其他国家和地区OFDI的流量数据,根据当年美元兑换人民币的汇率转换成人民币计价,并使用以2003年为基期的固定资产投资价格指数进行价格平减。为了量化中国对“一带一路”沿线国家投资面临的制度风险,主要通过政治民主度(va)、政权稳定性(pv)、政府效率(ge)、监管质量(rq)、法治规则(rl)和腐败控制(cc)6个指标衡量,依次反映东道国赋予公民的政治话语权、市场的公平安全性、公共服务和政策的质量、对私营部门的规制强度、对反腐的实施力度、政府的廉洁程度以及东道国对履行合同、财产权等方面的法律健全程度。制度质量数据来源于世界银行的全球治理指标(Worldwide Governance Indicators,WGI)数据库,取值范围为[-2.50,2.50],数值越高代表制度质量越高。

为了控制中国对“一带一路”沿线国家投资中其他因素的影响,本文加入东道国GDP(gdp)、东道国人均GDP(gdpp)以及东道国GDP增长率(gdpr)等东道国宏观经济因素,领土(排除领海)或领海是否接壤等地理因素,以及是否为避税港的关税因素等控制变量。对于个别解释变量存在缺失数据的情况,采用线性插值法进行填补。通过对本文所用变量的简单统计可知,相比于其他国家和地区,“一带一路”沿线国家经济发展水平较低,但其市场潜能较大,GDP增长率年均高达7.95%。因此,有理由相信中国对“一带一路”沿线国家的投资扩张空间巨大。

四、计量结果分析及解释

(一)中国对“一带一路”沿线国家投资的现状分析

整体而言,中国对“一带一路”沿线国家OFDI流量占比呈现上升趋势。具体来看,尽管中国在2013年提出了“一带一路”建设,但是这一战略并未立刻带动中国对“一带一路”沿线国家的直接投资,与对其他国家和地区的直接投资表现出的突飞猛进相反,2013年对“一带一路”沿线国家的OFDI流量略有下降,其所占比重下滑幅度更为明显,从2012年的15.13%下降到12.85%。不过,随着“一带一路”建设的逐步深入,OFDI势必会向“一带一路”沿线国家倾斜。有数据显示,2015年上半年中国企业共对“一带一路”沿线48个国家进行了直接投资,投资额合计70.5亿美元,同比增长22.2%①数据来源于http://www.mofcom.gov.cn/xwfbh/20150721.shtml。。

此外,中国OFDI很容易受到投资环境的影响。OFDI最大幅度的下滑发生在2008年金融危机时期,OFDI流量相比2007年下降了近6个百分比,而这样的低位状态一直持续到2009年。在全球经济整体萎靡不振的背景下,中国的OFDI更偏向于流向经济社会较为稳定的地区,而“一带一路”沿线国家多为政局动荡的发展中国家,投资风险在此时尤为凸显。

再次,对“一带一路”沿线国家直接投资面临的制度环境既存在风险,也孕育着机遇。“一带一路”沿线国家的各项制度质量水平均远远低于其他国家和地区,制度环境极为恶劣,尤其在政治民主度、腐败控制和法治规则等方面表现尤为明显。缺乏包容性制度是这些国家经济未能实现长期持续增长的根本原因[11],这也为中国面向这些国家直接投资带来了极大的挑战。因此,“一带一路”沿线国家较大的地缘政治风险、动荡的政局以及不确定的经济社会转型,无疑是中国进行直接投资时不得不直面的首要难题。尽管面临着巨大的投资风险,但“一带一路”建设却孕育着重要的双赢发展机会。事实证明只有正视困难、创造机遇,才能实现“一带一路”的美好前景[12]。

(二)中国对“一带一路”沿线国家投资的制度偏好

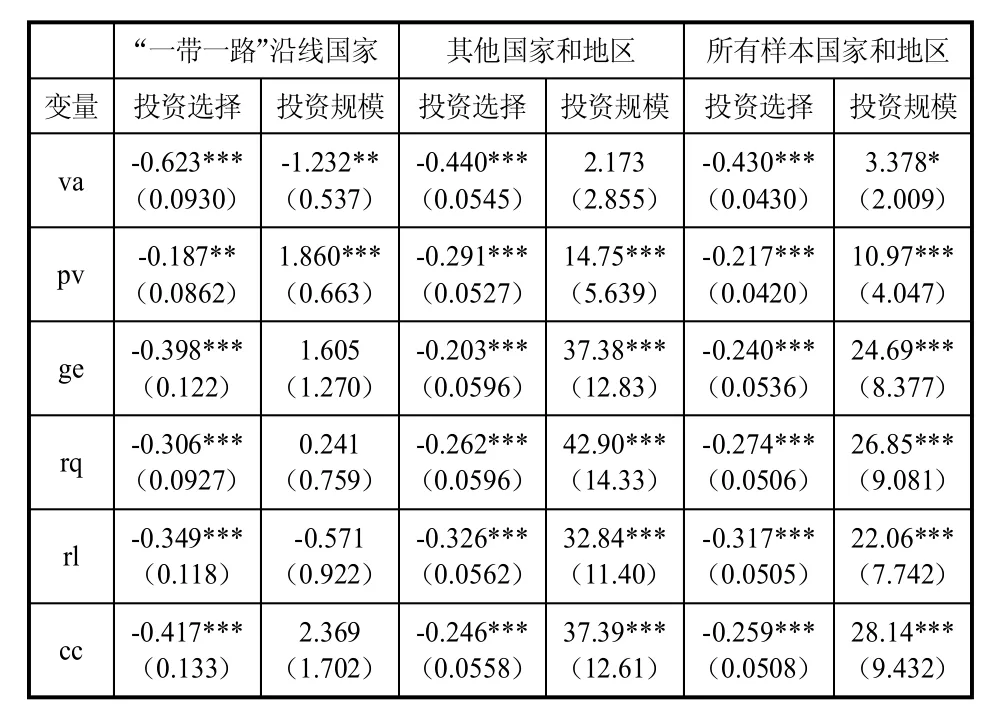

为研究中国对“一带一路”沿线国家直接投资的制度偏好,本文根据Heckman两阶段选择模型和扩展的投资引力模型,在模型(1)和模型(2)中逐一引入各个制度环境变量来捕获各类制度质量在中国对“一带一路”沿线国家的投资选择偏好演变和投资规模扩张特征。作为比较,本文同时还给出了对其他国家和地区以及所有样本国家和地区的回归结果,具体见表1。由于东道国宏观经济、地理以及关税因素等控制变量的回归符号和显著性在同类别样本国家的各类回归中差别不大,具体结果被省略。除在其他国家和地区样本中引入rq的回归仅能在显著性水平10%下拒绝Wald检验外,其他回归结果均在显著性水平5%下拒绝Wald检验,支持选择Heckman两阶段选择模型。

表1的回归结果显示,中国对“一带一路”沿线国家的投资选择显著偏好于较差的制度环境,这一特征在对其他国家和地区,甚至所有样本国家和地区的投资选择都存在,因此投资选择对优越的制度环境的依赖性较弱。然而,中国对“一带一路”沿线国家的投资规模却有着独特的制度偏好。具体而言,中国对所有样本国家和地区的投资规模显著偏好于优越的制度环境,除va外,对其他国家和地区的投资规模的制度偏好也表现如此。而对“一带一路”沿线国家的投资规模,仅va和pv存在显著的影响,va还存在着显著的负向影响,因此对“一带一路”沿线国家的投资规模会显著偏好于较差的va,但也会显著偏好于优越的pv以规避投资风险,对ge、rq、rl和cc等制度质量的偏好则不明显。

表1 制度环境对中国与样本国家和地区投资区位选择的影响回归结果

(三)中国对“一带一路”沿线国家投资的制度接近与偏向分析

中国在对“一带一路”沿线国家直接投资的制度偏好,是否会受到本国制度质量的影响?具体来说,一方面是否会偏向于与本国制度质量接近的国家,另一方面对制度质量劣于或优于本国的制度偏好又会分别表现如何?对这两方面问题的探讨,实质上是分别检验中国对“一带一路”沿线国家投资的制度接近性和偏向性。

相似的制度环境可能会有利于中国企业在一个更为容易接受的制度环境下完成投资扩张,甚至通过“非市场技巧”(如“关系”)获得在东道国的市场“便利”[1]。能否将中国对“一带一路”沿线国家投资所面临的制度环境化险为夷,需要严格的检验。为此,本文借鉴蒋冠宏和蒋殿春(2012)的做法,逐一引入各双边制度的绝对差异检验中国对“一带一路”沿线国家投资的制度接近性和偏向性。不同的是,本文在检验制度偏向性时通过引入制度优于中国的个体虚拟变量来实现。所有回归结果均在显著性水平5%下拒绝Wald检验,支持选择Heckman两阶段选择模型。所有回归的控制变量具体结果被省略。

表2的回归结果显示,在制度接近性方面,中国对“一带一路”沿线国家的投资选择和投资规模均显著偏好于va与本国较为接近的国家,显著偏好于ge和cc与本国相差较大的国家。在制度偏向性方面,中国对制度劣于本国的“一带一路”沿线国家的投资选择均显著偏好于ge、rl和cc较差的国家,投资规模也显著偏好于ge和cc较差的国家,但同时显著偏好于va较好的国家。不同的是,中国对制度优于本国的“一带一路”沿线国家的投资选择会偏好于pv、ge、rq和rl与中国更为接近的国家,但偏好于cc较好的国家,而投资规模偏好于pv和ge更加优越的国家。因此,中国对“一带一路”沿线国家的投资选择和投资规模在va存在制度接近性,这一效应还会体现到对制度劣于本国的“一带一路”沿线国家的投资规模偏向性上;相反,ge 和cc不但不存在制度接近性,反而会偏好于制度相差较大的国家,这一效应会体现到对制度劣于本国的“一带一路”沿线国家的投资选择和投资规模偏向性上,而对制度优于本国的“一带一路”沿线国家的投资则略为复杂。ge偏向制度相差较大的特征仅会体现到对其的投资规模偏向性上,cc则仅体现到对其的投资选择偏向性上。

表2 中国对“一带一路”沿线国家投资的制度接近性和偏向性检验

注:小括号内为稳健标准差,*、**和***分别表示显著性水平为10%、5%和1%。

(四)BIT的签订与中国对“一带一路”沿线国家的投资

前面的分析得出,中国对“一带一路”沿线国家的投资选择和投资规模,会通过某些制度质量上的接近性和偏向性来寻求投资,这是投资企业自身识别制度风险得出的投资结果。而对于双边政府部门,他们通常会签订BIT这一法律协议以促进和保护双边投资。事实上,这已经在一定程度上推动了中国企业到签约国投资,尤其是通过弥补东道国制度的缺位帮助中国企业到制度环境较差的国家投资[9]。据统计①数据来源于 http://tfs.mofcom.gov.cn/article/Nocategory/201111/ 20111107819474.shtml。,签订BIT的“一带一路”沿线国家数量几乎与114个其他国家和地区签订数量持平,2003年其他国家和地区中有41个签订BIT,2013年增加至50个。OFDI流量占比的变化似乎更能凸显BIT的重要性,中国对签署BIT的“一带一路”沿线国家的OFDI流量比重从2003年的78.30%攀升到2013年的99.10%,从2009年开始就一直处在90.00%以上的高位。在“一带一路”沿线国家制度风险扑朔迷离的情况下,通过签订BIT以规避制度风险,日益成为保障中国企业投资利益的有力手段。为研究BIT是否推进中国对“一带一路”沿线制度环境较差的国家的投资,发挥对制度风险的替代效应,本文在逐一引入各个制度环境变量时,同时引入它与反映是否签订BIT的虚拟变量的交叉项,以检验中国面向“一带一路”沿线国家投资时BIT对制度风险的替代效应。除引入cc的回归仅能在显著性水平10%下拒绝Wald检验外,其他回归均在显著性水平5%下拒绝Wald检验,支持选择Heckman两阶段选择模型。所有回归的控制变量具体结果被省略。

表3 BIT在中国对“一带一路”沿线国家投资的制度风险替代效应检验

表3的回归结果显示,中国对未签署BIT的“一带一路”沿线国家的投资选择没有表现出显著的制度偏好,投资规模也仅对较好的pv有着显著的偏好。相比之下,尽管对签署BIT的“一带一路”沿线国家的投资规模并未展现出显著的制度偏好,但是其投资选择在各项制度质量上都有着显著的负向偏好,BIT有助于中国选择对“一带一路”沿线制度环境较差的国家进行直接投资,在投资选择上对制度风险有着显著的替代效应。

五、结论与启示

本文从制度偏好、接近和偏向以及BIT对制度风险的替代效应等方面,探索性检验制度风险下中国对“一带一路”沿线国家的投资扩张特征。研究发现:

(1)制度风险是中国对“一带一路”沿线国家投资不得不直面的首要难题。尽管把基础设施建设作为优先发展领域的“一带一路”建设孕育着重要的双赢发展机会,但是“一带一路”沿线国家的制度风险较大。东道国投资风险会增大企业投资的不确定性[13],具体地,“一带一路”沿线国家的政治民主度、政权稳定性、政府效率、监管质量、腐败控制和法治规则明显低于其他国家和地区。较大的地缘政治风险、动荡的政局以及不确定的经济社会转型,是中国企业在对外直接投资时不得不直面的风险。

(2)中国对“一带一路”沿线国家的投资规模有着独特的制度偏好。尽管中国对“一带一路”沿线国家的投资选择显著偏好于较差的制度环境,但是其投资规模却表现出截然不同的制度偏好。相比于对其他国家和地区,中国对“一带一路”沿线国家的投资规模也会显著偏好于优越的政权稳定性以规避投资风险,但是会显著偏好于较差的政治民主度,且对政府效率、监管质量、腐败控制和法治规则等其他制度质量没有显著的偏好特征。

(3)中国企业会通过对制度环境的接近性和偏向性识别,寻求对“一带一路”沿线国家的投资扩张。政治民主度不仅在中国对“一带一路”沿线国家的直接投资上存在制度接近特征,而且在面对制度劣于本国的“一带一路”沿线国家的投资规模时,有着与本国接近的偏向性;相反,政府效率和法治规则偏好于制度相差较大的国家,越低的政府效率和法治规则水平有利于对制度劣于本国的“一带一路”沿线国家的直接投资,越高的政府效率和法治规则分别有助于对制度优于本国的“一带一路”沿线国家的投资规模和投资选择。此外,越低或越与中国接近的腐败控制会正向影响投资选择,对制度优于本国的“一带一路”沿线国家的直接投资,投资选择还会偏向于与中国接近的政权稳定性和监管质量,投资规模会偏向于较高的政权稳定性。

(4)高质量的双边政府签订的BIT日益成为中国企业规避制度风险保障投资利益的有力手段。BIT促进了中国对“一带一路”沿线国家的直接投资,中国对未签署BIT的“一带一路”沿线国家的直接投资没有明显的制度偏好,而对签署BIT的“一带一路”沿线国家的投资选择在各项制度质量上都有着显著的负向偏好,对制度风险有着显著的替代效应,双边政府签订的BIT有助于中国企业选择对“一带一路”沿线制度环境较差的国家进行直接投资。因此,在“一带一路”建设实施中,要进一步改善对外投资环境,加快与“一带一路”沿线国家的双边投资和贸易谈判(Bilateral Investmentand TradeTreaty,BITT),与更多的国家签订高标准的BITT,有效保护在“一带一路”沿线国家的投资利益,使“走出去”战略与“一带一路”建设有效对接,提升投资促进出口的能力,最终构建国际经济合作新格局。

[1]Kolstad,I.,A.Wiig.What Determines Chinese Outward FDI?[J].Journal of World Business,2012,47,(1).

[2]胡鞍钢,马伟,鄢一龙.丝绸之路经济带:战略内涵、定位和实现路径[J].新疆师范大学学报(哲学社会科学版),2014,(4).

[3]郑蕾,刘志高.中国对“一带一路“沿线直接投资空间格局[J].地理科学进展,2015,(5).

[4]王恕立,向姣姣.制度质量、投资动机与中国对外直接投资的区位选择[J].财经研究,2015,(5).

[5]邓明.制度距离、“示范效应”与中国OFDI的区位分布[J].国际贸易问题,2012,(2).

[6]蒋冠宏,蒋殿春.中国对发展中国家的投资——东道国制度重要吗[J].管理世界,2012,(11).

[7]陈岩,马利灵,钟昌标.中国对非洲投资决定因素:整合资源与制度视角的经验分析[J].世界经济,2012,(10).

[8]Kang,Y.F.,F.M.Jiang.FDI Location Choice ofChinese Multinationals in East and Southeast Asia:Traditional Economic Factors and Institutional Perspective[J].Journal of World Business,2012,47,(1).

[9]宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012,(5).

[10]Anderson,J.E.A Theoretical Foundation for the Gravity Equation[J].American Economic Review,1979,69,(1).

[11]Acemoglu,D.,J.Robinson.Why Nations Fail:The Origins of Power,Prosperity,and Poverty[M].New York:Crown Business Press,2012.

[12]李伟.正视困难,创造机遇,为实现“一带一路”的美好前景不断积累正能量[J].管理世界,2015,(11).

[13]刘慧,綦建红.中国企业如何选择对外直接投资的延迟时间?——基于实物期权的视角[J].经济评论,2015,(4).

(责任编辑李淑芳)

向姣姣(1987—),女,湖北秭归人,中共武汉市委党校经管教研部讲师、经济学博士,研究方向为国际贸易。

F114.41

A

1671-7155(2016)04-0080-06

2016-06-02