论中美两国企业公益性捐赠税收差异

2016-08-31冀雅文

冀雅文

论中美两国企业公益性捐赠税收差异

冀雅文

摘要:随着社会财富逐步扩张,分配差距过大等问题也日益凸显,企业慈善捐赠有利于促进社会财富的第三次分配。本文从界定合格受赠人、税收优惠额度、对不同捐赠物类型的优惠政策、税收监管等四个方面,比较中美两国对慈善捐赠的税收差异。通过对比可得,美国对慈善捐赠的税收优惠力度大,税收监管到位。我国需要不断完善关于公益性捐赠税收优惠的法律法规,刺激企业积极承担社会责任,同时为企业开展纳税筹划奠定基础。

关键词:慈善;税收优惠;纳税筹划;公益性捐赠

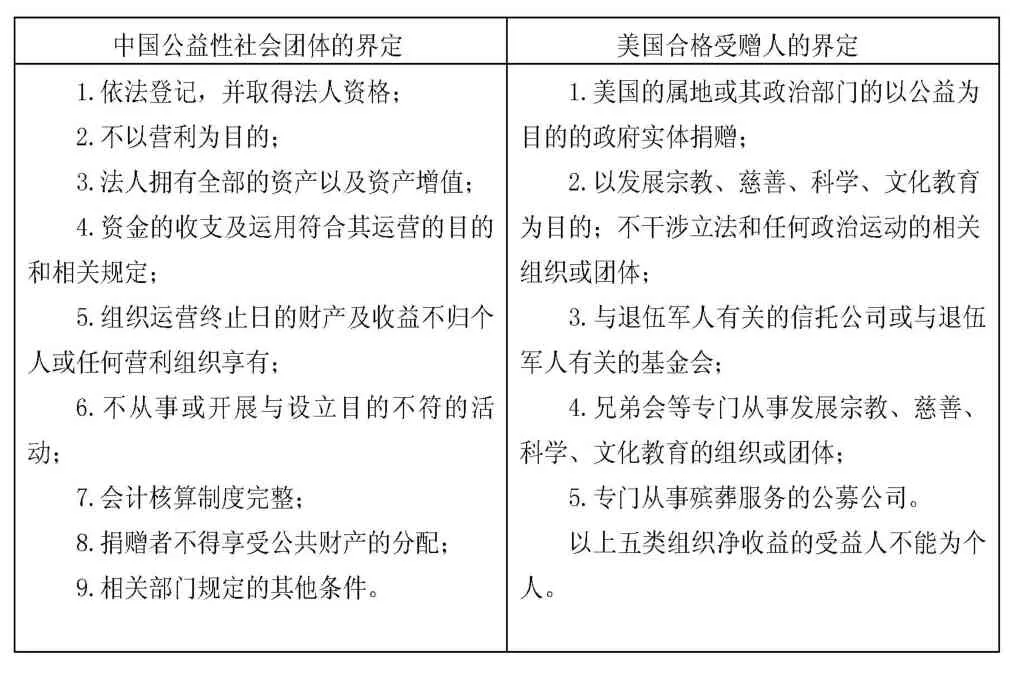

一、合格受赠人的界定

中美两国的法律对接受公益性捐赠的受赠人(或委托人)做出了比较严格和详细的规定,如表所示:

表一:中美两国合格受赠人的界定比较

通过中美两国慈善捐赠合格受赠人的比较,我们可以看出我国的公益性捐赠必须通过公益性社会团体或者县级以上人民政府及其部门,范围比较局限;而美国的合格受赠人更加多样化。增大对公益性捐赠的税收优惠,有利于引导企业进行慈善捐赠,树立良好的企业形象,有利于在激烈的市场竞争中获得市场份额。

二、税收优惠额度

(一)美国税收优惠规定

1.免税

美国的团体或组织享受免交增值税、财产税等需要满足以下条件:组织收益不归个人所有;从事的活动不干预政治;以发展税法规定的公益性事业为目的。

2.税收抵扣

企业直接捐赠给受益人,税法中规定扣除额以调整后应纳税所得额的10%为限;通过慈善团体或相关组织间接捐赠时,可以税前抵扣的金额不得超过应纳税所得额的10%。

3.税额递延

对于超出第二条中提到的抵扣限额部分,可在捐赠当年起5年内进行递延结转。如果在这5年内企业再次进行慈善捐赠,按照先发生先扣除原则进行结转。

(二)中国公益性捐赠支出税收优惠

我国企业所得税法规定企业的公益性捐赠支出抵扣限额为当年年度利润的12%,超过部分不允许扣除,也不能结转。另外规定对公益性的老年服务机构、中国教育发展基金会等组织的捐赠可抵扣捐赠额全额。

综上所述,美国对慈善捐赠的税收优惠覆盖面更广,优惠力度也更大,而且允许超出限额部分结转。中国税法对税收优惠给予了比较严格的限制:超过扣除限额的部分不能享受税收优惠政策;企业自行直接发生的捐赠以及非公益性捐赠不得在税前扣除。但我国针对特殊领域实行税前全额扣除政策,有利于引导企业关注农村、养老、教育等问题,发挥能动性,合理配置资源。

三、捐赠物类型

公益性捐赠可以捐赠货币或者非货币财产。

我国的公益性捐赠多为货币捐赠,其中多采用支票捐赠方式。对捐赠非货币财产,相应的资产评估的标准和方法还不完善。没有详细规定非货币性捐赠范围,也未明确可以对非货币性捐赠的公允价值进行评估并开具证明的机构。

美国在非货币捐赠方面的法律较完善,可用于公益性捐赠的非货币财产有不动产、债权等。法律还允许企业把捐赠过程中产生的运输费等纳入价值核算中,使企业全方位享受优惠。

由于美国税收优惠制度中对捐赠物类型的规定较详细完整,美国企业多选择捐赠非货币资产。我国实践中捐赠的非货币财产包含范围越来越大,但对其资产评估需要进一步完善。

四、慈善捐赠税收监管

(一)美国税收监管制度

1.免税资格认定制度

相关慈善团体或组织每年年末需要上报免税申请材料,美国国内税务署委派对申报材料进行检查;还需要全方面多层次地实地检查,核查内部规章制度、运营状况、资金流转等,以保证所有资金运用符合规定和要求。

表1:捐赠方案的纳税表 单位:万元

2.税务审计制度

美国国内税务署审计慈善组织的财务报表。开展审计活动所需要的审计证据主要包括:纳税申报表、财务报表、雇员提供的信息、新闻媒体所披露的信息。若该慈善组织有违规行为,则会面临限期改正、罚款和取消免税资格的惩罚。

(二)中国税收监管

对公益性捐赠的税收监管,我国颁布了以下法律法规:比如《社会团体公益性捐赠税前扣除资格认定工作指引》规定:享受捐赠税收优惠的社会团体或组织,需要定期提供相关部门对其财务报表进行审计之后出具的审计报告,并在年度工作报告总结中对捐赠资金的收入和支出进行详细的说明以方便进行监督。

这些法律法规起到了一定的外部监督作用,但仍存在以下问题:我国负责监督慈善组织及相关团体运行的是民政部,对于慈善团体等相关组织的监督力度较弱;捐赠资金的收入和支出账目不明晰,信息公开渠道不畅通,公众无法比较明确地得知慈善组织或其他团体的资金流动状况,比如之前曝光的红十字会的丑闻,就反映了我国的第三方监管不力。

五、中国企业对公益性捐赠的纳税筹划

(一)抵扣条件

1.捐赠目的必须符合税法规定,若是非公益性捐赠,则不得享受税前抵扣优惠;

2.以间接捐赠的方式,通过税法中明确规定的组织,比如公益性社会团体或者县级以上人民政府部门等进行公益性捐赠,不能直接向受益人捐赠;

3.捐赠时要取得符合规定的凭证以及税前扣除资格证明材料。

(二)纳税筹划方案

1.选择资产捐赠形式

上文中提到捐赠物可以分为现金或者非货币资产。但企业选择货币性捐赠或者捐赠实物,这两者在纳税筹划时存在着差异。

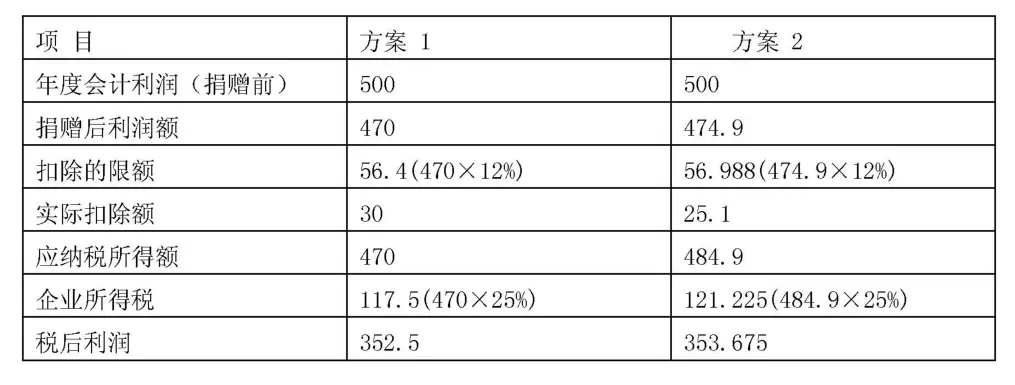

[例1]某企业为树立良好形象,在2010年通过公益性团体捐赠30万元,2010年利润表中披露企业的会计利润为500万元。增值税税率17%,企业所得税税率25%。

方案1:采取货币捐赠方式,捐赠30万元。

方案2:企业选择捐赠其生产的产成品,根据成本核算表可得,产品的生产成本总额为20万元,经相关部门核定后,确定该批产品的价值为30万元。

通过下表的计算可以看出,若企业采用捐赠自产产品的方式,其税前实际扣除额要比直接捐赠货币少4.9万;最后计算的企业所得税显示,捐赠自产产品比直接捐赠货币多交1.175万元,此外,根据增值税法的规定,还要按照视同销售原则缴纳增值税。因此对该企业来说,采用货币捐赠的方式更有利于纳税筹划。

2.选择捐赠时机

当预计捐赠支出超过扣除限额时,可以考虑分年度捐赠,通过这种方式可以充分利用各年的扣除限额。

[例2]某企业为积极承担社会责任,拟在2014年通过政府部门公益性捐赠80万元,由当年利润表可得企业的会计利润是500万元,适用的企业所得税率为25%。

方案1:采取一次性捐赠的方式,在2014年末一次性捐赠现金80万;

方案2:将捐赠额分为两次进行捐赠,2014年末捐赠现金40万元;其余金额在2015年初再进行捐赠。

第一种方案,捐赠额超过年度利润总额12%的部分不能扣除,所以在第一种方案下,捐赠的80万元,能获得税前抵扣优惠的只有60万元,其余的20万元必须缴纳企业所得税,因此2014年应纳企业所得税为110万元[(500-500×12%)×25%]。

第二种方案,该企业分两年进行捐赠。2014年税收优惠扣除限额为60万(500×12%),所以在2014年捐赠的40万元在税前可以全部抵扣;为方便计算,我们不妨假设2015年的利润总额与2014年相同,即扣除限额仍为60万元。通过分到两年进行捐赠,每年捐赠额都没有超过税法规定的限额,这样捐赠的80万元可以全部在税前抵扣。

通过比较,第二种方案比第一种方案少缴纳企业所得税5万元[(80-60)×25%],因此企业可以考虑分年度捐赠来充分利用税收抵扣限额。

参考文献:

[1]王霞.税收优惠法律制度研究[M].北京:法律出版社,2012.27.

[2]柳爱花.美国公司慈善捐赠法律制度研究[D].北京:北方工业大学,2014.

[3]张甫军,胡光平.优化企业慈善捐赠税前扣除政策的探讨[J].财会月刊,2012(5):25-27.

作者单位:(中南财经政法大学会计学院)