基于CVaR和供应商承诺回购的供应链决策模型

2016-08-27杨文胜

黄 晶 杨文胜

(南京理工大学经济管理学院)

基于CVaR和供应商承诺回购的供应链决策模型

黄晶杨文胜

(南京理工大学经济管理学院)

基于资金约束的供应链,讨论不同资金水平下的零售商订货决策;通过建立供应商CVaR风险规避的供应链契约模型,研究供应商承诺回购契约的有效性,以及供应商风险规避对供应链最优决策的影响;确定风险规避度对供应链运营的重要作用后,分析供应链协同作用以及协同状态下的银行决策。研究表明:在资金约束的供应链运作过程中,供应商可以通过设置风险规避度管理供应链运营,实现供应链的最优订货量与批发价组合;在达成供应链协同的过程中,存在着最优的回购率和银行的最优贷款利率。数值算例进一步表明,通过设计合理的供应链契约机制,可以缓解供应链的资金约束。

承诺回购; CVaR风险规避; 资金约束; 融资决策

1 研究背景

当下,金融创新成为解决中小企业融资问题的新通道,供应链整体化发展使得贸易信用等内部融资方式趋于成熟,银行如何充分利用供应链一体化发展的特征,将供应链整体纳入到融资业务中,有效地降低融资的风险;核心企业面对资金约束中小企业时,是否应当通过个体的信用优势助其获得融资;实现担保融资的过程中如何控制自身的担保风险?以上问题涉及到供应链管理与融资决策,成为运营管理和经济学研究的交叉课题,本研究针对特定融资业务(核心企业承诺回购)的供应链融资决策问题展开讨论。

零售商面对资金约束时,可以选择内部融资(贸易信用融资)或者外部融资(银行贷款)。考虑到中小企业的信用特点,银行提出了一些综合融资方式,如核心企业担保贷款、互助担保贷款、动产质押融资等。在银行给定相应的贷款利率契约后,零售商需要权衡经营所产生的利润与贷款可能发生的成本,考虑收益和损失后做出决策;供应商作为可能的融资参与方,也要对其成本进行权衡。

资金约束问题引入到供应链运营后,衍生出众多考虑资金约束的供应链契约研究。JING等[1]研究了两阶段供应链的银行信贷与贸易信用特征,指出生产成本足够低时,贸易信用更能有效缓解双重边际效应;CAI等[2]研究了需求不确定时,资金约束供应链中银行信贷和贸易信用的决策问题;孔伟等[3]考虑了贸易信用和存货质押融资模式下贸易信用的最优收益率。以上研究倾向于融资模式对比以及内部融资,而解决中小企业的资金约束问题,需要从广义的供应链运作的角度,建立针对性的融资契约。CHEN等[4]讨论了供应链融资水平对企业绩效的影响,通过Stackelberg博弈模型的构建,指出从竞争的金融市场中进行融资,可以对供应商和零售商都产生价值;易雪辉等[5]讨论了回购契约下的供应链融资问题,指出制定合理的订货与利率决策组合,可以达到供应链均衡;钟远光等[6]研究了供应链融资模式下零售商的订货与定价,发现融资服务能够增加零售商的订货量和利润,为零售商创造新的价值;张义刚等[7]讨论了部分延期支付下的制造商决策问题,通过供应链内部融资实现了供应链协调。

供应链运营与融资过程中,参与者面临着诸如需求不确定性等因素引发的风险,必须在不确定性揭示前做出决策。风险敏感性具有重要影响,银行作为贷款方承担着违约风险、供应商作为承诺回购方时承担一定的市场风险。融资契约模型设计一定程度上可以缓解风险,BOYABATLI等[8]分析了特定产品投资水平下,资本市场不完美对企业运营和融资决策的影响,通过外部借款(资产担保贷款)可以改善决策,通过融资风险管理(远期合约规避)可以改变分布;简惠云等[9]分析了风险规避型供应链在不同博弈模型下的最优化决策,研究指出,风险规避下的研究结论更加符合管理实践。CVaR是金融风险管理的重要方法,近年来被引入运营管理领域,出现了一批运用CVaR准则或综合准则讨论风险规避报童模型的研究。李星北等[10]讨论了在CVaR下,不同风险偏好的供应链创新投资决策问题,指出制造商风险偏好可以增加市场产品数量;林强等[11]对基于CVaR和收益共享契约的供应链决策模型进行了研究,分析了风险规避零售商和供应商的最优决策行为;MA等[12]讨论了基于CVaR的二级供应链讨价还价问题,得出了在讨价还价能力相同和不同情况下的纳什均衡解;LUO等[13]建立了具有产能限制和外包策略的风险规避报童模型,通过引入CVaR风险准则,得出一种有效的最优策略算法;YANG等[14]从供应链契约的角度出发,讨论了CVaR准则下的供应链协同问题;叶飞等[15]建立了基于CVaR的“公司+农户”型订单农业供应链,分析了分散决策下的农户和公司最优决策问题。

综上所述,鲜有研究讨论资金约束、核心企业承诺回购和CVaR风险度量准则下的供应链运营策略,而且极少关注供应商。本研究考虑资本市场的影响和融资结构的风险敏感性,从供应商的风险角度出发,均衡供应链融资与运营过程。供应商应当如何权衡契约参数以实现供应链协调,供应商风险偏好、零售商内部资本水平等因素如何影响供应商决策,都是研究重点。

2 基本模型

建立包含一个供应商和一个零售商的二级供应链系统,供应商是核心企业,占有主导地位,零售商为中小企业,面临资金约束。当零售商缺少运营资金时,可以选择银行贷款,由于中小企业规模较小,银行评估的信用等级偏低,无法直接从银行得到贷款。为了解决这一困境,供应链系统与银行达成质押融资贷款协议,考虑到季节性商品销售周期短,期末残值小或者为零,不宜作为抵押品进行存货质押融资。考虑以核心企业承诺回购的模式进行质押贷款:中小企业可以获得足够的运营资金;银行可以通过核心企业的风险分担减小贷款风险;核心企业在承诺回购率的基础上,可以刺激零售商提高订货量,增加收益。

2.1模型假设

供应商通过零售商将产品卖给最终消费者,为了保证供应链运营的正常进行,供应商权衡风险后设计回购契约,帮助零售商获得融资。假设供应商是具有风险偏好的,作为回购契约的设计人,供应商是交易的领导者;零售商在供应商的帮助下,通过资本市场融资,是博弈的跟随者,其目标是实现收益的最大化;考虑到资本市场的竞争性特征,将银行假设为风险中性的参与者[16],不失一般性,将无风险利率设为零,由此可以忽略折现效应。

假设产品市场需求D是随机且连续的,不考虑缺货成本和商誉损失,产品期末残值为零,由此,可以运用报童模型分析,市场需求分布函数为F(D),密度函数为f(D),且分布函数F(D)满足广义的故障率(IGFR)特征[1]。

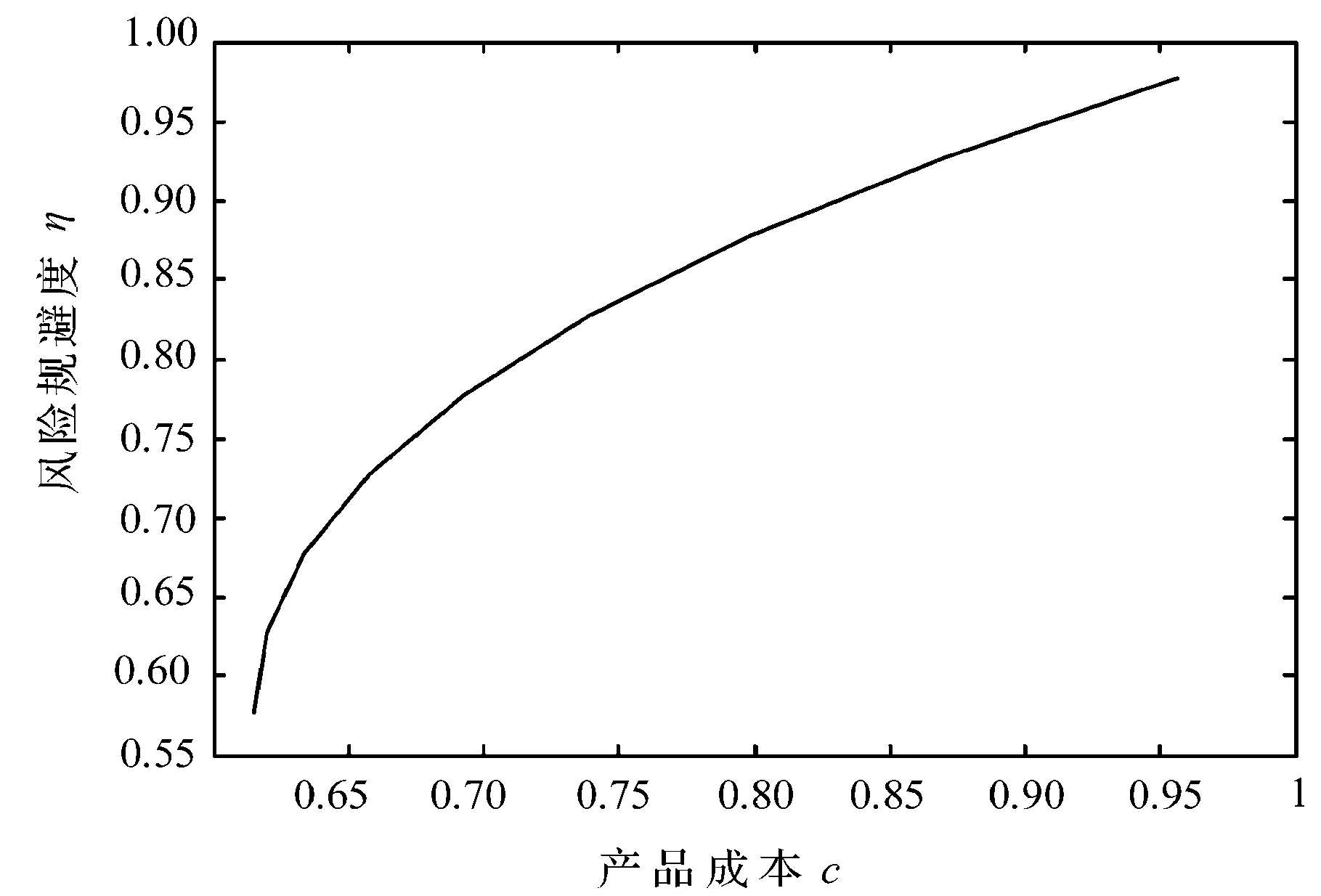

其他假设包括:产品最终市场价格是外生的,确定为1[1]。不考虑供应链的固定性运营成本,产品的生产成本为c(0 供应链的决策顺序如下:①期初供应商根据产品生产成本和市场预测提供回购契约(w,μ),其中w表示产品的批发价格;μw为回购价格,μ(0<μ<1)表示折扣比。②零售商的初始资金为B,期初根据市场预测和批发价确定订货量为Q。当B 为了保证贷款实施的可行性,有w(1+r)<1,产品生产成本与批发价格和市场价格的关系满足0 2.2供应商风险规避 与集中型供应链不同,供应商参与的供应链融资中,供应商需要额外承担一部分融资风险,以保证供应链运营,收益风险衡量极为重要,因此,引入供应商η-CVaR风险度量准则,其中,0<η≤1。CVaR度量的是低于η分位数的收益的平均值,不考虑收益超出分位数的部分,结合假设,CVaR的定义为 (1) 式(1)中,qη(D)为D的η分位数,qη(D)=sup{v|Pr{π(Q,D)≤v}≤η)}。 另外一个更具有一般性的CVaR定义 (2) 式中,v表示给定风险规避程度η下的在险价值,η越小,供应商越规避风险,当η=1时,决策者为风险中性的;π(Q,D)为收益函数,Q为确定性变量,D为随机变量。由于式(2)具有更好的数学分析特性[17],本研究分析均利用式(2)建立目标函数。 2.3集中决策分析 考虑供应链有资金约束,期初,决定产量后以利率水平rC贷款,并在销售周期末偿还。如果到期无法偿还贷款额,则宣布破产,不再承担后续赔偿责任;破产后,银行获得所有剩余资产。贷款需要付出利息成本,因此,超额贷款是不经济的[18],贷款额为L0=cQ0-B。 建立供应链的利润函数 (3) 考虑到外部资本市场的竞争性特征,建立银行的风险中性等式 (4) (5) 对比两种决策情形下的最优产量和最优利润值,完全一致。资本市场的风险中性使企业等于获得利率水平为无风险利率的贷款,达到最优订货水平。 引理1*相关证明因篇幅有限,略去,如有需要请与笔者联系。集中决策下的临界市场需求大小与供应链的初始资金有关:①B∈(cQCrC/(1+rC),cQC]时,DC>D0;②B∈[0,cQCrC/(1+rC))时,DC 引理2表明,D~U[0,1]的均匀分布下,集中决策供应链最优产量只与产品成本有关,产品成本越高,产量越小,供应链收益越少。由于银行是风险中性的,因此,供应链的收益额与贷款利率无关,供应链相当于以无风险利率获得了足够的款项用于生产。 分散决策下,零售商通过接受回购契约获得融资,期初零售商确定订货量Q,同时确定贷款额L,银行将货款wQ直接支付给供应商。为方便分析,首先确定产品的市场需求临界值D1=[L(1+r)-Qwμ]/(1-wμ)≤Q,当D≥D1时,零售商可以在期末偿还贷款。 3.1融资参与方利润描述 银行作为债权人,期初确定贷款利率r,接受零售商的贷款额请求L,期末根据零售商销售收入获得还款额,结合银行的贷款成本和零无风险利率假设,其利润函数描述为 (6) (7) 供应商作为回购方,期初发生产品交易,期末可能发生回购行为,利润函数描述为 (8) 零售商的利润函数可以描述为 (9) 当πR(Q)∈(-B,0]时,尽管利润为负,但企业偿还了借款,不致于破产;当πR(Q)≤-B时,企业当期利润和期末现金净流量均为负,无法偿还贷款,发生破产。企业存续的基础条件是πR(Q)>-B,企业盈利的基础条件是πR(Q)>0。简化式(9)得: (10) 综合银行的风险中性等式(7),得 (11) 引理3 银行为风险中性时,零售商订货决策与初始资金量有关,订货量有如下特征: (12) 引理3表明,零售商最优订货量与初始资金有关。当初始资金介于无风险融资和最优订货量所需资金之间时,贷款额较小,由此引发的融资成本较高,零售商放弃贷款,依据初始资金额购入相应的产品;当初始资金可使零售商获得无风险贷款时,最优订货量与银行贷款利率有关,此时银行没有贷款风险,期末可以收回贷款本息,零售商承担产品市场风险,无法达到最优订货量,供应商承担贷款的融资风险;初始资金较小或零售商没有资金约束时,最优订货量为传统报童模型下的最优订货量;初始资金较小时,零售商需要从银行融资,由于银行是风险中性的,零售商利润函数与银行贷款利率无关,一部分融资风险由银行承担,零售商以无风险利率获得贷款,达到最优订货量。无风险贷款的情形也证实了,通过实施核心企业承诺回购的供应链融资措施,的确可以帮助银行分散融资风险,实现风险分散效应。 为了讨论供应链融资运营过程中的风险分担机制,本研究着重讨论资金约束下的具有融资风险的供应链行为。 3.2供应商运营决策分析 在对零售商订货决策进行分析后,考虑供应商的风险偏好,引入CVaR的风险度量方法,根据CVaR的定义,供应商的决策目标函数可以表示为 (13) 将式(8)代入式(13),得到定理1。 定理1CVaR风险度量准则下,供应商所能接受的零售商订货量Q满足F(Q)≤η≤1。供应商的利润函数表达式为 (14) 稳定状态下的供应链批发价格、回购率、产品成本关系满足(1-μ)w-c=0。 定理1表明,引入风险准则后,供应商对待风险的态度会影响零售商的订货水平,供应商越规避风险,零售商订货量的取值范围越小。特别地,当η趋近于零时,订货量趋近于零;稳定状态下回购价格满足μw=w-c,即回购价格恰好等于供应商销售的边际利润,保证了供应商提供回购契约的可行性,供应商不会因为执行回购契约产生额外的损失。 定理2表明,供应商的风险规避行为影响交易水平,供应商可通过确定风险规避度调节供应链订货决策;零售商可通过供应商定价行为探知其产品市场态度,适时调整订货决策。 定理3最优订货与定价策略均与风险规避度有关,订货量Q*是风险规避度的增函数,回购率μ与风险规避度呈负相关,批发价格w*是风险规避度的减函数。 定理4 引入风险因素后,供应商可以通过制定合理的风险规避度实现供应链的均衡,均衡状态下的供应商风险规避度满足 (15) 定理4表明,当产品成本一定时,供应商可以根据其对市场和融资风险的预测,确定风险规避度,实现供应链协同;风险规避度还会影响供应商回购率决策,供应商可以通过制定合理的回购政策刺激零售商订货。 为了进一步讨论供应商的决策,忽略零售商的初始资金水平,即设初始资金B=0。为了研究供应链最优状态下的参与方利润分配情况,定义供应商的利润比例为:θS=πS/πS C。 定理5假设需求分布满足D~U[0,1]的均匀分布,供应商的利润占总利润的比例为θS=(1-η-c)/[(1-η)(1-c)],供应商利润比例与风险规避度η和产品成本c有关,均呈现负相关关系。 综合风险规避度的取值区间η∈(0,1-c],当风险规避度趋向于0时,供应商是极具风险规避的,此时θS趋向于1,高度的风险规避使得供应商倾向于获得供应链所有利润;当风险规避度趋向于1-c时,供应商的回购率为0,批发价格为成本c,供应链演化为集中决策下的运营过程。 定理6表明,产品市场需求分布一定的前提下,供应链整体收益与产品成本和供应商风险规避度相关性最大,由于产品成本在一定程度上是确定的,供应商可以通过设置风险规避度调节供应链运营;与集中决策供应链相比,当风险规避度满足η=1-c时,分权系统收益与集权状态下相等,此时,风险规避度取值刚好是能取得的最大值(定理2中η∈(0,1-c])。同时,优化状态下的银行利率决策也与风险规避度和产品成本相关,银行可以通过其获得的产品成本信息和供应商风险规避度信息,合理决策利率水平,通过与供应商的事前契约机制,设计达到银行与供应链系统的共赢。 产品成本与风险规避度的关系见图1。定理4揭示了协同状态下的风险规避度与产品成本关系,为了更好的反映这种相关关系,将D~U[0,1]的需求分布代入等式,得到协同状态下的风险规避度与产品成本满足关系式:η-η3=1-c。由图1可以看出,协同状态下,产品成本与风险规避度呈现正相关关系,产品市场价格一定的前提下,产品成本较小时,市场波动较大,此时,供应商的敏感性增强,曲线的斜率大;随着产品成本的提高,产品的边际贡献变小,订货量较大,零售商需要订购更多的产品满足市场需求,此时,供应商承受的风险较小,风险规避度系数逐渐趋近于风险中性(η→1)。 图1 产品成本与风险规避度的关系 风险规避度与最优批发价格决策的关系见图2。由图2可以看出,在产品成本一定的前提下,风险规避度越大,供应商所能承受的风险越高,会适当地降低批发价格,以刺激供应商订货;图中的A、B、C3点分别表示确定产品成本下的风险规避度临界值,即η∈(0,1-c]。 图2 风险规避度与最优批发价格的关系 此外,图2中,相同的批发价格下,产品成本越大,供应商确定的风险规避度越小,风险规避的程度越强烈。这是由于高成本决定了期初的高投入,如果产品市场波动剧烈,那么供应商单位产品的损失可能性随着产品成本的提高而加大,所以,供应商面对此类产品会更加保守,以至于确定一个非常小的风险规避度取值区间;不同成本所对应的曲线取值区间也有很大不同,产品成本越小,供应商的风险区间越大。 风险规避度与供应商利润率的关系见图3。既然供应商可以通过设计合理的风险规避策略影响供应链整体运营,那么风险规避度与供应商的利润也是息息相关的。由图3可知,风险规避度与供应商利润率呈现负相关关系,供应商利润率随着风险规避度的增加而减小,这是由于风险承受能力的增加,使得供应商愿意让渡部分利润率给其他参与方,但并不意味着供应商利润的减低,风险承受能力的增加可能会使供应链订货量增加,如果产品市场反应好,供应链整体利润会增加,即使供应商的利润率减低了,也可以获得高利润额。 图3 风险规避度与供应商利润率的关系 与图2类似,图3也清楚地描述了不同的产品成本下供应商的风险规避度取值区间是不同的。产品成本越小,供应商的风险规避度取值区间越大;当供应商取得相同的利润率时,产品成本越大,风险规避度的取值就越小,风险规避程度相对较高,这是由于利润率相同时,产品成本提高势必会增加市场波动所带来的风险成本,供应商更倾向于规避风险。 在资金约束下,集权供应链的初始资金影响临界市场需求,从而影响供应链运营和融资过程中的风险分配,合理的贷款额度内,银行利率决策与贷款额呈现负相关关系。分权式供应链中,零售商会根据其初始资金额决定最优订货水平,并在融资过程中实现风险分散效应;引入供应商风险规避后,供应链订货决策受到风险规避程度的影响,供应商可以通过设置合理的风险规避度调节供应链运营效率;供应链运营受到风险规避影响的条件下,同样存在供应链最优订货量与批发价格组合,并且存在受产品成本和风险规避度影响的回购率,其中,最优订货量是风险规避度的增函数,回购率是风险规避度的减函数,批发价格是风险规避度的减函数。引入特定需求分布后,通过对供应商利润比例分析发现,利率比例同样与产品成本和风险规避度相关,均呈现负相关关系;优化状态下的供应链整体收益与产品成本呈负相关,与风险规避度呈现正相关,并可以进一步写出银行的最优贷款利率额。 本研究通过引入供应商风险规避度,分析了资金约束供应链的运营和融资决策,研究表明,供应商可以通过风险规避度机制设计,适当调整供应链运营机制,部分协调供应链;零售商虽然是博弈过程的跟随者,但仍可以通过其初始资金与市场需求预测安排订货,达到分散运营风险的目的;银行通过积极地与供应商合作,设计合理的利率机制,不仅拓展了融资业务,也通过与供应商的契约分散了融资风险。通过供应商与零售商、供应商与银行、零售商与银行3类博弈关系,实现供应链运营与融资系统的有机结合。作为运营和融资风险的重要承担者,风险规避度的引入增强了供应商对整体运营效率的调节。本研究包含核心企业供应商与资金约束零售商的供应链系统,未来的研究中,还可以考虑中小企业间的互助融资模式,进一步考虑参与各方的风险偏好效应;也可以考虑将供应链拓展为一个核心企业与多个中小企业之间的运营与融资关系,研究系统内部的利益与分配模式。 [1] JING B, SEIDMANN A. Financing Sourcing in a Supply Chain [J]. Decision Support Systems, 2014, 58: 15~20 [2] CAI G S, CHEN X F, XIAO Z G. The Roles of Bank and Trade Credits: Theoretical Analysis and Empirical Evidence [J]. Production and Operations Management,2014, 23(4): 583~598 [3] 孔伟,马中华. 贸易信用及存货质押融资下供应链的协调策略[J]. 工业工程与管理,2014,19(1): 72~78 [4] CHEN X F, WAN G H. The Effect of Financing on a Budget-Constrained Supply Chain under Wholesale Price Contract [J]. Asia-Pacific Journal of Operational Research,2011,28(4): 457~485 [5] 易雪辉, 周宗放. 基于供应链金融的银行贷款价值比研究 [J]. 中国管理科学,2012, 20(1): 102~108 [6] 钟远光,周永务,李伯勋,等.供应链融资模式下零售商的订货与定价研究 [J]. 管理科学学报,2011, 14(6): 57~67 [7] 张义刚,唐小我. 部分延期付款下的制造商决策与供应链协调 [J]. 管理学报,2012, 9(10): 1 536~1 542,1 547 [8] BOYABATLI O, TOKTAY L B. Capacity Investment in Imperfect Capital Markets: The Interaction of Operational and Financial Decision[R]. Fontainebleau: INSEAD,2006 [9] 简惠云, 许民利. 风险规避下基于Stackelberg博弈与Nash讨价还价博弈的供应链契约比较 [J]. 管理学报, 2016, 13(3): 447~453 [10] 李星北, 齐二石. 考虑不同风险偏好的供应链企业创新投资决策模型 [J]. 管理学报, 2014, 11(10): 1 514~1 519,1 527 [11] 林强,叶飞,陈晓明. 随机弹性需求条件下基于CVaR与收益共享契约的供应链决策模型 [J]. 系统工程理论与实践,2011, 31(12): 2 296~2 307 [12] MA L J, LIU F M, LI S J, et al. Channel Bargaining with Risk-Averse Retailer [J]. International Journal of Production Economics,2012, 139(2): 155~167 [13] LUO Z W, WANG J T, CHEN W T. A Risk-Averse Newsvendor Model with Limited Capacity and Outsourcing under the CVaR Criterion [J]. Journal of Systems Science and Systems Engineering, 2015,24(1): 49~67 [14] YANG L, XU M H, YU G, et al. Supply Chain Coordination with CVaR Criterion [J]. Asia-Pacific Journal of Operational Research,2009, 26(1): 135~160[15] 叶飞,林强,李怡娜. 基于CVaR的“公司+农户”型订单农业供应链协调契约机制 [J]. 系统工程理论与实践,2011, 31(3): 450~460 [16] KOUVELIS P, ZHAO W H. Financing the Newsvendor: Supplier vs. Bank, and the Structure of Optimal Trade Credit Contracts [J]. Operations Research, 2012,60(3): 566~580 [17] TYRRELL R R, STANISLAV U. Conditional Value-at-Risk for General Loss Distributions [J]. Journal of Banking and Finance,2002,26(7):1 443~1 471[18] LAI G M, DEBO L G, SYCARA K. Sharing Inventory Risk in Supply Chain: The Implication of Financial Constraint [J]. Omega, 2009, 37(4): 811~825[19] BUZACOTT J A, ZHANG R Q. Inventory Management with Asset-Based Financing [J]. Management Science, 2004,50(9): 1 274~1 292 (编辑桂林) Supply Chain Decision Model Based on Supplier CVaR and Buy-Back Commitments HUANG Jing YANG Wensheng (Nanjing University of Science and Technology, Nanjing, China) Subject to financial constraints in supply chain, retailers’ purchasing decisions are discussed at different funding levels. By building supplier CVaR risk aversion contract model, we study the effectiveness of supplier buy-back commitments and the influence of supplier risk aversion for supply chain optimal decisions. After determining the important role of risk aversion degree for supply chain, supplier could set risk aversion mechanism to manage supply chain operations, leading to optimal combination of wholesale price and ordering quantity. During the process of setting up supply chain collaboration, there exits optimal buy-back rate and interest rate. Numerical examples further show that supply chain could ease financial constraints by designing rational supply chain contract mechanism. buy-back commitments; CVaR risk aversion; financial constraints; financing decision 2016-03-03 国家自然科学基金资助项目(71271115);教育部博士点基金资助项目(20133219110033);教育部人文社会科学研究规划基金资助项目(15YJA630087);江苏省研究生科研创新计划资助项目(KYLX15_0388) C93 A 1672-884X(2016)08-1250-07 杨文胜(1969~),男,安徽合肥人。南京理工大学(南京市210094)经济管理学院教授、博士研究生导师。研究方向为供应链管理。E-mail: wensheng_yang@163.com DOI编码: 10.3969/j.issn.1672-884x.2016.08.016

3 回购契约分析

4 实验分析

5 结语