民营企业存在盈余管理方式选择偏好吗

——基于政治关联视角

2016-08-22张多蕾刘永泽

张多蕾 刘永泽

(1.安徽财经大学 会计学院,安徽 蚌埠 233030; 2.东北财经大学 会计学院,辽宁 大连116023)

民营企业存在盈余管理方式选择偏好吗

——基于政治关联视角

张多蕾1刘永泽2

(1.安徽财经大学 会计学院,安徽 蚌埠 233030; 2.东北财经大学 会计学院,辽宁 大连116023)

以2010—2014年深圳中小板民营上市公司为样本,基于政治关联视角,研究我国民营企业是否存在盈余管理方式选择偏好。结果表明,民营上市公司政治关联强度越大,应计盈余管理程度越高,而真实盈余管理程度越低。这说明我国民营企业存在盈余管理方式选择偏好,即在无政治关联情况下,民营企业实施应计盈余管理受到较多约束,因此具有真实盈余管理选择偏好;而在有政治关联的情况下,民营企业实施应计盈余管理受到较少约束,因此具有应计盈余管理选择偏好。

民营企业;政治关联;应计盈余管理;真实盈余管理

一、引言

应计盈余管理是指企业管理层为了实现特定目的而利用会计手段进行盈余操纵的行为,这种行为可以改变会计盈余的总额和分布期间,但并不会改变企业内在经济活动和现金流量状况。然而,由于应计盈余管理受会计弹性、监管部门、独立审计师等诸多因素的影响,管理层实施应计盈余管理的空间有限。但盈余管理方式并非唯一,当应计盈余管理受到约束时,管理层还可以利用真实盈余管理达到目的。真实盈余管理是指管理层为了实现特定目的而构造真实业务活动进行盈余操纵的行为,这种行为不仅可以改变会计盈余的总额和分布期间,而且还能改变企业现金流量分布状况。近年来,诸多研究表明,企业管理层存在盈余管理方式选择偏好,即在选择盈余管理方式上存在一定的顺序性和替代性(Zang,2012;李彬 等,2011;龚启辉 等,2015),并且随着应计盈余管理面临约束的增多,管理层更倾向于选择真实盈余管理(Graham et al.,2005;Cohen et al.,2008,2010;Zang,2012)。那么,这种选择偏好是否受其他因素的影响呢?对于一个具有政治关联的企业,管理层是否有类似的选择偏好呢?

政治关联是指企业通过某种路径与政府所建立的亲密关系。在我国,主要表现为企业“三会一层”中能够对经营决策和财务决策产生重要影响的成员,其现在或曾经担任过政府官员、人大代表、政协委员或者党代表,以及其他类似职务。已有研究表明,较之无政治关联的企业,具有政治关联的企业能够享受融资便利(Johnson et al.,2003;罗党论 等,2008)、税收优惠(吴文峰 等,2009)、政府补贴(罗党论 等,2009;余明桂 等,2010)、市场准入(胡旭阳,2006;蔡地 等,2009)、产权保护(Chen et al.,2005)等益处。也有研究显示,政治关联与应计盈余管理存在显著的负向关系(刘永泽 等,2013),具有政治关联的企业,其盈余质量更低(Chaney et al.,2011;曾昭铭 等,2012)。然尚无证据显示,政治关联与真实盈余管理是否存在显著关系,以及政治关联是否会影响前述盈余管理方式选择偏好。基于此,本文从政治关联视角,以2010—2014年深圳中小板民营上市公司为样本,将政治关联、应计盈余管理和真实盈余管理纳入同一分析框架,考察民营企业是否存在盈余管理方式选择偏好。

本文之所以选择民营企业作为研究对象,主要基于:第一,我国正处于转型期,较之于国有企业,民营企业仍然面临各种资源配置“歧视”,为了改善不利局面,民营企业更具有主动构建政治关联的动机;第二,国有企业与政府之间具有天然的“血缘”关系,而且很多国有企业高管都具有一定的行政级别,就此而言,国有企业普遍具有政治关联,而剔除国有企业将利于进行有、无政治关联的比较分析。

本文的贡献主要在于:首先,基于政治关联角度探讨盈余管理方式选择偏好,拓宽了盈余管理研究的视角;其次,通过理论分析,阐述政治关联对盈余管理方式选择偏好的反转作用,丰富了该领域的理论基础;最后,通过实证检验,为政治关联反转盈余管理方式选择偏好提供了证据。

二、理论分析与研究假设

(一)真实盈余管理与企业价值

企业价值是指企业在未来持续经营期间所能产生的预期现金流量的现值。用现金流量折现模型可表述为:

(1)

其中,V代表企业价值,CFt代表企业各期产生的现金流量,k代表折现率,n代表期限。

由模型(1)可知,企业价值取决于各期现金流量、分布期限以及折现率三个参数。真实盈余管理正是扭曲了上述参数而最终损害企业价值。具体理由如下:

其次,真实盈余管理提高了企业资本成本。较之于应计盈余管理,真实盈余管理通常在形式上具有合规性和隐蔽性,不易被察觉,一般更少受审计师、监管部门、分析师以及信用评级机构等外部监督或审查(Cohen et al.,2008)。这将给会计盈余带来更多噪音,并且其噪音的方差以及比例对于盈余方差的作用更大,而投资者据此预测未来现金流量的方差和协方差也更大,投资者在利用相关模型估价时,相关参数的估计将更加困难,从而增加投资者的估价风险(Clarkson et al.,1996)。鉴于这种估价风险是不可分散的(Easley et al.,2002),投资者将要求提高风险溢价,从而会提高企业资本成本,放大折现率(k),最终损害企业价值。

很多经验证据也支持上述分析。Guay(2002)指出,为缓解因员工持股计划带来的每股收益稀释压力,管理层会从正常的生产经营活动中挪用大量资金回购公司股票,从而导致公司之后几年的业绩下降。Gunny(2005)的研究显示,实施真实盈余管理的企业未来三年的财务业绩将明显下降。Cohen et al.(2010)发现,较之于应计盈余管理,真实盈余管理对公司股权再融资后的业绩损害更大。李增福等(2011)以A股上市公司为研究对象,发现在股权再融资过程中,公司会同时使用两种盈余管理方式,且应计项目盈余管理将导致融资后公司业绩的短期下滑,而真实盈余管理则会引起公司业绩的长期下滑。

综上所述,相对于应计盈余管理,真实盈余管理扭曲了现金流量折现模型中的三个参数,从而最终损害了企业价值,其是企业不得已而为之的操控方式(李彬 等,2011)。因此,当管理层需要通过盈余管理实现盈余目标时,在同等条件下,为尽量避免损害企业价值,应计盈余管理是一个更好的选择。

(二)管理层偏好与盈余管理方式选择

前已论及,从避免损害企业价值的角度,管理层应该偏好应计盈余管理,但事实却并非如此。Ewert et al.(2005)证实,在一个准则制定更加严格或者执法更加严厉的环境中,管理层有从应计盈余管理转向真实盈余管理的趋势。Cohen et al.(2008)检验了萨班斯法案的通过是否会影响盈余管理方式的选择,结果显示:在该法案通过前,管理层更热衷于应计盈余管理;而在该法案通过后,应计盈余管理水平开始下降,真实盈余管理水平开始上升。Cohen et al.(2010)同样发现,在萨班斯法案通过之后,增发公司更倾向于用真实盈余管理替代应计盈余管理。Graham et al.(2005)对400余位CFO的调查显示,80%的受访者表示愿意削减研发、广告以及维护费用等酌量性费用以达到盈余目标;而55.3%的受访者承认为了达到盈余目标,即便损害企业长期价值,也愿意推迟启动新项目。Zang(2012)的研究表明,管理层选择真实盈余管理要优先于应计盈余管理,并且当管理层同时利用两种盈余管理方式时,两者之间存在替代关系。龚启辉等(2015)发现,2007年我国取消长期资产减值准备转回之后,具有正向盈余管理动机的公司转回长期资产减值准备的概率和金额显著下降,通过处置长期资产而提高利润的概率和金额显著增加,而最终利用长期资产账面价值变化提高利润的概率和金额显著降低。

虽然真实盈余管理会损害企业价值,但上述研究却表明,管理层对其存在特殊的选择偏好。原因可能在于:(1)随着各国资本市场的发展,会计相关法规日臻完善,外部监管环境也日趋严格,从而增加了企业利用会计手段实施盈余管理的风险和成本,减少了企业选择应计盈余管理的机会和空间;*例如,我国财政部在2006 年颁布的新会计准则中,明确规定长期资产减值准备一经提取不得转回。(2)应计盈余管理具有典型的“时间集中性”特征,通常发生在会计年度末至财务报告对外公告之前,这很容易引起独立审计师的特别关注,从而增加被发现及披露的风险;(3)综合素质的不断提高驱使投资者日趋理性,加之分析师分析能力的增强以及媒体监督力度的加大,也提高了应计盈余管理被市场识别的概率与风险;(4)“应计制”具有反转特性,前期应计项目调整的累积程度将压缩后期盈余调整的空间(即会计弹性),这决定了企业不可能无止境地实施应计盈余管理。而有所不同的是,真实盈余管理具有以下特性:不受时间限制,可以发生在整个会计年度的任何时段,实施的自由度比较大;以构造真实业务活动为手段,市场很难将其与正常业务活动加以区别,因此具有很大的隐蔽性;在形式上并不违反会计准则的规定,从而游离于监管部门和独立审计师的约束之外。

综上,由于应计盈余管理更易受会计法规、监管环境、独立审计师、分析师、媒体以及会计弹性等诸多因素影响,实施成本日益增加,空间不断萎缩;而较之应计盈余管理,真实盈余管理虽损害了企业价值,但由于其自由度相对较大,形式上合规且不易被发现,因此管理层对其日益表现出显著的选择偏好。

(三)政治关联与盈余管理方式反转

管理层在面临盈余管理方式选择时,最为关心的是如何能够“明哲保身”。当应计盈余管理被市场识别的风险与成本增加到一定程度时,管理层自然会偏好更为“稳妥”的真实盈余管理,即便有损企业价值也在所不惜。那么如果企业可以通过某种途径缓解应计盈余管理约束,以降低与之对应的市场识别风险与成本,提升实施应计盈余管理的空间,那么管理层应该会在一定程度上放弃真实盈余管理而选择应计盈余管理。而事实上,政治关联在一定程度上可以起到缓解应计盈余管理约束的作用。

在我国民营企业中,政治关联缓解应计盈余管理约束的作用主要体现在两个方面:一方面,政治关联作为一种声誉机制,具有政治关联的民营企业可以向契约方传递自身综合实力强、经营业绩突出、社会声誉良好等信号,从而能够得到社会公众的认可,获得政府青睐;具有政治关联优势的民营企业能够获得更多的经济资源和扶持政策,发展前景良好;一旦陷入危机,政府更有可能伸出“援助之手”,这相当于为民营企业提供了一个无风险的“隐性担保”。这些信号树立了民营企业的良好形象,一定程度上转移了契约方对其会计信息的关注,缓解了契约方对其应计盈余管理的约束。另一方面,民营企业实施应计盈余管理,很有可能招致严厉的监管和处罚,甚至可能会承担诉讼风险与成本。而政治关联作为一种庇护机制,当民营企业实施应计盈余管理被发现时,基于其政治背景,契约方(例如监管部门)可能会“高抬贵手”;即便契约方“得理不饶人”,民营企业也可以动用其政治网络与之友好沟通(例如与税务部门沟通),甚至可能会利用政治网络对契约方施压(例如对独立审计师施压),迫使其“网开一面”。这在一定程度上降低了民营企业实施应计盈余管理的风险与成本,从而缓解了契约方对民营企业应计盈余管理的约束。

此外,经验证据也表明,民营企业政治关联强度越大,应计盈余管理程度就越大;反之,应计盈余管理程度就越小(刘永泽 等,2013)。因此,为实现既定盈余目标,当民营企业具有政治关联时,政治关联强度越大,企业实施应计盈余管理所受约束越少,企业越有可能增加应计盈余管理而减少真实盈余管理,即产生盈余管理方式选择偏好反转现象。

基于以上分析,本文提出:

假设:在政治关联的作用下,限定其他条件,政治关联强度越大,应计盈余管理程度越大,而销售性操控程度、生产性操控程度以及费用性操控程度就越小,即民营企业存在应计盈余管理选择偏好。

三、研究设计

(一)样本选择与数据来源

本文以深圳中小板2010—2014年民营上市公司为样本,并进行如下剔除:金融类上市公司;ST和*ST上市公司;年报中“董事、监事、高级管理人员和员工情况”披露不详的上市公司;数据缺失与数据异常的上市公司。经过筛选,最终获得2467个样本,其中,2010—2014年的样本量分别为410、500、498、536和523个。本文的财务数据来源于Wind数据库;政治关联数据来源于各家上市公司的年度财务报告,同时辅以百度搜索引擎,采用手工方法采集;市场化程度数据来源于《中国市场化指数——各地区市场化相对进程2011年报告》(樊纲 等,2011);审计师选择数据来源于中注协发布的《2013年会计师事务所综合评价前百家信息》。

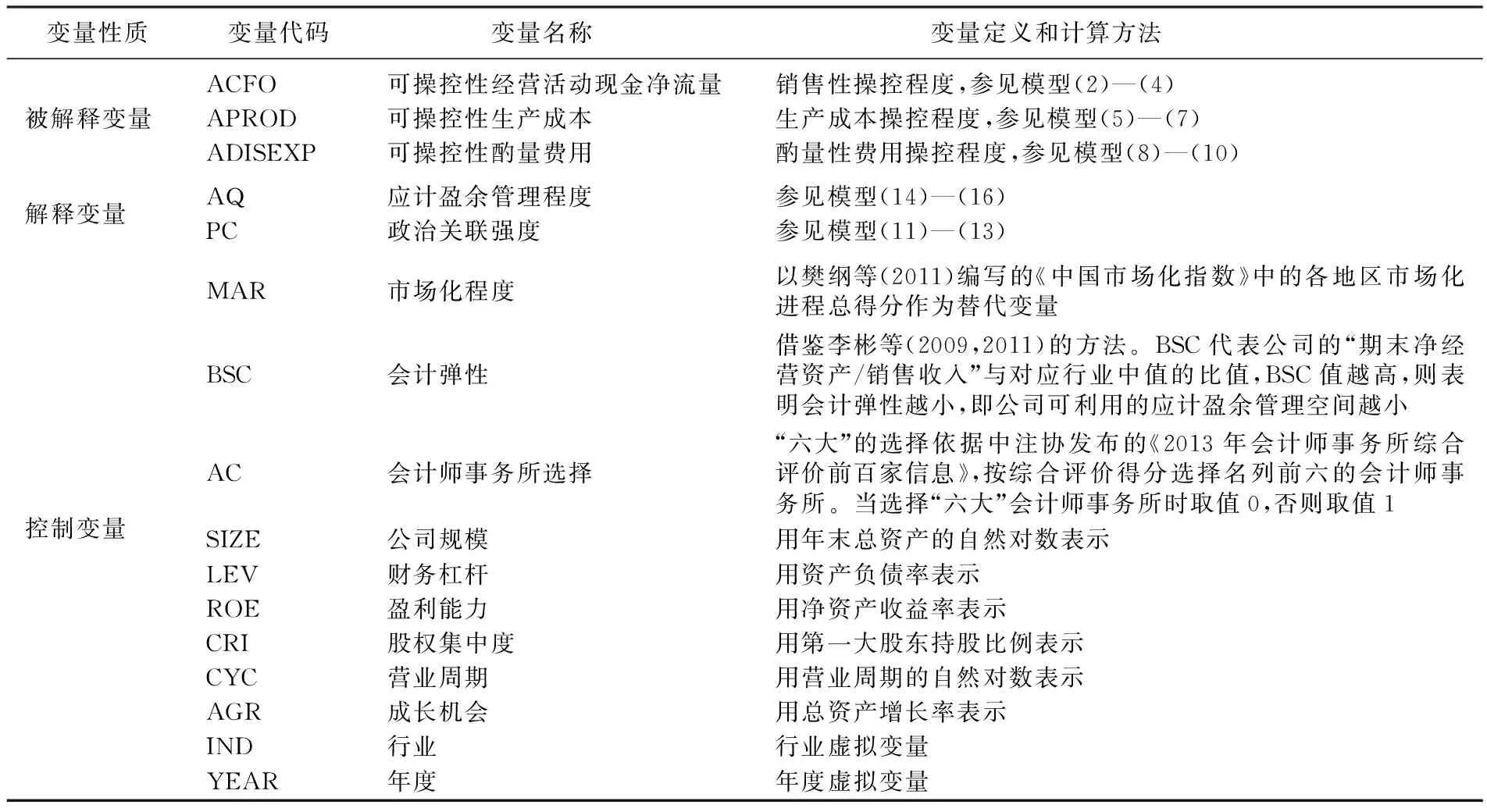

(二)变量定义

1.被解释变量

本文的被解释变量为真实盈余管理,一般采用销售性操控、生产性操控和费用性操控加以度量。其中,销售性操控是指为提高当期收入而实施价格折扣或放宽信用条件,通常会导致当期每单位销售带来的经营现金净流量减少;生产性操控是指为压缩当期成本而通过超额生产以摊薄单位产品成本,通常会导致当期总生产成本增加;费用性操控是指为压缩当期费用而减少研发支出、维修费用、广告费等酌量性支出,通常会导致当期酌量性费用减少。如果企业通过上述三种手段实施真实盈余管理,那么企业将表现出更低的异常经营现金净流量、更高的异常生产总成本以及更低的异常酌量性费用支出。本文借鉴Roychowdhury(2006)、李彬等(2009),采用以下三个模型对真实盈余管理程度进行度量:

其一,经营现金净流量模型。由于Roychowdhury(2006)在估算经营活动现金流量时,没有考虑固定成本的影响,本文借鉴李彬等(2009)的修正方法,具体模型如下:

(2)

(3)

ACFOi,t=TCFOi,t-NCFOi,t=εi,t

(4)

其二,生产性操控模型。本文借鉴Roychowdhury(2006)的方法,具体模型为:

(5)

(6)

APRODi,t=TPRODi,t-NPRODi,t=εi,t

(7)

其三,费用性操控模型。本文借鉴Roychowdhury(2006)的方法,具体模型为:

(8)

(9)

ADISEXPi,t=TDISEXPi,t-NDISEXPi,t=εi,t

(10)

在上述模型中,CFO代表经营活动现金净流量;PROD代表生产成本,等于销售成本与存货变动之和;DISEXP代表酌量性费用,等于销售费用和管理费用之和;NCFO代表非操控性经营活动现金净流量;NPROD代表非操控性生产成本;NDISEXP代表非操控性酌量费用;ACFO代表异常经营现金净流量;APROD代表异常生产成本;ADISEXP代表异常酌量性费用;A代表总资产;S代表销售收入;ΔS代表销售收入变动额;TC代表各项税费开支总额;EC代表支付给职工以及为职工支付的现金;OC代表其他与经营活动有关的现金;i代表样本公司;t代表期限。

2.解释变量

本文的解释变量为政治关联(PC)与应计盈余管理(AQ)。

(1)政治关联。张多蕾等(2013)认为,政治关联具有“层级性”、“规模性”与“累加性”等本质特征,从而导致政治关联存在强度差异,而传统的度量方法无法全面反映这些本质特征和强度差异。因此,围绕公司治理结构,已有研究构建了一个能够反映政治关联本质特征和强度差异的政治关联指数模型,在一定程度上克服了传统方法的缺点。本文借鉴这一方法,并加以完善,形成以下修正模型:

PC=0.3394B1+0.2954B2+0.2341B3+0.0829B4+0.0482B5

(11)

B1=B2=B3=B4=B5=0.75C1+0.25C2

(12)

C1=C2=0.4690D1+0.2694D2+0.1427D3+0.0756D4+0.0434D5

(13)

其中:PC代表政治关联强度;B1~B5分别代表实际控制人、董事长、总经理、监事会主席以及其他高管;C1、C2分别代表现有政治身份、曾有政治身份;D1~D5分别代表省部级及以上官员、厅级官员/全国“代表”、处级官员/省级“代表”、科级官员/市级“代表”和股级官员/县级“代表”。*为了表述方便,本文将中共党代会代表、人大代表,以及政协委员统称为“代表”。

(2)应计盈余管理。本文借鉴陆建桥(1999)考虑了无形资产和其他长期资产的扩展Jones模型,具体模型为:

(14)

(15)

(16)

其中:TA代表总应计利润,等于净利润减去经营活动现金流量;A代表总资产;ΔREV代表营业收入变动额;ΔREC代表应收款项变动额;PPE代表固定资产;INT代表无形资产和其他长期资产;NDA代表非操控性应计利润;AQ代表应计盈余管理程度;i代表样本公司;t代表期限。

3.控制变量

由于盈余管理活动受多种因素的影响,为了更好地实现研究目标,需要引入一些控制变量。李彬等(2011)在研究实际活动操控、应计项目操控与会计弹性的关系时,选择盈利状况、筹资需求、公司成长状况、公司规模、审计意见类型以及会计师事务所规模等作为控制变量;林永坚等(2013)在基于真实活动操控的盈余管理研究中,选取了公司规模、资产负债率、资产回报率、公司成长性以及盈余管理柔性等控制变量。此外,市场化程度会对会计盈余管理(余玉苗 等,2009;刘永泽 等,2013)以及会计信息质量(易玄 等,2012)产生影响;会计弹性对应计盈余管理有一定的约束作用(Barton et al.,2002;李彬 等,2009、2011)。综上,本文选择的控制变量包括:市场化程度(MAR)、会计弹性(BSC)、审计师选择(AC)、公司规模(SIZE)、财务杠杆(LEV)、盈利能力(ROE)、股权集中度(CRI)、营业周期(CYC)、成长机会(AGR),以及行业(IND)和年度(YEAR)。

(三)模型设计

为验证假设,进一步构建模型(17)~(19):

(17)

(18)

(19)

根据前述理论分析,预计模型(17)、(19)中变量AQ、PC以及交叉变量PC·AQ的回归系数均为正值;预计模型(18)中变量AQ、PC以及交叉变量PC·AQ的回归系数均为负值。

具体变量说明如表1所示。

表1 变量说明

四、实证结果与分析

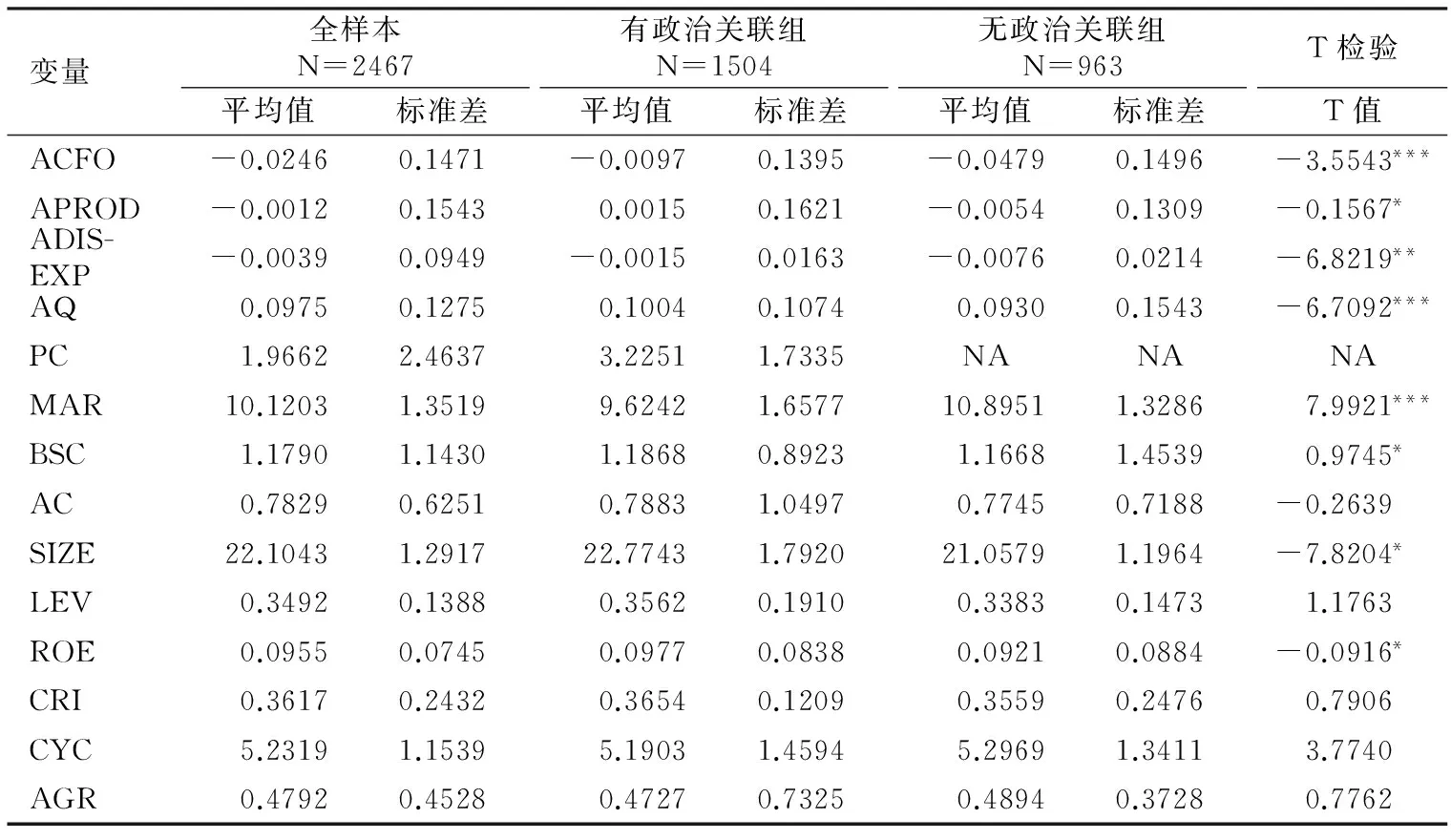

(一)描述性统计

表2 描述性统计

注:***、**和*分别代表在1%、5%和10%的水平上显著(双尾)。

本文首先对全样本进行描述性统计,然后进行分样本均值T检验,结果如表2所示。

由表2可以发现,在全样本中,ACFO与ADISEXP的均值分别为-0.0246和-0.0039,说明我国民营上市公司存在较为普遍的销售性操控和费用性操控;变量APROD的均值为-0.0012,说明我国民营上市公司整体上不存在明显的生产性操控,具体情况有待进一步验证。此外,在全样本中,AQ的均值为0.0975,说明我国民营上市公司也普遍存在应计盈余管理现象;PC的均值为1.9662,说明我国民营上市公司存在较为普遍的政治关联现象。进一步以有、无政治关联进行分组发现,无政治关联组的ACFO均值(-0.0479)显著小于有政治关联组的ACFO均值(-0.0097),无政治关联组的ADISEXP均值(-0.0076)显著小于有政治关联组的ADISEXP均值(-0.0015),有政治关联组的AQ均值(0.1004)显著大于无政治关联组的AQ均值(0.0930),这与本文的预期相符,说明无政治关联的民营上市公司更倾向于选择真实盈余管理,有政治关联的民营上市公司更倾向于选择应计盈余管理。而无政治关联组的APROD均值(-0.0054)显著小于有政治关联组的APROD均值(0.0015),这与本文的预期不符,有待于进一步的检验。此外,无政治关联组的MAR均值(10.8951)显著大于有政治关联组MAR的均值(9.6242),说明市场化程度越低的地区,民营企业越有动机构建政治关联。

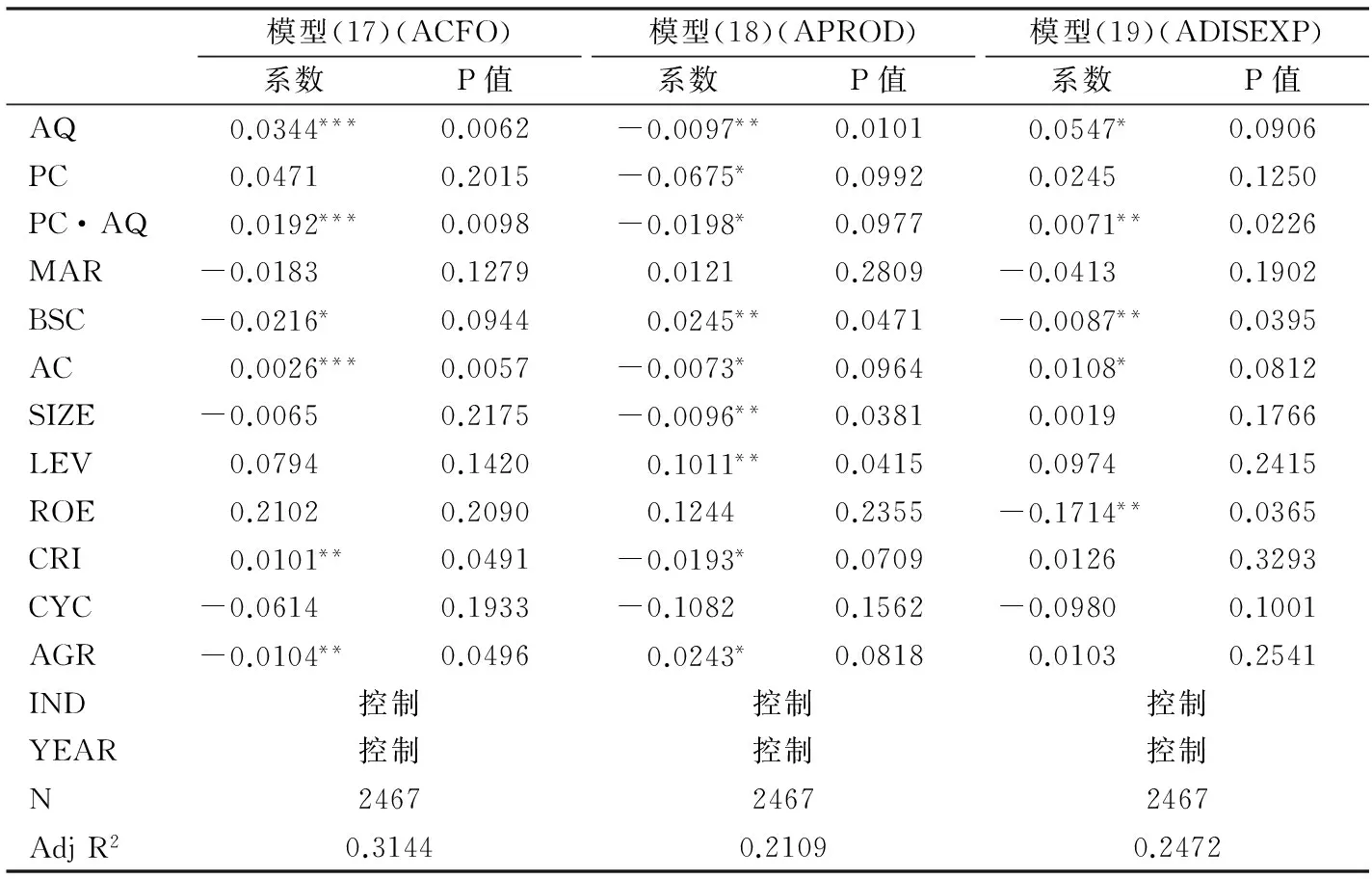

(二)模型回归分析

本文使用静态面板回归模型进行估计,Hausman检验显著拒绝了随机效应模型假设,所以我们使用固定效应模型进行估计。为了避免异方差与序列相关问题,本文使用Driscoll et al.(1998)提出的面板固定效应方法进行回归估计。结果如表3所示。

由表3可知,ACFO与AQ在1%水平上显著正相关,APROD与AQ在5%水平上显著负相关,ADISEXP与AQ在10%水平上显著正相关,即应计盈余管理程度越大,销售性操控程度、生产性操控程度和费用性操控程度就越小,这说明应计盈余管理与真实盈余管理之间存在一定的替代关系,这与Zang(2012)和李彬等(2011)的结论一致。

ACFO与PC正相关但不显著,与交叉变量PC·AQ在1%的水平上显著正相关;APROD与PC在10%的水平上显著负相关,与交叉变量PC·AQ在10%的水平上显著负相关;ADISEXP与PC正相关但不显著,与交叉变量PC·AQ在5%的水平上显著正相关。这说明总体而言,政治关联与销售性操控程度、生产性操控程度以及费用性操控程度之间不存在显著的直接关系,但在政治关联的作用下,民营企业的应计盈余管理操作空间更大,从而使得企业盈余管理方式产生反转现象,应计盈余管理对真实盈余

表3 模型(17)~(19)回归结果

注:***、**和*分别代表在1%、5%和10%的水平上显著(双尾)。

管理的替代作用更大,即民营上市上市公司存在应计盈余管理选择偏好,从而证实本文假设。

此外,ACFO与BSC在10%水平上显著负相关;APROD与BSC在5%水平上显著正相关;ADISEXP与BSC在5%水平上显著负相关。这说明会计弹性限制了应计盈余管理的空间,前期应计盈余管理的累积压缩了后期调整空间,为实现盈余目标,管理层倾向于用真实盈余管理替代应计盈余管理。ACFO与AC在1%水平上显著正相关;APROD与AC在10%水平上负相关;ADISEXP与AC在10%水平上显著正相关。这可能是因为会计师事务所综合实力越弱,其对民营企业实施应计盈余管理的约束力就越小,企业越有可能选择应计盈余管理而规避真实盈余管理。ACFO与CRI在5%水平上显著正相关;APROD与CRI在10%水平上显著负相关;ADISEXP与CRI正相关但不显著。这可能是因为随着股权集中度的提高,大股东与企业的利益绑定更加紧密,他们不希望管理层实施有损企业价值最终损害股东利益的真实盈余管理。

综上回归分析可得,民营上市公司政治关联强度越大,应计盈余管理程度越大,而销售性操控程度、生产性操控程度以及费用性操控程度越小,即民营上市公司存在应计盈余管理方式选择偏好。

(三)稳健性检验

为验证上述结论的稳健性,本文分别运用东、西部分样本和真实盈余管理总程度模型依次进行如下检验:

(1)东、西部分样本。基于市场化程度会对政治关联以及盈余管理(余玉苗 等,2009;刘永泽 等,2013)产生影响,本文进一步将全样本划分为东部样本(1746个)和西部样本(721个),分别运用模型(17)~(19),检验本文假设。结果表明,在东部样本中,ACFO与AQ以及PC·AQ均在5%水平上显著正相关;APROD与AQ以及PC·AQ分别在1%和10%水平上显著负相关;ADISEXP与AQ正相关但不显著,与PC·AQ在10%水平上显著正相关;在西部分样本中,ACFO与AQ以及PC·AQ分别在5%和10%水平上显著正相关;APROD与AQ以及PC·AQ均负相关但不显著;ADISEXP与AQ以及PC·AQ均在10%水平上显著正相关。这一结果进一步证实本文假设。

(2)真实盈余管理总程度模型。由于管理层可能会综合运用不同手段实施真实盈余管理,因此,本文借鉴Cohen(2008)、Zang(2012)和李彬等(2011),运用RMi,t=APRODi,t-ACFOi,t-ADISEXPi,t来度量真实盈余管理总程度,RM越大,说明真实盈余管理总程度越大。根据本文假设,构建模型(20)(相关变量说明见表1):

(20)

运用模型(20),继续检验在政治关联的作用下两类盈余管理之间的关系。结果显示,RM与AQ以及PC·AQ均在5%的水平上显著负相关。这说明民营上市公司政治关联强度越大,应计盈余管理程度越大,真实盈余管理总程度越小,从而进一步证实民营上市公司存在应计盈余管理方式选择偏好。

综上分析,稳健性检验表明上文研究结论是可靠的。

五、结论及启示

本文以深圳中小板2010—2014年民营上市公司为样本,检验了在政治关联的作用下,我国民营企业是否存在盈余管理方式选择偏好。研究发现,我国民营企业存在盈余管理方式选择偏好,即民营企业政治关联强度越大,应计盈余管理程度越高,而销售性操控程度、生产性操控程度以及费用性操控程度越低。这是因为在政治关联的作用下,契约方放松了对民营企业应计盈余管理的约束,从而增加了民营企业实施应计盈余管理的机会和空间,同时由于真实盈余管理有损企业价值,为了实现特定的盈余目标,企业更愿意选择应计盈余管理而规避真实盈余管理。

本文的启示在于,通过研究在政治关联的作用下,民营企业是否存在盈余管理方式选择偏好,以及存在何种偏好,有助于为契约方更加有效地治理民营企业盈余管理行为提供参考,进而利于民营企业提高会计信息质量,更好地保护契约各方的利益,促进民营企业和市场经济的健康有序发展。

蔡地,万迪昉. 2009. 民营企业家政治关联、政府干预与多元化经营[J]. 当代经济科学(6):17-22.

樊纲,王小鲁,朱恒鹏. 2011. 中国市场化指数:各地区市场化相对进程2011年报告[M]. 北京:经济科学出版社.

龚启辉,吴联生,王亚平. 2015. 两类盈余管理之间的部分替代[J]. 经济研究(6):175-188.

胡旭阳. 2006. 民营企业家的政治身份与民营企业的融资便利:以浙江省民营百强企业为例[J]. 管理世界(5):107-113.

李彬,张俊瑞,郭慧婷. 2009. 会计弹性与真实活动操控的盈余管理关系研究[J]. 管理评论(6):99-107.

李彬,张俊瑞,曾振. 2011. 实际活动操控、应计项目操控与会计弹性[J]. 管理评论(11):160-168.

李淑锦,卢瑞琼. 2011. 基于修正琼斯模型的盈余管理实证检验[J]. 杭州电子科技大学学报(社会科学版)(1):11-15.

李增福,郑友环,连玉君. 2011. 股权再融资、盈余管理与上市公司业绩滑坡:基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学(2):49-56.

林永坚,王志强,林朝南. 2013. 基于真实活动操控的盈余管理实证研究:来自中国上市公司的经验证据[J]. 山西财经大学学报(4):104-113.

刘永泽,张多蕾,唐大鹏. 2013. 市场化程度、政治关联与盈余管理:基于深圳中小板民营上市公司的实证研究[J]. 审计与经济研究(2):49-58.

陆建桥. 1999. 中国亏损上市公司盈余管理实证研究[J]. 会计研究(9):25-35.

罗党论,唐清泉. 2009. 政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J]. 世界经济(7):84-96.

罗党论,甄丽明. 2008. 民营控制、政治关系与企业融资约束:基于中国民营上市公司的经验证据[J]. 金融研究(12):164-178.

王福胜,吉姗姗,程富. 2014. 盈余管理对上市公司未来经营业绩的影响研究:基于应计盈余管理与真实盈余管理比较视角[J]. 南开管理评论(2):95-106.

吴文峰,吴冲锋,芮萌. 2009. 中国上市公司高管的政府背景与税收优惠[J] . 管理世界(3):134-142.

易玄,谢志明,唐剑丽. 2012. 制度环境、政治关系与会计信息质量:来自中国民营上市公司的检验[J]. 财经理论与实践(1):49-54.

余明桂,回雅甫,潘红波. 2010. 政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究(3):65-77.

余玉苗,史伟. 2009. 市场化进程、政企关系和盈余管理[J]. 会计论坛(1):12-24.

曾昭铭,李欣忆,罗绍德. 2012. 政治联系、盈余质量与风险定价:基于中国民营上市公司的经验证据[J]. 北京工商大学学报(社会科学版)(2):69-76.

张多蕾,张盛勇. 2013. 企业政治关联指数模型构建研究[J]. 财经问题研究(1):104-111.

BARTON J, SIMKO P J. 2002. The balance sheet as an earnings management constraint [J]. The Accounting Review, 77(4):1-27.

CHANEY P K, FACCIO M, PARSLEY D. 2011. The quality of accounting information in politically connected firms[J]. Journal of Accounting and Economics, 51(1-2):58-76.

CLARKSON P, GUEDES J, THOMPSON R. 1996. On the diversification, observability, and measurement of estimation risk [J]. Journal of Financial and Quantitative Analysis, 31(1):69-84.

COHEN D A, DEY A, LYS T Z. 2008. Real and accrual-based earnings management in the pre-and post-Sarbanes-Oxley periods [J]. The Accounting Review, 83(3):757-787.

COHEN D, ZAROWIN P. 2010. Accrual-based and real earnings management activities around seasoned equity offerings [J]. Journal of Accounting and Economics, 50(1):2-19.

DRISCOLL J C, KRAAY A C. 1998. Consistent covariance matrix estimation with spatially dependent panel data [J]. Review of Economics and Statistics, 80(4):549-560.

EASLEY D, HVIDKJAER S, HARA M O. 2002. Is information risk a determinant of asset returns [J]. Journal of Finance, 57(5):2185-2221.

EWERT R, WAGENHOFER A. 2005. Economic effects of tightening accounting standards to restrict earnings management [J]. The Accounting Review, 80(4):1101-1124.

GRAHAM J, HARVEY C, RAJGOPAL S. 2005. The economic implications of corporate financial reporting [J]. Journal of Accounting and Economics, 40(1-3):3-73.

GUAY W. 2002. Real investment implication of employee stock option exercises [J]. Journal of Accounting Research, 40(2):395-406.

GUNNY K A. 2005. What are the consequences of real earnings management [D]. University of California.

JOHNSON S, MITTON T. 2003. Cronyism and capital controls: Evidence from Malaysia [J]. Journal of Financial Economics, 67(2):351-382.

MATSUURA S. 2008. On the relation between real earnings management and accounting earnings management: Income smoothing perspective [J]. Journal of International Business Research, 7(3):63-77.

ROYCHOWDHURY S. 2006. Earnings management through real activities manipulation [J]. Journal of Accounting and Economics, 42(3):335-370.

ZANG A Y. 2012. Evidence on the trade-off between real activities manipulation and accrual-based earnings management [J]. The Accounting Review, 87(2):675-703.

(责任编辑张建军)

Do Private Enterprises Have Choice Preference of Methods of Earnings Management? From the Perspective of Political Connections

ZHANG DuoLei1LIU YongZe2

(1.School of Accounting, Anhui University of Finance and Economics, Bengbu 233030;2.School of Accounting, Dongbei University of Finance and Economics, Dalian 116023)

Using a sample of private listed companies from 2010 to 2014 in Shenzhen SME stock market, this paper studies whether private enterprises in China have choice preference of methods of earnings management based on the perspective of political connections. The results show that the greater intensity of political connections of private listed companies, the higher accrued earnings management is, and the lower real earnings management. This shows that private enterprises in China exist the choice preference of methods of earnings management, in the cases without political connections, accrued earnings management of private enterprises are subjected to many constraints, therefore, private enterprises have the choice preference of real earnings management, while in the cases with political connections, accrued earnings management of private enterprises are subjected to less constraints, so private enterprises have the choice preference of accrued earnings management.

private enterprises; political connections; accrued earnings management; real earnings management

2016-03-07

张多蕾(1982--),男,安徽寿县人,博士,安徽财经大学会计学院讲师,硕士生导师。

安徽财经大学重点研究项目“政治关联对民营企业盈余管理方式的影响研究”(ACKY1611ZDB);国家社会科学基金青年项目“基于公司财务视角的商业贿赂治理研究”(15CGL017);教育部人文社会科学研究青年项目“地方政府民生工程预算管理体系构建及优化研究——以安徽省为例”(13YJCZH191);安徽省哲学社会科学规划项目“基于天使投资视角的安徽省初创期科技型小微企业融资问题及对策研究”(AHSKY2015D87)。

F275

A

1001-6260(2016)04-0147-10

刘永泽(1950--),男,河北滦南人,博士,东北财经大学会计学院教授,博士生导师。

财贸研究2016.4