所有制结构、金融错配与全要素生产率

2016-08-22张庆君李雨霏

张庆君 李雨霏 毛 雪

(天津财经大学 1.中国滨海金融协同创新中心 2.研究生院,天津 300222;3.渤海大学 研究生学院,辽宁 锦州 121013)

所有制结构、金融错配与全要素生产率

张庆君1李雨霏2毛雪3

(天津财经大学 1.中国滨海金融协同创新中心 2.研究生院,天津 300222;3.渤海大学 研究生学院,辽宁 锦州 121013)

在市场化不完全的条件下,不同所有制企业面临融资条件和融资成本差异,从而产生金融错配现象,由于金融错配的存在,使得金融资源配置效率降低,从而抑制了全要素生产率的提升。在测度不同所有制结构间金融错配程度和分省全要素生产率的基础上,利用2005—2012年中国省际面板数据,考察由所有制歧视导致的金融错配对全要素生产率的抑制作用。结果显示:推动金融发展、消除所有制歧视是改善金融错配、促进全要素生产率提升、实现区域经济发展乃至中国经济发展从投资驱动向创新驱动转变的重要路径。

所有制结构;金融错配;全要素生产率

一、引言

自改革开放以来,中国经济经历了一段平均增速超过9%的高速增长期。但是这种由要素投入带来的经济增长,随着日益突出的资源短缺、环境矛盾以及人力成本上升压力而变得越来越不可持续。自党的十八届三中全会以来,新一届中央领导集体明确提出了一系列市场化改革措施,力图通过市场化改革实现中国经济由投资驱动转型为创新驱动的战略目标。

实现创新驱动发展的核心在于技术进步,事实上有关中国技术进步的研究早在上世纪90年代中期就已受到学界的关注。自从Krugman(1994)声称东亚地区经济发展不存在技术进步以来,许多采用全要素生产率(TFP)作为技术进步度量指标的研究都得到了与Krugman相似的结论(中国经济增长与宏观稳定课题组,2010)。然而,近年来随着有关剥离内嵌于要素内部的技术进步测算方法的不断改进,尤其是基于资本积累的体现式技术进步的测算方法逐渐成熟与完善,从资本积累的宏观经济角度的系列研究表明(赵志耘 等,2007;宋冬林 等,2011),之前有关中国经济发展不存在技术进步的论断显然是低估了中国经济增长质量。徐建国(2013)进一步指出,经济发展受内嵌于资本积累的技术进步驱动是世界各国经济发展历程中都必须经历的一个过程,而当前中国经济发展的技术进步正表现出比较明显的同类特质。

资本积累是中国技术进步的主要来源,资本积累过程中表现出的效率必然也是影响中国全要素生产率水平的重要因素。资本积累过程中的效率表现为技术效率与配置效率(云鹤 等,2012),前者主要是指资本积累过程中的储蓄向投资转化时表现出来的损失,后者则是指资本形成后在向具有不同资本边际报酬的经济部门配置时所显示的有效功能。理论上说,资本的配置过程应当以边际报酬为均衡条件,但对于中国这样一个明显的二元经济结构国家,国有经济与民营经济之间的沟壑所形成的市场分割使得资本不可能按边际报酬进行配置,从而导致资本错配问题。由于资本不能按边际报酬进行配置,不可避免地会削弱资本积累对TFP的促进作用(李静 等,2012)。比如,罗德明等(2012)、戴静等(2013)的研究表明:由所有制歧视形成的金融资源错配对中国TFP产生了较为严重的抑制。而曹玉书等(2012)从事实角度出发的研究则表明,如果消除了资源错配,中国的实际TFP水平要比现有水平提升很多。

一国的金融部门是资本积累与配置的关键渠道,对于中国这样一个国有经济占主导的发展中国家而言,对金融部门实行抑制是经济资源出现错配的根本原因,金融部门抑制也是导致此类国家技术进步缓慢的重要机制之一(Hsieh et al.,2009)。即便欧美发达国家不存在所有制歧视与金融抑制现象,但是由于厂商之间的异质性与金融市场不完善形成的摩擦也会造成金融错配,从而导致生产率损失(Moll,2014)。事实上,在金融部门发展较为落后的条件下,中国经济之所以还能取得30多年的高速增长,其中关键就在于国有金融部门的漏损与民间金融的发展,这种扭曲的金融发展形式支撑着中国的技术进步。因此,从正式的角度来看,推动中国金融发展是缓解金融错配从而提升TFP水平的重要措施。进一步,孙亮等(2011)分析认为,在中国,通过实施银行业改革与市场化带来的金融发展能起到消减金融错配的作用,并且这种作用随金融发展而扩大。

前述文献中有关金融发展与金融错配对TFP的影响,都是以产业数据为样本,从国有与民营两类不同产权属性的角度来研究不同类型的企业技术进步水平差异。改革开放以来,中国经济已经形成了比较明显的区域差异。从宏观层面来说,中国整个经济版图可以划分为东、中、西三个处于不同经济发展水平的大区域;从行政区划来看,中国大陆地区各个省市的经济发展也有显著差异,其表现之一就是各省市的所有制结构与金融发展水平具有较为明显的差别,从而造成各省市的金融错配与TFP之间的差别。因此,本文从省级经济角度来考察由所有制歧视导致的金融错配之缓解对TFP的促进作用,既是对现有研究的有益补充,也能为促进各省市提高TFP水平提供有益参考。

二、研究假设

如前所述,金融错配是指资本不能按照边际报酬原则在市场上自由配置的现象。在中国这样一个国有经济占主导地位的所有制结构中,由于制度安排形成的金融抑制,使得国有经济享有优先获取资本的特权,而民营经济则只能依赖自身积累或用超出资本边际报酬的成本来获取外部资本。由于国有经济对技术进步的贡献被公认为低于民营经济,资本优先向国有经济配置必然会阻碍整个经济的技术进步。考虑到金融部门是资本资源配置的基本渠道,而金融抑制又是导致金融错配的根本原因,因此金融发展可以缓解金融错配。从理论上分析,本文的研究假设主要有:

假设1:资本配置过程中存在所谓的“所有制歧视”,由所有制歧视导致的资本配置低效率,容易形成金融错配。

中国经济体制改革的过程是从一个高度集中的公有制经济转型为以国有经济为基础的市场型经济。在这一转型中,出于整个国家经济基础稳定考虑,国家对金融部门的市场化改革始终落后于实体经济的市场化进程,这就造成政府部门对资本资源的配置具有决定权。民营经济部门发展虽然受到鼓励,但是民营经济发展的空间毕竟是国有经济给予的,因此在社会经济资源的配置中,国有经济享有先天的优势。在此背景下,以银行为主的中国金融部门在配置资本时,资本的边际报酬水平只是一个参考指标而不是决定性指标。银行资本配置契约的订立很难单纯依赖企业资质进行,还必须考虑行政主管部门的一系列社会管理目标。因此,“所有制歧视”的存在致使资本配置过程中充满行政干预而难以市场化,很容易导致金融错配。

如果说在改革开放前期中国的金融部门存在金融抑制是因为经济发展水平不高所引起,那么当前的金融抑制则更多是由一种制度安排所造成的。这种制度安排的目的就是确保国有经济在获取金融资源时,能享有更多的便利,从而维持对民营经济的竞争力。如果放宽这种制度安排带来的金融抑制,使政府部门减少对金融部门配置资本资源的行政干预,就可以实现资本配置过程的市场化。在市场化配置资源的条件下,金融部门将以资本边际报酬水平作为唯一标准,与实体经济部门签订资本配置契约。这种市场化配置资本的契约相对于掺杂行政干预的配置企业而言,由于订约双方都是出于经济目的而较少考虑社会目标,且是对等的经济主体,因此在契约内容协商与条款安排上更加富有弹性,更有利于将掌握在金融部门手中的资本以最佳的方式进行配置,从而消除金融错配。

假设2:金融错配会对全要素生产率产生负面影响,减缓金融错配有助于提高金融资源配置效率,从而提高全要素生产率。

以银行业为主体的金融部门不良资产过高一直是其发展的重要障碍。究其原因,也是中国存在的制度性金融抑制。在经济体系中,政府通过干预资源的配置过程,为国有经济获取资本提供较为有利的条件或制度安排,事实上是在为国有经济部门提供隐形的担保。在此情形下,国有经济部门获取资本的预算约束不再是能否获取资本的决定条件,因而无论国有经济部门是否具有偿还能力,其偿还愿望都极低。进一步来看,在预算约束软化以后,国有经济部门还存在极强的融资冲动,因为其可以将低成本获取的资本资源向急需资本的民营经济部门转移,从而获取金融漏损的好处。而金融部门在面对国有经济部门的极低还款愿望与极强融资冲动时,亦是由于政府的隐形担保而无力硬化国有经济部门的预算约束,从而加剧了资本的错配。

如果能放宽制度安排形成的金融抑制,取消政府为国有经济部门获取资本而实施的隐形担保,那么势必将引起国有经济部门的融资预算条件变化。此时,国有经济部门必须充分考虑偿还外部融入资本形成的良好信用条件对自身发展的决定性意义,从而增强资本偿还意愿。同时,隐性担保带来的融资冲动也必将会被大大削减。而对于金融部门来说,隐形担保的取消:一方面,可以使金融部门同等对待国有经济与民营经济,按照统一标准来配置资本,从而确保资本配置的公平性与有效性;另一方面,由于国有经济部分融资冲动下降,有助于减少金融部门不良资产的形成机会,增加金融部门的有效资本供给,还能降低整个社会平均融资成本,促进社会资本配置的良性循环。

三、数据、模型与实证

由于现有文献大都是从工业企业角度选取样本实证分析金融错配对全要素生产率的抑制作用,考虑到中国各省市之间的全要素生产率水平存在显著差异,且各省市的金融发展水平与所有制结构也存在明显差异,因此本文选取省级宏观经济的面板数据进行实证分析。

(一)样本与数据

1.金融错配的评估

金融错配的本质是在现有所有制结构下国有经济相对民营经济在获得金融部门的资本配给时,拥有更加便利的条件,具体表现为国有经济在获取资本时较少面临信贷配给的约束或面临较低的价格。在制度性金融抑制存在时,国有企业会凭借优势的资本配置条件而出现较为强烈的过度融资现象。据此,现有文献主要使用三种方法来测度金融错配:第一种是刘瑞明(2011)直接用国有经济在银行部门贷款比重来表示金融错配;第二种是曹玉书等(2012)提出的用资本与劳动两种要素的产出弹性比来反映资本配置过度水平,进而间接反映金融错配程度;第三种是邵挺(2010)用资本回报率水平的差异来衡量金融错配程度。

比较而言,第一种方法虽然直接,但是很难获取国有经济部门实际获得的银行信贷比例,刘瑞明(2011)也只是用概率模型对这一比例进行了估计,显然这会导致内生性误差出现。第二种使用产出弹性比的方法则忽视了技术环境对要素产出弹性的影响,同时其也没有考虑资本边际报酬对金融错配的实质影响,因此不适用于本文。而第三种方法的基本逻辑是用资本回报率反映资本边际报酬水平,如果不存在金融错配,则不同产权属性的经济部门之间不存在资本回报率的差异,反之则能折射出金融错配的程度。而且,资本回报率的计算简便直观,因此本文借鉴该方法测算金融错配程度。邵挺(2010)在计算资本回报率差异时,选取的也是工业企业数据,而本文研究的是区域宏观经济,考虑数据的可得性,将资本回报率差异用资本效率偏离度来表示,定义资本效率为利润与成本费用的比值,然后定义MV为国有及国有控股企业、民营企业和三资企业的资本效率均值,CE为国有企业的资本效率,则国有企业资本效率偏离度DEV为:

(1)

计算式(1)所需的国有及国有控股企业、民营企业和三资企业的利润与成本费用均取自国泰安数据和历年的中国统计年鉴。

2.TFP的测度

对于TFP指标的测度,本文采用文献中通用的全要素生产率来度量,借鉴郭庆旺等(2005)、罗德明等(2012)的计算方法,使用索洛剩余方法评估中国整体TFP,使用的生产函数为具有希克森中性特征的C-D函数,具体而言,考虑如下的生产函数:

(2)

式(2)中,Y为总产出,A为TFP,K、L分别为资本与劳动的投入,α为资本的产出弹性,通过对上式取对数并进行简单转换,即可估计TFP。

本部分数据来源于国泰安数据库、中国统计年鉴和各省统计年鉴,时间跨度为1978—2012年的年度数据,所需变量以及数据处理具体如下:

实际GDP,遵循统计数据的一致性,本文选取以不变价格计算的国内生产总值作为实际GDP。

资本存量,资本的计算使用由Goldsmith提出的永续存盘法,其基本公式为:

Kt=It+(1-δ)Kt-1

(3)

式(3)中,K是第t年的实际资本存量,It是第t年的实际投资,δ表示固定资产折旧率,实际投资由可比价格的固定资本形成额表示。固定资产折旧率设为10%。

劳动投入,本文采用从业人员数量度量劳动投入。

同时,本文设定资本的产出弹性为0.45,最后给出了总产出增加值以及各类要素投入的变化情况。

通过计算可以得到中国31个省份以及全国的全要素生产率水平,从2005—2012年中国全要素生产率的增长率来看,自2005年以来中国TFP增长率开始显著上升,直到2007年达到顶峰,从2007年开始出现了显著的下降,在此阶段,一方面受美国金融危机的影响,中国进出口贸易受到显著影响,另一方面,中国国内经济发展过程中也出现了结构失衡、波动加剧的情况,受此影响,TFP增长率持续下降的情况一直延续至今。

3.所有制结构

自改革开放以来,中国所有制结构不断发生变化,最初是以公有制为主体,多种所有制经济共同发展,这也决定着中国现阶段各种所有制经济中,国有经济依然占主体地位。本文选取中国31个省份分省国有及国有控股企业、民营企业和三资企业等三类所有制企业总资产与三类企业总资产和之比,来衡量分省份的所有制结构情况。在实证分析中用国有及国有控股企业总资产除以三类企业总资产作为所有制结构变量(以SOSit表示)。三类所有制企业中,国有及国有控股企业的总资产占比明显高于其他两类,表明在中国所有制结构中,依然是国有经济占主体地位,而民营企业和三资企业的总资产占比没有显著的差异。

(二)模型构建

依据前述理论分析,本文构建如下面板模型来检验所有制结构、金融错配与全要素生产率的关系:

TFPit=α0+α1DEVit+α2SOSit+A⊗control+εit

(4)

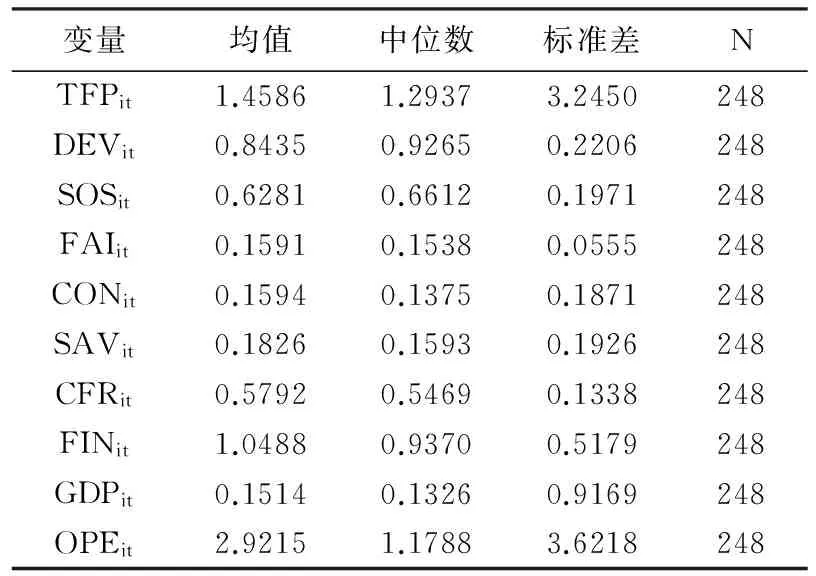

表1 变量描述性统计分析

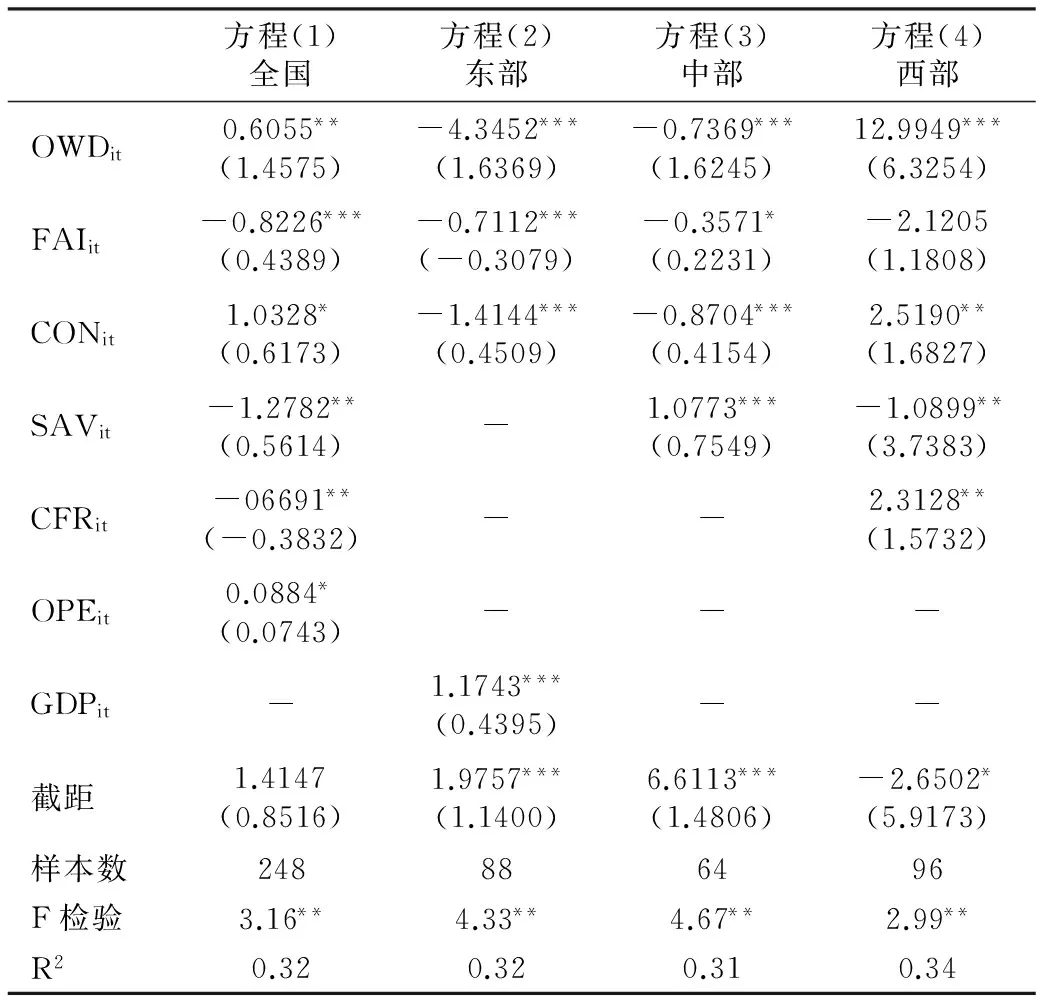

表2 所有制歧视与金融错配检验结果

注:***、***、*分别表示1%、5%、10%水平上显著。下同。

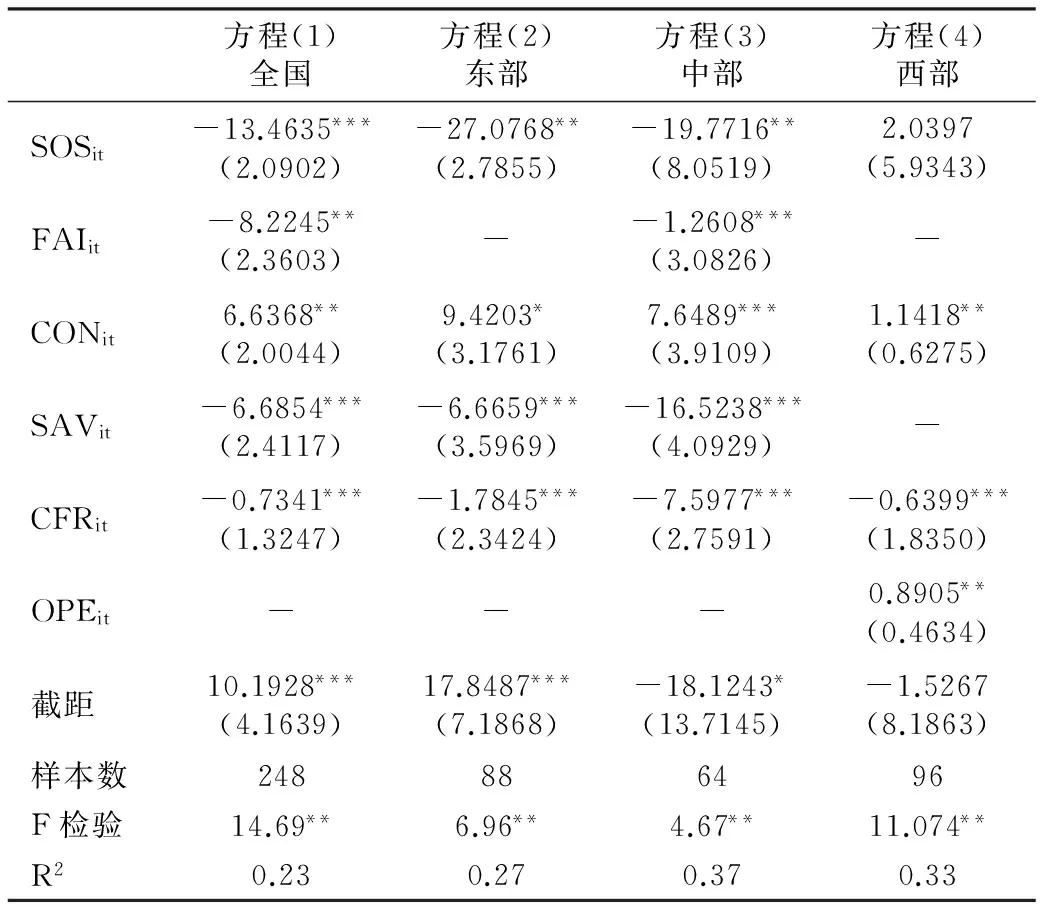

表3 所有制结构与全要素生产率检验结果

式(4)中,i表示省区,t表示时间。显然,我们关注的是α1、α2的符号,如果α1、α2是负值,则表示金融错配对全要素生产率产生了抑制作用,且这种抑制效应具有连续性。

control表示控制变量,本文选取GDP增长率(以GDPit表示)、固定资产投资增长率(以FAIit表示)、最终消费增长率(以CONit表示)、储蓄增长率(以SAVit表示)、资本形成率(以CFRit表示)、对外开放度(用地区外贸额与该地区的GDP之比表示该地区的对外开放度,以OPEit表示)、金融发展水平(用地区贷款与GDP的比值来表示地区的金融发展指标,以FINit表示)等指标作为控制变量,来控制省市之间的特征差异。本文选取2005—2012年度中国31个省市数据进行分析,数据基本描述如表1所示。

(三)实证分析

1.融资约束、所有制歧视与金融错配

由于融资约束的存在,使得不同所有制企业在融资条件上存在差异,表现为民营企业和国有企业在获得贷款方面存在一定的差异,即存在所谓的所有制歧视现象(刘瑞明,2011)。所以,我们首先考察所有制歧视对金融错配的影响。采用张军等(2005)、 刘瑞明(2011)的方法计算得到所有制歧视变量(OWD)的数据,并进行回归分析,结果如表2 所示。回归方程(1)是基于全国样本的检验,结果显示所有制歧视与金融错配直接正相关,表明所有制歧视程度越高,金融错配越严重,这也验证了本文的假设1。而回归方程(2)、(3)和(4)分别是基于东、中和西部地区样本数据的检验,结果显示东、中和西部地区表现出不同的特征。

2.所有制结构与全要素生产率

基于上文的研究假设,不同所有制企业的资本效率存在差异,全要素生产率也存在差异,这里我们考察所有制结构与全要素生产率的相关性,以全要素生产率作为因变量,以所有制结构作为自变量来进行检验。我们用国有企业总资产占三类企业总资产和的比例来表示所有制结构变量,检验结果见表3。其中回归方程(1)是基于全国样本的检验,结果显示所有制结构与全要素生产率显著负相关,表明国有企业所占比重越高,全要素生产率越低。而回归方程(2)、(3)和(4)分别是基于东、中和西部地区样本数据的检验,结果显示东、中部地区表现出与全国样本相同的特征,西部地区所有制结构与全要素生产率正相关,但是回归系数并不显著。

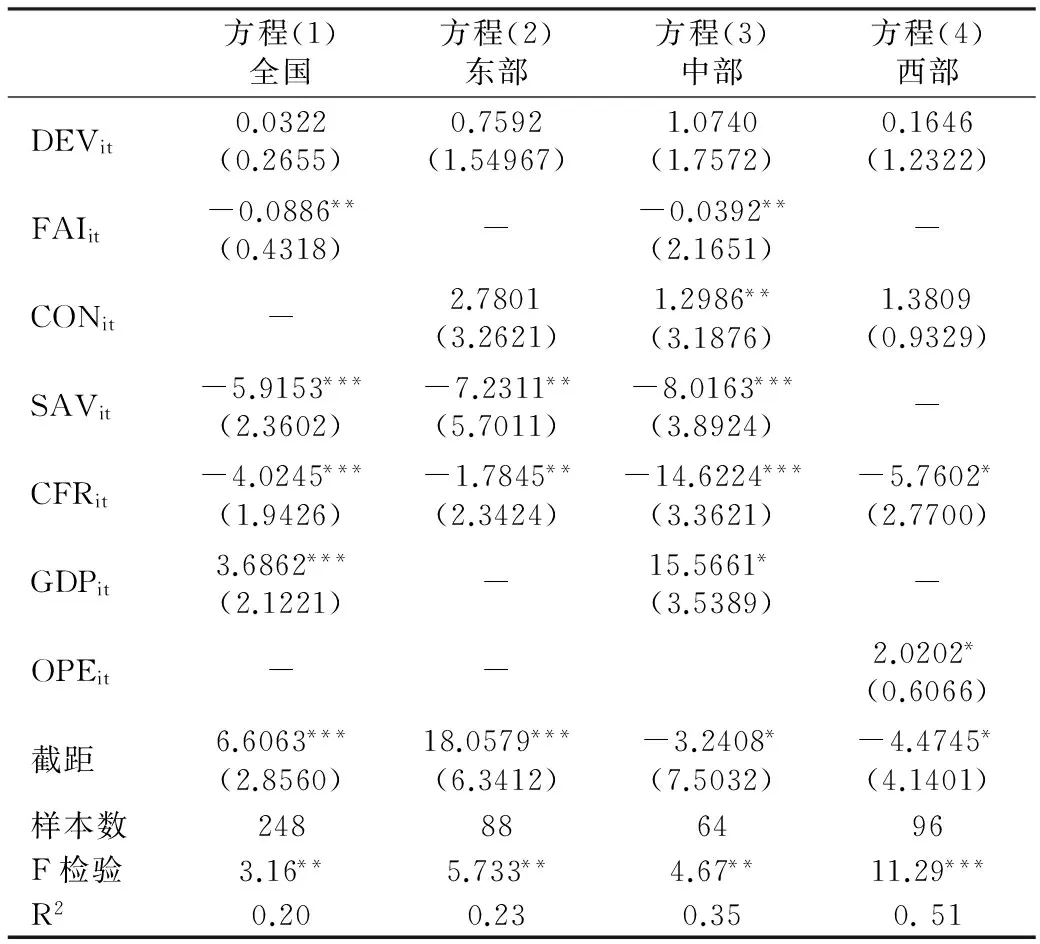

表4 金融错配与全要素生产率检验结果

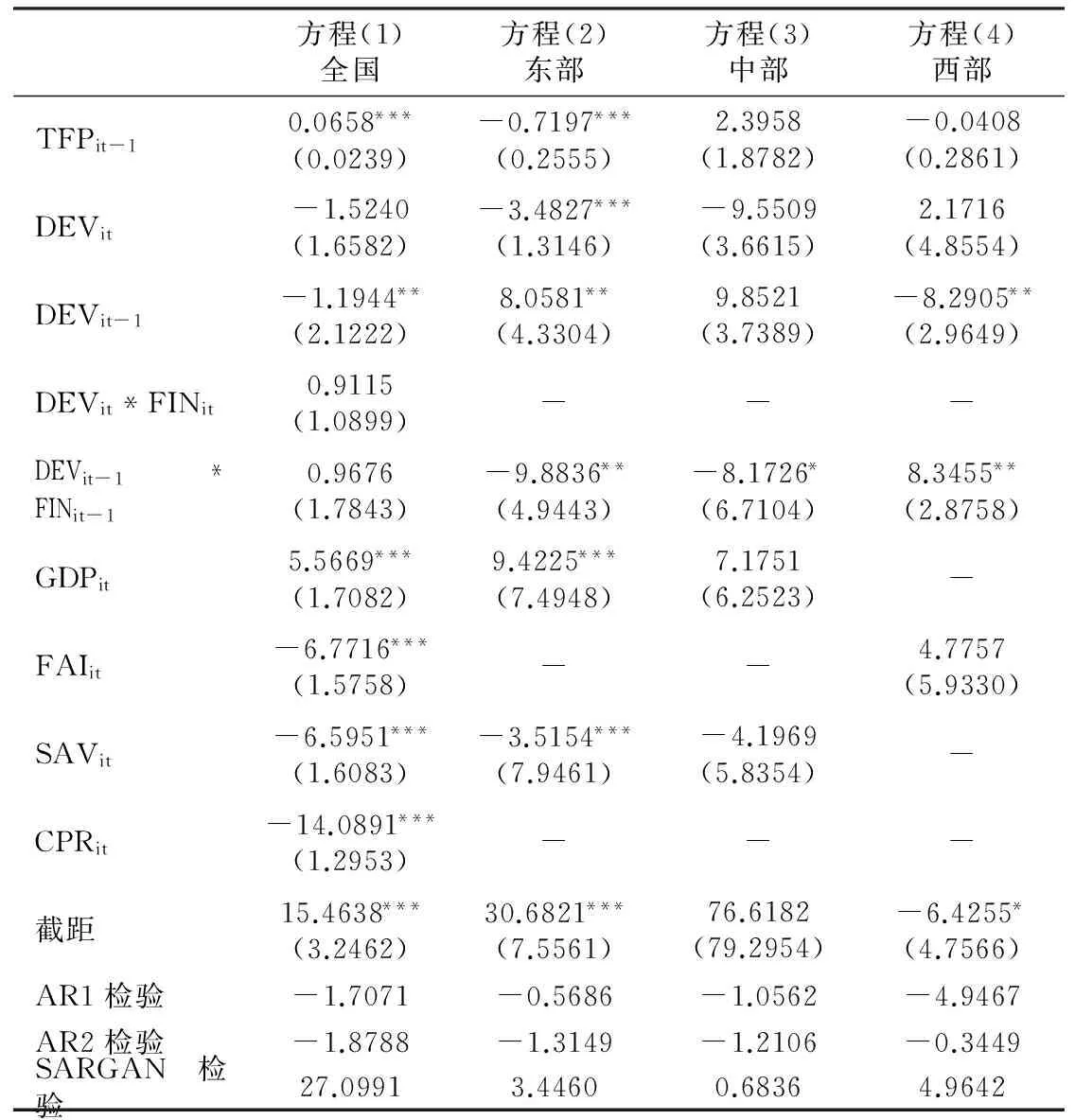

表5 动态面板的系统GMM估计结果

3.金融错配与全要素生产率

本文采用资本效率指标测度金融错配,而对应国有、民营和三资企业来讲,这三类企业的资本效率存在一定的差异,所以,我们考察金融错配与全要素生产率的相关性。以全要素生产率为因变量,以金融错配为自变量进行检验,结果见表4,其中回归方程(1)是基于全国样本的检验,结果显示金融错配与全要素生产率正相关,但是回归系数不显著。而回归方程(2)、(3)和(4)分别是基于东、中和西部地区样本数据的检验,结果显示东、中和西部地区表现出与全国样本相同的特征,金融错配与全要素生产率正相关,但是回归系数都不显著。

由于表4中金融错配与全要素生产率的回归结果不显著,所以本文增加金融错配与金融发展的交互项来做进一步检验,并将面板模型设定为:

TFPit=α0+α1DEVit+α2DEVit*FINit+A⊗control+εit

(5)

式(5)是一个静态方程,事实上金融发展与金融错配对经济会产生显著地滞后效应,即当期的金融发展水平及其形成的金融错配不仅会影响当前的全要素生产率,也会对随后的全要素生产率产生持续影响。而全要素生产率也具有很强的“记忆性”,因此本文将式(5)改造为:

TFPit=α0TFPit-1+α1DEVit+α2DEVit-1+α3DEVit*FINit+α4DEVit-1*FINit-1+control+εit

(6)

然后,基于式(6)来考察金融发展、金融错配与全要素生产率之间的关系 ,如果α1、α2是负值,则表明金融错配对全要素生产率产生了抑制作用,且这种抑制效应具有连续性;而α3和α4如果是正值,则表明金融发展能通过缓解金融错配来提升全要素生产率,且这种缓解也具有持续性。

式(6)是一个动态模型,由于本文的数据结构是大N小T型,因此用系统广义GMM估计方法来估计,结果见表5。

表5中:回归方程(1)是基于全国样本的检验,结果显示金融错配与全要素生产率负相关,金融错配当期的回归系数不显著,但是滞后一期的系数显著性明显提高,表明金融错配的滞后一期项对全要素生产率确实具有比较明显的抑制作用,从系数的变化来看,这种抑制作用随着时间的推移逐渐衰减,这也验证了本文的假设2。从方程(1)还可以看到,金融错配和金融发展的交互性系数为正,但是当期项和滞后项的系数都不显著,表明金融发展能通过改善金融错配来提升全要素生产率,但是这种改善所发挥的效用并不非常显著。回归方程(2)、(3)和(4)分别是基于东、中和西部地区样本数据的检验,结果显示东、中和西部地区表现出与全国样本并不完全相同的特征,金融错配与全要素生产率负相关,东部和西部比较显著,但是中部并不显著。由此可知,由于所有制歧视导致了当前中国经济发展中存在的金融错配现象会对全要素生产率产生负面影响,而金融发展则能缓解金融错配现象,进而能对全要素生产率的提升起到一定的促进作用。

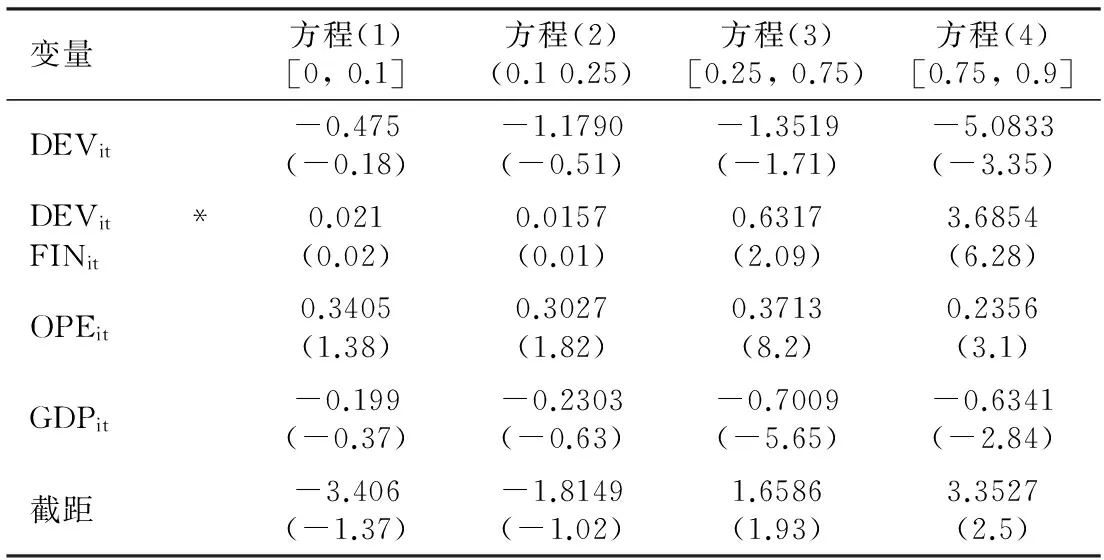

表6 面板分位数回归检验结果

注:括号内表示相应变量估计的t统计量。

4.稳定性检验

为了验证上文结论的稳健性,我们采用面板分位数回归进行检验,面板分位数分别取的是0.1、0.25、0.75、0.9这四个分位点,估计时,将面板数据的时间维度设定为虚拟变量,检验结果如表6所示,面板分位数的检验结果反映了表5回归的基础情况,可以证明模型的稳健性。

四、结论与建议

本文通过选取中国31个省市2005—2012年的面板数据,在测度分省不同所有制企业间金融错配的基础上,运用系统广义矩估计方法考察了当前经济发展中存在的所有制歧视与金融错配、金融错配对全要素生产率的影响,以及金融发展通过优化金融资源配置对全要素生产率产生的促进作用。结果表明:所有制歧视是金融错配发生的重要原因之一,所有制歧视程度越高,金融错配就越严重。当期的金融错配对全要素生产率的抑制作用不显著,滞后一期的金融错配对全要素生产率具有显著地抑制效应。在所有制结构中,国有企业的比重越高,对全要素生产率的促进作用越低,而通过金融发展缓解金融错配来实现对全要素生产率的推动作用并不显著,所以,要提高全要素生产率,仅依靠金融发展本身,作用仍将受到限制,还需要配套的改革措施,来消除所有制歧视等因素。

鉴于此,本文提出如下建议:由于中国金融错配在很大程度上是由所有制歧视所带来的,因此减少制度性金融错配是当前促进中国金融发展的重要路径之一。首先,应当尽快实现银行信贷资源配置的市场化,政府不应当在信贷资源配置中实施价格限制或者配给限制。其次,应当加快深化国有企业改革,扭转近年比较突出的国进民退现象。近年来,国有企业在诸多领域表现出较为突出的对民营经济的挤出效应,这不仅会使国有经济挤占有限的信贷资源,而且过大的国有企业规模会使国有企业在与银行协商信贷条件时,具有超国民优惠待遇,往往造成预算约束软化,从而导致信贷资源配置低效。因此,应通过完善金融市场体系建设,推动金融市场化改革来提高金融资源配置效率,从而促进全要素生产率的提升。

曹玉书,楼东玮. 2012. 资源错配、结构变迁与中国经济转型[J]. 中国工业经济(10):3-18.

戴静,张建华. 2013. 金融错配、所有制结构与技术进步:来自中国工业部门的证据[J]. 中国科技论坛(3):70-76.

郭庆旺,贾俊雪. 2005. 中国全要素生产率的估算:1979—2004[J]. 经济研究(6):51-60

李静,彭飞,毛德凤. 2012. 资源错配与中国工业企业全要素生产率[J]. 财贸研究(5):45-53.

刘瑞明. 2011. 金融压抑、所有制歧视与增长拖累:国有企业效率损失再考察[J]. 经济学(季刊)(1):603-618.

罗德明,李晔,史晋川. 2012. 要素市场扭曲、资源错置与生产率[J]. 经济研究(3):4-14.

邵挺. 2010. 金融错配、所有制结构与资本回报率:来自1997—2007年我国工业企业的研究[J]. 金融研究(9):51-68.

宋冬林,王林辉,董直庆. 2011. 资本体现式技术进步及其对经济增长的贡献率(1981—2007) [J]. 中国社会科学(2):91-107.

孙亮,柳建华. 2011. 银行业改革、市场化与信贷资源的配置[J]. 金融研究(5):94-109.

徐建国. 2013. 资本积累与技术进步[R]. 北京大学中国经济发展研究中心工作论文,No.C2013001.

云鹤,胡剑锋,吕品. 2012. 金融效率与经济增长[J]. 经济学(季刊)(2):22-41.

张军,金煜. 2005. 中国的金融深化和生产率关系的再检测:1987—2001[J]. 经济研究(11):34-45.

赵志耘,吕冰洋,郭庆旺,等. 2007. 资本积累与技术进步的动态融合:中国经济增长的一个典型事实[J]. 经济研究(11):18-31.

中国经济增长与宏观稳定课题组. 2010. 干中学、低成本竞争和增长路径转变[J]. 经济研究(5):1-18.

HSIEH C T, KLENOW P J . 2009. Misallocation and manufacturing TFP in China and India [J]. Quarterly Journal of Economics, 124(4):1403-1448.

KRUGMAN P. 1994. The myth of Asia′s miracle [J]. Foreign Affairs, 73(6):62-78.

MOLL B. 2014. Productivity losses from financial frictions: Can self-financing undo capital misallocation [J]. Journal of American Economic Review, 104(10):3186-3221.

(责任编辑彭江)

Ownership Structure, Financial Misallocation and Total Factor Productivity

ZHANG QingJun1LI YuFei2MAO Xue3

(Tianjin University of Finance and Economics 1.Coordinated Innovation Center for Binhai Finance in China 2.College of Graduate, Tianjin 300222; 3.School of Graduates, Bohai University, Jinzhou 121013﹚

Under the condition of incomplete marketization, the enterprises of different ownership face financing conditions and different financing cost, which results in financial mismatch phenomenon, and reduces the financial resources allocation efficiency, thereby, inhibits the total factor productivity improvement. Base on the measurement of degree of financial mismatch between different ownership structure and on the basis of total factor productivity of different province, with Chinese provinces panel data from 2005 to 2012, the paper makes empirical analysis of the inhibitory effect of financial wrong matching led by ownership discrimination on total factor productivity. Results show that promoting financial development and eliminating ownership discrimination are important ways to improve financial mismatch, promote total factor productivity, and realize regional economic development and China's economic development from the perspective of transformation of investment-driven to innovation-driven important path.

ownership structure, financial misallocation; total factor productivity

2016-02-28

张庆君(1974--),男,辽宁大连人,天津财经大学中国滨海金融协同创新中心教授。

教育部人文社科基金项目“金融错配演化机制的系统动力学仿真、模拟及优化策略研究” (13YJC790202);国家社会科学基金项目“市场决定背景下金融资源错配的微观基础及治理机制研究”(15BJL028)。

F124

A

1001-6260(2016)04-0009-08

李雨霏(1993--),女,甘肃张掖人,天津财经大学研究生院硕士生。

毛雪(1990--),女,辽宁锦州人,渤海大学研究生学院硕士生。

财贸研究2016.4