基于综合绩效考核的医院分配制度改革实践探索

2016-08-11谢建辉曹晓芸李旭霞路振富卢利张忠提

谢建辉,曹晓芸,李旭霞,路振富,卢利,张忠提

(1.中国医科大学附属口腔医院,沈阳市 110002;2. 中国医科大学附属盛京医院,沈阳市 110004)

◁医院经营▷

基于综合绩效考核的医院分配制度改革实践探索

谢建辉1,曹晓芸2,李旭霞1,路振富1,卢利1,张忠提1

(1.中国医科大学附属口腔医院,沈阳市 110002;2. 中国医科大学附属盛京医院,沈阳市 110004)

【摘要】目的探讨医院分配制度改革相关问题。方法通过剖析医院过去的两种主要分配制度弊端,提出基于综合绩效考核的医院分配制度并总结中国医科大学附属口腔医院进行3年多的实践成就。结果基于综合绩效考核的分配制度,从根本上切断了医院分配制度与业务收入的直接联系,同时,医院工作量逐年稳定增长,服务效率快速提高,医疗服务质量持续提升,医疗成本得到有效控制,分配机制激励作用明显,医院管理水平进一步提升,促进了医院又好又快发展。结论基于综合绩效考核的医院分配制度具有较强的科学性、合理性和可行性。

【关键词】分配制度;综合绩效考核;口腔医院;收支节余;内部分配

医院收入分配制度改革是医药卫生体制改革的重点和难点内容之一,其关系到医院每一位员工的切身利益,牵一发而动全身,敏感度较大。一直以来,各医院都在积极探索适应本单位具体情况的分配制度。目前,存在两种主要的分配制度,一是以收支节余为依据的分配制度;二是以工作量为依据的分配制度[1]。这两种分配制度曾在医院发展中起了积极的作用,但是,随着医院改革的不断深化,这两种分配制度已经暴露出诸多明显的弊端,逐渐不能满足医院发展的需要,甚至会影响医院的健康稳定发展。

1医院分配制度改革的背景

1.1以收支节余为依据的分配制度

以收支节余为依据的分配制度是过去医院普遍采用、操作最为简单直接的一种分配模式,在一定程度上起到了控制医疗成本、提高医院经济效益的目的。医务人员通过创收节支,增加科室和医院的业务收入,控制医疗成本,获得最大程度的经济效益。但是这种分配方式存在明显弊端:(1)把经济指标作为分配的唯一依据或主要依据,易导致医务人员为片面追求经济效益,引发过度医疗行为,增加患者的经济负担,与缓解百姓“看病贵”的理念相违背;(2)医院分配与医疗服务质量无关,不利于医疗服务质量的持续提高;(3)医院分配制度与工作量的相关性较差,难以反映实际工作量水平的变化;(4)没有完全体现按劳分配原则,医院分配制度的合理性受到影响。由于我国目前的医疗收费价格体系尚不十分完善,以收支节余为依据分配时,容易造成外科系统科室普遍高于内科系统,某些医技科室甚至明显高于临床科室。

1.2以工作量为依据的分配制度

以工作量为依据的分配制度将工作量和内部分配挂钩,在一定程度上,提高了广大医务人员的劳动积极性和主动性,提高了工作效率,也能够体现按劳分配、多劳多得的原则。但是这种分配制度也存在诸多弊端:(1)在分配过程中没有体现医疗服务质量的好坏,容易导致医务人员为了经济利益,片面追求工作数量而忽视医疗质量;(2)体现不出科室成本支出的多少和内部分配的任何关系,不利于医院的成本控制;(3)不能体现高技术、高风险的医疗服务价值含量,弱化了激励作用;(4)各项指标量化缺少权威而统一的参照标准,缺乏约束力,随意性比较大,给工作量核算、各治疗项目计奖比例核算等提出了很多难题;(5)虽然有些医院是根据工作量进行提成,但是从某种程度上来说,还是没有摆脱和业务收入挂钩的嫌疑,仍是一种变相的按收入分配方法[2]。

1.3政策背景

2011年原卫生部就医院收入分配相关问题在《三级综合医院评审标准实施细则(2011年版)》中作出了明确规定:以综合绩效考核为依据,突出服务质量、数量,个人分配不得与业务收入直接挂钩。

2基于综合绩效考核的医院分配制度改革实践

在总结近年来医疗机构分配方法的基础上,中国医科大学附属口腔医院(以下简称医大口腔医院)积极探索适合本医院具体情况的分配制度,制定了基于综合绩效考核的医院分配制度。

2.1医院综合绩效考核概念

医院综合绩效考核是运用科学规范的管理学、数理统计学方法,采用特定的指标体系,按一定程序对医院各业务科室单位一定时期内的经营状况、资本运营效益、经营业绩等进行定量与定性的考核、分析,作出客观、公正、准确的综合评价[3]。当前,在我国卫生体制改革过程中,已经有越来越多的医院认识到,综合绩效考核在医院经营管理中的重要作用。

2.2医院综合绩效考核指标体系

医大口腔医院于2009年运用平衡计分卡原理,构建了一套医院综合绩效考核指标体系,实行了综合绩效考核工作。在实践过程中,其综合绩效考核工作取得了显著效果,并且结合实践经验与医院战略发展不断进行持续改进和完善[4]。

医大口腔医院综合绩效考核指标体系涵盖医疗服务质量控制、医疗服务工作量、成本核算与全成本核算、医德医风、科研能力及成果和患者负担等指标的综合绩效考核体系(见图1),突出考核医疗服务质量与工作量,通过考核将各项指标实际情况转换为综合绩效考核得分,根据科室得分进行内部分配,从根本上改变了医院分配制度与医疗业务收入的关系。

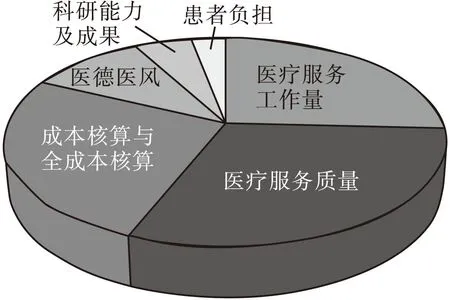

图1 医院综合绩效考核指标体系

2.2.1医疗服务质量的考核。医疗服务质量是医院的核心竞争力,医院或者科室想要持续稳定发展,最终还是要以高标准的医疗质量为落脚点,所以,应该把医疗服务质量控制参与到分配机制中,同时还应该加大其所占比重,在分配制度的激励下促使各科室切实提高医疗服务质量和服务水平。医院医疗质量控制管理小组全面开展覆盖全院质量的控制工作,形成包涵医疗质量、医院感染防控质量、护理质量、医疗保险管理、物价管理、信息管理、病案管理质量、药事管理、医疗新技术等指标在内的全方位质量控制体系[5-6],每月进行检查和打分。

2.2.2医疗服务工作量的考核。包括门诊人次、出院人次、手术例数等工作量指标及诊椅使用率、病床使用率、病床周转次数、患者平均住院日等工作效率指标。其中,门诊人次、诊椅使用率及病床使用率是主要的考核指标,加大其分数的权重,鼓励科室通过多看患者、提高诊疗效率来增加业务收入。

2.2.3成本核算和全成本核算的考核。成本核算和全成本核算指标反映的是各科室的综合经营状况,是医院健康持续发展的前提保证,通过考核,培养医务人员节约意识,鼓励科室减少不合理开支,控制医疗成本,提高资源利用率,促进医疗费用的进一步降低[7-8]。主要考核收支节余、全成本下收支节余、业务收入、直接材料占业务收入比例等。

2.2.4医德医风考核。考核各科室是否存在不合理收费、收受红包以及因服务态度或工作责任心而引发的纠纷,加强和改进全院医护人员行风建设,提升整体素质和服务水平。

2.2.5科研能力及成果考核。考核科室科研课题申报及获得情况、学术论文发表质量及数量、教学及研究生培养、科研成果获得、社会声誉及影响力,提升医院核心竞争力。由于科研课题和学术论文周期较长,科研指标每年由科教科考核一次,根据得分进行奖励或者处罚。

2.2.6患者负担指标。考核每门诊人次收入和每住院人次收入,要求这两个指标不得增长,提倡业务收入的增长主要依托工作量的增长,通过多看患者提高服务效率来增加业务收入,不得增加患者经济负担。

2.3综合绩效考核结果的校正

因为医院各科室之间工作性质、病种、技术含量、劳动强度、风险程度等方面存在较大差别,其综合绩效考核结果出现偏差是肯定的,所以,不能一刀切,为了使基于综合绩效考核的医院分配制度更加公平、公正,就需要校正各科室的综合绩效考核结果。校正系数应当尽量向高技术含量、高劳动强度、高风险程度的科室适当倾斜。

2.4根据综合绩效考核结果进行分配

医院根据近几年运行情况,并结合每年医院发展战略,实行医院分配总额控制,避免过度分配,影响医院可持续发展。科室分配额度计算公式为:

科室分配额度=科室综合绩效考核得分

2.5科室二级核算

医院内部分配实行医院统一管理,科室二级核算。针对科室二次分配,科室应本着效率优先、多劳多得原则进行分配,按工作量及业绩取酬,综合考虑知识、管理、技术、职称、劳务、医德医风与医疗质量等因素,合理拉开分配档次,兼顾公平,来充分调动医务人员的工作积极性和主动性,促进科室和医院稳定健康发展。

3实践效果与讨论

医大口腔医院基于综合绩效考核的分配制度改革实践3年多以来,取得了良好的效果,实现医院又好又快发展,医院的公益性也得到加强:(1)门诊人次、住院人次等工作量以及业务收入逐年稳定增长(见图2),并且门诊人次与业务收入同步增长,这与医大口腔医院积极提倡的业务收入增长主要依托工作量增长的理念一致(见图3),近几年业务收入与工作量增幅减小,是由于空间所限(各科室规模基本没有扩张),工作量趋于饱和;(2)通过加大对诊椅使用率、床位利用率等指标的考核,服务效率快速提高,医疗资源得到有效利用;(3)医疗服务质量得到持续提升,患者表扬、锦旗、媒体正面报道数量逐年大幅增加,门诊投诉率逐年下降,患者满意度始终处于同级医院前列;(4)虽然一些科室材料占收入的比例有增长趋势,但是医院总体的材料占收入的比例逐年下降,医疗成本得到有效控制,在新材料不断涌现、物价上涨及各科室普遍连续开展新技术的大前提下,实属不易,这与对这些指标的考核密切相关;(5)科研水平得到进一步整体提升,科研课题和学术论文数量保持增长的态势,特别是高水平论文比例逐年提高;(6)医大口腔医院实行的绩效考核是奖励为主,根据综合绩效考核得分进行分配的机制激励作用明显,进一步激发了员工积极性、主动性、创造性。

图2 医院月均门诊人次情况

图3 医院业务收入与工作量增长幅度对比

4小结

实践证明,基于综合绩效考核的医院分配制度,将各项考核指标实际情况转换为综合绩效考核得分,根据得分分配科室奖金,医务人员的分配不再与其科室创收直接挂钩,从根本上改变了医院内部分配与医疗业务收入的联系,并且将医疗服务质量控制、成本核算及全成本核算、医德医风、科研教学管理与医院分配核算等,这几个医院管理的主要手段有机地结合在一起。医院门诊人次、住院人次和业务收入逐年平衡稳定增长,诊椅使用率、床位利用率等服务效率快速提高,医疗服务质量持续提升,医疗成本得到有效控制,分配制度激励作用明显。通过综合绩效考核合理公平地进行医院内部分配,同时,医院内部分配又反过来促进医院各项工作的不断改进与提高,互相促进形成良性循环,全面提升医院医疗服务质量和综合管理水平,促进了医院健康快速可持续地发展。综上所述,基于综合绩效考核的医院分配制度在医大口腔医院取得了显著效果,实践证明其具有较强的科学性、合理性和可行性。

参考文献

[1]毛智.公立医院奖金分配模式的思考[J].医院管理论坛,2011,28(9):8-9.

[2]龚霞.浅谈医院奖金分配激励机制[J].医学信息(上旬刊),2011,27(7):4108-4109.

[3]王芳,裴强.绩效考核在医院内部分配制度中的应用[J].中国医药导报,2008,5(35):92-93.

[4]谢建辉,李旭霞,张忠提,等.口腔专科医院临床科室绩效考核实践研究[J].现代医院管理,2012,(2):36-38.

[5]李文婧.医院医疗质量评价指标体系研究[D].武汉:华中科技大学,2008.

[6]雷震,黄美良,黄峰,等.医疗质量考评体系改革的方法和策略[J].中国医院管理,2012,(11):26-27.

[7]朱舒婷,任晋生,申俊龙,等.医院全成本核算奖金制度和工作量奖金制度的比较研究[J].中国医院管理,2012,32(12):33-35.

[8]黄明安,王绚璇,龚勋.我国医院经营绩效考核指标体系浅析[J].中国医院管理,2012,32(6):75-76.

修回日期:2016-02-02

(编辑徐佳)

【中图分类号】R197

【文献标识码】A

【文章编号】1672-4232(2016)02-0034-03

【DOI编码】10.3969/j.issn.1672-4232.2016.02.012

通信作者:谢建辉(1984-),男,硕士在读,副主任科员;研究方向:医院管理。

收稿日期:2015-12-01

Practice and Exploration of Hospital Distribution System Reform upon Comprehensive Performance Evaluation

XIE Jian-hui1,CAO Xiao-yun2,LI Xu-xia1,LU Zhen-fu1,LU Li1,ZHANG Zhong-ti1

(1.China Medical University Stomatology Hospital,Shenyang 110002 China;2.Shengjing Hospital of China Medical University,Shenyang 110004 China)

【Abstract】Objective:To explore the related problems with hospital distribution system.Method:The authors,having analyzed the disadvantages of the two distribution systems in the past,provide distribution system based on comprehensive performance evaluation,summarize three-year practical results in Affiliated Stomatological Hospital to China Medical University.Result:The system basically cuts the direct relation between distribution system and business income.Simultaneously,the annual amount of work increases gradually,service efficiency grows rapidly,medical service quality improves constantly,medical cost is controlled effectively,incentive function of the distribution system is obvious,management level is improved further,and the sound and fast development of the hospital is promoted.Conclusion:Distinct achievement in distribution system of the Hospital basing on comprehensive performance evaluation is obtained and its scientificity,rationality and feasibility are proved great.

【Key words】distribution system;comprehensive performance evaluation;stomatological hospital;balance of financial revenue and expenditure;internal distribution