我国玉米和淀粉期货价格之间的联动分析

2016-08-03谭美林张筱峰

谭美林 张筱峰

(长沙理工大学经管学院,湖南 长沙 410076)

我国玉米和淀粉期货价格之间的联动分析

谭美林张筱峰

(长沙理工大学经管学院,湖南长沙410076)

摘要:本文运用平稳性检验、协整检验、Granger因果检验等技术,首次对我国大连商品期货交易所的玉米期货价格和淀粉期货价格之间的动态关系进行了实证研究。研究结果表明:玉米和淀粉期货价格之间存在长期均衡关系,其中玉米期货价格对淀粉期货价格存在单向格兰杰原因。

关键词:玉米期货价格;淀粉期货价格;平稳性检验;协整检验;格兰杰因果检验

淀粉期货合约于2014年12月19日在大连商品期货交易所推出,是玉米产业下游首个期货品种,淀粉期货上市为处境艰难的淀粉加工企业提供规避风险和定价工具,同时有利于完善玉米产业链品种序列和现货市场价格形成机制。由于淀粉的原料主要来源于玉米,两种商品的价格从供求关系上来讲,有理由相信玉米期货价格与淀粉期货价格之间存在互动关系。通过对玉米期货与淀粉期货价格相互关系的研究,不仅能检验淀粉期货上市一年多以来在期货市场上的运行效率,还可以为玉米上下游相关产业链上的企业、市场参与者和期货监管部门进行投机、套保、套利活动提供有用的市场信息和依据。

一、国内外文献回顾

国外众多学者运用理论探讨和实证分析的方式对期货价格和现货价格之间的联动关系做了大量研究(Lai and Schroeder,1991;Quan,1992;Huang and Zhang,1995;Fortenbery and Zaapata,1997;Economopoulos and O,Neil,1998),国内方面(华仁海和仲伟俊,2003;刘庆富和张清金,2006;赵春芬,2007;贾兆文,2008;严硕果,2009),然而对于期货交易所关联品种期货价格之间动态关联的研究并不多。目前国外的研究主要有:Wahab,Cohn和Lashgari(1994) 猜测黄金价格和白银价格走势密切相关并可以进行套利,从而对黄金和白银期货每日结算价进行协整检验后,运用误差修正模型、自回归移动平均法和ARCH 模型进一步分析两者价格关系,得出结论与猜测一致。Liu(2005)通过研究玉米、豆粕与生猪价格之间的引导关系,发现总体上二者存在互协和引导关系,并用模拟交易进行了论证。国内这方面的研究主要有:华仁海,陈百助(2004)通过研究国内、国际期货市场上相关商品的期货价格之间的关系,结果表明铜、铝和大豆期价在不同国家仍存在长期均衡关系,但郑州商品交易所的小麦期货价格与芝加哥期货交易所的小麦期货价格之间不存在协整关系。李新建,吴春梅(2011)运用协整检验与误差修正模型对油脂类期货间关联性进行了研究,结果发现菜籽油和豆油的关联程度随着棕榈油期货上市而增强,并且三者之间存在长期均衡关系。陈建明,徐东贤(2007)、罗江华,丁攀(2010)、马丽颖(2012)、韩锦(2013)、邹峤(2015)在进行商品间套利可行性研究中,首先运用协整关系分别对铜和铝、棕榈油和豆油、玻璃和螺纹钢这些期货品种进行了相关性研究,研究结果表明这些品种长期保持均衡关系。

综合以上文献综述可了解到,已有的研究有以下特点:(1)研究方向主要集中在跨品种套利机会与期现套利机会上;(2)研究品种主要为市场化程度高的传统期货品种,而对处于市场化程度低并处在同一产业链上的期货品种间价格的关联性研究仍很少。基于此,本文对上市不久的淀粉期货与其上游品种玉米期货的关联性研究将是对现有研究的一种有益补充。

二、实证分析

1、数据选取

本文的历史样本数据采用文华财经睿期软件提供的2014年12月19日——2016年2月29日大连商品期货交易所玉米期货合约连续价格和淀粉期货合约连续价格共287个交易日收盘价格数据,综合进行统计分析。同时,定义玉米期货收盘价序列为X,淀粉期货收盘价序列为Y。

2、相关系数

相关性分析是实证分析的基础,只有在变量间相关程度显著的前提下后面的分析才有意义。相关系数是反映变量间关联的密切程度,相关系数越高,意味着变量间关联性越强, Eviews8.0输出结果显示玉米期货价格和淀粉期货价格的相关系数为0.946385,存在显著的正相关性。

3、ADF检验

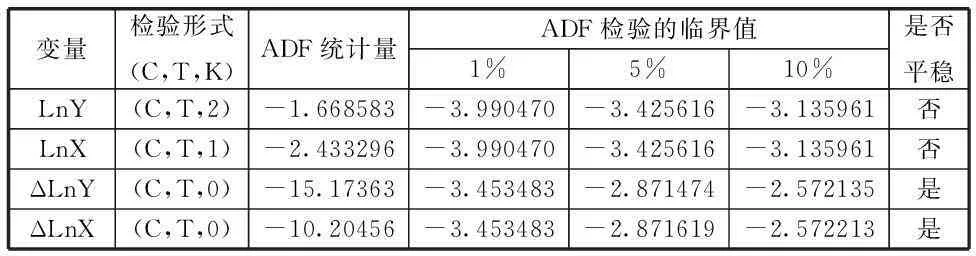

因为经济变量时间序列多为非平稳序列,如果使用非平稳数据来建模会存在伪回归现象,本文所运用的协整检验很好地避免了这个问题。考虑到这两个期货品种的季节性变动可能掩盖经济发展的客观规律,故在不改变原来的协整关系并能消除时间序列中存在的异方差现象和减少数据的波动的前提下,对原数据进行自然对数处理,对数化处理后的玉米期货价格和淀粉期货价格分别用LnX和LnY表示,研究中数据计量分析采用Eviews8.0软件运算处理获得。为确定两变量是否为同阶单整,需先对两组变量进行单位根(ADF)检验,检验结果如表一所示。

通过检验发现, LnX和LnY的水平序列都是不平稳的,两变量的ADF值均大于1%、5%、10%的临界值水平。因此对它们进行一阶差分,一阶差分之后的序列显示的ADF值均小于1%、5%、10%的临界值水平,即差分序列都趋于平稳,它们均服从一阶单整I~(1),这就表明玉米期货价格与淀粉期货价格之间可能存在协整关系,为验证这种关系,本文将采用EG两步法进行协整检验。

表一 LnY与LnX的ADF检验

4、协整检验

EG两步法运用的是一元回归模型技术,其对双变量的协整检验效果很好,首先对两序列进行普通最小二乘法(OLS)回归,然后对回归方程的残差进行单位根检验。

本文利用Eviews8.0建立样本回归方程如下:

LnYt= a + bLnXt+et

上式中,a表示常数,b为系数,et为残差。通过OLS进行参数估计后,得到结果:a=-0.740712,b=1.15434,被解释变量LnY与解释变量LnX之间的回归方程为

表二 残差平稳检验结果

由上表可知,ADF检验值的t统计量等于-3.020900,显著小于1%、5%和10%显著性水平上的临界值,而且P值远远小于0.05,表明残差序列不存在单位根,为平稳序列。至此,我们完成了对玉米期货价格和淀粉期货价格序列之间的协整分析,验证了两序列之间存在长期稳定的协整关系。

5、Granger因果检验

在两变量通过协整检验的前提下,为了分析玉米期货价格和淀粉期货价格两经济变量之间的因果关系,本文采用Granger在1969年开创的因果检验法对LnX与LnY两变量进行检验的结果如表四所示:

表三 格兰杰因果检验结果

以AIC评价标准确定最优滞后期数为2,第一行原假设是LnX不是LnY的格兰杰原因,P值为6E-09,显著低于5%,故拒绝原假设。第二行原假设是LnY不是LnX的格兰杰原因, P值为0.4347,显著大于5%,即接受原假设。因此从统计层面上来讲,LnX和LnY之间只存在单向的因果关系,即LnX对LnY具有格兰杰意义上的因果关系,但LnY对LnX不具有格兰杰意义上的因果关系。其实这并不难理解,淀粉的70%成本来自玉米,淀粉价格主要以玉米价格为定价依据,因此淀粉价格受供给关系的影响较大,,而玉米是畜牧养殖业的主要饲料来源之一,玉米价格不仅受淀粉需求的影响,还受到其他下游产品需求、气候条件因素、国家粮食政策因素、甚至成本方面即化肥价格等因素的影响。

三、结论与启示

本文通过对2014年12月19日——2016年2月29日期间玉米期货价格和淀粉期货价格数据进行实证分析,运用ADF检验、协整检验、格兰杰因果检验得出以下结论及启示:

1、LnX与LnY均为非平稳序列,但通过一阶差分之后,均为平稳序列,即玉米期货价格与淀粉期货价格为一阶平稳序列。

2、LnX与LnY存在协整关系。从短期看,玉米期货与淀粉期货价格之间可能偏离均衡状态,但从长期看,玉米和淀粉两品种期货价格能长期保持均衡。

3、玉米期货价格能引导淀粉期货价格的变化,但淀粉期货价格对玉米期货价格引导性不强。

玉米期货与淀粉期货这种长期均衡的关系不仅有利于淀粉产业管理风险和锁定原料,实现稳定经营,同时实现了两个品种之间进行套期保值和套利的重要投资价值。当然,无论是以规避风险为目的而进行套期保值的投资者,还是以赚取利润为目的而进行套利的投机者,都应该高度重视中国期货市场各品种的期货价格信息,以便更好把握期货行情的波动。同时,为了降低国内企业面临市场风险、价格风险等,应该加快新的期货品种及金融衍生工具的推出,以适应全球市场一体化的形式,满足市场新需求。

参考文献:

[1]滕永平,冯冰.玉米期货和现货价格关系的实证研究[J]沈阳工业大学学报,2016(2):68-70.

[2]李新建,吴春梅.我国油脂类期货价格之间的联动分析[J]华中农业大学学报,2011(4):39-42.

[3]陈屹立,黄智通.棕榈油和豆油的跨品种套利方案设计[J]西南财经大学,2013(3):20-25.

[4]苗明君.中国农产品期货价格与现货价格关系研究—以豆粕和棉花期货为例[J]山西财经大学,2013(3):16-19.

[5]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[6]华仁海、陈百助.国内、国际期货市场期货市场期货价格之间的关联研究[J].经济学,2004(4):728-741.

[7]刘庆柏,华仁海.我国大豆、豆粕和豆油期货价格之间的联动分析[J].南京财经大学学报,2009(10):51-53.

[9]曹建文.基于铜产业链的跨市场统计套利实证检验[J].西南民族大学学报,2013(5):434-437.

项目内容:教育部人文社会科学研究项目:12YJA790200;项目名称:“沪深300股指期货与股票跨市场晓行监管研究”。