由央企重组潮看中国上市公司并购新特点

2016-08-03封文丽郭延辉

封文丽 郭延辉

(河北经贸大学金融学院,河北 石家庄 050061)

由央企重组潮看中国上市公司并购新特点

封文丽郭延辉

(河北经贸大学金融学院,河北石家庄050061)

摘要:南北车合并为中国中车、中冶集团整体并入中国五矿等一系列重大重组事件兴起了央企重组潮。基于对央企重组潮动因剖析,可归纳出中国上市公司并购助力“供给侧改革”、承载国家战略和提升中国品牌竞争力等一系列新特点。

关键词:央企重组潮;上市公司;公司并购

为了提升国际竞争力,需要进一步重组整合目前尚存在大量同质化竞争的106家央企。2015年8月,中国证监会、国资委、财政部、中国银监会等四部委联合发文,鼓励上市公司通过多种方式实施兼并重组,优化产能结构,促进证券市场良性发展。而同年11月中国上市公司协会2015年会上证监会官员表示,上市公司并购契合了企业内涵式发展及经济结构转型升级的需要,具有广阔的市场空间。2015年开启了以南北车合并为先驱的央企重组潮,出现了中冶集团整体并入中国五矿的典型重组模式,据此上市公司并购重组呈现出助力“供给侧改革”、承载国家战略和提升中国品牌竞争力的新特点。

一、央企重组进程

(一)南北车合并

中国南车股份有限公司(简称中国南车,601766.SH)和中国北车股份有限公司(简称中国北车,601299.SH)分别于2008年和2009年在上海证券交易所上市。2014年12月30日,两家公司同时发布公告正式启动新设合并。

具体方案为中国南车吸收合并中国北车,中国南车向中国北车全体A股、H股股东以1:1.10的换股比例分别发行中国南车A股、H股股票,即每1股中国北车A股、H股股票分别换取1.10股新发行的中国南车A股、H股股票。2015年4月交易先后获国务院国资委、证监会发审委、商务部批准,6月1日合并完成。合并后的中国中车于2015年6月8日经监管部门核准分别在上海证券交易所和香港联合交易所成功上市,简称中国中车、CRRC,股票代码601766.SH。由46家全资及控股子公司组成的中国中车,总资产3000多亿元人民币,员工17万余人,总部设在北京。作为2015年度首笔战略并购,本次并购重组涉及交易价值762.3万元人民币,股权转让比例100%,开拓了央企并购重组的新思路。

(二)中国中冶整体并入中国五矿

作为一家国际化矿业公司,中国五矿集团旗下拥有五矿发展(600058.SH)、五矿建设(00230.HK)等多家上市公司,经营范围涵盖金属矿产、金融地产、矿冶科技等领域,海外机构遍布全球34个国家和地区。中冶集团(中国冶金科工集团有限公司)是全球最大、实力最强的冶金建设承包商和服务商,钢结构产能位居全国第一。

经国务院批准,中冶集团与五矿集团于2015年12月8日实施战略重组。中冶集团不再接受国资委直接监管,整体并入中国五矿,成为其全资子公司,两家央企重组后诞生一家资产规模超过7000亿元的超级央企。经过2-3年,逐步由战略和管理体系融合到业务融合,最终实现整体融合。这种自主选择的整体并购将成为未来央企重组的主流模式。

(三)央企重组潮

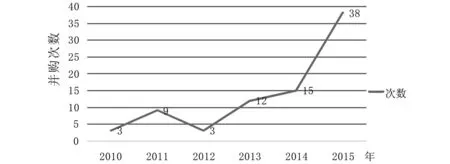

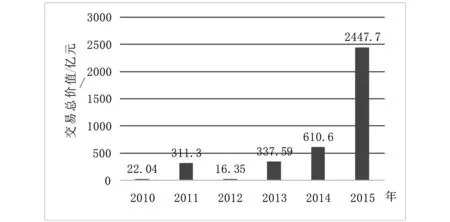

由图1和图2可以看出,自2010—2015年来,沪深两市央企及其控股企业重大并购重组次数和交易金额均逐年增加,形成了央企并购重组浪潮。图1显示,2010—2012年仅有个位发生次数,并购重组还属个案;2013和2014年虽有所增多,但也只有十几起。而仅2015年一年就比2014年增加23次,达到38次,几乎为前5年发生次数的总和。再看图2,2010—2013年间央企并购重组交易价值每年不足400亿元(人民币,下同),2014年也仅为610.60亿元。而2015年重组交易总金额直线上升,达到2447.7亿元,相当于前5年交易价值总和的两倍。

虽然这种“8+2”模式心电图对冠心病患者LM/3支病变及其预后有相当高的预测价值,但是这种心电图模式并不总是由左主干/等同左主干病变所导致的。其他临床情况(如急性肺栓塞[18]、心肌肥厚、微血管病变[13]、急性主动脉夹层[19]等)下,也可以出现“8+2”心电图特点,因此在临床工作中要根据不同的临床状况进行考虑。

图1 沪深两市历年央企及其控股企业并购次数

图2 沪深两市历年央企及其控股企业并购交易价值资料来源:图1、图2均根据Wind数据库整理

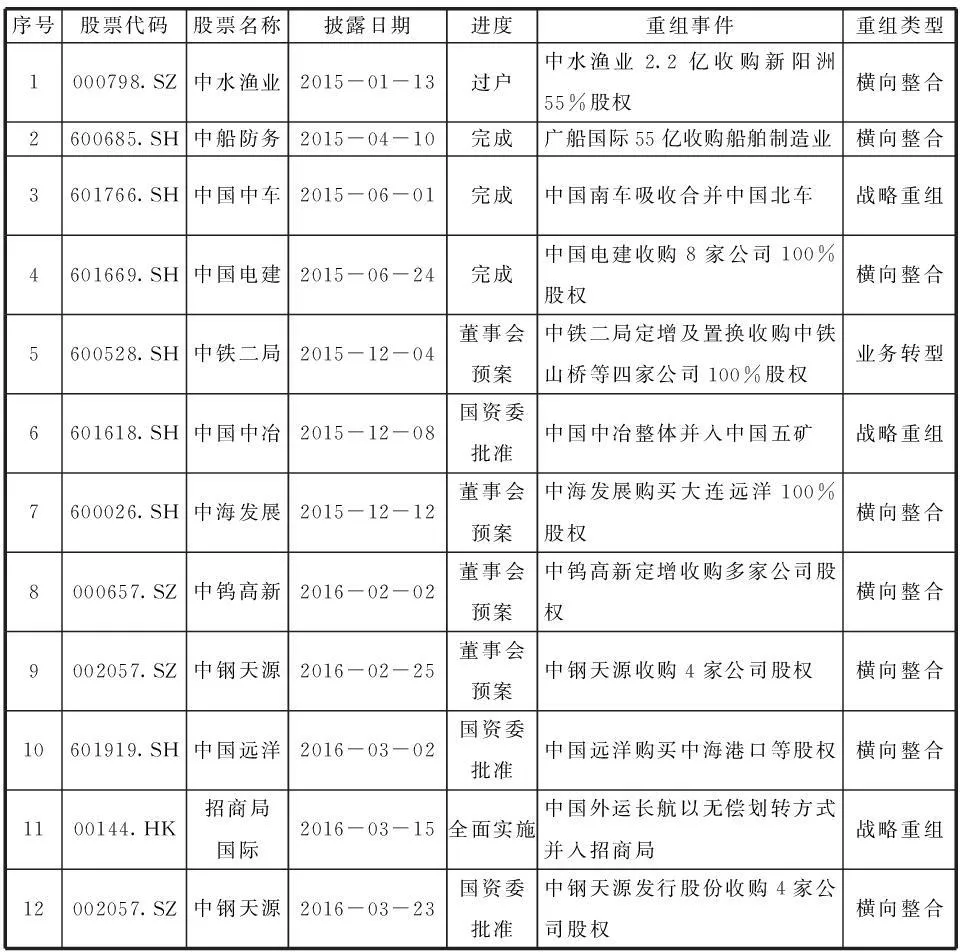

表1列出了央企重组潮中发生的部分央企上市公司重大并购重组事件。中国中车开启了央企战略重组,中冶整体并入五矿、中国外运长航整体并入招商局等案例体现了典型的重组方式。

表1 部分央企上市公司重大并购重组事件

资料来源:Wind数据库

二、央企重组潮动因剖析

(一)提升市场势力 根据Brandow、Stisle等提出的市场势力理论,企业要在竞争激烈的市场中获得生存和成长空间,必然要扩充自己的实力。通过并购,企业一方面可以获得相关企业的客户、营销、技术及优质员工等资源,另一方面也可以减少市场上的竞争对手,相对缓和竞争,获得较大发展空间。

南北车一度竞争激烈,在国内,2010年中国北车先后进入上海、福建、昆明等中国南车的地区市场。在海外两家也展开激烈竞争,由于南北车互相压价,即使中国北车以接近零利润价格进行2011年土耳其机车项目投标,订单最终还是落入一家韩国公司。而合并为中国中车后可以形成技术、管理、资源及市场等多方面的共享,提升研发效率及创新能力,同时避免恶意竞争,进一步推进中国高铁技术和高端装备制造产业走出去,大力提升国际市场竞争力。同样地,中冶集团与五矿集团实施的战略重组,也可以强化双方产业链互补,扩大其国际目标市场份额。

(二)实现协同效应

安德鲁·坎贝尔、蒂姆·欣德尔的协同效应理论认为,并购后新公司的整体效益应超过并购前两个企业各自效益之和,即“1+1>2”。基于并购产生的规模经济、优势互补、成本降低等公司经营的改善,实现提高公司效益的经营协同效应。南北车合并后在国内市场可以打破地域限制,实现全国市场范围的经营协作;在国外市场可在全球范围内将各自的子公司、制造基地等资源互联互通,从而加快构建全球化产业布局,统一海外市场策略,统一品牌形象。而在中国外运长航整体并入招商局案例中,招商局集团拥有全国70个中心城市的物流网络运作节点,中国外运长航旗下公司外运发展提供传统货运代理服务,两者将无缝衔接形成良好的经营协同。

(三)战略并购

罗伯特(Robert M.C.)、胥朝阳等指出战略并购是符合企业发展战略方向的并购行为。后期学者如樊燕萍等结合我国国情充实了战略并购的含义,认为企业战略并购的出发点不仅仅是企业自身的发展战略,还应立足于国家战略。尤其在我国政府对企业特别是国企、央企的干预程度较高,一些大型企业集团的战略并购更需以国家战略为主导。

三、基于央企重组潮的上市公司并购新特点

(一)央企并购助力“供给侧改革”

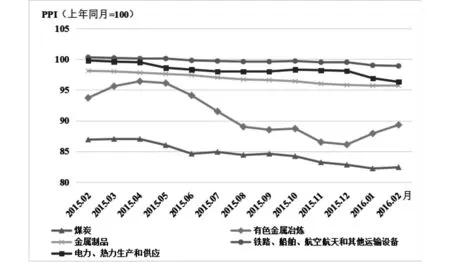

中央提出的加强“供给侧结构性改革”,其关键是促进过剩产能有效化解,推动产业优化重组。一直以来,央企采用扩张型为主的发展模式,造成煤炭、有色金属、金属制造、运输设备、电力等几大行业的产能严重过剩,亏损较大,PPI(生产价格指数)已连续呈负增长状态(见图3),其中有色金属冶炼行业下降幅度最为明显,急需通过并购重组清理退出、资源整合、实现创新发展。

图3 几大行业PPI指数变化资料来源:中国统计局网站:http://data.stats.gov.cn/easyquery.htm?cn=A01

作为“供给侧改革”实现载体,央企并购重组就是通过调整自身产能供给、升级产品和服务类型等方式实现改革。中冶和五矿的战略重组是央企层面“供给侧改革”最具代表性的举措。重组之前中冶集团和五矿集团均出现亏损,中冶集团2015年第1季度亏损超过4千万元,其子公司金吉矿第2季度亏损近5亿元;五矿集团旗下五矿发展2015年第1季度亏损达到2亿元,旗下株冶集团前3季度亏损4600多万元。重组后,中冶可将持续亏损的矿产业务剥离给五矿发展等上市公司,承接其未上市的房地产业务以拓展利润来源。同时,五矿株冶集团可将其有色金属资产整合进中冶旗下锌业股份,进而腾出新壳来承接五矿旗下未上市的金融业务。重组使得两家央企的资本运作可以得到整合,改善产能结构。

(二)上市公司并购承载国家战略实施

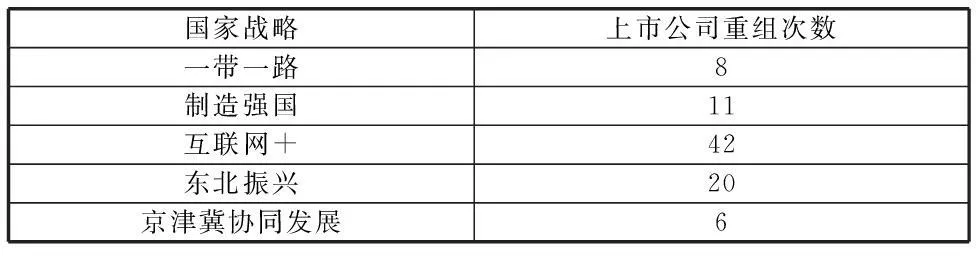

适应经济新常态发展阶段,我国提出了一系列重大战略。“丝绸之路经济带”及“21世纪海上丝绸之路”的“一带一路”战略,连接亚欧大陆和印度洋沿海地区,推进装备制造合作,实现产能对接,化解我国经济下行压力;十八届五中全会提出制造强国战略,实施《中国制造2025》;国务院推进“互联网+”行动,促进互联网与经济社会各领域深度融合,形成以互联网为基础设施的经济社会发展新形态。此外,我国还实施了东北振兴、京津冀协同发展等重要战略。

如表2所示,在2015年各个战略领域涉及的沪深两市上市公司87起重组事件中,8次涉及“一带一路”战略,11起重组有关制造强国,高达42次重组涉及“互联网+”行动,东北振兴战略也兴起了20起重组,6次上市公司重组则与京津冀协同发展有关,这表明上市公司重组已成为实施我国国家战略的重要承载力。

表2 2015年承载国家战略的上市公司重组次数

资料来源:Wind数据库

其中,南北车合并、“中铁二局”和“中国中铁”重组,对接“一带一路”国家战略,铁路“走出去”将务实推进中俄、中蒙、中印、中泰铁路合作。“五洋科技”并购“伟创自动化”,双方技术协同使公司可为客户提供智能制造设计,转型升级中国制造。“万好万家”定增收购“翔通动漫”,推动公司向移动互联网转型。互联网金融改造传统金融,电子商务整合传统营销模式,O2O改善传统服务行业,而这些行业的整合也必然推动“互联网+”行动有效实施。在区域发展战略方面,“红阳能源”收购“沈阳焦煤”,有利于振兴东北老工业基地;“神雾环保”收购“神雾工业炉”后,通过工艺对接实现综合成本和污染物排放双降,在京津冀区域环境质量提升方面做出贡献。

(三)提升中国品牌竞争力

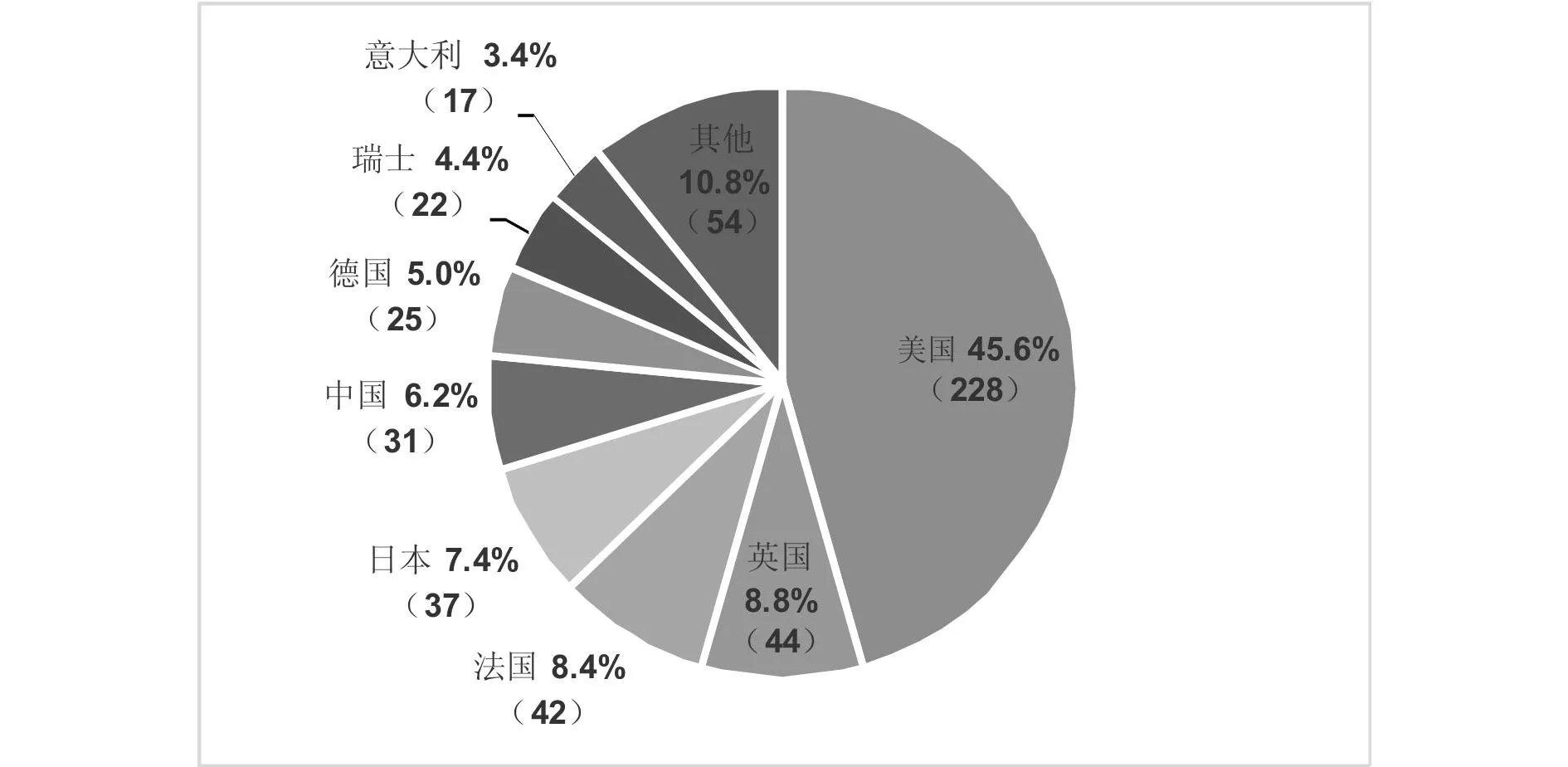

相对而言,我国企业国际品牌影响力不足。其原因主要是因为国际化程度低、国际市场营销能力不强及缺乏大型企业集团。如图4所示,2015年《世界品牌500强》中,美国拥有228席,占比45.6%,遥遥领先于所有国家;英国虽以44个品牌位居世界第二,但仅占8.8%。中国虽然排名第五,但也只有31个品牌入选,占比6.2%,品牌竞争力与13亿人口大国和世界第二大经济体的地位不匹配。

图4 2015世界品牌500强各国占比资料来源:世界品牌实验室网站:http://www.worldbrandlab.com/world/2015/

经历了五次并购浪潮后,美国出现了大量大规模企业,是其品牌竞争力远超其他国家的重要原因。比如排名第4的美国通用电气(GE),2015年9月完成阿尔斯通电力和电网业务的收购交易,拥有全球过半燃气轮机市场。通过一系列并购重组,实现了公司多角化经营的战略,且公司每项业务均位于行业前列,成为其品牌的竞争优势。

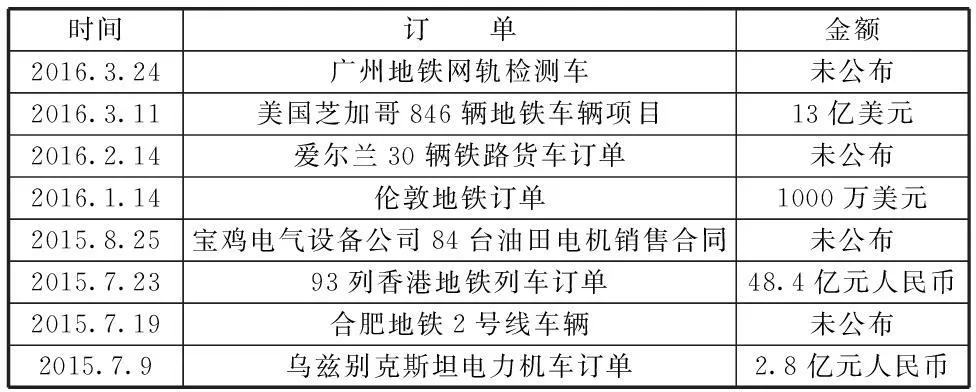

同理,中国上市公司也开启重组潮,将在频繁的整合渗透中,获取公司创新基因,形成规模和品牌形象,立足全球市场。中国高铁作为高端装备“走出去”的名片,受到越来越多的海外顾客青睐。挂牌后中国中车现有11个国家级研发机构、50个省部级研发机构和9家海外研发中心,拥有专利1.3万余件,有的专利使技术参数优于欧洲标准。如表3所示,凭借强大的技术研发实力,仅2015年下半年中车就已签订项目1350余亿元,超过原南北车两家企业2014年销售收入总和。尤其是海外业务收入2015年比2014年增长59.4%,83%拥有铁路的包括欧洲、澳洲等西方发达国家和地区均采购了中车产品,其国际品牌影响力借助战略重组得以提升。

表3 中国中车上市后订单

资料来源:中国中车官网:http://www.crrcgc.cc/g4901.aspx

参考文献:

[1]Naomi R.Lamoreaux, The great Merger Movement in America Business,1895-1904[M].Cambridge University Press, 1988.

[2]Susan Cartwright and Richard Schoenberg, 30 years of Mergers and Acquisitions Research:Recent Advances and Future Opportunities[J].British Journal of Management, 2006(01).

[3]Randall Schuler, HR Issues and Activities in Mergers and Acquisitions[J].European Management Journal, 2001(03).

[4]朱宝宪.公司并购与重组[M].北京:清华大学出版社,2006.

[5]毛蕴诗,郑奇志.并购与重组:跨世纪十大经典重组[M].北京:机械工业出版>社,2011.

[6]樊燕萍,张永安.战略并购内涵、动因及类型分析[J].中国流通经济,2013(04).

[7]徐斯诗,谢会丽.我国上市公司换股合并的动因分析[J].现代企业,2014(01).

[8]袁新涛.“一带一路”建设的国家战略分析[J].理论月刊,2014(11).

[9]刘纪鹏.南北车合并开启国企改革新思路[J].经济,2015(05).