制造业上市公司信用风险实证研究

——基于逻辑回归方法分析

2016-08-03刘新文

刘新文

(陕西省公路局渭南路政执法支队,陕西 渭南 714000)

制造业上市公司信用风险实证研究

——基于逻辑回归方法分析

刘新文

(陕西省公路局渭南路政执法支队,陕西渭南714000)

摘要:通过搜集占比例大的制造业公司样本,以制造业为例,选取其各行业在2006年被ST企业作为研究样本;以净资产收益率作为配对样本选取依据,借助于SPSS10.0对2004年样本和配对数据进行了逻辑回归模型构建和实证研究,得出了行业逻辑回归模型较高的信用风险预测判别能力。

关键词:信用风险;上市公司;回归分析;制造业

一、文献述评

关于信用风险的定义,不同学者有不同的观点。第一种观点认为,它是交易对手无力履约的风险,也即债务人未能如期偿还其债务造成违约而给经济主体经营带来的风险。第二种观点认为,信用风险特指借款方由于种种原因,无力或不愿偿还贷款本息,导致放贷方损失的可能性。信用风险是伴随着信用的出现的,是金融风险之一,也是企业所有者、经理人、投资者、商业银行等金融机构和政府面临的最重要的金融风险。特别是对于银行等金融机构来说,其面临的信用风险是非常巨大和前所未有的。因此,信用风险的度量一直都是金融机构及企业所面临的核心问题。

关于信用风险的研究最早可以追溯到上个世纪的30年代,研究对象大部分是企业破产和经营失败。菲茨.帕特里克(Fitz Patrick, 1932)运用单个财务比率,比弗(Beaver, W.H,1966)提出了并运用单变量判定模型,奥特曼(Altman, 1968)提出并运用多元Z值判定模型。我国的信用风险相关研究是从20世纪80年代末,吴世农和黄世忠(1986)曾介绍过企业的破产分析指标和预测模型。陈静(1999)运用单变量判别分析和多变是判别分析。吴世农、卢贤义(2001)应用Fisher线性判定分析、多元线性回归分析和Logistic回归分析三种方法分析。杨淑娥(2003)采用统计方法中的主成分分析法,建立了上市公司财务预警Y分数模型。

对于企业来说,陷入信用风险是一个逐步的过程,出现个别违约现象不足以认定其面临很大的信用风险,而出现大量的违约行为时,就足以确定其一个企业陷入财务困境时。因此,本文界定信用风险企业即为财务危机企业。

二、模型构建与样本选取

(一)模型构建

对于处理定性变量方法较多,主要有判别分析、逻辑回归分析、对数线性模型。本文在前人研究的基础上,以2006年我国制造业被ST的企业为研究对象,采用逻辑回归分析法进行判别分析。

假设因变量Y为两个值的定性变量,用0、1分别表示企业财务危机和财务正常两种不同的状态,Y=0的概率P是我们研究的对象。

设x1,x2,…,xk是与y相关的确定性变量,n组观测数据为(xi1,xi2,…,xik,yi)(i=1,2,…,n),其中,y1,y2,…,yn是取值为或1(财务危机或非财务危机)的随机变量,yi与xi1,xi2,…,xik的关系为:

E(yi)=pi=β0+β1xi1+β2xi2+…+βkxik

(1)

对于逻辑回归:

(2)

其中,β0是回归方程的常数,β1,β2,…βk分别为xi1,xi2,…,xik的回归系数,f(pi)为第i个企业被判别为财务危机企业的概率。

(二)样本选取

从上市公司行业数量来看,农、林、牧、渔业45家,采掘业29家,制造业943家,电力、煤气及水的生产和供应业67家,建筑业30家,交通运输、仓储业72家,信息技术业114家,批发和零售贸易90家,金融、保险业17家,房地产业88家,社会服务业88家,传播与文化产业11家,综合类108,总计1702家,制造业所占数量最多,占55%,所以本文选取制造业为研究对象。

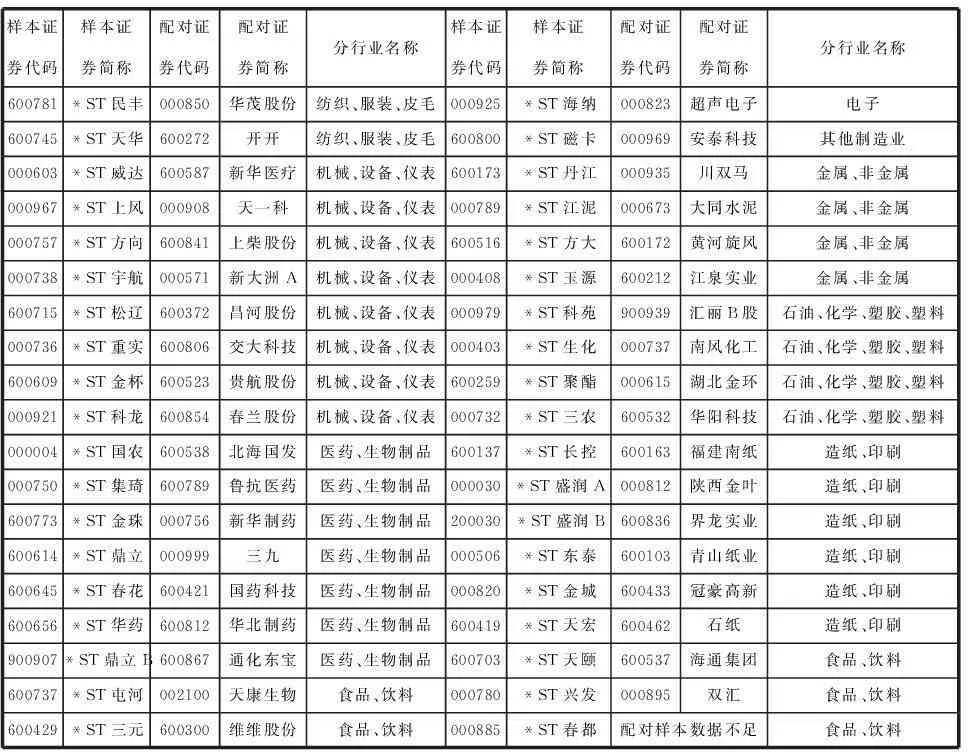

根据证券会颁布的《上市公司状况异常期间的股票特别处理方式的通知》,要求证券交易所对“财务状况异常的上市公司”实行股票交易的特别处理。财务状况异常包括两种情况:一是最近两个会计年度的审计报告显示公司财务状况的净利润为负;二是最近一个会计年度的审计结果显示其股东权益低于注册资本。本文选取制造业在2006年因财务状况异常而被特别处理上市公司作为样本。同时对每一个被特别处理上市公司以同行业类别,净资产收益率最接近的作为配对企业,部分被特别处理而无法配对的企业被删除。需要说明:本文以2006年被ST的企业作为研究对象,若以2005年或2006年的财务数据作为预测源数据会高估模型的预测能力,因此,选择2004年的财务作为预测源数据。经过整理,确定37家为特别处理企业作为样本数据,同时选取37家为非特别处理企业配对样本数据)。如表1所示:

表1 特别处理企业与配对企业表

如表1所示,由于2006年制造业部分行业被ST的企业较少,不便运用模型进行计算,所以将这些行业进行合并后如表2所示。其中,造纸、印刷33家,ST企业占该行业18%,石油、化学、塑胶、塑料、金属、非金属319家,ST企业占该行业3%,机械、设备、仪表263家,ST企业占该行业3%,医药、生物制品112家,ST企业占该行业6%,食品、饮料、纺织、服装、皮毛、电子、其他制造业216家,ST企业占该行业4%,其中以造纸、印刷行业ST企业比例最高,具体数据如表2所示。

表2 制造业ST公司与上市公司比较

(三)模型指标选取

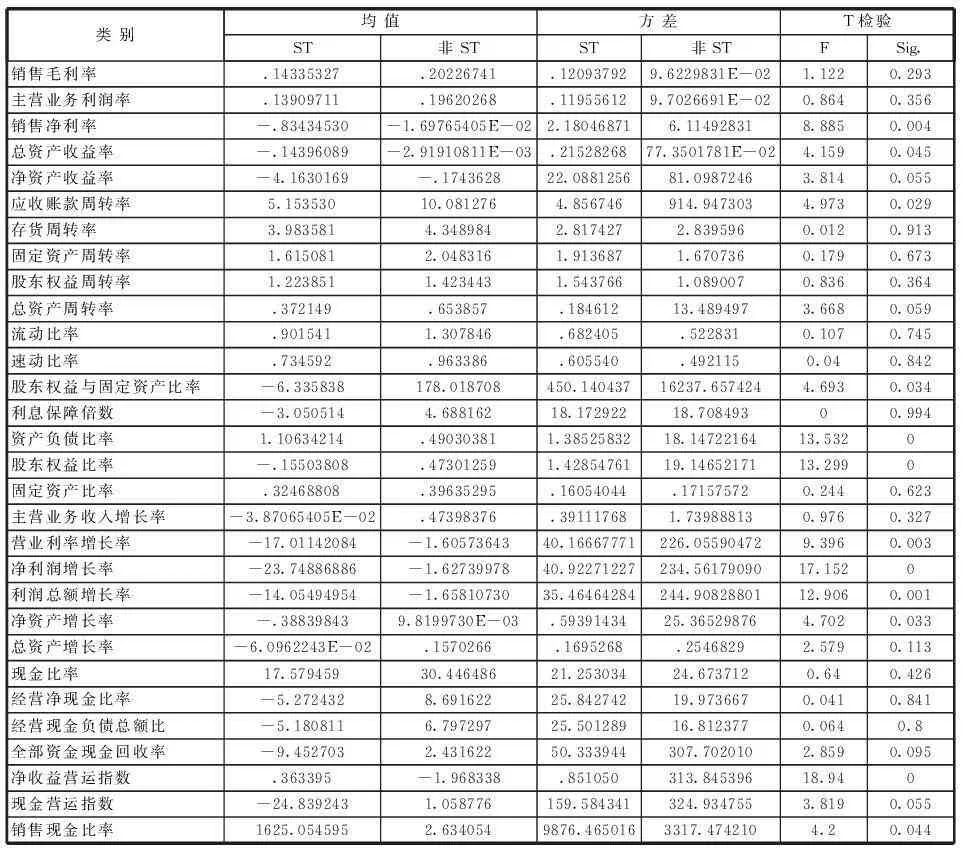

本文根据中国上市公司资讯网提供资料,选取了获利能力、经营能力、偿债能力、资本结构、发展能力、现金流量分析6大类30个财务指标。经过T检验分析后认为,剔除一些判别区分能力弱、相关系数较高的财务指标,最终得到16个财务指标作为模型的备选变量。16个财务指标分别包括销售净利率、总资产收益率、净资产收益率、应收账款周转率、总资产周转率、股东权益与固定资产比率、资产负债比率、股东权益比率、营业利率增长率、净利润增长率、利润总额增长率、净资产增长率、全部资金现金回收率、净收益营运指数、现金营运指数和销售现金比率。T检验结果如表3所示:

表3 T检验结果

三、实证研究

本文以SPSS10.0作为运算工具,以2006年制造业被ST的37家上市公司和相应的配对企业作为研究对象,选取2004年的财务报表数据和上述经T检验的16个财务指标进行运算后得出模型和结果如下:

造纸、印刷业模型:

(3)

石油、化学、塑胶、塑料、金属、非金属业模型:

(4)

机械、设备、仪表业模型:

(5)

医药、生物制品业模型:

(6)

食品、饮料、纺织、服装、皮毛、电子、其他制造业模型:

(7)

制造业综合模型:

(8)

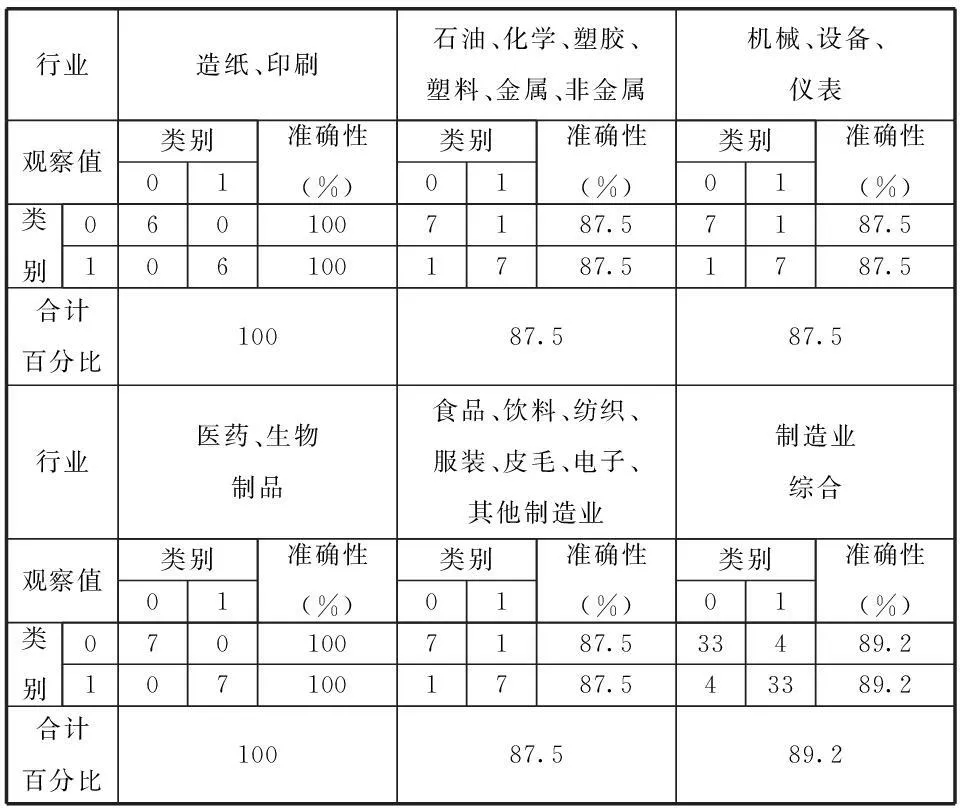

以上模型以0.5为判别分界点,f(p)值范围为[0,1],当值大于0.5时,判别为正常型企业,当Y值小于0.5时,判别为信用风险企业。将各行业样本数据和配对样本数据代入各自模型(3)、(4)、(5)、(6)、(7)、(8)模型,结果如表4:

表4 逻辑回归模型结果

a.The cut value is .500

从表4中可以发现,造纸、印刷、医药、生物制品两行业所建立的逻辑回归模型预警识别能力较高,均达到100%,机械、设备、仪表行业预警识别能力达87.5%,石油、化学、塑胶、塑料、金属、非金属、食品、饮料、纺织、服装、皮毛、电子、其他制造业行业预警识别能力达87.5%,制造业综合预警识别能力达89.2%。分析表2和表4可以得出,行业中所占ST上市公司比重越大所构建的逻辑回归模型识别能力越强。

四、结论

以制造业为例,分别对制造业各行业建立了逻辑回归模型,将2006年制造业被ST企业研究对象,2004年制造业被ST企业和其配对企业作为数据源泉,通过SPSS10.0分析后得出以下结论:

1、国外研究普遍认为,企业信用风险与区域经济有较大的关系,本文提出了以行业为研究对象也具相对较高的信用风险识别能力,因此,应针对不同行业建立符合该行业的企业信用风险判别模型。

2、研究发现,行业信用风险模型的识别能力与该行业被ST企业样本容量有一定的关系,该行业中被ST企业所占比重越大,模型越具有判别能力。然而,我国的上市公司数量和被ST企业的数量还非常有限,随着上市公司数量的增加,该模型将具有更高的识别能力。

3、对ST企业配对公司的选取依据本文以(T-2)年净产收益率相近企业为依据具有针对性,能够更好的说明在(T-2)年经营相近情况下判别其未来存在信用风险的概率。