美国高校科研经费管理模式与成本核算分析

2016-08-03陈艳芳

陈艳芳

(首都经济贸易大学,北京 100070)

美国高校科研经费管理模式与成本核算分析

陈艳芳

(首都经济贸易大学,北京100070)

摘要:创新驱动发展的实施离不开高校的支持。合理有效的高校科研经费管理体制能够促进高校科研产出。美国高校科研经费管理有许多可供借鉴之处。本文以美国教育机构成本核算准则(A-21通告)为主要依据,研究美国高校科研经费的完全成本核算管理模式。重点分析美国高校科研经费间接成本补偿制度。以加州大学伯克利分校特定项目科研经费成本核算管理为案例。研究美国高校科研经费成本核算管理模式对科研产出的影响。

关键词:经费管理模式;完全成本核算;间接成本补偿制度

一、引言

创新驱动发展的实施离不开高校的支持。美国是世界上创新能力最强的国家。美国高校作为承担科研任务的主力军,其科研产出在美国乃至全世界科研产业的发展中起着举足轻重的关键作用。反思美国世界一流的高校之所以能创造出社会效益或是经济效益显著的科研产出,是与美国高校相对完善的高校科研经费成本核算管理模式离不开的。

相对科学的高校科研经费成本核算管理模式保障高校科研经费的有效实施。科研经费的使用效益是影响科研产出的重要因素。只有科研款项落到实处方能保障科研活动的高效运行,从而创造出具有社会效益和经济效益的科研成果。

二、美国高校科研经费成本核算管理法律依据分析

美国教育机构成本核算准则(A-21通告)作为高校科研经费成本核算的主要法律依据,由美国联邦行政管理与预算局(Office of Management and Budget,简称OMB)制定并颁布。A-21通告自1958年颁布以来,根据高校科研经费管理的实际状况以及联邦政府的科技发展政策趋势,经过多次修订。A-21通告于2006年形成相对适用于高校科研经费管理需求的模式。确定继续采用完全成本核算管理模式,把科研直接成本修订总额作为科研间接成本计提基数。引入间接成本率的概念,允许采用弹性间接成本率。将高校科研产出、科研任务承担状况等因素纳入间接成本补偿程度的考虑范畴,实现联邦政府对高校科研活动的间接管控。

(一)A-21通告的目的和适用范围

确定教育机构的津贴、合同和其他协议的成本费用原则是A-21通告颁布的目的。这些原则的制定是为了确定按照公认的会计原则,联邦政府政府需要承担总成本的合理份额。教育机构从事研究开发活动、培训和其他工作都适用于A-21通告。同时,A-21通告也是高校固定定价和一次性协议定价的重要指南。教育机构成本核算准则的在确定范围、实施和解释方面的成功应用需要联邦政府与教育机构的相互理解。

(二)A-21通告的主要内容以及修订历程

A-21通告主要包括A目的和范围、B条款定义、C基本考虑、D直接成本、E间接成本(F&A costs )、F间接成本的鉴定和分配、G间接成本率的确定与应用、H小型机构的简化成本核算方法、I保留(Reserved )、J成本选择项目的一般规定、K收费标准;显示列表A——适用的高校列表、显示列表B——公用事业成本调整机构列表、显示列表C——直接收取行政与文职人员工资可能合理的主要项目列表;附录一:CASB的成本会计准则(CAS)、附录二:CASB的披露声明(DS 2)、附录三:间接成本率的建议文件。

A-21通告颁布于1958年。自此,高校科研经费被明确划分为科研直接成本与科研间接成本。高校间接成本补偿制度也自此有了法律依据。结束了不同联邦机构各自与高校进行科研简介成本率谈判的现状。形成了由卫生部与国防部代表联邦政府与高校进行科研间接成本率谈判的格局。1966年法案撤销了间接成本率的补偿上限。高校可以根据科研活动产生的间接成本的实际情况获得完全的补偿。1979年法案修订引入了直接成本修订总额的概念,并将其作为科研间接成本的计提基数。1982年,法案修订决定扩大了间接成本的补偿范围。其中科研活动建筑以及所需设备的的利息允许计入间接成本。从而导致这一期间科研间接成本率的比重显著提高。为了提高科研经费的适用效益,避免经费滥用。1986年法案重新规定的部分间接成本项目的补偿上限。规定院系管理成本的补偿率不得高于3.6%。1991年,修订法案决定管理费用的补偿比例不得高于26%。同时,修订法案还明确列支不得计入的可研间接成本项目。1993年,为了进一步加强对可研间接成本的核算管理。修订法案将科研间接成本划分为管理成本和设施成本。1996年科研间接成本项目更名为设施与管理成本(F&A)。同时加强巨额可研项目的成本披露管理。高校获得联邦政府资助科研项目金额超过一定金额的需要填写成本披露的公开声明。法案对高校科研成本核算的监控力度逐步增强。1998年,考虑到研究设备通常比普通设备消耗更多的空调、供暖、电力等公用事业成本,修订法案规定了22所高校可以获得直接成本修订总额1.3%的公用事业成本补偿。2000年,修订法案规定了间接成本建议书的标准格式。2006年,A-21通告经过修订,正式收录到《美国联邦法规》主题2第2章的第220节。自此,美国高校科研经费成本核算管理有了相对完善的法律依据。

(三)A-21通告关于高校科研经费成本核算管理的规定

根据美国行政和预算管理局制定和颁布的A-21通告(Circular A-21),即为“教育机构成本准则”(Cost Principles for Education Institutions)文件的详细规定,将高校科研活动产生的成本划分为直接成本和间接成本,采取完全成本核算的方式进行管理。

直接成本(Direct Cost)是指成本可以具体确定与特定的赞助项目,教学活动,或任何其他机构的活动相关,或者可以相对容易直接分配到具体活动,并且这一分配具有较高的精度。其中直接成本根据其性质又将划分为技术性直接成本与管理性直接成本。A-21通告规定所有的技术性成本除非特殊规定都是允许计入直接成本,所有的管理成本除非特殊允许都是不允许计入直接成本。管理成本只有在完全满足以下三个条件的基础上才能允许计入直接成本。1)管理费用用于任务的准备工作,并且该准备工作比管理部门或是组织研究单位日常水平提供的服务的意义更大,同时该管理费用是支持于预算管理办公室规定的主要的活动或项目。2)管理费用确切服务于特定的赞助项目或活动,或是有确切的案例以及高相关性并且能给该项目带来利益。3)管理费用明确、合理的列支于建议预算中,并且不包括于A-21通告规定不允许列支成本的范畴。

1979年修订法案引入直接成本修订总额概念。其中,直接成本修正总额是由直接工资与职工福利费的合计数,加上其他直接成本,减去设备,装修费用,医疗护理(patient care),校外房屋出租,培训津贴,学费和每个分包超过25000美元的部分得到的。并且,科研直接成本修订总额还是科研间接成本的计提基数。

A-21通告中将间接成本(Indirect Cost)又称为设施和管理成本(F&A)。间接成本意味着是为共同的目的而发生的,因此,不能很容易特别具体地确定是与某一个特定的资助项目,教学活动,或任何其他机构活动相关。主要包括行政管理费用和学校设施折旧维修等支出,具体可以分为九大类,每个大学略有差异。

间接成本率是科研间接成本获得补偿的比例。间接成本率是高校与联邦政府协商达成的,并且不同的高校根据其科研活动情况、学校性质以及受资助情况有所不同,每年高校都会通过与科研经费赞助方代表,如卫生部(NIH)或是国防部(DOD)进行谈判确定。同时,通过研究不难发现通常私立高校的间接成本率要高于公立高校的间接成本率。这与公立高校有更多的来源于州政府资助经费是分不开的。美国绝大多数高校与卫生部(NIH)专设的成本分配处(Division of Cost Allocation ,DCA)谈判,只有少数高校与国防部(DOD)进行谈判,并且在谈判过程中联邦政府通常处于主导地位。每年谈判确定的间接成本率将被联邦机构与高校联邦资助科研项目成本核算管理部门所接受。

三、美国高校科研经费全成本核算管理模式研究

完全成本核算理论核算过程可以进行如下概括:

完全研究成本=科研直接成本+科研间接成本

公式(1)

科研间接成本=科研直接成本修正总额×间接成本率

公式(2)

科研直接成本修订总额=直接工资+职工福利费+其他直接成本-设备成本-装修费用-医疗护理(patient care)-校外房屋出租-培训津贴-学费-分包项目超过25000美元部分

公式(3)

科研经费全成本核算管理模式下,各成本项目环环相扣。高校科研经费完全成本核算理论根据成本属性将成本划分为科研直接成本与科研间接成本。将不可具体量化到特定项目的间接成本与可量化到具体的科研活动直接成本区别开来。这不仅使直接成本核算管理更具科学性和可操作性,而且明确了高校作为科研活动依托单位的管理和服务职能。科研间接成本实行补偿制度。科研间接成本是通过直接成本修正总额与间接成本率相乘得到的。科研间接成本并非采取中国式一次性计提,而是根据实际发生的科研直接成本进行核算得到的。这在一定程度上规避了间接成本重复计提的问题。其中,直接成本修正总额在原始直接成本的基础上经过修订,使科研间接成本的计提基数更趋于合理性。弹性间接成本率综合高校各项科研因素每年进行谈判确定。关键的一点在于将高校的科研产出和承担科研任务情况因素与间接成本率的高低挂钩。这无形中在高校之间形成科研竞争模式。高校当年获得科研经费只有在实施有效的前提下才能保障来年科研间接成本的获得较大程度的补偿。这体现了政府对高校承担科研项目的鼓励,有利于调动高校承担科研任务的积极性,保障科研经费真正落到实处。

科研经费全成本核算管理模式有利于保障科研产出质量。科研活动成本补偿中容易产生争议的便是科研间接成本以及科研人力资本补偿制度。前者与高校承担科研任务的可持续性相关,后者与科研人员的切身利益相关。无论是科研任务的承担单位还是科研活动的实际执行者,都对科研活动的有效开展起着重要的作用。只有这两方面的问题得到切实合理的解决,高校科研产出才能有所保障。美国高校科研经费全成本核算管理模式一方面实行间接成本补偿制度,使间接成本得到合理补偿;另一方面根据科研人员实际投入教学以及科研活动的劳务时间归集劳务报酬,符合谁受益谁支付原则,有利于明晰科研人员责任,激发创新性。科研间接成本以及科研人力资本得到合理充分的补偿是具有经济效益和社会效益科研产出创造的重要保障。

四、加州大学伯克利分校科研经费成本核算与经费管理模式分析

(一)加州大学伯克利分校科研经费概况

加州大学伯克利分校是世界一流的研究型大学i。加州大学伯克利分校的科研产出在美国乃至世界的科研创新中起着举足轻重的作用。实用性科研产出的创造离不开巨额科研经费的投入。我国已经成为仅次于美国的第二大科研经费投入国,但是科研产出却远达不到美国的水平。其中,经费使用效益是导致两国差异的关键所在。提高科研经费使用效益的核心是高校科研经费的核算管理模式。

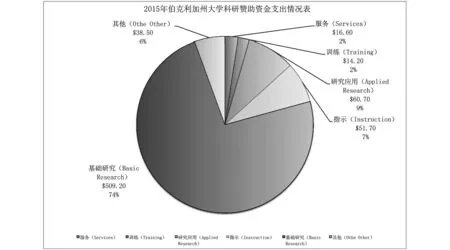

加州大学伯克利分校2015年赞助项目年度报告中给出了2015年69.08千万美元总赞助经费支出情况。如下图:

图1资料来源:UC Berkeley Home.California, Berkeley Sponsored Projects Annual Report Fiscal Year 2015.http://www.spo.berkeley.edu/annual/15annual.pdf

可见,加州大学伯克利分校的科学研究支出占总赞助经费的百分比高达80%以上,科研经费的合理核算对保障科研活动的高效进行具有重要意义。

根据A-21通告和加州大学伯克利分校的相关规定,科研经费的全成本核算首先需要确定科研直接成本。其次,通过对科研直接成本的修正得到科研直接成本修正总额(MTDC)。再根据加州大学伯克利分校与卫生部谈判确定的间接成本率来最终确定科研间接成本。间接成本的合理补偿是高校教师从事科研活动的必要保障。否则,高校将不能支持教师研究。

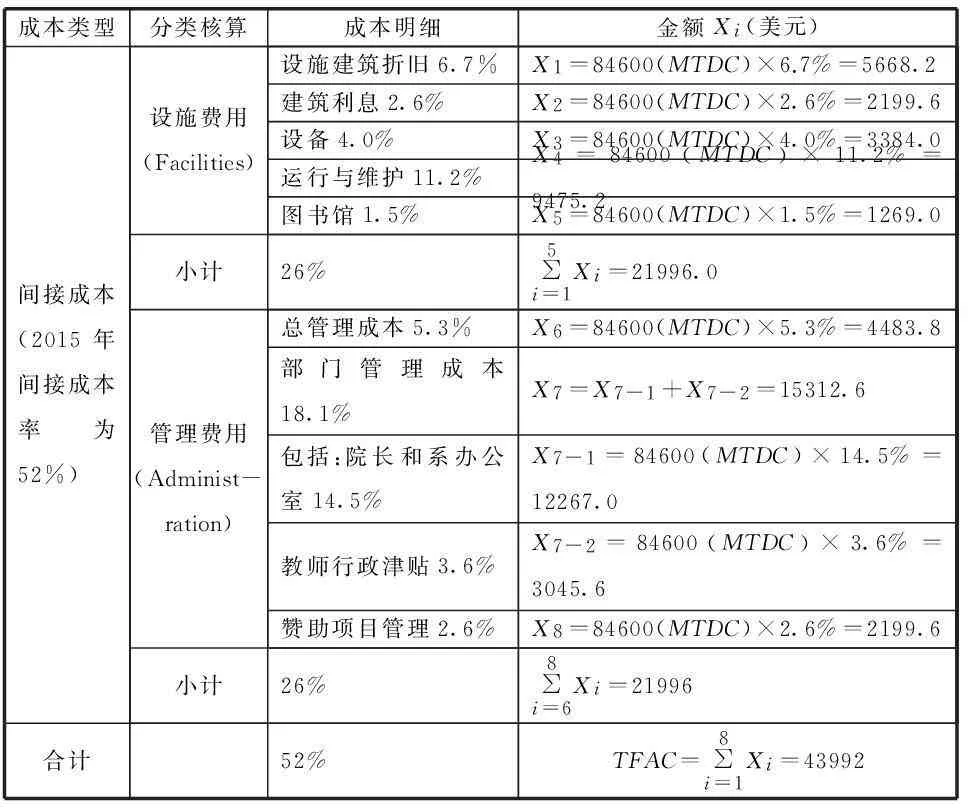

2015年根据加州大学伯克利分校私立院校的性质以及其往年取得科研成果和高校的综合科研承担情况等基本状况,联邦政府资助项目由美国联邦政府卫生部作为代表与加州大学伯克利分校进行谈判。最终谈判确定的间接成本率为52%。加州大学伯克利分校的直接成本根据A-21通告以及加州大学伯克利分校相关规定允许计入直接成本的实际发生额进行核算管理。最终,加州大学伯克利分校将根据完全成本核算管理模式通过将直接成本修正总额与间接成本率相乘得到允许计入科研成本的间接成本。其中,间接成本又根据设施和行政成本进行分类管理。其组成部分成本率如下:设施建筑折旧6.7%,建筑利息2.6%,设备4.0%,运行与维护11.2%,图书馆1.5%,设施成本率总数为26.0%;总管理成本5.3%,部门管理成本18.1%(其中:院长和系办公室14.5%,教师行政津贴3.6%),赞助项目管理2.6%,总管理成本26.0%。同时,联邦政府还规定了不允许列支的间接成本,包括:含酒精的饮料费用、校友活动、个人使用的汽车、由于刑事、民事产生的法律费用、机构的捐款活动费用、筹资活动产生的费用、娱乐消遣招待款待和举办娱乐节目产生的费用、行政与立法游说费用、保险缺陷产生的费用、罚款与惩罚、个人使用的物品与服务、机构人员的住房和个人生活费用、任何社会组织会费、销售商品与服务的费用。加州大学伯克利分校需证实间接成本中不包括这些不允许列支的费用。

(二)加州大学伯克利分校特定科研项目成本核算管理研究

1、科研总直接成本核算

暑期工资-教师(one summer month)8000美元

博士后研究助理(12个月,100%)40000美元

研究生助教(12个月,50%)20000美元

工资总额=20000+40000+8000=68000(美元)

职工福利费10000美元

总直接成本=工资+福利费=78000(美元)

2、科研直接成本修正总额核算

供应与服务费3600美元

出版费1500美元

差旅费1500美元

直接成本修正总额=78000+3600+1500+1500=84600(美元)

详见表1:

表1 直接成本修正总额核算明细表

3、科研间接成本率的确定

2015年加州大学伯克利分校与美国联邦卫生部谈判确定的间接成本率为52%。

RATE=TFAC/MTDC

公式(1)

TFAC:间接成本(Total F&A(indirect) Costs)

MTDC:直接成本修正总额(Modified Total Direct Costs)

4、科研间接成本核算

间接成本=直接成本修正总额×间接成本率=84600×52%≈43990(美元)

详见表2:

表2 间接成本核算明细表

小计:直接成本修正总额(MTDC)+间接成本=84600+43992=128592(美元)

5、科研项目资助经费总额核算

设备成本3410美元

研究生培养费(学费和费用)8000美元

总资金(total award)=128592+3410+8000=140002(美元)

(三)加州大学伯克利分校科研经费成本结构分析

科研直接成本中工资和福利往往构成70%或更多的项目预算,供应和服务通常是10%或更低比例,将二者相加以确定直接成本修正总额。直接成本修正总额是计算补助金间接成本的基础。将直接成本修正总额乘以间接成本率计算得出补助金的间接成本。间接成本与调整的直接成本约占获得资助金额的90%,剩余部份通常属于研究所需的设备费用。需要注意这是不包括在直接成本修订总额(MTDC)中的。如果是支持研究生的补助,研究生的学费也将被排除在调整的直接成本中。不同机构资助项目的性质差别可能很大,有的项目补助只有500美元,有的甚至高达500万美元或更多。不同的资助批次使用的资源可能不同,这将导致机构内的间接成本的差异。

(四)加州大学伯克利分校科研经费成本核算管理模式助力科研产出

科研经费全成本核算管理模式肯定了科研脑力劳动的价值,给予科研人力资本合理的补偿。同时,全成本核算管理模式还将劳动力的市场公允性因素考虑在内。科研负责人在不超过同等条件类似劳动力市场价值情况下能够自行调整科研劳务报酬。这在一定程度上避免了高校科研人才的外流,有利于高校凝聚社会精英,创造出高质量的科研成果。科研经费全成本核算管理模式采用间接成本补偿制度。间接成本补偿制度实现了资助部门对高校承担科研任务的间接管控。弹性间接成本率的引入不仅实现科研直接成本对间接成本的制约与平衡,而且有助于调动高校承担科研任务的积极性。间接成本率与科研产出挂钩在一定程度上也避免了科研产出量大但质量堪忧的隐患。

根据 2015 年世界大学学术排名,加州大学伯克利分校排在前五,跨三个广泛的主题领域∶自然科学和数学、工程技术和计算机科学和社会科学。在5 个学科领域:数学、物理学、化学、计算机科学、经济学,加州大学伯克利分校始终位于顶部1。加州大学伯克利分校2015年研究创造出一系列伟大的科研成果,其中包括:成功将电子和光子嫁接到单片机中,创造出第一个超快光通信处理器,取得里程碑的发展;超新星再现的准确预测;关于厄尔诺现象对太平洋周围大气层的影响研究;世界上最敏感的暗物质探测器研究等等。加州大学伯克利分校能在众多高校中脱颖而出,成为世界一流的研究型大学,科学、合理的科研经费全成本核算管理模式起着关键的保障性作用。

五、结论

切实可行的高校成本核算准则是科学合理的高校科研经费成本核算管理模式产生的前提。科学的高校科研经费成本核算管理模式能提高科研经费的使用效益。高效的成本使用效益是理想科研产出创造的必要保障。美国世界一流研究型大学——加州大学伯克利分校之所以能够创造出具有具有经济效益和社会效益的科研产出,成为研究性大学中的佼佼者,是与美国相对成熟的高校科研经费成本核算准则(A-21)下的全成本核算管理模式分不开的。高校科研经费完全成本核算管理模式将成为现ii代高校科研经费成本核算的主流趋势。

参考文献:

[1]Columbia University Home.INDIRECT COSTS, BUDGETING + FINANCE.https://research.ubc.ca/support-resources/indirect-costs-budgeting-finance.

[2]Columbia University Home.Eligible and ineligible expenditures.09/16/2015http://www.rsf-fsr.gc.ca/administer-administrer/expenditures-depenses-eng.aspx#facilities.

[3]Home The Administration Office of Management and Budget.CIRCULAR A-21 Revised 05/10/04 .https://www.whitehouse.gov/omb/circulars_a021_2004/[4]Stanford Business Home.Salary Caps.https://doresearch.stanford.edu/research-administration/financial-concepts/salary-caps.

[5]UC Berkeley Home.New Facilities and Administrative Cost Rate.http://spo.berkeley.edu/calmessages/fa_2012.html.July 23, 2012.

[6]UC Berkeley Home.University of California Indirect Cost Recovery Policy and Guidance Summary.http://spo.berkeley.edu/policy.html#federal.January 17, 2013.

[7] UC Berkeley Home.Cost Principles for Sponsored Agreements(Contracts and Grants).http://campuspol.chance.berkeley.edu/policies/directcharges.pdf.March 9,2007.

[8]UC Berkeley Home.Current Rate Agreement(August 27, 2015).http://spo.berkeley.edu/policy/fa2015.pdf.

[9]UC Berkeley Home.Cost Accounting Standards Board Disclosure Statement.http://controller.berkeley.edu/sites/default/files/CASBdisclosure.pdf.

[10]UC Berkeley Home.UC Office of the President Contract and Grant Manual, Chapter 8, Indirect Costs.http://spo.berkeley.edu/guide/fa.html.

[11]UC Berkeley Home.Exceptions to Approved Indirect Cost Rates.http://spo.berkeley.edu/policy/fawaiver.html.

[12]UC Berkeley Home.UC Berkeley Staff Salary and Pay.http://hrweb.berkeley.edu/compensation/salary-and-pay.

[13]UC Berkeley Home.Indirect Costs at Berkeley:A Primer.http://vcresearch.berkeley.edu/sites/default/files/wysiwyg/filemanager/Staff_HR/IDCPrimer11-19-04.pdf.

[14]UC Berkeley Home.Administrative Full Costing.http://campuspol.berkeley.edu/policies/adminfullcosting.pdf.

[15]UC Berkeley Home.California, Berkeley Sponsored Projects Annual Report Fiscal Year 2015.http://www.spo.berkeley.edu/annual/15annual.pdf.

[16]UC Berkeley Home.Uniform Administrative Requirements, Cost Principles, and Audit Requirements for Federal Awards.https://www.federalregister.gov/articles/2015/09/16/2015-23186/uniform-administrative-requirements-cost-principles-and-audit-requirements-for-federal-awards.

[17]UC Berkeley Home.BFB A-47:Direct Costing Procedures.http://policy.ucop.edu/doc/3420326/BFB-A-47.6/30/2012.

2016年北京市大学生毕业论文(设计)项目