创新驱动发展战略下研发支出资本化的会计选择研究

——来自A股制造业的经验证据

2016-08-01李华

李 华

●理论·实务

创新驱动发展战略下研发支出资本化的会计选择研究

——来自A股制造业的经验证据

李华1,2

(1.铜陵学院 会计学院,安徽 铜陵 244061;2.中国人民大学 商学院,北京 100872)

摘要:研发支出资本化有利于创新驱动发展战略的实现。2006年会计准则采用了研发支出一定条件下资本化的做法,设置了“开发支出”一级账户;2015年新会计准则进一步肯定了研发支出资本化的做法。对2007-2013年中国A股制造业公司的“开发支出”项目进行统计性描述发现,研发支出资本化的公司数量和开发支出均值呈上升趋势,但总体上占比较低;实证研究发现,管理薪酬契约、监管契约、税收优惠对研发支出资本化的会计选择有较强的正向影响,且在不同经济背景和技术水平下呈现不同的影响特征值;而公司规模、系统风险只在特定环境下发挥作用。

关键词:创新驱动发展战略;研发支出;资本化;会计选择

[DOI]10.3969/j.issn.1007-5097.2016.07.028

一、问题提出

研发支出会计政策的恰当选择不仅为企业提供资金和政策的支持,也为企业技术创新和国家创新驱动发展战略的实现提供外在动力。机械制造业的技术水平代表了一个国家的工业化程度和经济的综合实力,尤其需要加大技术创新投入,在打造高端技术制造业过程中的研发支出的恰当会计处理将更有利于实现“中国制造业2025”的计划。

从宏观政策看,2006年的会计准则修订,改变了以往研发支出全部费用化处理的方法,将符合一定条件的研发支出资本化处理,使得越来越多的企业加大了创新投资,特别是在经济环境不好、企业经济效益下滑的情况下,企业更需要通过加大创新投资突破困境,研发支出资本化可以缓解巨额的研发支出对当期利润的直接冲击,避免公司创新投资积极性受到损伤,有利于公司技术创新和创新驱动发展战略的实现;从微观角度看,一些经济效益好的企业,经常采用研发支出全部费用化处理的方法,可以获得更多的节税收益和避免创新风险。虽然会计准则修订的方向更倾向于会计信息相关性,许多专家希望企业的创新资产的计价能真实地反映其内在价值,2015年新会计准则也进一步肯定了研发支出资

本文的贡献在于,基于中国制造业数据考察一些以往实证研究没有考虑的促进研发支出资本化的积极动因(如政策促进及税收优惠),并进一步考察了特定情境下的特征值的变化,以促进创新驱动发展战略的实现:①研发支出资本化的会计选择受管理薪酬契约、监管契约、税收优惠显著正向影响。相比金融危机前期,金融危机后期系统风险更大,管理薪酬契约、税收优惠的影响相对较小,而监管契约的影响相对较大;②不同技术水平下促进研发支出资本化的动因存在差异。高科技企业容易遭到系统风险的影响会降低研发支出资本化程度,而在管理薪酬契约、监管契约影响下,会加大研发支出资本化程度;非高科技企业非系统风险较小,管理薪酬契约、监管契约正向影响有所降低。

二、文献回顾与分析

会计选择是通过采取一些手段从而影响会计系统结果(Thomas D Fields,Thomas Z Lys,Linda Vin⁃cent,2001)[1]。随着企业成为自主创新的主体,创新投资越来越多,2006年会计准则将研发支出全部费用化处理转变为研发支出一定条件下资本化处理,是中国政府促进创新投资进行的研发支出会计处理方法的选择。张先治(2013)认为,会计政策变革会影响企业财务行为,进而影响国家宏观经济[2]。因此,“开发支出”的设置,反映了国家会计政策的变革和支持技术创新的决心,“开发支出”账户的使用状况折射了企业的财务行为变化,值得重点研究。

传统上研发支出资本化会计选择动因包括契约动机(管理报酬契约和债务契约),资产计价动机和影响利益相关者动机(包括政治成本假设),主要基于契约理论、信息不对称和非契约方(除了股东、债权人以外,如政府、供应商和竞争者等)的角度进行研究,一般用未来营业利润变化、资产负债率、企业规模、税金、盈利水平等作为替代变量。例如,实施激励薪酬的公司管理人员更有可能利用会计选择提高管理层薪酬,由于公司的盈利水平一般作为衡量管理者经营能力的标准,因此,管理者会通过选择提高公司当期绩效的会计政策来调节公司盈利水平,实现自身薪酬的最大化目的(Watts&Zimmerman,1986)[3]。实证研究证明,研发支出资本化的选择受债务契约和政治成本的影响,较接近股利分配约束的上限、财务杠杆较高的公司研发支出资本化的强度越高,且在规模上,研发支出资本化的公司比研发支出费用化的公司小(Dalcy&vigeland,1983)[4]。软件开发企业的研发支出的资本化强度受公司规模、盈利能力的负相关的显著影响,而受财务杠杆、开发强度正相关的显著影响(Aboody&Lev,1998)[5]。英国企业研发支出资本化受到盈余波动水平、盈余信号、公司规模以及研究项目进度的影响(Oswald,2008)。王跃堂(2000)认为,监管效应、债务契约效应、政治成本假设对于中国上市公司来说尚不成立[6]。然而,颜敏(2007)、宗文龙,王睿,杨艳俊(2009)认为,2007年强制性会计政策尽管已经变更,但监管效应、债务契约效应、政治成本假设依然存在[7-8]。

进一步的研究表明,当企业外部环境变化后,企业需要采取应对措施适应外部环境变化。这时,企业的成长机会、投资机会会发生变化,企业的成长机会、投资机会影响企业会计选择,并且在控制了企业特征(规模、绩效、负债率、系统风险等)后,成长机会、投资机会依然对会计选择有影响,这丰富了影响会计选择变量之间的相互关系的研究(Skinner,1993)[9],但成长机会、投资机会与企业会计选择相关系数较高,这里不予考虑。本文考虑在不同经济环境背景和技术水平下研发支出资本化的会计选择问题,而以前的薪酬契约假说、债务契约假说和政治成本假说中没有考虑。研发支出是否能产生收益,具有很大的不确定性,是一种投资机会,研发支出费用化处理符合会计信息可靠性原则(Dechow&Sloan,1991;Malitz,1985,Smith&Watts,1991)[10],研发支出在没有形成无形资产之前进行资本化处理属于乐观的会计处理选择。而稳健的会计政策会导致投资不足(朱松、夏冬林,2010)[11]。企业的制度环境越好、成长能力越强,研发支出水平越高(李诗平,2015)[12]。

企业如果采用创新驱动发展战略,那么进行会计选择的目的不仅在于规避监管,而且在于如何利用会计选择促进创新战略的实现。中国制造业的研发强度还不高,现在又面临金融危机,系统风险较高;加大研发支出资本化的范围和强度,并提高创新绩效,是提升创新水平的重要途径之一。因此,对制造业公司(下文简称公司)研发支出会计选择的研究,除定性进行研究外,还要不断挖掘能促进研发支出资本化强度的动因和动因发挥作用的“量”的区别,如金融危机前期和金融危机后期、不同技术水平公司的影响力变化差别。

三、研究假设

金融危机使公司外部经济环境变差,会降低公司的盈利水平,对公司财务状况产生不利影响(祝继高和王春飞,2013;Karjalainen,2008)[13-14],公司更需要掌控核心技术来突破金融危机,并期望政府给予政策上的支持和税收上的优惠。祝继高和王春飞将2007年至2009年划分为金融危机期间,2010年至2012年划分为金融危机后期间,但从近几年中国数据看,中国企业经济依然不景气,股票价格下跌,本文将2007年至2009年划分为金融危机前期,2010年至2013年划分为金融危机后期。金融危机期间,外部经济环境的不景气导致公司绩效下滑,而公司管理者承担着公司资产保值增值、提升盈利水平的受托责任,公司不断下滑的收益将影响自身薪酬,公司连续三个年度的亏损将使公司陷入股票暂停上市或被迫转让的困境,这种监管契约和管理者薪酬契约的存在使管理者更倾向于研发支出资本化处理,并加大研发支出资本化强度,高新技术公司的税收激励也促进研发支出资本化强度增加,监管契约、管理者薪酬契约、税收优惠作用显著。相比金融危机前期,金融危机后期系统风险更大,公司盈利水平进一步下降,有的甚至陷入亏损的困境,即使是一些大规模的公司也不能幸免,导致监管契约对公司研发支出资本化强度影响高于金融危机前。金融危机后期,生产过剩、销售不畅、利润锐减,公司需要研发更多符合市场需求的新技术和新产品来突破困境,更需要在技术创新上进行投资,并将研发支出资本化处理来缓解巨额研发支出对当期绩效的冲击;而随着公司效益下滑、资金紧缺、系统风险加大,公司经理层会顾虑不确定风险对绩效的影响,将降低研发支出投入强度,税收优惠也不能像金融危机前一样有效吸引研发支出资本化。

假设1:金融危机期间,公司经济效益下滑,监管契约、管理者薪酬契约、税收优惠作用显著,倾向于研发支出资本化会计选择。金融危机后期,系统风险进一步加大,监管契约呈现更显著影响。

由于公司对技术创新存在固有的惰性,而公司又必须顺应时势不断创新,才能不被淘汰,所以政府必须出台税收激励政策,所得税优惠对鼓励技术创新有促进作用[15]。政府对技术创新的不同阶段制定税收优惠措施,达到分担风险、降低研发开支、增加收益的目的。中国多采用直接优惠方式,通过对各税种的纳税对象的选择、税基的确定、税率的变化以及征收范围的调整来实现,渐渐构成了以所得税为主的税收激励系统,既推动了公司创新发展进程,也表现了我们国家的政策导向。这种税收激励侧重于事后的利益让渡,这只对盈利较好的高新技术公司有利,对大多数盈利能力薄弱甚至亏损的中小高新技术公司作用甚微。研发支出费用化的会计处理可以使盈利企业获得更多抵税的好处,无论是高新技术公司,还是非高新技术公司,尤其是一些实力雄厚、盈利水平高的大规模公司,虽然有可能造成创新投资不足。20世纪70年代中期,美国经过三次并购浪潮已造就了许多超级大公司,并已成为世界上最大的科技中心和制造中心,凭借其技术上的垄断优势享有丰厚的利润。这时,美国FASB颁布SFAS No.2,要求当时在实务中采用研发支出资本化方法的企业改变其会计处理,一致采用费用化处理(除计算机软件行业外)。对于美国大规模公司而言,一般有足够的实力和财力承担研发支出全部费用化,更乐于接受FASB颁布SFAS No.2要求;但对于小规模、高科技公司而言,一般没有足够的实力和财力承担,单一的费用化处理方法会使小规模高科技公司减少R&D支出[16],这种情况也适用于中国公司[17]。技术创新具有高风险、高收益并存的特征,金融危机使公司的技术创新面临的系统风险更加显著。而中国高新技术公司关键技术自主研发比例依然偏低,研发失败率较高,发明专利较少,科技成果转化较滞后,海外并购基本上不能获得核心技术,而自主创新能力不足[18],需要加大自主创新力度改变现状。高新技术的税收激励可以促进中国公司加大技术创新的投资,但中国公司规模不够大、盈利水平不高,无法像美国公司那样承受研发支出费用化给公司绩效带来的压力,尤其是创新投资较多的高新技术公司,面临公司亏损、管理者薪酬受到影响时,倾向于研发支出有条件资本化选择。

假设2:相比非高新技术公司,高新技术公司获得国家政策激励,享受税收优惠,但其承担的系统风险更大,管理薪酬契约、监管契约效应更显著,更倾向于研发支出资本化会计选择,而大规模公司不倾向于研发支出资本化会计选择。

四、样本选取与模型建立

(一)样本选取

本文研究的研发支出资本化是指研发支出一定条件下资本化,计入“开发支出”账户的期末余额。研发支出资本化强度用第t年的开发支出除以t年末扣除开发支出的股东权益来度量,该数值越大意味着公司越倾向于研发支出资本化选择。本文认为,公司享受高新技术所得税率时,存在技术创新的税收激励,属于高新技术公司,否则,属于非高新技术公司。借鉴祝继高和王春飞(2013)研究结果,并对金融危机期间界定略做调整。由于2007年开始的全球金融危机目前仍对中国公司财务状况产生不利影响,且近年来对公司绩效影响进一步加大,所以设置金融危机期间的哑变量,把样本期间位于2007年至2009年作为金融危机前期,取值为1;2010年至2013年作为金融危机后期,取值为0。按证监会分类的机械制造业上市公司的财务数据来自WIND数据库。以2007-2013年为研究期间,剔除了数据缺失值和ST公司,研究分技术水平及金融危机前后期研发支出资本化的影响因素及影响程度,进而对研发支出资本化做出恰当的选择。

(二)研究设计及变量定义

在研发支出资本化的研究中,Aboody和Lev (1998)的研究具有一定的代表性,在价值相关性分析中考察研发支出资本化的影响因素。借鉴Aboody 和Lev(1998)的研究成果,用方程来检验研发支出资本化的影响因素是否依然成立,并将他们的模型加以改进,考虑管理者薪酬契约、监管契约、税收优惠、系统风险对研发支出资本化的影响,采用直线回归模型检验2007-2013年间机械制造业公司的研发支出资本化的影响因素,回归模型如下:

各变量名称及其定义见表1所列。

表1变量定义

五、研发支出有条件资本化与公司绩效的实证分析

(一)描述性统计分析

将6 478个公司作为研究样本,包含开发支出的意味着采用了研发支出资本化选择,没有包含开发支出的意味着采用了研发支出费用化选择。从表2看,样本公司平均资本化强度为0.001 4,这说明我国机械制造业上市公司可以通过研发支出资本化提高净资产收益率0.14%。样本上市公司的净资产收益率均值为6.6%,说明研发支出资本化有利于提升公司盈利水平,而研发支出资本化强度占净资产收益率近2.12%。以上数据说明将研发支出资本化对公司盈利水平有较重要影响。DEC的均值为36%,这一现象说明,2007-2013年7年中,一些公司t+1年的盈利水平较t年的盈利水平下降,会对管理者薪酬造成不利影响。LJ的均值为1%,这一现象说明,有较少的公司利用研发支出资本化避免了账面亏损。资产负债率的均值为47.8%,说明公司的负债水平不高。金融危机使公司盈利水平不佳,通过降低负债水平可以降低财务风险。所得税率的均值为17.89%,说明越来越多的公司享受高新技术所得税税率优惠,使所得税率水平呈整体下降趋势。系统风险的均值为1.099,高于市场平均风险,说明金融危机下系统风险较高,进行技术创新投资并适度资本化,有利于培育公司竞争优势和提升公司绩效。

表2 变量的统计性描述

从表3看,2006年的会计准则颁布实施后,公司将研发支出一定条件下资本化——计入“开发支出”的公司数及开发支出均值基本上是逐年增加的,但总体上看,研发支出有条件资本化的企业较少,占总体样本的比例较低,开发支出平均值也较低。这说明整体上研发支出资本化的范围和程度尚低。金融危机期间,公司绩效明显下降、资金比较紧张,尤其是金融危机后期,2012年、2013年公司绩效有较大幅度下降。随着创新投资的增加,高新技术企业的数量有了较快增长,从2007年524家(占比0.398),2013年上升到1 276家(占比0.735)。

表3 分经济背景下机械制造业公司相对值的描述性统计

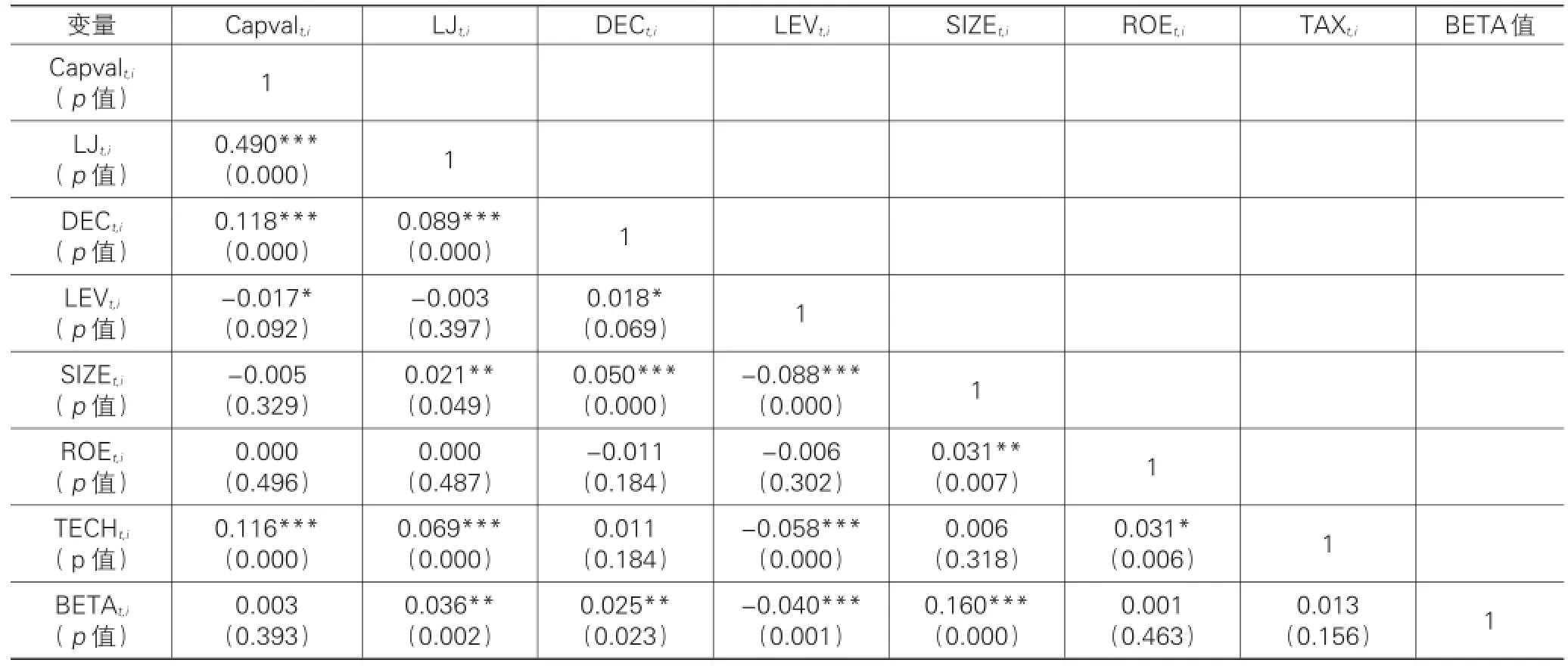

从表4看,变量间相关系数表明,研发支出资本化强度与管理者薪酬契约、监管契约、都存在显著的相关关系,存在利用研发支出资本化调节利润的盈余管理行为。税收优惠与研发支出资本化强度呈正相关关系,税收优惠有促进技术创新投资的作用,巨额的创新投资会对当期利润产生不利冲击,高新技术企业往往倾向于将研发支出资本化处理,使当期业绩更好看,可以继续在资本市场中存活下去,或利用外部融资为将来的发展积蓄动力。资产负债率与研发支出资本化强度呈负相关关系,表明负债高的企业财务风险较大,不利于从事高风险的创新投资活动,企业会减少研发支出。企业规模与研发支出资本化强度呈负相关关系,表明资产规模和资产负债率越大的企业越不倾向于研发支出资本化处理,以获得更多节税收益或避免创新风险。而研发支出资本化强度与公司规模、盈利水平、系统风险的相关关系不显著。

表4 因变量与主要自变量之间的相关性分析

(二)研发支出资本化的会计选择回归结果分析

1.分经济环境背景下回归结果分析

不同经济环境背景下研发支出资本化的会计选择存在差异,金融危机提供了观测这种差异的窗口。金融危机对公司外部经济环境、资本市场和公司财务状况都会产生不利影响。为获得更高的薪酬或渡过财务难关,公司倾向于研发支出资本化处理,国家也给予公司更多的税收优惠。在金融危机前期与金融危机后期,管理者薪酬契约、监管契约、所得税优惠都与公司研发支出资本化强度正的显著相关。但金融危机后期,监管效益更显著,影响系数0.515大于金融危机前期影响系数0.258。这说明金融危机后期一些公司亏损得更严重,需要通过研发支出资本化来扭亏为盈。公司连续三个年度的亏损将使公司陷入困境,股票暂停上市或被迫转让,为避免这种不利情况的出现,管理者更倾向于研发支出资本化处理。

金融危机前、后期,管理者薪酬契约作用都显著,对公司研发支出资本化强度的影响系数分别为0.091、0.068,说明金融危机下公司绩效下滑,公司不断下滑的收益将影响自身薪酬,由于公司管理者承担受托责任,他们会选择研发支出资本化的做法,使本期费用变小进而利润上升,从而获得薪酬激励,管理者薪酬契约发挥较为显著作用,而金融危机后期绩效下降较明显,获得薪酬激励的概率下降。

表5 分经济环境背景下研发支出资本化的会计选择回归结果

在创新驱动发展战略下,高新技术公司的税收优惠也激励公司加大研发支出投资强度。金融危机后期,公司需要研发更多符合市场需求的新技术和新产品来突破困境,在技术创新上进行投资,但系统风险和技术创新风险上升,同时公司绩效下滑、现金流紧张等问题,导致金融危机后期比金融危机前期税收优惠对企业创新投资的激励作用下降,影响系数分别为0.064、0.119。

以上分析,支持了本文的假设1。

2.分技术水平下回归结果分析

高新技术公司具有高风险和高收益并存的特点,更需要加大技术创新投资,取得更多的核心专利,获取竞争优势。从表6看,高新技术公司比非高新技术公司的监管契约和管理者薪酬契约作用更显著,管理者更倾向于采用研发支出资本化的处理方法。尤其在系统风险加大,面临亏损或当期薪酬水平受到冲击的时候,受监管契约和管理者薪酬契约影响,对研发支出资本化影响程度加大,系数为0.503 和0.086,高于非高新技术公司的系数为0.319和0.068。当经济环境恶化时,高新技术公司面临的系统风险比非高新技术公司大,其与研发支出投资强度呈负相关,会降低研发支出投资强度,以降低公司整体风险,影响系数为-0.029。大规模的高新技术公司财力较雄厚,有能力承担研发支出费用化处理带来的利润冲击,还可以获得免税的收益,不倾向于研发支出资本化的处理方法,影响系数为-0.027。

以上分析支持了本文的假设2。

表6 分技术水平下研发支出资本化的会计选择回归结果

六、结论与启示

创新驱动发展战略的实现需要企业加大技术创新投资,提高创新投资绩效。2007年实施的研发支出资本化的会计选择为促进企业创新投资提供了政策支持。通过统计性描述发现,2007年会计准则实施后,采取研发支出有条件资本化的样本数是逐年增加的,该准则促进了更多的公司进行研发投资。但实际发生开发支出的样本公司数占总体比依然偏低,说明研发支出费用化的处理方法依然是主流,可获得更多节税收益。在创新驱动发展战略下,研发资本化程度和范围有待提高。回归分析发现,处于金融危机困境中的企业和高科技企业有较大动力积极实施研发支出资本化,监管契约和管理者薪酬契约作用显著,意味着利用研发支出资本化进行盈余管理的现象是存在的。而大规模的高新技术公司对实施研发支出资本化不积极,研发支出费用化处理可以获得更大的节税收益。

为促进创新驱动发展战略实现,中国公司研发资本化程度、范围和绩效有待进一步提高。但以往实证研究发现,中国公司很少基于战略角度考虑研发支出资本化选择,一般利用研发支出资本化进行盈余管理,以完成监管契约、债务契约、管理者薪酬契约、绩效考核等近期目标。未来可进一步研究,挖掘提升中国公司研发资本化程度、范围和绩效的积极有效动因,并细化考察各种情景下的特征值变化,从而有利于政府制定相关政策,促进创新驱动发展战略的实现。

参考文献:

[1]Thomas D Fields,Thomas Z Lys,Linda Vincent.Empirical Research on Accounting Choice[J].Journal of Accounting and Economics Research on Accounting,2001,31(1):255-307.

[2]张先治,于悦.会计准则变革、企业财务行为与经济发展的传导效应和循环机理[J].会计研究,2013(10):3-12.

[3]Watts R T,Zimmerman J L.Positive Acounting Theory[M]. New Jersey:Prentice Hall International,1986:102-109.

[4]Daley L A,Vigeland R L.The Effect of Debt Covenants and Political Costs on the Choice of Accounting Methods:The Case of Accounting for R&D Costs[J].The Accoonting and Economies,1983(5):195-211.

[5]Aboody David,Mary E Barth,Ron Kasznik.Revaluations of fixed assets and future firm performance:Evidence from the UK[J].Journal of Accounting and Economics,1999,26 (1):149-178.

[6]王跃堂.会计政策选择的经济动机——基于沪深股市的实证研究[J].会计研究,2000(12):31-40.

[7]颜敏.中国会计政策与变更实证研究[M].北京:经济科学出版社,2007:189-196.

[8]宗文龙,王睿,杨艳俊.企业研发支出资本化的动因研究——来自A股市场的经验数据[J].中国会计评论,2009 (12):339-454.

[9]Douglas J Skinner.The Investment Opportunity Set and Ac⁃counting Procedure Choice[J].Journal of Accounting and Economics,1993,16(4):407-445.

[10]Patricia M Dechow,Richard G Sloan.Executive incentives and the horizon problem:An empirical investigation[J].Journal of Accounting and Economics,1991,14(1):51-89.

[11]朱松,夏冬林.稳健会计政策、投资机会与企业投资效率[J].财经研究,2010,36(6):69-79.

[12]李诗田,邱伟年.政治关联、制度环境与企业研发支出[J].科研管理,2015,36(4):56-64.

[13]祝继高,王春飞.金融危机对公司现金股利政策的影响研究——基于股权结构的视角[J].会计研究,2013(2):38-94.

[14]Pasi Karjalainen.R&D Investment:the effect of different fi⁃nancial environments[J].Journal of Multinational Finan⁃cial Management,2008,18(2):79-93.

[15]李华,宋常.企业所得税税率优惠对技术创新投入影响的实证研究[J].税务研究,2013(2):56-58.

[16]关瑞娣.研究开发支出会计:美国相关研究综述与启示[J].财会通讯,2009(9):57-59.

[17]李华.创新驱动发展战略下研发支出资本化的实证研究[J].世界经济与政治论坛,2015(6):126-140.

[18]孙茂竹,李华,王艳茹.中国企业海外技术并购与价值链补全研究[J].财会通讯,2012(5):75-77.

[责任编辑:欧世平]

中图分类号:F275

文献标志码:A

文章编号:1007-5097(2016)07-0179-06

收稿日期:2016-03-16

基金项目:国家社会科学基金项目(14BGL004)

作者简介:李华(1971-),女,安徽巢湖人,副教授,博士,研究方向:管理会计,财务理论。本化的做法,但自行开发无形资产的会计计价基本沿用了2006年的会计准则,其入账价值按依法取得时发生的律师费、注册费等费用确定,远远低于其真实价值;开发阶段研发支出在一定条件下资本化,设置了“开发支出”账户,但从近几年会计准则实施情况看,研发支出资本化处理的企业比例并不高。因此,本文从实证的经验数据来考察2006年会计准则是否得到有效实施,探讨哪些因素可以有效地促进研发支出资本化或在什么范围内公司更愿意进行研发支出资本化处理,这些经验证据可为新会计准则下会计政策优化和会计政策选择提供依据,有利于促进创新驱动发展战略的实现,这是本文研究的重点。

A Research on Accounting Procedure Choice of R&D Spending Capitalization under Innovation-driven Development Strategy —The Empirical Data from A-share Listed Companies in Manufacturing Industry

LI Hua1,2

(1.Accounting Institute,Tongling University,Tongling 244061,China;2.School of Business,Renmin University of China,Beijing 100872,China)

Abstract:The capitalization of R&D spending is conducive to the realization of innovation-driven development strategy.The accounting standards of 2006 adopted development spending as capitalization under certain conditions and set up first level ac⁃counts of development expending.Furthermore,the accounting standards of 2015 further affirmed the practice of R&D spend⁃ing capitalization.The statistical description on the data of“development expending”item from the listed companies of build⁃ing industry from 2007 to 2013 showed that the number of companies with R&D spending capitalization and the amount of de⁃velopment expending are on rise,but the proportion is low on the whole.The empirical research shows that accounting proce⁃dure choice of R&D spending capitalization is affected positively by management compensation contracts,supervision con⁃tracts and preferential tax.The different characteristics are presented under different economic background and technological level.Moreover,the company size and system risk only play a role in specific contexts.

Keywords:innovation-driven development strategy;R&D spending;capitalization;accounting procedure choice