R&D 资本化对地区GDP 的实际影响研究

——基于16 个地区GDP 历史调整数据

2020-11-26张彦红许大英田晓琴贵州省科学技术情报研究所

文/张彦红 许大英 田晓琴(贵州省科学技术情报研究所)

R&D 投入强度是衡量创新驱动、创新型省份、经济高质量发展的核心指标,R&D资本化将会影响我国目前经济力量格局。如何区分R&D 支出是否带来经济利益是R&D 资本化研究的焦点和难点,本文选取实施R&D支出核算改革并对GDP历史数据进行修订的16 个地区,研究2012—2015年R&D资本化对地区GDP 的实际影响,并首次提出R&D 资本化强度概念,分析了R&D 资本化对GDP 增长的贡献率、拉动率以及R&D 资本化模式,最后提出几点启示与建议。

研究与试验发展活动(英文缩写R&D)经费,是目前国际上通用的衡量科技活动规模、科技投入水平和科技创新能力高低的重要指标,也是评价创新驱动、创新型省份、经济高质量发展的核心指标。由于R&D活动对经济社会发展具有明显驱动力和持续促进力,SNA2008(The System of National Accounts,国民经济核算账户体系)引入了知识产权产品概念,明确建议将R&D支出由费用化(中间消耗)调整为资本化(资产投资)。据此,2016 年,中国修订完成了国民经济核算体系,《中国国民经济核算体系2016》中首次明确:将R&D 经费资本形成纳入GDP 核算体系。

通过R&D 资本化,R&D 支出既可以直接计入GDP,同时产生的创新绩效又可以驱动经济高质量发展,并最终对GDP 再次做出贡献,实现R&D支出对GDP增长的双重叠加驱动。2018 年,我国R&D 投入强度为2.14%,东部地区、中部地区、西部地区和东北地区的R&D投入强度平均水平分别为2.69%、1.65%、1.09% 和1.14%,不 同 区域R&D 支出差距较大。因此,R&D资本化必将影响我国目前的经济力量格局,尤其是经济力量相当的地区可能会重新洗牌,其中R&D资本化将会是尤为关键的实际影响因素。

一、R&D 资本化研究的焦点

SNA2008 明确指出:给所有者带来经济利益的研发支出作为固定资本形成处理,不给所有者带来经济利益的研发支出作为中间投入处理。因此,R&D 资本化是有前置条件的资本化,其是否带来经济利益决定了R&D支出是作为资本形成还是中间费用处理。然而,现实中很难科学、严格区分哪些R&D支出会产生经济利益,部分国家将R&D全部资本化也必会对GDP产生一定程度高估,因此如何区分R&D支出是否带来经济利益成为R&D资本化研究的难点和焦点。

江永宏探讨了研发支出资本化核算及对GDP 和主要变量的影响;孙静从R&D 核算的国际经验出发,分析R&D 资本化核算的基本问题和处理方法;刘金山尝试对粤、苏、鲁、浙、京、沪、津等七个省份R&D 支出纳入GDP 的影响进行测度;魏和清对如何进行R&D 产出核算、R&D 价格指数的编制及R&D 资本存量的估算进行了理论探讨;许宪春提出,研发支出核算方法改革后,2006—2015 年 我 国GDP 增 速年均提高0.06 个百分点;杨林涛运用不同方法对2003—2013 年深圳市纳入GDP 的R&D 支出占总支出的比重和对GDP 的贡献率进行了测算;倪红福提出,R&D 资本化将使北京地区的GDP 提高大约3.4%;朱发仓测算,2012 年浙江全社会R&D 固定资本形成使当年价GDP 提高1.82%。

总体来看,我国R&D资本化研究方兴未艾,主要围绕R&D资本化对GDP影响以及R&D资本化的区域测度两个方面;虽然对R&D资本化的焦点问题展开了初步探索,但是研究成果基于大量的理论假设和中间指标的替代,因此研究结论只是对R&D资本化的概算和估量,并不能真实反映R&D资本化的实际情况。

2016年以后,我国各地区相继实施了R&D支出核算改革,部分省份对GDP历史数据进行了修订。本研究选取对GDP 历史数据进行修订的北京、上海、江苏、河北、山东、广东、天津、江西、山西、贵州、新疆、西藏、广西、宁夏、辽宁、黑龙江16 个地区,通过各地区统计年鉴获取数据资料,利用修订后的2012—2015 年的GDP数据与修订前的GDP数据进行对比分析,客观研究R&D资本化的实际影响。

二、R&D 资本化实际结果

总体来看,2012—2015 年16个地区R&D资本化额度呈现增长趋势(见表1)。2012—2015 年江苏、广东、山东R&D资本化平均额度为1006.38 亿元、922.84亿元和722.44 亿元,居16 个地区前三位;东部地区、中部地区、西部地区和东北地区R&D资本化平均额度为590.06 亿元、68.76亿元、27.36 亿元和175.94 亿元,差距较大。

R&D 资本化对GDP 影响相对稳定。2012—2015 年,北京、上海R&D 资本化使当年价GDP 提高了2个百分点以上,其中2015年北京R&D资本化使当年价GDP提高了2.92%,将近3 个百分点;江苏、山东、广东和天津R&D 资本化使当年价GDP提高了1 个百分点以上;西藏R&D资本化对GDP的影响最小,R&D资本化使当年价GDP提高仅0.1 个百分点左右。

三、R&D 资本化强度分析

结合R&D资本化的焦点问题,本研究提出R&D 资本化强度概念。R&D资本化强度是指带来经济利益的R&D支出占总支出的比重,即纳入GDP核算的R&D支出与区域R&D支出总量之比。从表2 可以看出,2012—2015 年,各地区R&D 资本化强度并不固定,均在逐年变动,山西省R&D资本化强度2015 年比2012 年降低了16.88 个百分点。就平均值来看:江苏、江西、河北的R&D资本化平均强度居前三位,其中江苏R&D资本化平均强度达到64.60%;山西的R&D 资本化平均强度最低,R&D资本化平均强度仅为3 1.2 0%;其次是西藏,R&D资本化平均强度仅有36.4%,与其它地区R&D 资本化强度差距较大。东北地区的R&D 资本化强度最高,平均水平为60.72%;其次是东部地区,平均水平为58.57%;再次是西部地区,平均水平为55.57%;中部地区的R&D 资本化强度最低,逐年波动最大,平均水平为47.85%。

四、R&D 资本化对GDP 增长的贡献率和拉动率

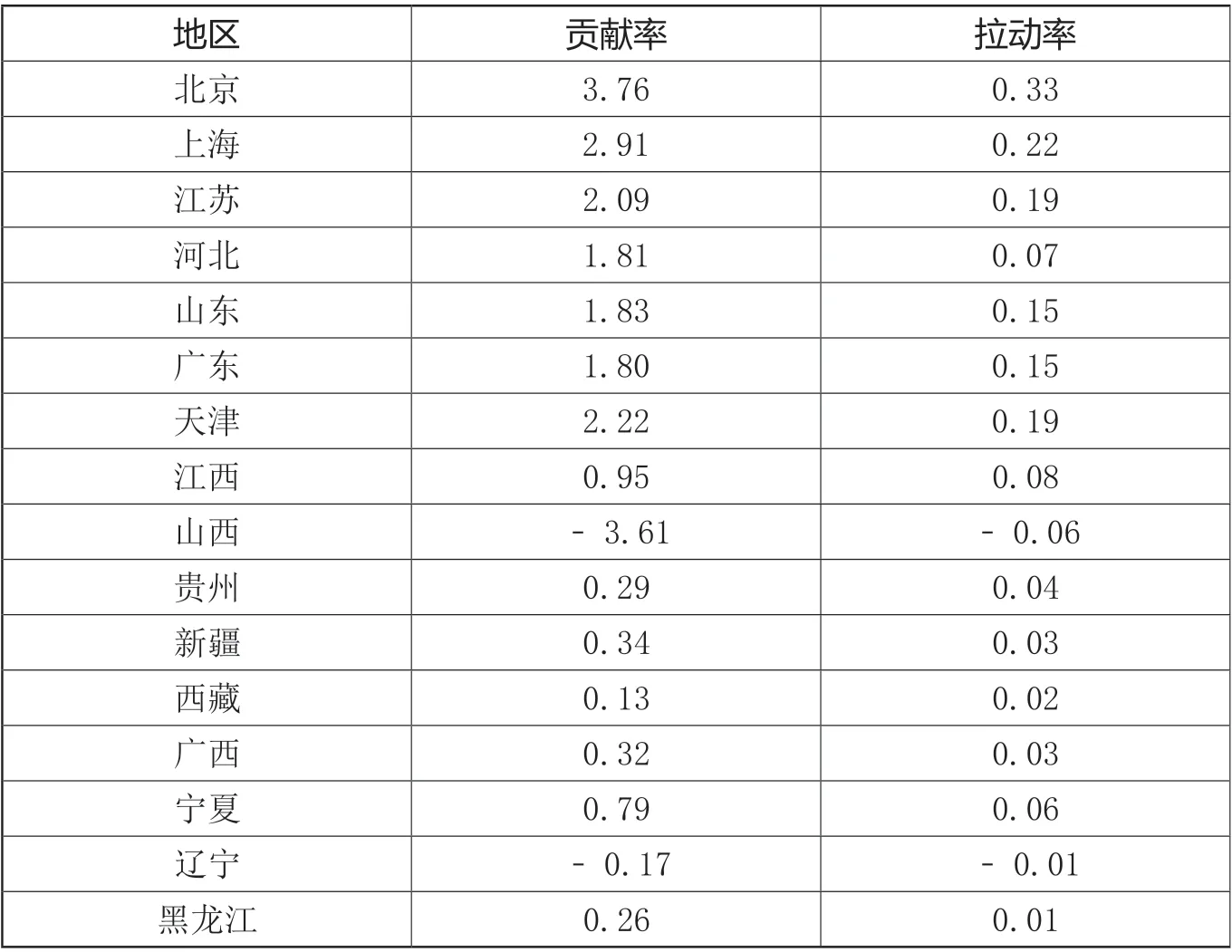

从R&D 资本化对GDP增长的贡献率来看(见表3),2012—2015年,北京、上海、天津和江苏贡献率均超过2%,分别达到3.76%、2.91%、2.22% 和2.09%;山东、河北、广东贡献率达到了1.8%以上,分别为1.83%、1.81%、1.80%;其余9 个地区的贡献率均低于1%,其中辽宁和山西R&D 资本化额度出现下降,导致辽宁和山西R&D资本化对GDP增长的贡献率为负值。

表1 2012—2015 年各地区R&D 资本化额度及对GDP 的影响

表2 2012—2015 年各地区R&D 资本化强度(%)

从R&D 资本化对GDP增长的拉动率来看(见表3),北京、上海、江苏、天津、山东、广东的拉动率均超过0.1%,北京达到0.33%,上海为0.22%,江苏和天津均为0.19%,山东和广东均为0.15%,其余10 个地区的拉动率均低于0.1%;辽宁和山西R&D资本化对GDP 增长的拉动率为负值。

表3 2012—2015 年R&D 资本化对各地区GDP 增长的贡献率和拉动率(%)

从北京和上海第一城市之争分析,北京R&D资本化对GDP增长的贡献率和拉动率分别为3.76%和0.33%,明显高于上海的2.91%和0.22%。以2018 年为例,北京GDP 为30319.98 亿 元,上 海GDP为32679.87 亿元,两者仅相差2359.89 亿元,而北京的R&D 经费比上海高出510.88 亿元。创新是城市竞争的实质和未来发展的源动力,结合R&D资本化对GDP增长的贡献率和拉动率,R&D 资本化视角下可以判断北京发展动力与潜力高于上海,R&D 资本化将进一步缩小北京和上海经济总量上的差距,未来北京在经济总量上可能会超越上海。

从广东和江苏经济总量第一之争分析,2018 年,广东GDP和R&D 经费分别为97277.8 亿和2704.7 亿元,江苏GDP 和R&D 经费分别92595.4 亿元和2504.4 亿元,虽然目前广东在经济总量和R&D 经费上占据相对优势,但是江苏的R&D 资本化平均强度、R&D 资本化对GDP增长的贡献率和拉动率分别为64.60%、2.09%和0.19%,均高于广东的60.87%、1.80%和0.15%。因此,R&D 资本化视角下可以判断,未来广东和江苏经济总量竞争会愈发激烈,R&D 资本化将会成为广东和江苏经济总量竞争的重要影响因素。

五、R&D 资本化模式分析

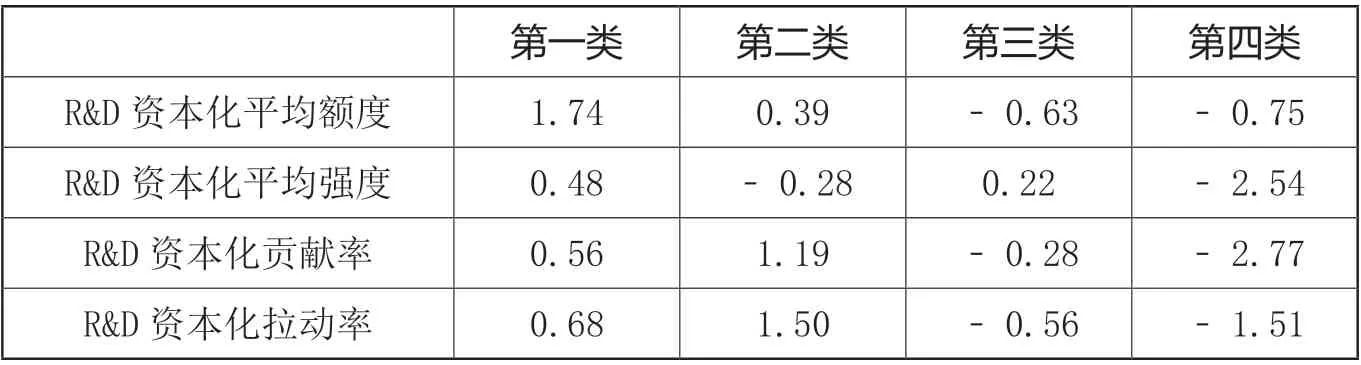

本文选取R&D资本化平均额度、R&D 资本化平均强度、R&D 资本化对GDP增长的贡献率和拉动率4 个指标,利用spss19 软件的Z 分标准化法和聚类分析法,将2012—2015 年我国16 个地区R&D资本化划分为4 类模式(见表4、表5)。

第一类模式:R&D 资本化额度和强度最高,但是R&D 资本化对GDP 增长的贡献率和拉动率适度,主要包括山东、江苏、广东3 个地区。

第二类模式:R&D资本化对GDP 增长的贡献率和拉动率最高,R&D 资本化额度高但是强度低,主要包括北京、上海、天津3 个地区。

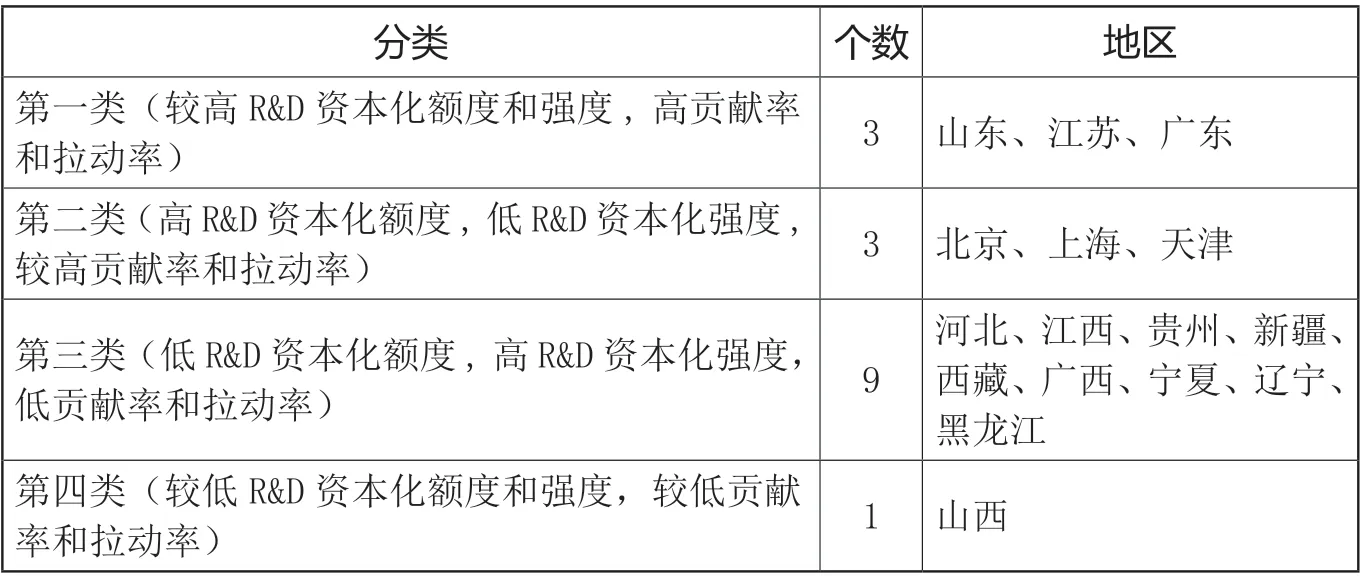

第三类模式:R&D资本化对GDP 增长的贡献率和拉动率有限,R&D 资本化额度低但是强度高,主要包括河北、江西、贵州、新疆、西藏、广西、宁夏、辽宁、黑龙江9 个地区。

第四类模式:R&D 资本化额度和强度、R&D 资本化对GDP 增长的贡献率和拉动率均为最低,主要包括山西。

六、启示与建议

就R&D活动性质和目的来看,基础研究是对新知识和新理论的探索,是没有任何特定目的研究认知过程,因此R&D基础研究活动与经济效益并没有直接关系,在R&D资本化过程中可能会作为中间费用处理;应用研究和试验发展具有特定的应用目标,体现了基础研究路径化和研究成果价值化的能力,符合R&D 支出带来经济效益的方向,因此应用研究和试验发展应是R&D资本化的主要来源。

表4 2012—2015 年16 个地区R&D 资本化最终聚类中心

表5 2012—2015 年16 个地区R&D 资本化聚类分析结果

R&D 经费投入强度作为核心指标被列入国家和各地区的科技纲要和科技规划中,实施R&D资本化核算改革后,GDP 总量相对增加,相应的全社会R&D经费投入强度则会降低,对于国家和各地区完成科技纲要和规划中R&D经费投入强度目标产生一定影响。

实现R&D经费投入稳步增加,应加强以下几个方面工作:一是加快推动经济增长方式由规模扩张向创新驱动、内生增长转变,提高财政科技支出转化为R&D 经费投入的比率,探索规上工业企业从成果转化产业化经费中提取分离再创新经费,对于代表学科前沿、体现特色优势的基础性自主选题研究给予稳定支持;二是建立研发投入激励机制,研究出台力度更大的研发后补助奖励政策,强化政策叠加效应,全面调动企业技术创新主体的积极性;三是加强相关部门统筹协调,建立由科技、统计、财政、税务、工信、教育等部门共同参与的R&D投入调度工作机制,齐抓共管有效推进R&D工作,切实保障促进科技创新和研发投入相关政策落实到位。