“营改增”背景下我国外贸企业经营与控制策略

2016-07-20王聚星

王聚星

随着“走出去”和“一带一路”战略的实施,越来越多的外贸企业开始参与到国际贸易,税制的改革对外贸企业发展的影响也越来越大。2012年,为了促进产业升级、深化供给侧结构性改革,中国开始实施“营改增”税制改革,将以前的营业税纳税项目纳入增值税范围,改革后增值税只征收产品和服务的增值部分,减少了重复征税的环节。本文从进出口应税视角出发,探究了“营改增”对我国外贸企业的影响机制,并提出相应的经营与控制策略。

一、“营改增”税制改革对外贸企业的政策规定

(一)“营改增”加快了外贸企业税改范围的扩大和延伸

海关数据显示,中国在2015年的进出口总额达到了24.59亿元,其中进口10.45万亿元,出口则达到14.14万亿元。多年来,国家出台一系列政策促进外贸企业的发展,在《关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)中的第二条第二款就提出"不具有生产能力的出口企业或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还”。随着我国“营改增”税制改革的不断推进,我国外贸企业的税改范围将不断扩大和延伸。

2012年1月1日,“营改增”在上海率先开展试点,试点范围涵盖了交通运输业和部分现代服务业,在2016年3月24日,财政部以及国家税务总局联合发布了财税[2016]36号文,从2016年5月1日起营改增范围扩大至金融业、建筑业、生活服务业、房地产业试点。至此,营业税改增值税的试点实现了在“十三五”时期开局之年的全面落地,财政税收制度也更加完善。与此同时,随着“走出去”、“一带一路”战略的实施,越来越多的外贸企业积极参与世界市场,改善民生、扩大就业、推动技术进步,由此所产生的“营改增”税改会扩大和延伸至对外贸易的各个领域。

(二)“营改增”进一步完善零税率与出口退(免)税政策

“营改增”过程中,财政部和国家税务总局联合发布的《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号)附件《应税服务适用增值税零税率和免税政策的规定》以及国家税务总局的2013年第47号公告《国家税务总局关于发布《适用增值税零税率应税服务退(免)税管理办法(暂行)》等文件规定了增值税的零税率应税服务,中国境内的生产企业中归于增值税一般计税方法的实行免抵退税,而外贸企业则适用于免退税办法,免征境内的外贸企业零税率应税服务,对于外购应税服务产生的进项税额进行相应的退还。当企业存在进项税额时,零税率比免税将更有优惠,与“免税”只豁免本环节增值税对应的税款不同,“零税率”将免除之前所有环节的增值额税款,可以适用“抵税”或“退税”的待遇,也就是当期应税金额是负数。

(三)“营改增”对服务贸易出口进一步实施优惠政策

“营改增”过程中,对服务贸易出口实施了零税率或免税,以及即征即退等优惠政策。在《关于应税服务适用增值税零税率和免税政策的通知》(财税[2011]131号)中,详细规定了可以应用零税率以及免税政策的出口应税服务。退(免)税政策的零税率应税服务涉及了向境外单位输出的设计研发服务、国际物流运输、港澳台地区的交通运输服务等。试点范围内的企业通过“免、抵、退”获得向境外提供处于零税率范围的增值税退税。在财税[2011]131号基础上,国家税务局公告2012年第13号进一步明确了出口退(免)税的计算,并规范了符合零税率处理的有关条件和申请程序。营业税改增值税产生的红利,有力地增进了服务业的飞速崛起,在我国经济发展中逐渐占据了“半壁江山”。数据显示,2015年我国GDP比重中第三产业已达50.5%,高于第二产业约10%,第三产业税收占总产业税收比重达到54.6%,比第二产业高约9.7%。

二、“营改增”税制改革对外贸企业的具体影响

(一)“营改增”对进出口运输成本影响较大

对外贸易离不开物流活动。在“营改增”中,税负率的变化会对出口、进口的物流部分产生较大影响。“营改增”后,出口经营在物流中的一般纳税人,无法抵扣成本中的固定资产折旧增值税,如铁路运输、海洋运输、航空运输等以密集型机器设备为主的一般纳税人受到较大影响,在成本中的折旧额的比例越大,应税金额就越高。对于物流部分的进项额抵扣范围是有限的,交通工具的购置费、维修费、燃油费虽然可以抵扣进项税额,但只有当交通工具是在“营改增”之后购置的才可以抵扣,而交通工具的使用期限较长,目前的企业购置的交通工具很大一部分是在政策实施前已经投入的,无法取得抵扣。营业税改增值税的“7+1”试点方案中,交通运输以11%的税率征收增值税,而像客运货物运输场站的服务、装运搬卸、储存货物服务等物流辅助则适用于6%的税率。在我国实际操作中,燃油、器械维修也常常无法获得专用的增值税发票无法抵扣进项税额。运输成本的提高会使一些物流企业借助改增值税发票的机会,过高抬高国际运费,使得运输成本的上升转嫁到外贸企业上,同时,提高检验检测鉴定费、存储货物码头服务等相关费用后,外贸企业为避免下游客户大量流失,也只能承担一部分费用。

(二)“营改增”对出口退税影响较大

出口退税,指的是对出口货物在境内生产和流通中产生的增值税和消费税予以退还。外贸企业的经济效益要依赖国家的出口退税政策,国家政策的变化对外贸会产生较大影响。在当期免退税计算中,外贸企业适用零税率的应税服务应退税额=外贸企业兼营的增值税零税率应税服务免退税数额×零税率应税服务退税率。如果外贸企业进行零税率免抵税有货物劳务出口的,在计算时可以结合现行的出口免抵退税公式,若不采用零税率,选择免税或按规定缴纳增值税。在“营改增”前,在我国境内所取得的货代、运输、报关等进项税额不允许抵扣和出口退税;“营改增”后,退税范围进一步扩大,劳务出口实施“免抵退税”,劳务出口的外购业务可以抵减增值税税额,未抵减完的部分可以退税,国内销售产生的进项税额可以抵扣,如交通运输费、货物报关费、产品代理费等,使得出口货物零税率或低税率。如阿里斯顿热能产品(中国)有限公司,2012年外购服务的可抵扣进项税额有370万元,出口退(免)税总额为1.12亿元,营改增试点后扩大了进项税额抵扣范围,在2013年进项税额达到500多万,同比增长35%,出口退(免)税总额同比增长9.9个百分点,达到了1.23亿元。增加了外贸企业利润,有利于参与国际竞争。

(三)“营改增”对出口服务业影响较大

我国服务贸易一直处于增长态势,2004-2014年期间,中国服务进出口总额增长了5倍,伴随着服务贸易税制深化改革,2014年服务贸易的出口增加了7.6个百分点,达到2222.1亿美元;进口增加了15.8个百分点,达到3821.3亿美元,服务贸易的出口占到世界比重的4.6%,而进口则占到8.1%。在“营改增”前,大部分服务出口实施营业税政策,没有免税措施,仅有离岸外包服务、国际物流运输、技术相关服务等部分服务可享受免税政策。服务业被纳入“营改增”后,范围和税率也发生了相应的变化,部分服务业如研发和技术、文化创意、广播影视、鉴证咨询、信息技术等由之前的3%或5%的营业税,营改增后成为百分之六的增值税;而对于有形动产租赁,由现在17%的增值税代替之前百分之五的营业税,代扣的增值税可以作为外贸企业的增值税进项税进行抵扣,一般纳税人由营业税按5%征收改为6%增值税率征收,小规模纳税人按3%征收率征收。但是营业税是价内税,价格中包括了征收的税金,增值税属于价外税,征收时税金不包含在价格之中。除此之外,服务业没有设置增值税进项税额,在营改增前,服务贸易的出口难以进行出口退税,营改增后,对于服务的进出口,出口实行零税率或免税制政策,进口则征收国内环节的增值税。营改增”后,我国服务业以不含税价格进入国际市场,极大地提高了外贸企业的竞争力,有利于进一步经营发展。

(四)“营改增”中不同外贸企业税负率差异较大

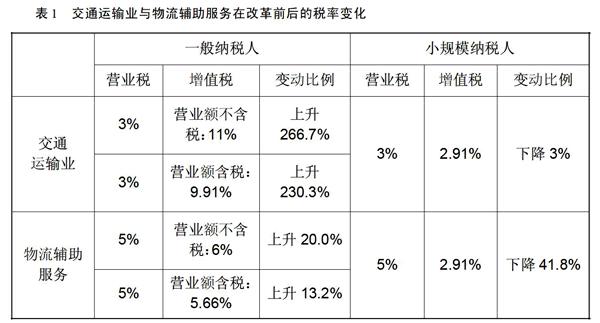

当外贸企业包含一部分的交通运输业务时,将涉及纳税主体的身份带来的税率的差异。纳税主体被分为了一般纳税人和小规模纳税人,在“营改增”后,物流的应税服务项目可以分为“交通运输服务”和“物流辅助服务”两个大项。由表1可以看出,在交通运输业中,对于一般纳税人来说,征收营业税率为3%,而改革后营业额含税时增值税率为1÷(1+11%)×11%=9.91%,上升比例为230.33%。对于小规模纳税人来说,改革后营业额含税的增值税率为1÷(1+3%)×3%=2.91%,比改革前的税率下降3%。在营改增后,一般纳税人的税率上升,小规模纳税人税率有所下降,但单纯凭借税率的变化不能衡量税负的变化,还要看在增值税中有多少进项税可以抵扣。

三、“营改增” 税制改革下外贸企业的控制策略

(一)巧妙利用纳税人身份,选择性进行税务筹划

在法律许可的范围内,通过合理规划生产经营事务,可进一步减少税收负担。比如可利用纳税人身份选择进行税务筹划,纳税人身份有一般纳税人和小规模纳税人两种,如果企业申请认定为一般纳税人,则对应11%的税率,因而有:应纳税额=销售税额-进项税额=不含税销售额×11%-进项税额=含税销售额÷(1+11%)×11%-进项税额;如果企业选择成为小规模纳税人,则适用3%的征收率:应纳的税额=不含税销售额×3%=含税销售额÷(1+3%)×3%。采用扣除率平衡点测算法,即使两种应税公式的左边和两式右边分别相等,可得到进项的税额等于不含税销售额×8%=含税销售额×7%,即当物流运输部分销售额含税时,进项额的实际抵扣率小于8%,或不含税时7%,小规模纳税人的税收负担较低,此时企业应在身份选择上倾向小规模纳税人。

(二)做好会计核算转变与调整,切实减轻企业税负

外贸企业需要做好会计模式的转变与调整。纳税人业务中含不同税率或应税服务的,应单独计算不同税率情况下的销售数额,为企业在市场经济环境中减轻税收负担合理规划,充分研究国家政策,结合外贸企业自身客观情况,积极寻求有效的税收计划,切实增加企业竞争力。在政策允许的情况下,适当提高较高税率的运输业务,降低较低税率的物流辅助业务,在会计科目上合理、合法地把一部分运输业务转换为物流辅助业务,有效地提高公司的盈利状况。在"营改增”初期,由于业务流程的不熟悉产生一定的成本,企业不能在短时间内熟悉增值税的优惠条件,使得应抵扣的进项成本未能顺利抵扣。"营改增”后,一般纳税人的企业的应税金额是根据进项税额和销售额确定的,抵扣时需要用增值税的专用发票,进项税额抵扣时如果没有符合规定的凭证,就会多交税款增加了税负。在“营改增”进展的过程中,仍有大量地区、企业无法提供增值税专用发票用于抵扣,外贸企业在业务操作时,尽量选择可以开具增值税专用发票的企业,尽可能享受到“营改增”的减税效应。同时,企业应加强相关培训,使财务人员精通最新政策和规定,提高会计核算能力与技巧,配备有效的发票机制。

(三)转变经营模式,选择最优贸易方式

外贸企业应扩大经营范围,转变经营模式,扩大销售渠道,在出口贸易上,可适当提高服务出口所占的比重,享受营改增带来的减税效应。国际市场不断变化,国内劳动力费用一直大幅度攀升,各项费用成本加大,人民币汇率不断波动,贬值与升值影响外贸企业利润,国内国际市场环境严峻。只开展对外贸易时,没有抵消的税款会导致成本的提升,企业的效益下降,同时也不利于应对国际贸易风险。外贸企业除了开拓国际市场外,还应关注国内市场,在境内取得可抵消税款的进项税额,例如产品服务报关费、境内物流运输费等。“营改增”过程中,各行业纳税的税率并不完全相同,各公司执行的税率也不一致,外贸企业应与上下游企业、物流企业等加强沟通,合理议价,争取最优惠价格,尽可能降低成本。外贸企业应根据实际经营状况及客观环境,选择最优贸易模式,比如能退海运费的交易尽可能以CIF条款价格出口,贸易时根据离岸时的价格进行,一定程度上能够抵扣部分由于增加税负给外贸企业带来的成本损失。

(四)不断提高出口产品或服务附加值,加大外贸企业效益

外贸企业应跟随国际市场主流,加大研发,大力创新,实行产品差异化策略,在品种、功能、型号、外观、服务内容上获得较高的附加值。对市场进行广泛调研,了解国际国内市场需求,有针对性地提升产品质量和知名度、改善市场营销策略、加强售后服务。根据国家最新外贸政策及时调整战略、改革产品服务模式,通过技术革新、服务创新、信息化管理等方式,提高产品服务质量,打造品牌,走产品创新之路、走品牌经营之路,不断开发新产品,推进高新技术产业的发展、进一步深加工、延长产业链、由初级加工向深加工、精加工转变,创新服务模式、开发服务内容,提高单位出口产品服务的附加值,形成出口产品服务的竞争优势。同时,外贸企业也应充分了解税收政策,顺应改革潮流,化挑战为机遇,进一步推动行业升级,实现企业的长足发展和进步。

(五)加快服务贸易产业升级,扩大服务进出口

在营改增的利好环境下,外贸企业应抓住发展良机,大力推动创新、吸引投资、培养人才,促进产业升级,扩大服务进出口。外贸企业应在劳动密集型和资源密集型等传统服务项目基础上,加大营改增下税收优惠的新兴现代服务项目的发展力度,掌握自主知识产权、打造国际品牌、提高服务产品知名度,根据企业自身情况发展或引入市场潜力大的知识技术、服务模式、资深顾问等,同时,在进口服务时应注意营改增政策的变化以及国内相关法律的施行,优先进口营改增税收政策优惠大的服务,同时注意市场需求导向。外贸企业应加大高级创新人才的培养尤其是对营改增等相关政策熟悉的法律、财经、管理人员,学习借鉴国外先进服务业的人才考核与激励机制,合理调整企业内部结构,与时俱进,改革企业内部已不适应当今国际贸易环境、税收等政策的服务业务、管理方式、生产流程、创新理念、监管方式,提高生产效率、产品竞争力、企业品牌力,在全球化产业链和国际竞争中占据有利地位,加快产业升级,实现外贸企业的长足发展。

参考文献:

[1]王艺明, 刘志红, 郑东. “营改增”的进出口效应分解:理论与实证研究[J]. 经济学家, 2016(2):84-96.

[2]殷明, 叶永青. “营改增”试点中的服务贸易出口税收优惠政策探究[J]. 税务研究, 2013(1):64-65.

[3] 吴成莲. “营改增”对现代物流业的影响及对策研究[D]. 云南财经大学, 2014.

[4] 包必兴. 营改增对外贸出口企业出口退税影响与对策[J]. 时代金融, 2016(5).

[5] 黄智文. 应税服务出口退免税管理问题的对策浅探[J]. 税务研究, 2013(1):84-88.

[6] 徐田强. “营改增”企业应税服务出口的纳税筹划[J]. 财会月刊, 2015(6):83-85.