货币政策对农村居民消费的非线性影响研究

——基于PSTR模型的实证分析

2016-07-09封福育赵梦楠

封福育 赵梦楠

一、引言

长期以来我国农村居民消费水平一直呈现低迷状态,“高储蓄,低消费”成为我国经济的重要特征之一。为了刺激消费从而带动经济增长,政府尝试采用了多种货币政策,然而农村居民消费不振现象并没有获得显著改善。其主要原因在于:农村居民消费对货币政策的反应具有非对称特征。例如,Duesenberry(1949)[1]认为居民消费具有显著的“棘轮效应”,即消费习惯形成之后有不可逆性,增加消费易而减少消费难。这一特征导致货币政策对农村居民消费影响可能具有非线性效应。

因此,为了启动内需、提高我国农村居民的消费水平,保持我国国民经济持续、健康、平稳增长,我们必须回答下述问题:货币政策对农村居民的消费是否具有显著的非线性特征?如何揭示并且描述货币政策对农村居民消费非线性影响的作用机理及冲击效应?最后,该种作用机理和冲击效应给货币当局带来何种启示?

二、文献回顾

关于货币政策对居民消费水平非线性影响的分析,国内外学者进行了大量的研究。归纳起来学者们主要从以下视角展开分析。其一,货币政策的冲击效应。 Paul和 Carlos(2008)[2]、 郭新强等(2013)[3]、孙宁华和周扬(2013)[4]等通过构建动态一般随机均衡模型探讨了货币冲击对消费需求的非对称性反应及其形成机理。 Cover(1992)[5]、 Karras(2007)[6]等的实证分析也发现紧缩性的货币政策对产出和消费有显著影响,而扩张性货币政策对产出和消费的影响并不显著,由此他们认为货币政策对消费的影响确实存在非线性效应。其二,货币政策变化带来的不确定性。 Charles(1999)[7]、 陈学彬等(2005)[8]、 卢盛荣和李之薄(2009)[9]在分析货币政策变化引致的不确定性对居民消费影响的微观机理基础上,通过构建计量模型实证分析发现货币政策对居民消费影响具有非线性和滞后性特征。梁云芳和刘金叶(2011)[10]的研究结果也证实长期中货币政策对居民消费影响具有显著的非线性效应。其三,货币政策变化对消费信贷的约束影响。 万广华等(2001)[11]、 李程(2014)[12]等从货币政策的信用渠道入手,研究消费信贷对消费需求的作用机制。他们研究发现货币政策对不同收入群体居民的消费作用并不相同。实施宽松的货币政策时,居民的消费信贷容易获得,消费水平将提高;而实施紧缩性的货币政策时,中低收入群体难以获得贷款,从而导致消费下降。赵昕东和陈冬明(2011)[13]的实证研究结果支持了万广华等(2001)[11]学者的观点,我国的货币政策对消费支出影响确实存在显著的非线性效应。

纵观上述相关文献,学者们的研究主要存在两个不足:其一是尽管各位学者均在某种程度上证实了我国的货币政策对于居民消费存在非线性影响,并对其原因从不同视角给予解释,但未对在何种情况下可能引发货币政策的非线性效应进行探讨,即没有深入分析引发货币政策非对称性效应的阈值水平;其二是大多数学者的研究是基于时间序列数据模型进行,这样导致样本容量小、包含的信息量不丰富。基于这两点,笔者应用动态优化理论,构建货币政策对居民消费影响的理论模型,而后应用利率作为货币政策代理变量通过构建面板平滑转换模型(Panel Smooth Transition Model,后文中简记为PSTR模型)实证研究货币政策对农村居民消费水平的非线性影响,以期准确刻画货币政策对农村居民消费水平的影响机理以及冲击效应,最后提出有针对性的政策建议。

三、模型与方法

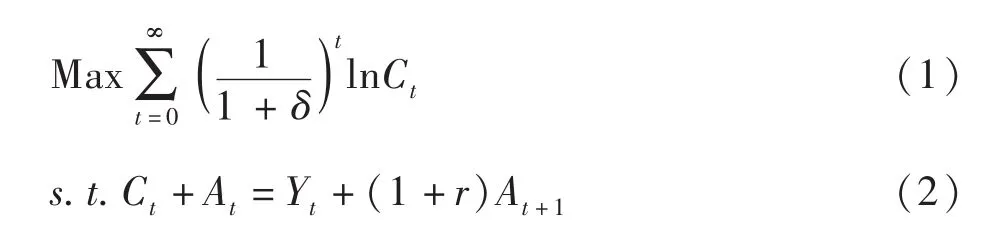

我们假定消费者的目标为约束条件下实现终身效用极大化,其目标函数为:

其中,Ct代表消费者在t时期的消费支出;At代表消费者在t时期的财产;Yt代表消费者在t时期的收入;δ为介于0和1之间的常数,反映了消费者的时间偏好;r代表利率水平。

对应的横截性条件(Transversality Condition,简称为TVC)为:

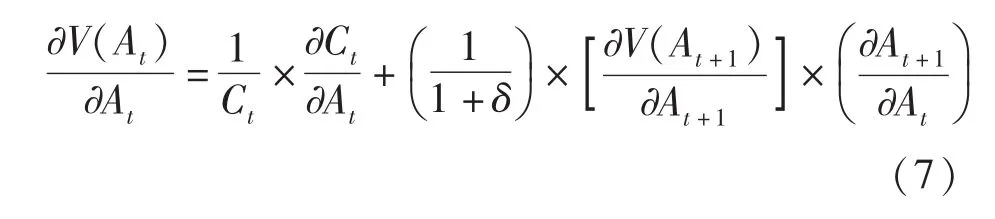

而后我们根据动态优化理论,建立如下贝尔曼方程(Bellman Equation):

将上式对Ct求导可得:

根据(2)式的约束条件,我们得到下式:

此外,消费者实现终身效用极大化的最优路径还必须满足以下条件:

联立式(5)、 式(6) 和式(7) 可得:

假定消费者的初始财富为0,那么其一生的消费正好等于一生的收入,即:

上式表明,消费者的消费支出受收入水平和利率影响,为此我们可以把它改写为如下形式的计量经济模型:

其中,Cit代表第i个消费者第t期的消费支出;Yit代表第i个消费者第t期的收入;μi代表截距项(反映了个体效应);α1和α2为待估参数;εit代表随机误差项。

然而上述线性模型无法刻画货币政策对居民消费的不对称影响。Morgan(1993)[14]等认为,由于消费者预期、流动性陷阱、名义工资的刚性、菜单成本和信贷约束等原因的存在,货币政策对消费冲击具有非线性和非对称性特征。然而,面板数据模型(10)无法刻画出该特征,所以本文将上述模型扩展为如下的非线性的PSTR模型:

Granger(1993)[15]和 Teravirta(1994)[16]提出了非线性的平滑转换模型(Smooth Transition Model,简称为STR模型),在其基础上Gonzalez等(2004)[17]、Colletaz和 Christophe(2008)[18]、 Fok 等(2003)[19]提出了非线性的PSTR模型。

在上述模型(11) 中, G(qit,γ,c) 表示转换函数,正是该函数的存在导致模型具有非线性特征。转换函数 G(qit,γ,c) 是一值域为 [0, 1] 的有界、 连续函数。 在转换函数 G(qit,γ,c) 中, qit为阈值变量(该变量可以是单个的随机变量,也可以是随机变量的线性组合,甚至可以是单纯的时间趋势);γ为决定模型机制转换速度的平滑参数;c为阈值参数,它决定了模型位置和时间节点。因此,转换函数G(qit,γ,c)的性质由平滑参数γ、阈值参数c和阈值变量qit三者共同决定。

对于PSTR模型,其常见的转换函数G(qit,γ,c)一般具有如下形式:

其中,m反映了模型机制状态的个数。如果m=1,表明模型只有一个阈值参数、两种机制状态;如果m=2,表明模型具有两个阈值参数、三种机制状态。在实证分析中,m通常选择1或者2。

在式(12)中,m取值为1时,转换函数形式如下:

此时,PSTR模型为两机制的面板平滑转换模型。当阈值变量 qit趋于负无穷时, 转换函数 G(qit,γ,c)趋于0,模型处于低机制(low regime)状态;反之,当阈值变量 qit趋于正无穷时, 转换函数 G(qit,γ,c)趋于1,模型处于高机制(high regime)状态。随着转换函数 G(qit,γ,c) 的取值在(0, 1) 之间的平滑转换,模型也在低机制状态和高机制状态之间平滑转换。此外,如果平滑参数γ趋于正无穷,当阈值变量qit大于 c时, 转换函数 G(qit,γ,c) 取值将趋于 1; 反之, 当阈值变量qit小于c时, 转换函数G(qit,γ,c) 取值将趋于0。这时,PSTR模型将退化为面板门限回归模型(Panel Data Threshold Regression Model, 简称为PTR模型)。满足该种形式转换函数的PSTR模型通常也被称为LPSTR1模型。

在式(12)中,m取值为2时,转换函数形式表述如下:

其中,c1和c2为阈值参数。

PSTR模型(14)为三机制的面板平滑转换模型, 其转换函数G(qit,γ,c) 关于点对称。当阈值变量qit取值趋近于无穷时,转换函数G(qit,γ,c)的取值趋近于1,此时模型处于所谓的外机制状态;而当阈值变量 qit等于(c1+c2) /2时,转换函数G(qit,γ,c) 取得极小值, 此时模型处于中间机制状态。满足该种形式转换函数的PSTR模型通常也被称为LPSTR2模型。

四、实证分析

(一)变量定义和数据来源

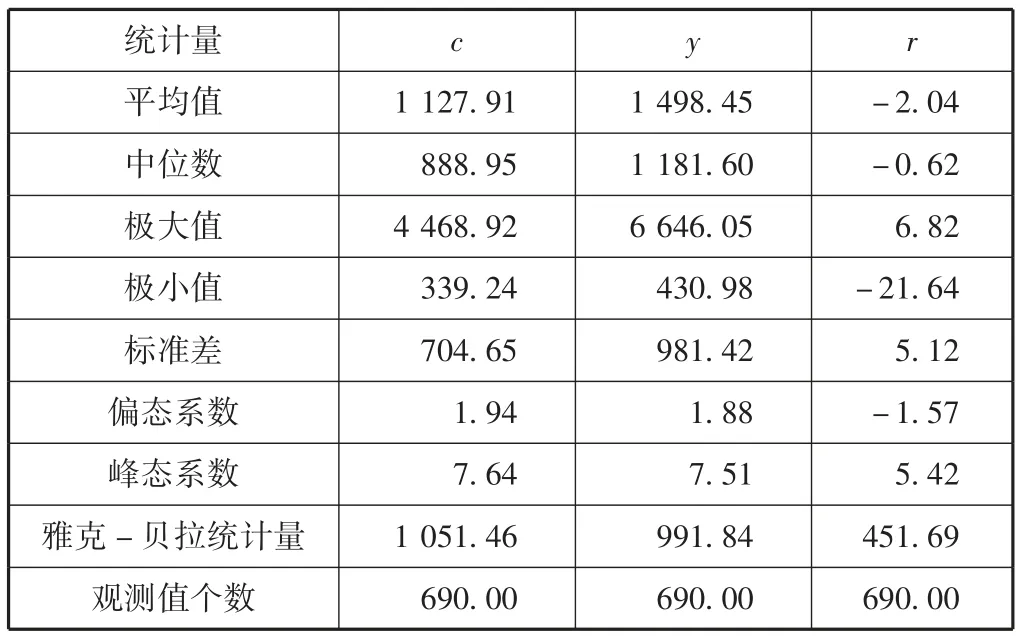

本文在实证分析中所应用的原始数据均来源于中经网统计数据库(http://db.cei.gov.cn/page/Default.aspx)和各个年度的 《中国统计年鉴》,所采用的数据为省级数据,研究范围为我国30个省份(由于重庆升为直辖市时间较晚,其数据被剔除),样本考察期限为1990年至2012年,故实证分析中共包含了690个观测值。

其中,变量c代表我国农村家庭人均消费性支出(单位:元);变量y代表我国农村家庭人均纯收入(单位:元);变量r代表实际利率,即名义利率减去通胀水平(实证分析中名义利率为我国三个月存款利率);实证分析中,变量c和变量y均进行了物价调整(基期为1990年)。表1给出了实证分析中各变量的描述性统计特征。

表1 实证分析中变量的描述性统计特征

(二)模型设定形式检验

对于模型(11),我们必须解决以下两个问题:其一,模型是否具有非线性特征?其二,如果模型具有显著的非线性特征,那么我们应该采用何种形式的转换函数?

首先,货币政策对于农村居民消费水平的影响是具有线性效应还是非线性效应,即实证分析中我们应该选用线性面板数据模型(10)还是应该选用非线性的PSTR模型(11)? 根据 Gonzalez等(2005)[20]等学者的理论,对于模型的非线性效应检验应该基于其转换函数的三阶泰勒展开式(即将其转换函数在原点进行三阶泰勒展开),并将其泰勒展开式作为转换函数的近似式代入回归模型(11)。为了表述方便, 我们这里定义 qit=(rit),xit=(1,yit,rit), 由此我们可以建立如下形式的辅助回归:

Gonzalez(2005)[20]提出应用LM统计量来检验模型是否具有非线性特征。其对应的原假设和备选假设为 H0∶β1=β2= β3=0, H1∶βji不全为 0。 相应的 LM检验统计量为

其中,T代表时间期数;N代表横截面单元数量;k代表解释变量个数;SSR0代表在原假设下受约束回归的残差平方和;SSR1代表无约束回归模型对应的残差平方和。

在大样本条件下,LM统计量渐进服从自由度为3×k的卡方分布①也可以用LMF统计量来计算,~F(3×k,T×N-N-m×(k+1)),两者估计结果非常接近,实证中限于篇幅只给出LM统计量的检验结果。。

如果原假设成立,表明模型不具有显著的非线性特征,此时模型将退化为一个线性的面板数据模型;反之,如果原假设被拒绝,则表明模型具有显著的非线性特征,实证分析中选用PSTR模型更为合理。

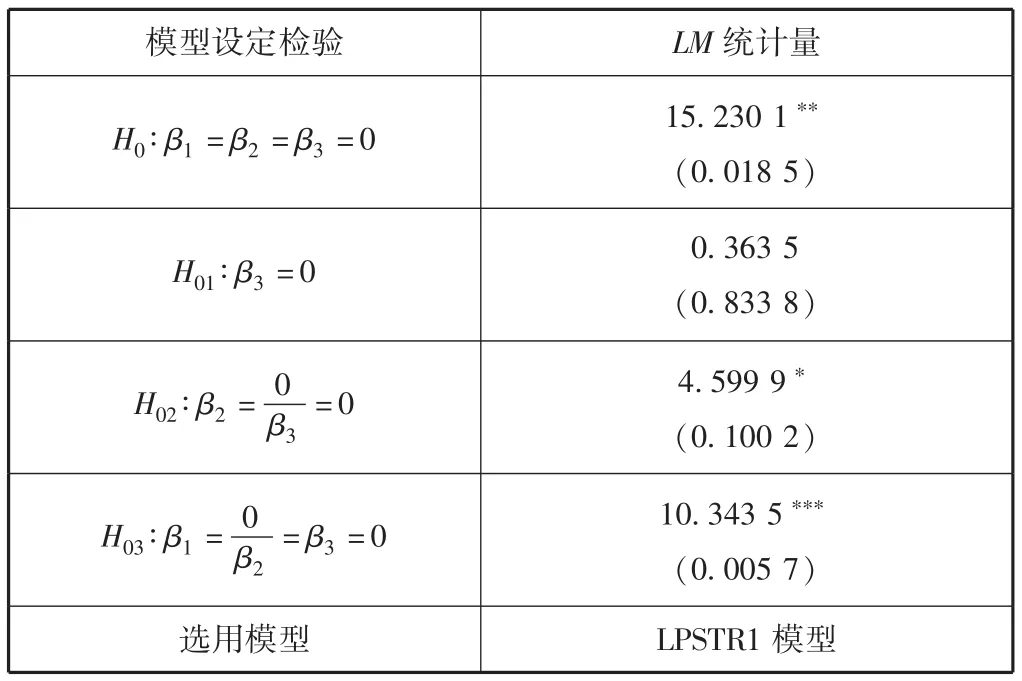

如果回归模型具有显著的非线性特征,下一步我们应当确定回归模型转换函数 G(qit,γ,c)的具体形式。为此,我们需要对PSTR模型(11)进行递归的LM检验以确定其转换函数 G(qit,γ,c)的具体形式。此时,依次进行检验的虚拟假设分别为:H01∶β3=0;H02∶β2=0/β3=0; H03∶β1=0/β2= β3=0。 如果虚拟假设H01∶β3=0 或H03∶β1=0/β2=β3=0 被最强烈地拒绝,此时转换函数G(qit,γ,c)通常应该选择 LPSTR1模型形式;反之,如果虚拟假设H02∶β2=0/β3=0被我们最强烈地拒绝,那么我们应该选择LPSTR2模型形式的转换函数 G(qit,γ,c)。 在表2中我们给出了对模型(11)进行非线性检验和递归的 LM乘数检验结果。

表2 回归模型(11)递归检验结果

由表2给出的检验结果可知:在5%的显著性水平下, 模型(11) 拒绝虚拟假设 H0∶β1=β2=β3=0,这说明回归模型(11)具有显著的非线性特征,此时选择PSTR模型更为合理;进一步的递归检验结果显示, 虚拟假设H03∶β1=0/β2=β3=0被最强烈地拒绝,这表明实证分析中PSTR模型(11)的转换函数应该采用LPSTR1形式。

(三)模型的参数估计

实证分析中,我们以实际利率水平rit为阈值变量(度量货币政策的变化)。在确定了PSTR模型(11)的阈值变量和的转换函数 G(qit,γ,c) 形式之后, 接下来应该对模型(11)进行参数估计。由于非线性转换函数G(qit,γ,c)的存在,平滑参数γ和阈值参数c无法同时识别,因此,PSTR模型参数估计的一个关键问题在于其阈值参数c和平滑参数γ初值的设定。对于c和γ初值的确定,常见的方法是模拟退火法(simulated annealing) 和网格搜索法(grid search)。

实证分析中,本文采取的是二维网格搜索法。我们以实际利率水平rit为阈值变量(度量货币政策的变化),对于平滑参数 γ,本文通过构造(0.50,100.00)的样本区间,选择步长为0.20;而对于阈值参数c,本文通过构造(-18.00,7.00)的样本区间(这里根据Hansen(1996,1999)[21-22]的建议,忽略了两端的部分观察值),选择步长为0.05,进行二维网格行搜索。即在搜索范围内任意取一组阈值参数c和平滑参数γ,计算出相应回归模型所对应的残差,通过求解出残差平方和最小时所对应的阈值参数c和平滑参数γ,最后将其作为下面进行非线性优化估计时所对应的初始值。

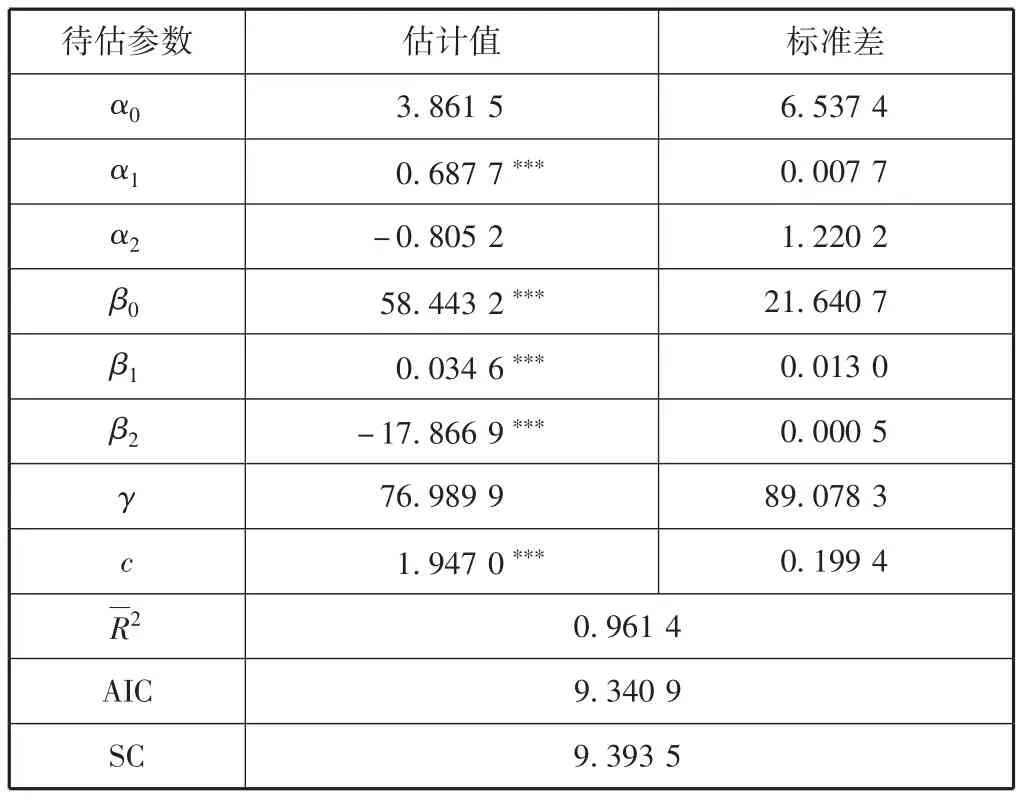

最后,我们通过搜索得到阈值c和平滑参数γ的初始值分别为1.939 9和76.686 3,然后将其代入PSTR模型(11),利用序贯的牛顿-拉夫松(Newton-Raphson)方法求解出其极大条件的似然函数,这样可以估计得到PSTR模型(11)中各个参数,最后我们将估计结果列入表3。

表3 PSTR模型(11)的参数估计结果

(四)模型的稳健性检验

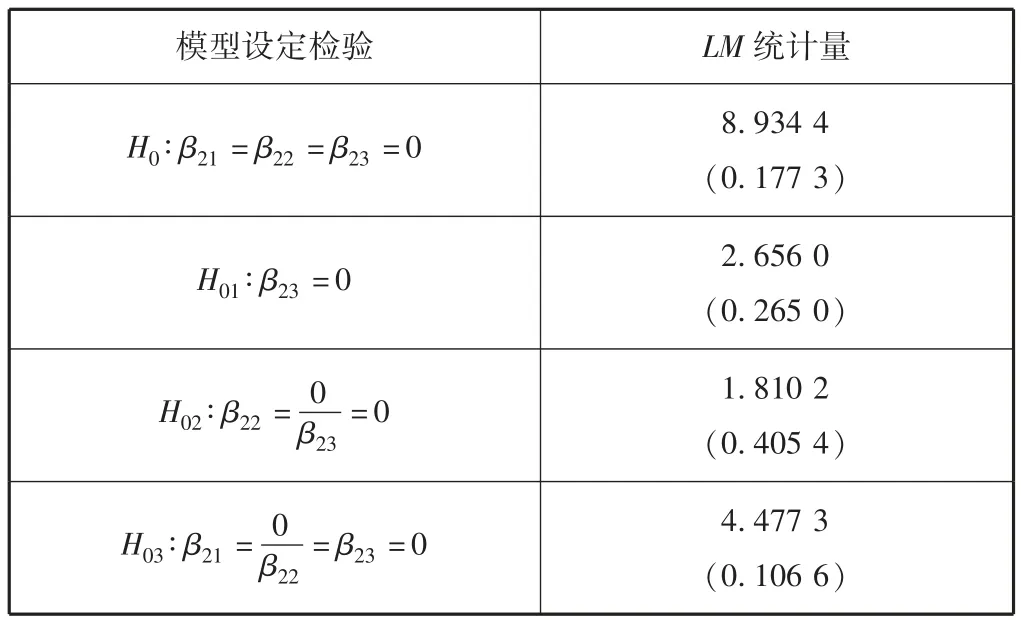

为了进一步检验和评价模型估计结果,在对PSTR模型(11)进行参数估计后,还需进行稳健性检验。首先,我们检验模型是否还残留有非线性效应,表4给出了检验结果。

表4 模型(11)残留非线性检验结果

由表4给出的递归检验结果可知,在5%的显著性水平下,回归模型不具有非线性特征,即模型没有残留的非线性效应。

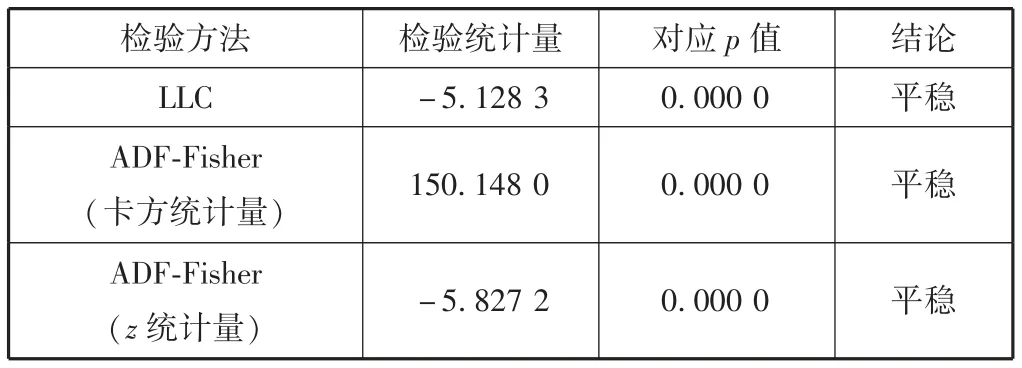

而后,我们对模型(11)的回归残差进行平稳性检验,为了保证结果的稳健性,这里利用Levin、Lin和Chu的LLC方法和ADF-Fisher两种面板单位根检验方法进行平稳性检验,并将检验结果列入表5。

表5 模型残差面板单位根检验

表5给出的面板单位根检验结果显示:PSTR模型(11)的回归残差是平稳序列(显著性水平为1%)。

上述的检验结果表明:PSTR模型(11)不再残留有非线性效应,且回归残差为平稳序列。

基于上述残差检验结果,我们判断PSTR模型(11)的估计结果具有一致性和稳健性,因此我们可以应用该模型的估计结果进行经济意义分析。

(五)结论分析

PSTR模型(11)的估计结果刻画了货币政策对农村居民消费水平的作用机理和状态转换特征,即货币政策对农村居民消费水平影响具有显著的非线性特征,并且其机制转换特征可以用LSTR1模型来表述。

我们估计得到PSTR模型(11)的阈值C=1.947 0,这表明:如果实际利率低于1.947 0时,转换函数G(qit,γ,c) 取值将趋于 0, 那么 PSTR 模型(11) 将处于低机制区,货币政策对我国农村居民消费的影响由系数α2=-0.805 2决定,此时采取货币政策对农村居民消费的影响较小,实际利率降低1个百分点,农村居民消费仅上升约0.81元;反之,如果实际利率高于1.947 0, 转换函数 G(qit,γ,c) 取值将趋于1,那么PSTR模型将处于高机制区,货币政策对我国农村居民消费的影响由系数α2+β2=-18.672 1决定,表明此时货币政策对农村居民消费的影响较大,实际利率降低1个百分点,农村居民消费将上升约18.67元;当实际利率在阈值1.947 0附近时,货币政策对我国农村居民消费的影响程度在高低两个机制之间平滑转换,而且由于平滑参数γ接近取值77,模型在不同机制之间的转换速度非常快。

实证分析结果同时表明:当利率低于阈值水平时,收入变动对消费的影响程度较小,此时收入增加1元,消费将增加0.69元;反之,当利率高于阈值水平时,收入变动对消费的影响程度较大,此时收入增加1元,消费将增加约0.72元。

这一估计结果与刘金全等(2009)[23]、梁云芳和刘金叶(2011)[10]等的研究结果相近,即货币政策对我国农村居民消费的影响不仅是非线性的而且是不对称的。究其原因,主要在于货币政策是通过以下几个途径对居民消费产生影响。一是扩张性货币政策将通过流动性效应,降低短期名义利率,从而促使企业增加投资和产出,提高居民收入,最终使居民消费增加,这就是收入效应。二是扩张性货币政策促使利率下降的同时将引发居民所持有的资产价格提高,即居民所拥有财富增加,这也有利于刺激居民消费,这是扩张性货币政策带来的财富效应。三是货币政策可能改变消费者通胀预期,政府采取扩张性货币政策将推高消费者对未来通胀水平的预期,居民为避免储蓄遭受贬值,将增加当期消费。因此,当利率处于较高水平时,扩张性货币政策具有较大操作空间,居民对货币政策的实施效果具有乐观预期,此时货币政策对居民消费影响较大;反之,当利率处于较低水平时,货币政策操作空间较小,居民对货币政策的实施效果心怀疑虑,此时货币政策对居民消费刺激较小。例如,我国央行曾于1996—2000年期间连续7次降息,力图刺激国内消费,拉动经济增长,然而收效甚微。弗里德曼(1956)[24]的“推绳理论”(Pushing On A String)也指出:在萧条时期扩张性的货币政策比繁荣时期的作用更显著,货币政策对消费的影响只能恢复而不能推进。

五、结论

本文在运用动态优化理论的基础上,构建了货币政策对居民消费影响的理论模型。而后基于我国各省份1990—2012年的数据,建立PSTR模型实证分析了货币政策对我国农村居民消费的影响。笔者基于上述分析得出主要结论如下。

1.货币政策对我国农村居民消费具有显著影响,而且这种影响表现出非线性和非对称性特征,其非线性的机制转换特征可以由LPSTR1模型来表述。

2.实际利率低于阈值水平时,货币政策对农村居民消费的影响较小,实际利率降低1个百分点,农村居民消费仅上升约0.81元;反之,当实际利率高于阈值时,货币政策对农村居民消费的影响较大,实际利率降低1个百分点,农村居民消费将上升约18.67元;当实际利率在阈值附近时,货币政策对我国农村居民消费的影响程度在高低两个机制之间进行平滑转换,并且不同机制之间的转换速度非常快。

3.利率低于阈值水平时,收入变动对消费的影响程度较小,此时收入增加1元,消费将增加0.69元;反之,当利率高于阈值水平时,收入变动对消费的影响程度较大,此时收入增加1元,消费将增加约0.72元。

货币政策对我国农村居民消费影响所具有的非线性和非对称性效应特点,表明政府通过运用货币政策来提高农村居民消费水平时,需要持审慎的态度。货币政策的调整应根据具体的经济环境,结合农村居民可能的预期来制定实施。具体而言,我们可以做好以下几点。

1.在货币政策实施过程中,应提高货币政策透明度,帮助公众形成合理的预期。根据上述分析以及行为经济理论可知,货币政策传导过程中,居民预期以及情绪波动会进一步加大货币政策的非对称效应。为此,货币当局可以通过加强与居民的信息交流,以确保货币政策信息发布的准确性、及时性和有效性,从而消除货币政策波动所引发的非对称性效应。

2.针对不同的经济环境和利率水平实施不同的货币政策。通过上述实证分析可知,在不同的经济环境和利率水平下,货币政策的实施效果并不相同。这也意味着,要保证我国宏观经济健康平稳运行,稳步提高农村居民的消费水平,必须根据不同的经济环境采用不同力度的货币调控政策。

3.千方百计地提高农村居民的收入水平,才可能通过货币政策促进农村居民消费水平的增长。为此,政府应加速推进农村综合改革,提高农村居民财产性收入。一方面政府规范农村信用合作系统,改革当前的农村金融系统,调整农村金融业务范围,提高农村居民的利息收入,适度引导农村资金回流进行。另一方面,加大农村在养老和医疗等方面的保障力度,提高农村居民抵御各种外生风险的能力。同时,改革农村土地管理、征用和流转等方面制度,保护农村居民在土地出让中的财产性收入。

[1]Duesenberry J.Income, Saving and the Theory of Consumer Behavior[M].Harvard University press, Cambridge, 1949.

[2]Paul G, Carlos H.The Asymmetric Effects of Monetary Policy in General Equilibrium[J].Journal of Centrum Cathedra, 2008, 37(1):28-46.

[3]郭新强,汪伟,杨坤.刚性储蓄、货币政策与中国居民消费动态[J].金融研究,2013(2):46-59.

[4]孙宁华,周扬.消费习惯形成、货币政策与中国经济波动——MIU模型与校准分析[J].金融研究,2013(2):60-76.

[5]Cover J.Asymmetric Effects of Positive and Negative Money Supply Shocks[J].Quarterly Journal of Economics, 1992, 107(4):1261-1282.

[6]Karras G.What Causes the Asymmetric Effects of Monetary Policy:Size or Sign of Money Supply Shocks[J].Journal of Economic Asymmetries,2007, 4(1):57-72.

[7]Charles L.The Asymmetric Effects of Monetary Policy:A Nonlinear Vector Autoregression Approach[J].Journal of Money, Credit and Banking,1999, 31(1):85-108.

[8]陈学彬,杨凌,方松.货币政策效应的微观基础研究——我国居民消费储蓄行为的实证分析[J].复旦学报(社会科学版),2005(1):42-54.

[9]卢盛荣,李之薄.中国地区间货币政策效应双重非对称性研究[J].数量经济技术经济研究,2009(2):112-126.

[10]梁云芳,刘金叶.中国货币政策对国内需求影响的非对称性研究——基于受约束的非对称VECM模型[J].财经问题研究,2011(3):51-58.

[11]万广华,张茵,牛建高.流动性约束、不确定性与中国居民消费[J].经济研究,2001(11):35-45.

[12]李程.我国二元经济条件下货币政策对消费需求的影响机制研究[J].中央财经大学学报,2014(1):34-41.

[13]赵昕东,陈冬明.我国财政货币政策对区域消费的影响研究[J].宏观经济管理,2011(4):32-37.

[14]Morgan D.Asymmetric Effects of Monetary Policy[J].Federal Reserve Bank of Kansas City Economic Review, 1993, 78(2):21-33.

[15]Granger C, Terasvirta T.Modelling Nonlinear Economic Relationships[M].Oxford University Press, Oxford, 1993.

[16]Terasvirta T.Specification, Estimation and Evaluation of Smooth Transition Autoregressive Models[J].Journal of American Statistical Association,1994, 89(425):208-218.

[17]Gonzalez A, Terasvirta T, Dick D.Panel Smooth Transition Regression Model and an Application to Investment Under Credit Constraints[R].Working Paper,2004.

[18]Colletaz G,Christophe H.Threshold Effects in the Public Capital Productivity:an International Panel Smooth Transition Approach[R].Working Papers halshs, 2008, No.00724208.

[19]Fok D,Dijk V,Franses H.A Multi-Level Panel Smooth Transition Auto-Regression for Us Sectoral Production.Econometric Institute Research Papers EI 2003-43, Erasmus University Rotterdam, Erasmus School of Economics(ESE), Econometric Institute.

[20]Gonzalez A, Terasvirta T, Dick V.Panel Smooth Transition Regression Models[R].Working Paper Series in Economics and Finance,2005,No.6041.

[21]Hansen B.Inference When a Nuisance Parameter is not Identified Under the Null Hypothesis[J].Econometrica, 1996, 64(2):413-430.

[22]Hansen B.Threshold Effects in Non-Dynamic Panels:Estimation Testing and Inference[J].Journal of Econometrics, 1999, 93(2):345-386.

[23]刘金全,隋建利,李楠.基于非线性VAR模型对我国货币政策非对称作用效应的实证检验[J].中国管理科学,2009(3):47-55.

[24]弗里德曼.美国货币史[M].北京:北京大学出版社,2009.